军工作为国家安全基石,是自主可控关键领域,不受关税影响,且兼具科技成长和合理估值的优势。

当前军工装备领域进入快速发展阶段,预计到2025年中国军工装备市场规模将达到约1.8万亿元人民币左右,年复合增长率约为7%-9%。

高端装备和信息化装备是军工重点发展方向。

细分领域来看,航空装备市场占比最大,约占整体规模的35%,其次是海工装备和导弹装备,分别占据25%和15%的市场份额,国防信息化装备市场也呈现快速增长态势。

随着“十四五”即将收官,军工装备需求端有望从“点状恢复”到“由点及面”再到“全面恢复”。

本文重点梳理军工装备四大核心赛道。

01

航空装备

航空装备制造属于技术密集型高端制造行业之一。

我国航空装备制造业呈现集群化分布。

目前已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区,逐渐形成以长三角及中部的西安为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。

从我国民用航空制造企业的区域分布情况来看,我国航空制造业竞争者主要分布在江苏、四川、陕西、上海等地,其中江苏企业数量最多。

航空制造业上游包括原材料、元器件供应商,产品主要包括电容、电感、电阻、微电路等电子元器件、集成电路、高强度钢材料、钛合金材料、铝合金材料、高温合金材料,碳纤维复材、超材料、隐身材料、石英纤维复材等等。

航空军用主战装备企业包括以中航沈飞为代表的主机厂、中航机载等为代表的核心配套企业。各家企业又因具体装备列装节奏的不同成长性呈现分化。

军机

军机方向是稳健批产的军工赛道。

军用飞机是直接参加战斗、保障战斗行动和军事训练的飞机的总称,是航空兵的主要技术装备。

24年11月,歼-35A正式亮相第十五届中国航展,这是继美国空军装备F-22和F-35之后,全球第二个同时装备两款隐身战机的国家。

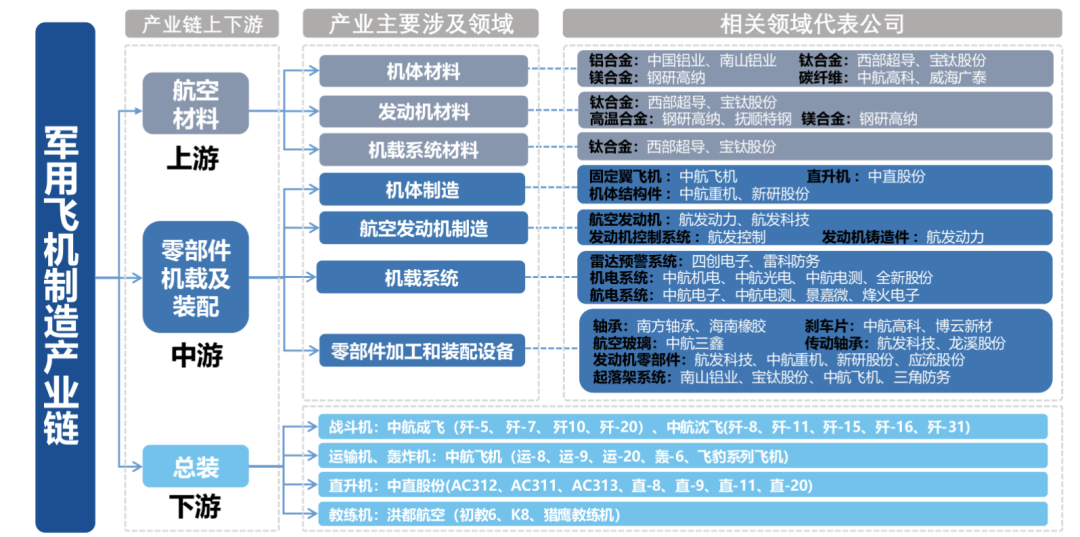

从军机制造链角度来看,上游为航空材料制造,中游是航空部件制造,下游为总装集成制造。中游的航空部件制造主要为整机厂提供零部件、机电系统、航电系统等。

军用飞机制造产业链:

资料来源:行行查

资料来源:行行查

航空发动机

航空发动机是国之重器,被誉为现代工业“皇冠上的明珠。

在第十五届中国国际航空航天博览会上,中国航发携CJ1000A发动机、“太行”发动机、AES100发动机等明星产品亮相。

首次亮相的AEF1200发动机是我国自主研制的第一型大涵道比双转子涡轮风扇发动机,填补了我国航空动力领域的空白,将为我国大型飞机提供系列动力。

目前我国航空发动机产业或已处于重要的型号转型过渡期,新型号放量与维修替换双轮驱动,航空发动机产业链有望实现量价齐升。

航发行业特点

航空发动机行业壁垒高、市场大、格局清晰。

一般具有研发周期长、技术难度大、资金需求高等特点,对飞行器的性能以及研制有决定性的影响,是航空产业发展的核心基础。

高技术和寡头垄断下的衍生化发展模式,使得一旦一款成熟的系列产品进入市场,接下来就有望享受30-50年的持续稳定盈利。

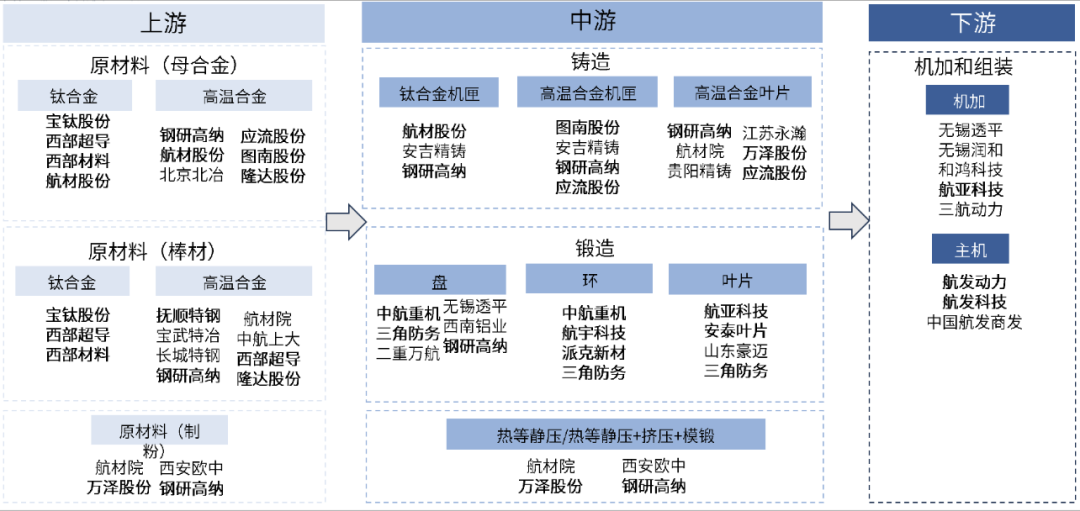

上游材料:一代发动机一代新材料,上游材料企业需在新型号发动机预研阶段积极跟研,市场格局较为稳定。

中游:受益于“小核心、大协作”格局下航发体系内的需求外溢,民企有望实现从零部件配套向分系统、部装研制生产的价值延伸。

下游主机厂:随着我国航空发动机产业的“飞发分离”体系正式确立,航空发动机将作为独立军工产品进行研发和生产,不再受制于飞机,这有助于提升航空发动机产业的独立性和自主性。

航空发动机产业链和主要厂商梳理:

资料来源:各公司官网、国金证券、行行查

资料来源:各公司官网、国金证券、行行查

无人机

无人机是当前最成熟的无人作战平台,已在实战中大量应用。

军用无人机按主要用途可分为侦察无人机、察打一体无人机、遂行通信任务无人机、靶标无人机等。

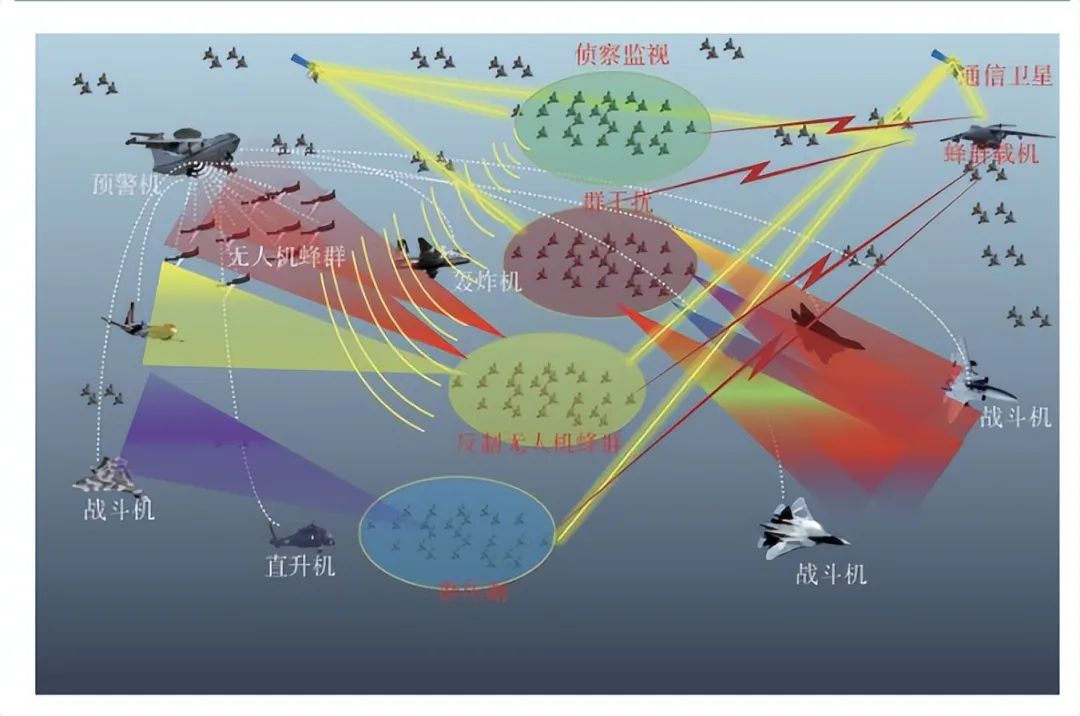

无人机蜂群作战模式应用广泛,可划分为空对地、空对空、空对海、和空对城市四种作战系统。

目前我国对无人装备建设重视度高,随着人工智能技术的持续发展,各类型的无人装备将继续细化完善,并适配到对应的细分应用场景。产业链主要环节包括总装单位:航天电子、航天彩虹、中航沈飞、洪都航空、晶品特装等;核心配套单位有臻镭科技、智明达、紫光国微、华如科技等。

无人机蜂群空对空作战系统:

短中期看主力机型批产、新机型迭代、维修市场保障稳健增长,中长期看军贸、民用大飞机产业发展将进一步打开行业天花板。

地面装备

地面兵装产业是军工产业链的核心环节。

其中智能弹药、特种装备、装甲力量、精确打击能力方面技术进步,对军工产业链带来长期推动。

武器装备和系统:用于地面作战的武器装备,包括坦克、装甲车辆等。

地面装甲武器具备机动、火力、防护、信息、智能等优势,在现代战争中的主要装备。全球装甲装备出口额逐年攀升,我国在装甲战车、主战坦克、轻型装甲车等均有涉及。

公开资料显示,内蒙一机是我国唯一的主战坦克研制基地和重要的中重型轮式装甲车科研基地;光电股份防务类产品包括地面兵装相关的光电系统等;北方长龙是国内较早进入军用车辆非金属复合材料配套装备领域的企业;天秦装备主要包括地面兵装相关的防护产品如防护装甲等。

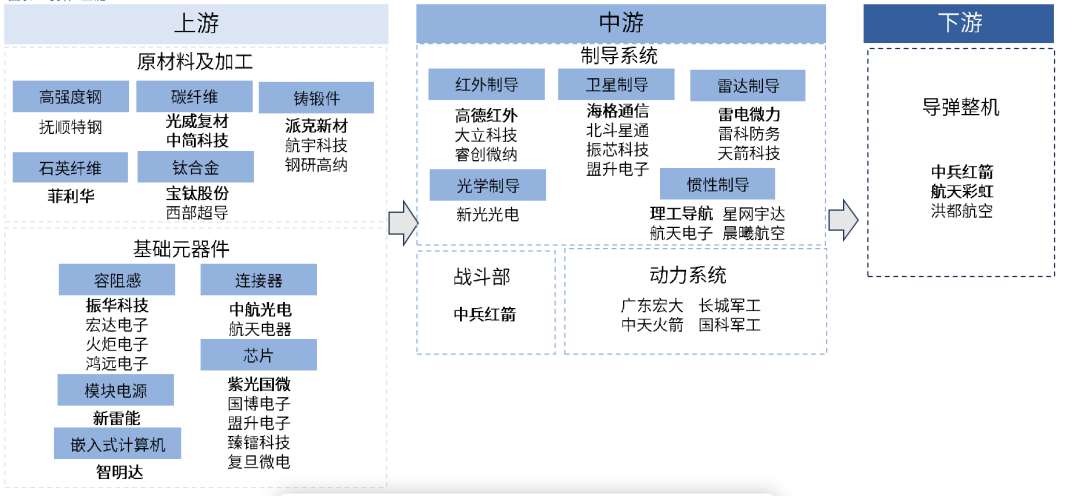

弹药装备:防务领域对导弹消耗速度较快,备战补库需求大,火工品易成为精确制导武器产能窄口环节。

消耗类弹药是攻防利器,装备后周期品种。行业特点呈现高精尖与低成本齐头并进,对应代表性产品为导弹、远程火箭弹以及航空炸弹。

智能弹药行业是近乎封闭性的垄断行业,具备较高的资质、技术与先入壁垒。据公开资料显示,中兵红箭、长城军工、光电股份、国科军工、北方导航等是国内具有先发优势的厂商。

此外,包括特种装备(银河电子、捷强装备、甘化科工、泰豪科技、中船应急)、精确打击能力(雷科防务、高德红外、北方导航、晶品特装)等众多企业在技术和研发方面的不断进步,将对于军工行业带来长期推动。

弹药产业链图示:

海军海工装备/水下装备

水下战场是可与海面、空、天等作战空间相比拟的争夺制海权的重要作战空间。

海军装备方面,深海、无人正在成为海军新装备的重点发展方向。

无人作战平台在海军武器装备中将占据重要位置,成为未来战场的力量倍增器。

据公开资料显示,总装单位包括中国船舶、中国重工等;电推和特种发射布局厂商包括湘电股份、中国动力等。大连重工是我国舰船总装建造及维修保障的主要基地,建国以来共建造了40多个型号、800多艘舰船,被誉为中国“海军舰艇的摇篮”;武船重工是是我国重点军工企业和以船舶建造为主体的大型现代化企业。我国水下电子参与企业多为军工科研院所及军工集团。例如声呐环节,主要参与者既有军工研究所,也有合格供方内的民企,如淄博宇海电子陶瓷、中国海防的下属公司、中航光电等。

信息化装备

信息能力作为战斗力形成中“牵一发而动全身”的主导性因素,已成为体系作战能力生成的关键所在。

军工信息化通过信息化手段,实现战争信息化和装备信息化,进而提升军队的核心作战能力和保障能力。

四大核心环节包括:军用雷达、卫星导航、军工通信与军工电子。

军用雷达:整机行业具有高技术门槛,全球市场呈现出高度集中的特点。我国雷达主要研制机构分布在中国电科、中国航天科工集团有限公司、中国船舶重工集团有限公司、中国航空工业集团有限公司等大型军工央企的下属单位。雷达整机主要参与厂商包括国睿科技、四创电子、四川九洲、雷科防务、纳睿雷达、海格通信、海兰信、天和防务等。

卫星导航:应用产业融合了多学科的技术资源,是技术高度密集的产业代表,产业具有高技术门槛和自然垄断的特质。公开资料显示,当前国内卫星导航领域主要有航天科技、航天科工集团、中科院等单位重点参与,也有大量私营企业涌入加剧市场竞争。

在北斗产业链中,众多厂商因产业链的完整性和综合实力的增强,很少只专注于某个单一的环节,多数企业都至少涉足两个相邻环节。例如合众思壮、北斗星通和海格通信等公司已实施全产业链布局策略。

军用通信:参与方以老牌军工国企、民营企业为主,专业化、垂直化分工特征明显,各家产品的通信体制、产品类型及应用场景略有不同,行业呈差异化竞争。

军用电子:电子元器件位于军工电子产业链中游,在各类武器装备中起底层支撑作用,是军工信息化、智能化的基石。行业竞争格局稳定,需求稳定向上,多家企业规模较为相似,是稳定跟随军工行业的细分领域。

整体来看,军工产业链各节点相互依存,共同推动了军工装备性能的持续优化。从发展趋势来看,中国军工装备行业将继续朝着智能化、信息化方向迈进。

VIP复盘网

VIP复盘网