最近几天,很多国家的资本市场都迎来了大跌,其中上证指数单日下跌了7.3%,令不少投资者感到了恐慌。

但即便如此,仍然有少数玩家迎来了逆势上涨,玩家主要聚集在稀土板块。比如九菱科技(873305)、银河磁体(300127)、天和磁材(603072)等成为了资本市场上的“香饽饽”。

九菱科技股价变化(来源:百度)

那么,稀土行业的供需情况究竟如何?最近稀土大涨的逻辑在哪里?笔者今天带你来一探究竟。

01

简单来说,稀土以其独特的磁性与化学特性,是现代工业不可或缺的“维生素”,在高科技、军工、新能源等领域具有不可替代的战略价值。

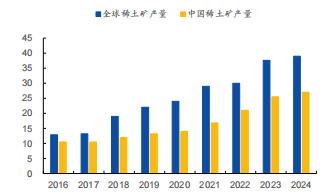

虽然我国对于铁矿石、铝、铜等大宗商品比较稀缺,但从全球稀土资源的分布来看,我国的稀土储量占全球的一半左右,去年我国的稀土产量已经达到了27万吨,占全球总产量的69%,优势还是比较明显的。

全球稀土产量情况(来源:USGS)

所谓事出反常必有妖。稀土玩家能够上涨,背后有中美两国博弈的影响。

就在4月2日,美国以“对等关税”为由,对我国输美商品加征高额关税。过了两天,我国高层就做出了回应,即对中重稀土相关物项实施出口管制。毕竟,美国新领导上台后,一直就紧盯乌克兰的矿产资源,这其中就包括稀土资源。

要知道,本次出口管制相较之前,产品不仅包含上游氧化物及金属产品,最重要的是还有下游应用产品,比如应用于军工领域的钐钴永磁材料,还有钕铁硼永磁材料(2024年我国钕铁硼出口量占总产量约20%)等。

02

从2016年开始,国内稀土行业经过多轮整合后,行业集中度在不断提高。

目前来看,中国稀土(000831)、北方稀土(600111)可以说已经占据国内全部份额,国内供给约束完全通过配额实现。每年下发2-3次配额,基本决定年内的供给总量。值得自豪的是,我国也是目前世界上唯一能产出17种全部稀土元素的国家。

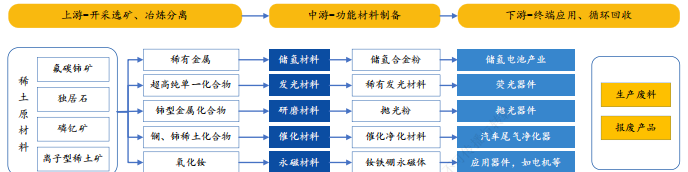

如果我们把稀土的产业链打开,你会发现其上游主要是开采选矿和冶炼分离,中游则是对稀土原料的进一步制备形成稀土永磁、 储氢、抛光、发光等功能材料,下游则是应用到不同的行业。

稀土产业链(来源:同花顺)

而从这些年的情况看,我国稀土矿产开采和冶炼分离总量控制指标平稳增长,2024年稀土开采、冶炼分离总量控制指标分别为27万吨和25.4万吨,分别同比增长5.9%和4.2%。

如果展望全球,其实海外也有多个稀土矿山规划,但多数处于经济评估和可行性报告阶段,但未来建设受到环保、资本开支、政策等不确定性因素影响较大,预计未来2-3年内海外矿山实际贡献的增量仍有限。

海外矿山建设情况(来源:国泰君安)

除此之外,就在上个月,作为全球第三大稀土生产国(2024年稀土产量为3.1万吨,占全球总产量的7.9%),缅甸也发生了大地震,地震虽然未直接波及稀土主产区,但是可能对矿区的安全生产及运输造成不利影响。

03

虽然说稀土对我们的重要性不言而喻。但从去年玩家的业绩情况来看,大部分玩家都经历了业绩下滑。背后稀土价格的下跌是主要原因之一。

要知道,受到周期性过剩的影响,2024年全年稀土价格指数低位徘徊,由年初的198降至年末的163,下降幅度高达18%。

其中中国稀土业绩下滑尤为显著,去年亏损1.05亿港元,同比减少47.68%,背后的主要原因也是稀土平均销售单价较去年同期下跌,如氧化镝和氧化铽销售单价随市况波动情况而分别减少21%及39%。

无独有偶,北方稀土去年前三季度营业收入和净利润同比下滑了13.5%和70.64%。除此之外,下游稀土磁性材料、抛光材料、储氢材料市场需求不足,市场竞争激烈,整体弱势运行,也是玩家业绩下滑的重要原因。

主要稀土企业业绩(来源:界面新闻)

但是所谓投资就是投资未来。随着本次出口管制的落地,海外的稀土,尤其是中重稀土预计将进入短缺状态。在笔者看来,管制名单内的稀土相关产品价格短期内将或许有上涨的空间。

而一个行业的需求才是未来长期增长的基本盘。笔者认为,新能源汽车未来将成为最大应用领域。作为当前稀土永磁的主要技术路线,钕铁硼永磁体随着产品技术进步、性能提升、下游能效标准提升不断向更多领域渗透。

五年前,新能源汽占中国磁材需求比例仅在15%左右,而这个比例,据专业机构(SMM)预测,到2026年新能源汽车占比将提高至51%。除此之外,最近大火的人形机器人、工业电机或许也能够在政策拉动下迎来增长。

所以,稀土的好日子,或许才刚刚开始。

VIP复盘网

VIP复盘网