核心观点

业绩情况

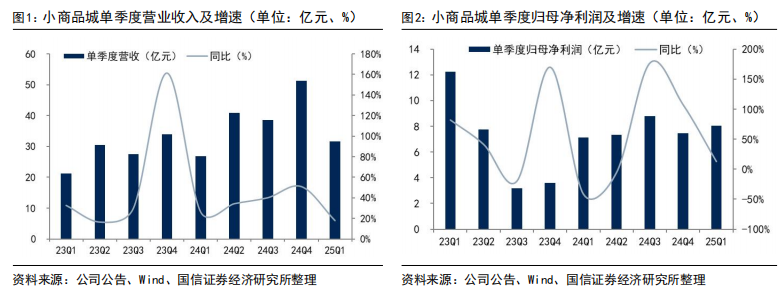

一季度业绩稳健向上,归母净利润增长12.66%

一季度业绩稳健向上,归母净利润增长12.66%。公司2025年一季度实现营收31.61亿元,同比增长17.93%,取得归母净利润8.03亿元,同比增长12.66%,扣非净利润7.95亿元,同比增长15.14%。公司整体业绩在高基数情况下增长稳健,受益服务能力提升带来的租金增长及线上贸易服务、跨境支付等新业务带来的增量表现。

财务数据

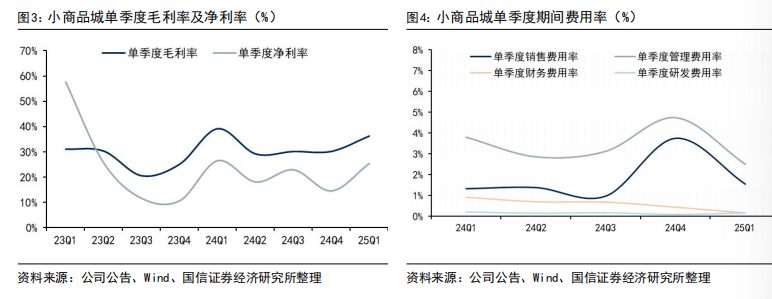

高基数下短期毛利率有所下滑,期间费用率优化

公司2025年一季度毛利率36.18%,同比-2.87pct,主要系去年高毛利租金和选位费业务占比较高带来的基数影响。2025年一季度销售费用率1.55%,同比略 0.22pct;管理费用率2.5%,同比-1.3pct;财务费用率同比-0.77pct,整体期间费用率优化。一季度经营性现金净流出2.78亿元,主要系去年一季度租金和选位费现金流收取的基数较高影响,平滑到全年看预计现金流情况良好。

风险提示

外贸景气度下降;新市场招商不及预期;新兴业务发展不及预期。

业绩情况

整体业绩看,公司2025年一季度实现营收31.61亿元,同比增长17.93%,取得归母净利润8.03亿元,同比增长12.66%,扣非净利润7.95亿元,同比增长15.14%。公司整体业绩在高基数情况下增长稳健,受益服务能力提升带来的租金增长及线上贸易服务、跨境支付等新业务带来的增量表现。

主要财务数据看,公司2025年一季度毛利率36.18%,同比-2.87pct,主要系去年高毛利租金和选位费业务占比较高带来的基数影响。2025年一季度销售费用率1.55%,同比略 0.22pct;管理费用率2.5%,同比-1.3pct;财务费用率同比-0.77pct,整体期间费用率优化。一季度经营性现金净流出2.78亿元,主要系去年一季度租金和选位费现金流收取的基数较高影响,平滑到全年看预计现金流情况良好。

VIP复盘网

VIP复盘网