摘要

安徽国资旗下核心电力平台,控参股优质火电资产。皖能电力是安徽省能源集团旗下唯一发电资产主业的核心上市平台,旗下装机以火电为主。截至2024年底,公司在运控股装机体量为1368.70万千瓦(对应权益量780.55万千瓦),参股在运装机1702万千瓦(对应权益量720.86万千瓦);在建项目方面,公司控股在建装机210万千瓦(对应权益量147万千瓦),主要参股在建项目包括596万千瓦火电(对应权益量190万千瓦)以及3座抽水蓄能电站(装机容量368万千瓦,公司对应权益量67万千瓦)。

受益于装机增长及电价高位运行,公司近年来营收保持稳步上升。控股装机方面,2023年省内阜阳华润二期、新疆准东江布电厂投产,2024年合肥燃气发电、新疆准东英格玛电厂投产,2025年2月钱营孜二期首次并网,实现控股装机规模的持续增长。参股装机方面,公司重点参股的国能神皖能源旗下池州二期将于2025年中投运,重点参股的中煤新集旗下利辛二期于2024年投产,仍有六安电厂等其他项目我们预计将于2026年中陆续投运,贡献权益装机规模的持续增长。电价方面,“1439”号文发布后电能量价格上浮空间打开,叠加容量电价收益,公司综合电价维持高位运行。在装机持续增长和电价高位运行双重驱动下,公司营收保持增长,2024年前三季度实现收入225亿元,同比增长11.52%。公司所参股的主要为优质煤电一体化资产,投资收益的稳定性较高。在2021-2023年期间点火价差波动剧烈,公司控股电厂业绩大幅波动,而参股的煤电一体化机组则业绩相对稳健,其投资收益大幅提升了公司整体盈利的稳定性。此外,公司目前正处于资本开支高峰期,待2026年在建项目陆续投产完成后,自由现金流将显著改善,逐渐具备提升股息的高分红潜力。

公司核心优势:省内格局优,新疆机组盈利可观,参股资产驱动业绩稳健增长。安徽电力供需格局优势突出,电价和小时数具有较强支撑性。需求端,安徽省高技术产能后续扩张可期,我们认为可支撑其用电需求增长的持续性。供给端由于省内火电集中度较高,央企地企、煤企电企之间互相大比例参股,可保障相对稳定的煤炭供应并避免电力市场中的过度竞争。结合电力和电量平衡分析,我们认为安徽省2025年仍缺电、2026年趋于平衡,未来2-3年电价和小时数仍有较强支撑。安徽省年度双边交易电价2024年上浮至456.3元/兆瓦时(叠加容量电价),2025年较2024年下降约度电2.3分,依然处于基准价的上浮区间。公司新疆机组盈利可观,省内机组盈利分化。新疆准东的江布电厂和英格玛电厂均毗邻露天煤矿,燃料成本优势突出,且均为特高压直流输电工程“吉泉线”的配套火电项目,电价执行“新疆基准价 华东浮动比例”机制。我们预计2025年两座新疆电厂全年运行后年发电量有望达到约140亿千瓦时,我们预计贡献净利润约11亿元,按权益比例对公司归母净利润的贡献约6.9亿元,有望成为2025年公司盈利的重要增长点。省内机组方面,历年自用长协煤比例保持在60-70%,由于各机组效率差异及煤源成本差异,机组盈利水平有所分化。参股优质煤电一体化及抽蓄资产,投资收益未来保持稳健增长。公司在建的主要参股资产包括国能、中煤新集、淮北矿业等旗下的煤电一体化资产,以及国网新源旗下桐城、石台、宁国三座抽水蓄能电站,我们预计2025-2026年参股火电分别增长权益装机65万千瓦、126万千瓦,我们预计参股在建火电2025-2027年将贡献投资收益0.32、1.28、1.90亿元。中长期看,安徽省内用电需求的高增长有望带动省内及外来电装机的规划建设,公司作为安徽省电力龙头,“十五五”期间有望进一步获取控参股省内外的电源项目,且2027-2031年还有抽蓄机组陆续投运,投资收益有望保持长期稳健增长。

盈利预测与投资评级:作为安徽省属国资旗下的核心电力龙头,皖能受益于安徽省良好的电力供需格局,近年新投建的新疆机组盈利可观,同时大比例参股优质的煤电一体化及抽蓄资产,投资收益未来保持稳健增长。我们预测公司2024-2026年归母净利润分别为20.67/22.28/23.80亿元,EPS分别为0.91/0.98/1.05元,对应3月31日收盘价的PE分别为8.18/7.59/7.11倍,首次覆盖给予“买入”评级。

风险因素:煤电利用小时数大幅下滑及电价大幅下降的风险;在建及规划项目进展不及预期风险;煤价再度超预期大幅上行的风险。

目录

投资聚焦

一、安徽国资旗下核心电力平台,控参股优质火电资产

二、省内格局优,新疆机组盈利可观,参股资产驱动业绩持续增长

三、盈利预测与估值

风险因素

正文内容

投资聚焦

1)安徽电力供需格局优势突出,电价和小时数具有较强支撑性:正如我们2024年12月发布的《安徽省电力供需分析与展望》报告中所述:电力需求端,受益于安徽经济长期保持高速发展,省内产业升级落地见成效、高技术产能后续扩张可期,有望支撑省内用电需求增长的持续性。供给端由于省内火电集中度较高,央企地企、煤企电企之间互相大比例参股,可保障相对稳定的煤炭供应并避免电力市场中的过度竞争。结合电力平衡分析和电量平衡分析的结论,我们认为安徽省2025年仍缺电、2026年趋于平衡。需求端的持续增长和有利的供给格局对安徽火电电价和小时数可提供较强支撑。

2)公司新疆机组盈利可观,省内机组盈利分化:新疆准东的江布电厂和英格玛电厂均毗邻露天煤矿,燃料成本优势突出,且均为特高压直流输电工程“吉泉线”的配套火电项目,电价执行“新疆基准价 华东浮动比例”机制。我们预计2025年两座新疆电厂全年运行后年发电量有望达到约140亿千瓦时,我们预计贡献净利润约11亿元,按权益比例对公司归母净利润的贡献约6.9亿元,有望成为2025年公司盈利的重要增长点。省内机组方面,历年自用长协煤比例保持在60-70%,由于各机组效率差异及煤源成本差异,机组盈利水平有所分化。

3)参股优质煤电一体化及抽蓄资产,投资收益未来保持稳健增长:公司在建的主要参股资产包括国能、中煤新集、淮北矿业等旗下的煤电一体化资产,以及国网新源旗下桐城、石台、宁国三座抽水蓄能电站,我们预计2025-2026年参股火电分别增长权益装机65万千瓦、126万千瓦,我们预计参股在建火电2025-2027年将贡献投资收益0.32、1.28、1.90亿元。中长期看,安徽省内用电需求的高增长有望带动省内及外来电装机的规划建设,公司作为安徽省电力龙头,“十五五”期间有望进一步获取控参股省内外的电源项目,且2027-2031年还有抽蓄机组陆续投运,投资收益有望保持长期稳健增长。

一、安徽国资旗下核心电力平台,控参股优质火电资产

1.1 皖能电力以火电装机为主,为省属龙头电力平台

皖能电力是控股股东安徽省能源集团旗下唯一发电资产主业的核心上市平台,旗下装机以火电为主,公司于1993年12月在深交所挂牌上市。除依靠自身装机投建实现成长外,公司还持续进行资本运作:2019年收购神皖能源49%股权,自此神皖能源成为公司重要参股子公司;2021年收购山西潞光发电35%股权与新疆潞安协鑫准东能源53%股权,开启省外扩张步伐;2021年同步增资神皖能源,借助国电电力安徽资产重组实现参股规模增长;2023年收购皖能环保发电51%股权及四家抽水蓄能公司股权,参控股电源种类进一步丰富。截至2024年三季度末,安徽省能源集团为公司控股股东,通过直接及间接方式合计持有公司56.74%的股权,公司实际控制人为安徽省国资委。

截至2024年底,公司在运控股装机体量为1368.70万千瓦,控股权益装机780.55万千瓦(其中火电控股装机量1348.70万千瓦,火电控股权益装机760.55万千瓦);在运参股火电装机体量为1702万千瓦,参股权益装机720.86万千瓦。公司参股权益装机规模超过控股权益装机规模,因此历年相对稳健的投资收益对公司实现归母净利润的稳健增长有较大贡献。

1.2 营业收入稳步扩张,参股优质资产提升盈利稳定性

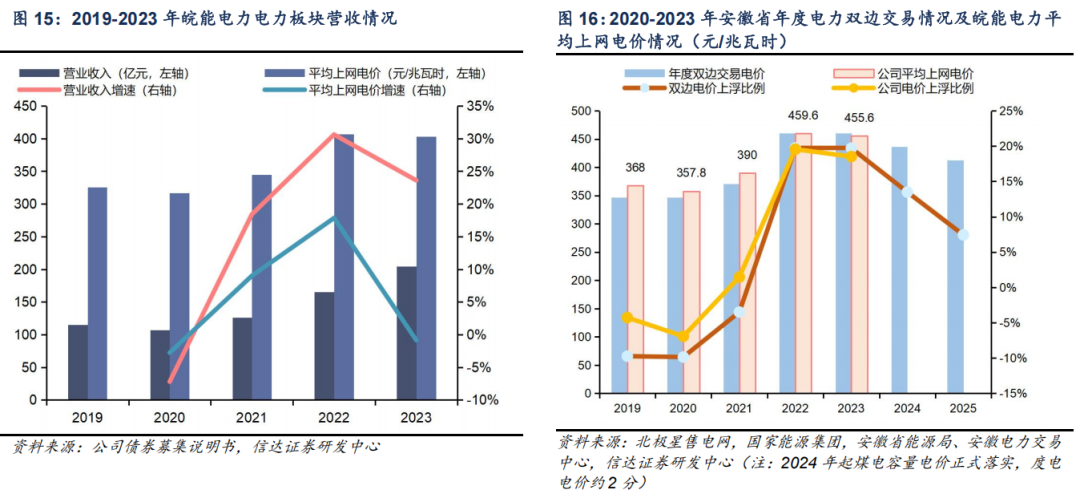

受益于装机持续增长及电价高位运行,公司近年来营收保持稳步上升。控股装机方面,2023-2025年,公司省内阜阳华润二期电厂及合肥天然气调峰电厂,省外新疆江布电厂及英格玛电厂接续投产;此外公司现金收购皖能环保发电公司控股股权,实现控股装机的持续增长。参股装机方面,2021-2024年公司参股潞光电厂和中煤新集利辛板集二期电厂投产;此外2020年公司重要参股公司国能神皖能源完成国能集团安徽区域资产重组,公司通过增资维持对神皖能源49%的持股比例,实现权益装机大幅增长。同时,随着电改政策推进,2022年煤电电价浮动空间打开后,安徽电价持续高位运行,公司收入持续大幅上行。近五年来,公司营收从2019年的160.92亿元提高至2023年的278.67亿元,CAGR为14.71%。2024年前三季度,公司实现营收225.41亿元,同比增长11.52%。

参股优质煤电一体化资产,公司盈利稳定性有所提升。2021-2023年由于点火价差波动剧烈,公司的控股电厂业绩波动明显,而参股的煤电一体机组则业绩稳健。公司主要参股机组为国能神皖能源及中煤新集利辛发电,其中前者背靠国家能源集团煤炭供应保障,而后者为煤炭可实现完全自供的坑口电厂,因而在煤价高企的2022年公司参股煤电一体机组为主力的联营合营企业贡献了投资收益7.54亿元,在核心利润亏损的情况下实现营业利润为正。公司的优质参股资产(煤电一体化机组、抽蓄等)有望长期为公司贡献稳健的投资收益,有助于提升公司长期盈利的稳定性。

在建项目陆续投产,资本开支高峰过后具备提升股息潜力。2021-2023年期间公司参控股煤电项目处于开工高峰期,投资性净现金流持续高位。除2021年因亏损未进行分红外,2019-2023年公司分红比例大致维持在17%~35%之间,股息率大致维持在1%~3.5%左右。2023年公司分红比例与股息率均创近五年新高。据公司业绩预告,2024年归母净利润预计在20~22.5亿之间。我们预计2025年公司资本开支有望达峰,自由现金流有望大幅提升,逐渐具备提升股息的高分红潜力。

二、省内格局优,新疆机组盈利可观,参股资产驱动业绩持续增长

2.1安徽电力供需格局优势突出,电价和小时数具有较强支撑性

正如我们2024年12月发布的《安徽省电力供需分析与展望》报告中所述:电力需求端,受益于安徽经济长期保持高速发展,近年来用能用电需求高增长韧性凸显,其中计算机、电气、汽车制造业拉动效果显著。由于安徽省产业升级落地见成效、高技术产能后续扩张可期,我们认为可支撑其用电需求增长的持续性。而供给端,由于安徽省电力装机以火电为主、且省内火电集中度较高,央企地企、煤企电企之间互相大比例参股机组可保障相对稳定的煤炭供应及较平稳的点火价差,且能够避免电力市场中的过度竞争,一定程度上保障了火电机组的盈利稳定性。

结合电力平衡分析和电量平衡分析的结论,我们认为安徽省2025年仍缺电、2026年趋于平衡,未来2-3年火电利用小时数仍有较强支撑。1)电力平衡分析:假设2025-2027年尖峰负荷增速回落到分别为8%/6%/5%,在12%的旋转备用率要求下安徽省电力供需缺口将在2025年保持1000万千瓦左右,直到2026年下半年约800万千瓦的火电机组集中投产叠加“陕电入皖”特高压直流建成投运,安徽电力供需紧张的局面才有望缓解,从“存在硬缺口”转为“基本平衡”。同时,在尖峰负荷持续增长背景下安徽仍需后续火电项目的新增核准建设,才能在2027年后继续保持电力供需平衡,否则2027年后仍可能出现缺电局面。2)电量平衡分析:受益于安徽高端制造业产能的扩张持续,我们预计安徽用电量增速仍将维持高位,进而长期支撑安徽火电利用小时数及中长期市场交易电价。即便考虑省内2024-2026年合计新增火电装机增长达1700万千瓦左右,安徽火电利用小时数仍将维持在4900小时以上。需求端的持续增长和有利的供给格局对安徽火电电价和小时数可提供较强支撑。

2.2 公司控股省内机组盈利分化,新疆机组利润可观

截至2024年底,公司在安徽省内在运控股装机体量为1368.70万千瓦,权益装机780.55万千瓦。除2024年4月新增投产的皖能合肥天然气调峰电厂外,公司省内其余火电机组均为煤电机组。公司各电厂自身机组效率差异以及距离煤源远近不一,导致公司省内机组的盈利水平也有所差别。此外,公司目前控股在运新疆机组264万千瓦,两座电厂均位于新疆昌吉准东,且均为“昌吉-古泉”±1100千伏特高压直流输电工程上的电源点,电量通过吉泉直流直接通过宣城古泉换流站送至华东电网,有效支撑江浙沪皖四省市的用电需求。除火电外,公司其余控股电源还包含环保公司的垃圾焚烧发电41.7万千瓦,以及光伏及新型储能装机约20万千瓦。从煤电机组质量来看,公司大部分机组投产于2010年后,机组技术较为先进,质量较优。其中,亚临界及以下机组合计装机容量仅160万千瓦,占控股装机容量仅为15.34%;超超临界机组装机容量601万千瓦,占控股装机容量57.62%。2020年后,公司新增投建机组均为超超临界机组。

在建项目方面,目前公司在建火电项目为钱营孜二期1×100万千瓦。据电厂建设承包商中国能建,2025年2月25日,钱营孜二期电厂实现首次并网一次成功,后续再经过168小时试运行后即可实现正式商业投运。我们预计钱营孜二期电厂有望于2025年上半年投产运营,在2025年即可为公司贡献业绩。此外,公司还有宿州皖恒新能源30万千瓦省内风电,皖能奇台80万千瓦大基地光伏在建,均有望于年内投产。

公司发电量随机组投产持续增长,安徽需求旺盛支撑公司火电利用率维持高位。从发电量来看,得益于公司控股机组持续投建,公司2019-2023年发电量持续攀升。且2019年以来安徽用电增速长期高于全国水平,2024年更是达11.94%,创近六年来增速新高。高用电量增速支撑安徽区域火电利用小时数持续高位。2024年安徽火电利用小时数更是达5105小时,创近六年来增速新高。公司绝大部分装机均为火电机组,利用小时数2022年以来大幅高于全国平均水平。我们认为随着安徽省内产业规划逐步落地,高新技术制造产能持续扩张,公司火电小时数有望长期维持高位。

省内煤炭采购:长协比例过半,采购渠道多元。由于公司体内及股东旗下并未控股省内煤矿资产,公司发电业务的燃料供应主要通过煤炭采购业务满足。2023年公司煤炭主要供应商包括省内四大煤炭企业(淮南矿业、淮北矿业、中煤新集、皖北煤电),以及省外的央国企(国家能源集团、晋能控股集团)等。由公司公布的煤炭采购量与长协占比可计算得出公司自用煤中长协比例的大概情况,2021-2023年煤价高企时段,公司自用长协煤比例约在60~70%之间。

省内发电成本:受益于煤价下行,燃料成本有所改善。从成本结构上看,2023年公司发电业务中原材料成本占总成本达83%。如前所述,公司入炉煤炭长协占比约六至七成,并未实现长协煤完全覆盖,导致公司燃料成本在2021-2023年期间持续高企阶段上行明显,度电燃料成本由2020年的207.90元/兆瓦时上行至2022年的324.32元/兆瓦时。但随着2023年后煤价进入下行区间,公司入炉标煤单价持续下行,现货煤炭占比助力公司享受煤价弹性的成本红利。

新疆机组煤炭成本情况:毗邻准东煤田,低价优势凸显。公司在疆的两个火电厂均位于新疆昌吉准东,毗邻国内最大的整装煤田-准东煤田,其露天煤矿开采成本与坑口价格均较低。即便是在煤价高企的2021-2023年,乌鲁木齐长焰煤价(折算至5500K)未能突破600元/吨,价格绝对值与波动幅度较秦皇岛港口价与安徽省内坑口价均低。叠加电厂与煤矿的区位相邻优势,公司新疆电厂入炉标煤价格较低。以2024年上半年情况来看,江布电厂实现营业利润率高达36.58%,不仅远远超过公司省内其他电厂,较省内典型煤电一体公司国能神皖能源与中煤新集利辛发电也有相当优势。由于火电厂为单纯生产经营单位,其税金及附加与四费(销售、管理、研发、财务)占营收比例大致理应相等,因而营业利润率的差距基本等同于毛利率差距,即差距主要为燃料成本部分。综合来看,公司新疆机组区位较佳,疆煤低成本优势凸显。

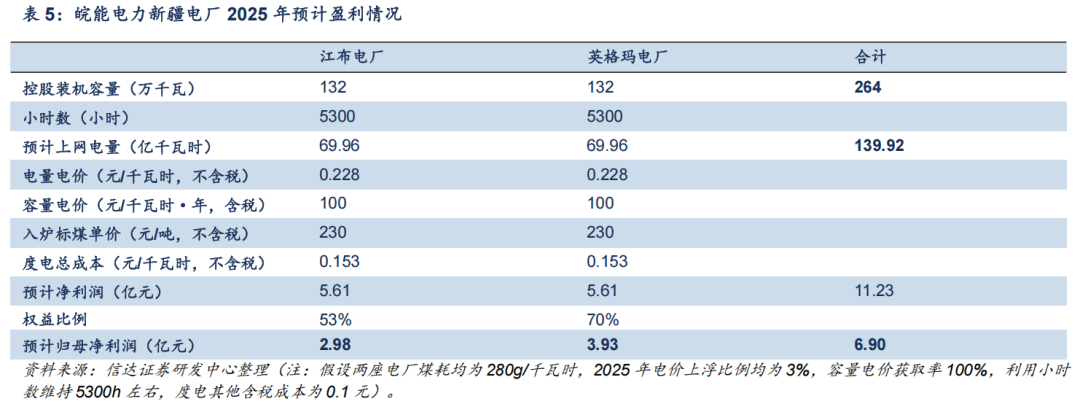

省内火电电价情况:市场化改革推进提升电价上浮空间,安徽电价长期高位浮动。得益于电力市场化改革推进,安徽省年度双边交易电价由2019年的346.97元/兆瓦时上浮至2023年的460.16元/兆瓦时;2024年双边电价436.30元/兆瓦时叠加约20元/兆瓦时的容量电价后,综合电价依旧实现高位浮动。公司平均电价也由2019年的368元/兆瓦时上浮至2023年的455.60元/兆瓦时。公司发电业务收入同时受益于电改带来的电价上行和电厂投产带来的电量增长,2023年公司实现电力营业收入204.17亿元。此外,公司受益于电价同步上升和2023年以来煤价持续下行,度电毛利由2021年的-30.55元/兆瓦时(不含税)提升至2023年的30.63元/兆瓦时(不含税),实现扭亏为盈。虽然2025年的安徽交易电价较2024年下降约度电2.3分,但依然处于基准价上浮区间。

新疆火电电价情况:电量外送华东,浮动比例可观。如前所述,公司两座新疆电厂均为特高压直流输电工程“吉泉线”的配套火电项目,电量直接外送至华东电网。根据公司投关活动记录,两座“疆电入皖”电厂的电价均执行“基准价 上下浮动”机制,其中基准价参照新疆基准电价水平(即含税250元/兆瓦时),而浮动比例按照吉泉线受端的江浙皖三省份的市场电价平均涨幅确定。华东地区作为我国经济最为发达的地区之一,本地电价上浮情况可观。即便在2024年煤价下行后年度交易电价有所下滑,2025年江浙皖三省的平均浮动涨幅依旧为正,公司新疆电厂电价有望长期保持上浮。

新疆机组量价本优势突出,有望成为业绩的重要支撑点。综合来看,公司新疆机组在火电量价本三因素上优势极为突出。成本方面,公司新疆机组临近准东煤田,疆煤较秦港及安徽省内煤炭价格低约500元/吨以上(5500K含税),燃料成本具有明显优势;电价方面,新疆机组外送华东地区,采用华东地区电价上浮比例平均,华东电力供需紧张情况对新疆机组度电收入有较强支撑;电量方面,外送机组利用率相当可观。据皖能集团,公司江布电厂首年商业运营实现累计发电70多亿千瓦时,折合机组利用小时数在5300小时以上。2024年上半年,江布电厂已贡献净利2.62亿元,我们预计江布电厂年贡献净利润应在5亿元以上。考虑到2023-2024年江布与英格玛电厂接续投产,且英格玛电厂生产经营情况与盈利水平应与江布电厂相当,则我们预计公司2025年两座电厂全年运行后年增发电量有望达到140亿千瓦时左右,年新增净利润贡献约11亿元左右。按持股比例2024年和2025年有望分别贡献归母净利润约5亿和7亿元。对比2023年上市公司整体发电量512.54亿千瓦时和归母净利润14.3亿元,新疆电厂有望成为公司2025-2026年重要业绩增长点与支撑点。

2.3 大比例参股煤电一体化资产,投资收益未来增长可观

公司重点参股煤电一体化优质机组:截至2024年底,公司在运参股火电装机体量为1702万千瓦,权益装机720.86万千瓦。从参股机组经营模式及盈利情况来看,公司主要参股机组为省内外优质煤电,且属“煤电一体”经营模式,业绩稳健抗波动。其中,国能神皖能源在2020年由原属神华的神皖能源和原属国电的国电安徽重组整合而来,背靠股东国家能源集团的煤炭供应优势;中煤新集利辛发电为配套新集公司板集煤矿的坑口电厂,其煤炭需求全部通过板集煤矿满足。除此之外,公司参股装机还包含望江、宿松、太湖等风电机组,响水涧、琅琊山、天荒坪等抽水蓄能机组,以及秦山核电站等。

参股火电在建:目前公司在建参股机组主要为火电机组,合计装机容量596万千瓦,其中公司参股部分权益装机190.48万千瓦。公司在建参股火电的控股股东仍为国家能源集团、中煤新集公司及淮北矿业集团等省内外煤炭央国企。公司坚定参股煤电一体装机方向不动摇。除火电外,公司还有参股机组桐城、石台、宁国三座抽水蓄能电站在建。参控股清洁能源装机有望于“十五五”期间逐步投产。

参股装机已成业绩基石,业绩低波稳定有保障。就公司目前火电装机情况而言,其参股权益装机已达720.86万千瓦,超过控股权益装机582.23万千瓦,参股机组对归母净利润影响较大。其中,参股煤电一体公司国能神皖能源与中煤新集利辛发电合计权益装机612.92万千瓦,同样超过控股权益装机,因而低波稳健的煤电一体已经成为公司业绩的压舱石。从度电盈利角度来看,煤电一体公司的静态与动态优势均得以体现:相同电价下,煤电一体公司的度电盈利水平明显高于传统纯火电公司;煤价变动时,煤电一体公司的度电盈利水平相较而言更为稳定。

公司在手参股的火电及抽蓄项目投建贯穿整个“十五五”,参股项目有望支撑公司投资收益保持增长。中远期来看,安徽省内用电需求高增长有望持续,带动省内及外来电装机规划建设。以现有在建参股火电来看,我们预计公司在手参股在建火电2025/2026/2027年有望贡献投资收益0.32/1.28/1.90亿元,有望长期支撑公司业绩。我们认为,作为安徽省内电力龙头企业,“十五五”期间公司有望持续在省内取得煤电项目,或有望在省外以“外电入皖”的形式争取“陕电入皖”、“蒙电入皖”等特高压电源点。综合来看,公司远期省内外装机有望实现协同成长。

三、盈利预测与估值

3.1 盈利预测

核心假设:

电力产销量:我们预计2024-2026年,公司机组利用小时数分别为4126/4337/4261小时,发电量分别为565/685/673亿千瓦时,上网电量分别为531/644/632亿千瓦时。

电价和成本:我们预计2024-2026年电价下行空间有限。安徽省内电价(不含税)分别为386.11/364.60/353.78元/兆瓦时;新疆电厂上网电价(不含税)分别为261.06/227.88/227.88元/兆瓦时。考虑到煤炭供需矛盾逐渐缓解,煤炭价格有所下行,我们预计公司入炉标煤单价分别为749.69/572.19/553.88元/吨。

皖能电力作为安徽省能源集团控股的安徽省内电力运营龙头,省内电力供需格局较好,大比例参股优质煤电一体机组,叠加未来参控股机组持续落地,稳健经营的同时又具有高增长潜力。我们预测公司2024-2026年归母净利润分别为20.67/22.28/23.80亿元;EPS分别为0.91/0.98/1.05元/股;对应3月31日收盘价的PE分别为8.18/7.59/7.11倍。

3.2 公司估值

公司兼具稳定与成长,目前仍处低估状态。综合来看,公司虽自身并不具备煤炭资产,控股机组点火价差理论上易受到煤价波动冲击,但细究装机结构即可发现,其参股煤电一体资产体量实际于公司权益装机占比较高。因而公司低波稳健的生产经营久期有望持续,作为安徽省内电力龙头,以参股形式发展煤电一体,兼顾业绩稳定性和成长确定性,未来价值修复空间较大。我们看好安徽区域电力供需长期偏紧的情况和公司参控股装机带来的业绩成长性,综合考虑公司当前估值仍然相对偏低,首次覆盖,给予公司“买入”评级。

风险因素

(1)煤电利用小时数大幅下滑及电价大幅下降的风险: 公司发电业务均为煤电发电售电业务。若煤电利用小时数出现大幅下滑,则售电电量将会出现下滑。售电电量和电价的大幅下行均会对公司售电业务收入端产生较大影响。

(2)在建及规划项目进展不及预期风险:公司业绩增长依赖在建参控股及规划项目按期开工、投产、运营。若项目建设进展不及预期,公司营收及利润增速将会受到影响。

(3)煤价再度超预期大幅上行的风险:虽然公司参股煤电一体项目一定程度上稳定公司业绩,但公司控股机组部分长协煤合同未能实现全面覆盖煤炭采购需求。若煤价再度超预期大幅上行,公司控股机组点火价差将会收窄,进而影响公司成本及利润。

VIP复盘网

VIP复盘网