投资要点

公司公告:

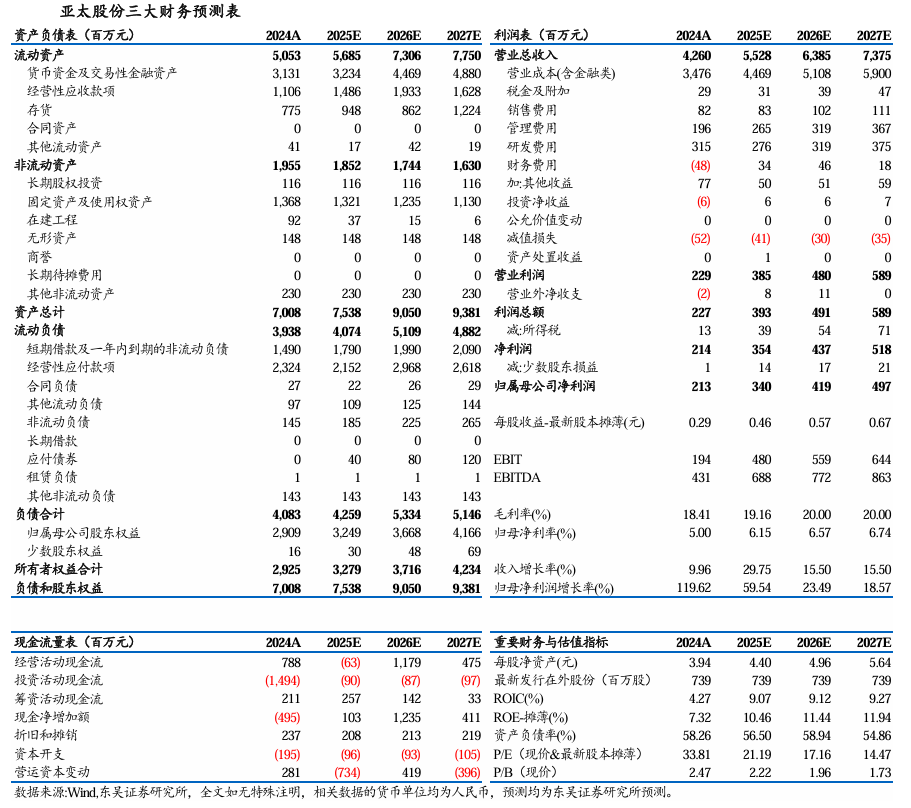

公司发布2024年年报,业绩符合我们预期。2024年实现营收42.6亿元,同比 10.0%,归母净利润2.1亿元,同比 119.6%,扣非归母净利润1.9亿元,同环比 182.4%。其中24Q4实现营收12.6亿元,同环比 8.4%/ 25.6%,归母净利润0.56亿元,同比扭亏,环比 6.1%,扣非归母净利润0.54亿元,同环比 577.7%/ 15.5%。

全年毛利率逐季度环比提升,费用管控良好。

2024年公司毛利率为18.4%,同比 1.8pct,分业务看基础制动业务毛利率为18.0%,同比 2.3pct,电子控制系统毛利率15.8%,同比 0.3pct,毛利率显著提升主要为公司生产规模提升带来的规模效应所致。24Q4公司毛利率为20.17%,同环比 3.9pct/ 1.5pct,毛利率实现全年逐季度环比提升。期间费用率体现规模效应,2024年期间费用率为12.8%,同比-1.1pct,其中销售费用率/管理费用率/研发费用率/财务费用率分别为1.91%/4.61%/7.40%/-1.14%,同比分别 0.36pct/-0.31pct/ 1.29pct/2.44pct。

在手订单饱满,再或线控制动大单。

2024年公司新启动166个项目,其中有74个项目涉及汽车电子控制系统产品,同比2023年均有提升,公司新量产 103 个项目,包括了零跑汽车、一汽红旗、重庆长安、吉利汽车、广汽埃安、长城汽车、上汽大通等多个项目。公司收到国内某大型汽车集团定点,公司为为该客户两款新能源车型提供集成制动控制模块(IBS onebox)产品,预计26Q1量产,生命周期总销售额约为10亿元。

盈利预测与投资评级:

由于公司毛利率持续提升,我们维持公司20252026年营收预测为55/64亿元,预计2027年营收为74亿元,同比分别 30%/ 16%/ 16%;上调2025-2026年归母净利润3.4/4.2亿元(原为2.4/2.8亿元),预计2027年归母净利润5.0亿元,同比分别 60%/ 23%/ 19%,对应PE分别为21/17/14倍,维持“买入”评级。

风险提示:汽车行业销量不及预期;新产品开发不及预期;新客户开拓不及预期。

VIP复盘网

VIP复盘网