报告正文

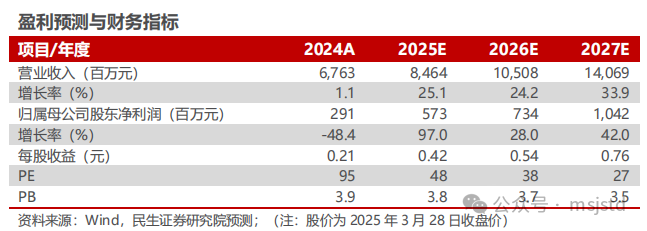

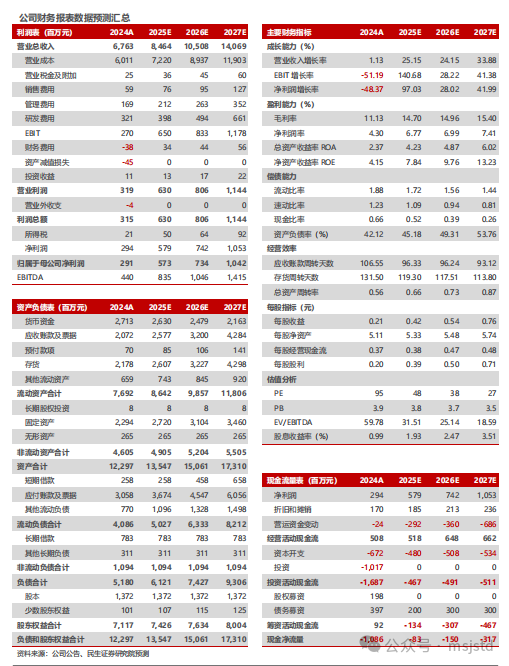

◾事件:2025年3月28日,公司发布2024年年报。2024年,公司实现营收67.63亿元,同比增长1.1%,归母净利润2.91亿元,同比减少48.4%,扣非归母净利润1.70亿元,同比减少65.5%。单季度看,Q4公司实现营收17.5亿元,同比增长6.8%,环比增长5.9%,归母净利润0.94亿元,同比增长35.6%,环比增长22.0%,扣非归母净利润0.81亿元,同比增长46.3%,环比增长46.6%。业绩符合业绩预告。

◾ 2024年公司归母净利润同比减少2.7亿元,主要是由于稀土价格回落,毛利同比减少3.2亿元。量:2024年底公司已经具备3.8万吨/年的磁材产能,全年实际产能已经达到3.2万吨,产能利用率达90%以上,磁材成品产量达到2.16万吨,同比增长42.4%。价格:2024年金属镨钕均价同比减少25%至49万元/吨,由于原材料价格变动滞后,公司产品售价也同比随之降低。毛利率:由于行业竞争加剧以及产品结构变化,2024年毛利率为11.13%,同比减少4.94pct。分板块来看:公司新能源汽车及汽车零部件、变频空调、风力发电、机器人及工业伺服电机、3C消费电子领域收入分别为33.1/15.4/5.0/2.0/2.1亿元,同比分别变化 0.3%/ 16.3%/-15.0%/-9.7%/-36.5%,营收占比分别为49.0%、22.8%、7.3%、2.9%、3.1%,其他业务营收占比14.8%,主要是磁泥等原材料回收。分子公司来看,由于宁波基地投产初期投入较大,规模效应较弱,2024年净利润为亏损5756万元,我们预计随着产能逐步释放,2025年宁波基地盈利有望同比改善。分季度来看,个别客户在稀土原材料价格相对高位时签订的锁价订单在24Q3陆续执行,因此Q3-Q4公司盈利能力逐步改善。

◾ 核心看点:①稀土价格近期企稳反弹。8月20日稀土2024年第二批指标发布,全年稀土指标同比仅增长6%,相比于2022-2023年25%和21%的增速而言大幅下降,且《稀土管理条例》执行在即,供应端整体趋紧。②新增产能持续放量。截至2024年底,公司高性能钕铁硼永磁材料毛坯产能达到3.8万吨,包头年产2万吨高性能稀土磁材绿色智造项目及墨西哥1亿台套磁组件产能项目正按计划建设,公司预计2027年将建成6万吨毛坯产能生产线。③公司持续进行研发投入,积极布局人形机器人用磁体及磁组件领域,构建新成长曲线。墨西哥新建年产100万台/套磁组件生产线项目持续推进,由原先的材料端产品向下游延伸至磁组件,项目建成投产后有助于提升公司在人形机器人、新能源汽车等领域的市场竞争力。

VIP复盘网

VIP复盘网