当欧美仍在能源转型中摇摆不定时,我国已用“6倍增长”的魄力给出答案——绿色不是可选,而是必选。

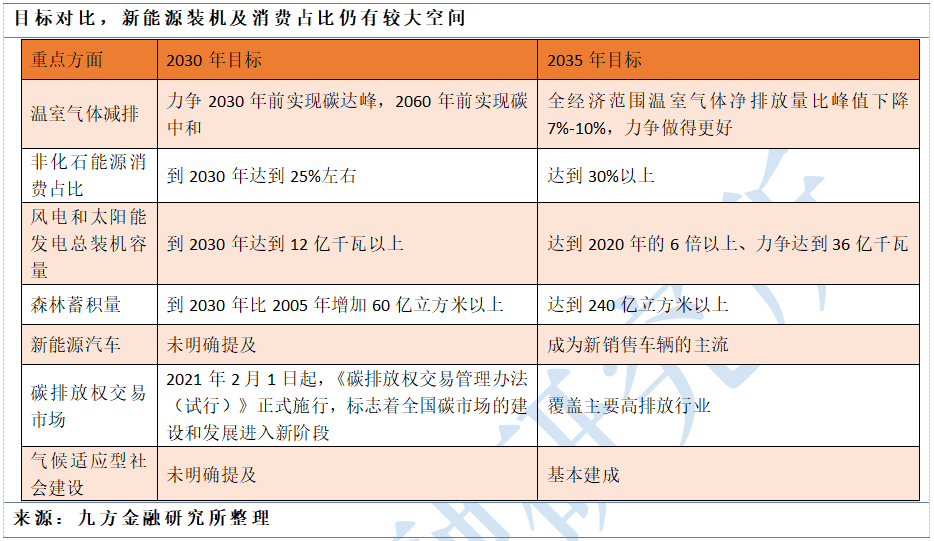

事件:联合国气候变化峰会中,总书记宣布中国新一轮国家自主贡献——到2035年,中国全经济范围温室气体净排放量比峰值下降7%-10%,力争做得更好。

非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦,森林蓄积量达到240亿立方米以上,新能源汽车成为新销售车辆的主流,全国碳排放权交易市场覆盖主要高排放行业,气候适应型社会基本建成。

点评:这一目标作为中国覆盖全经济范围温室气体减排承诺的重要组成部分,标志着我国气候治理与能源转型进入新阶段。

截至2025年7月,国内风光累计装机规模16.8亿千瓦,2035年36亿千瓦目标对应10年新增规模1900GW,年均190GW,对风光装机需求形成托底,随着风光发电量占比的提升、电网灵活性资源重要性将愈发明显、核心看好储能、光热等方向。

按2035年36亿千瓦目标规模测算:

风光:光伏装机占比2/3,风电占比1/3,对应风光电量预计5.4万亿度电,考虑用电量逐步增长,预计2035年风光电量占比将达30%以上,比2024年提升17pct以上。 储能:新能源全面入市 容量电价&补偿政策推动国内储能经济性大幅提升,新增 存量配储比例均会明显提升。2035年风光装机36亿千瓦,按50%,6小时配储比例计算,对应储能远期空间1TWh左右,今年底国内累计装机规模预计仅300GWh左右,空间巨大。 光热:预计十五五期间合计约15GW,年均3GW,2021-2024年4年间新增装机仅300MW,行业发展还有很大空间。

2030年目标提前实现的底气与经验

作为清洁能源的中流砥柱,风电与太阳能发电的装机目标及实施路径,对于实现整体气候目标具有至关重要的支撑作用。我国提前6年达成2030年风电和太阳能发电总装机目标,为全球能源绿色发展贡献了极具价值的中国方案。

在新能源技术领域,我国取得了令人瞩目的成就。目前,我国市场主流的n型TOPCon光伏电池平均转换效率高达25.4%,不断刷新世界纪录;

陆上风电机组最大单机容量达到16MW,海上风电机组最大单机容量更是达到了26MW。凭借完整的产业链供应链以及充分的市场竞争,我国新能源产品在全球范围内展现出强大的竞争力。

我国已成功构建全球规模最大的清洁能源供应体系,风电、太阳能发电产业在全球占据主导地位。

我国新能源产品出口覆盖全球200多个国家和地区,风电零部件产量占全球70%以上,光伏产业链各环节全球占比超75%。完整的产业链、领先的技术以及持续的创新能力,为我国新能源产业的未来发展提供了坚实保障。

在《巴黎协定》签订10周年之际,新目标不仅是对国内“双碳”进程的战略接续,更是中国在全球气候治理中承诺与担当的生动体现。与“3060”双碳目标相比,本次2035年目标在风光装机总容量以及非化石能源占比方面提出了更高要求。

具体而言,2035年目标将非化石能源消费占比提升至30%以上,较2030年25%左右的目标进一步提高;同时,风电和太阳能发电总装机容量在2020年基础上力争达到36亿千瓦,远超2030年12亿千瓦以上的目标。

2035年新目标对新能源发展提出更高要求

在全球能源转型背景下,各国可再生能源发展普遍面临资源、技术、安全与成本等多重约束,在保障能源安全的前提下推动绿色转型,任务十分复杂艰巨。

更大装机目标对用地用海要求更高

风电和太阳能发电能量密度较低,因此对土地和海洋的占用需求较大。同时,我国新能源资源禀赋与能源电力需求呈现出逆向分布的格局,在未来的发展中,有望形成“集中式与分布式并举、陆上与海上并举”的发展模式。

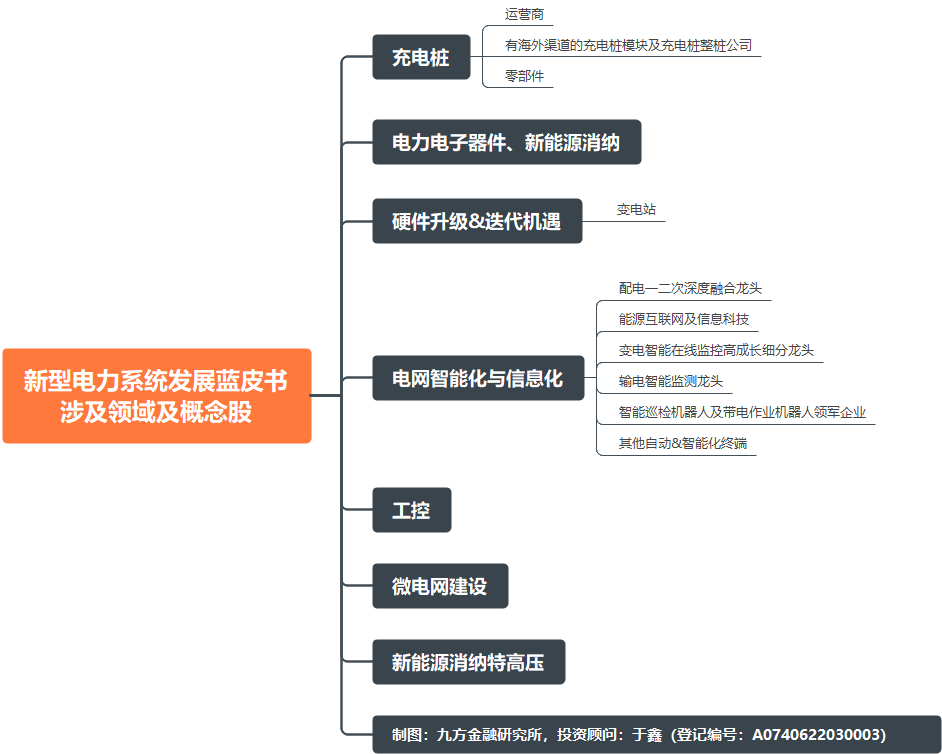

此外,还需提升系统的调节与互济能力,推进煤电灵活性改造,加快抽水蓄能、新型储能、光热等灵活资源的建设,推动电网智能化改造和跨省区输电通道的优化,从而增强新能源的承载能力。

高比例消纳要求加快构建新型电力系统

随着新能源的大规模发展,对电力系统的调节资源需求日益增大。煤电灵活性改造、抽水蓄能、新型储能等各类电力系统灵活调节资源仍需加快部署建设。充分发挥大电网的资源配置能力,优化布局并加快实施跨省跨区输电通道建设,提升配电网对分布式新能源的承载力,进一步挖掘需求侧的调节能力。

健全完善适应大规模、高比例新能源的电力系统调度机制,通过市场机制激活用户侧资源,推广虚拟电厂、智能微电网,实现“源荷互动”,加强源网荷储协同,构建新型电力系统。

小结

2025年第一季度,中国风光发电量在全社会用电量中的占比已攀升至22.5%,有力地推动非化石能源发电占比飙升至39.8%。这意味着每4度电中就有1度来自风光发电。展望未来十年,当风光装机容量达到36亿千瓦的时代到来时,绿电将真正成为能源消费的绝对主力。

随着新能源行业供给端出清进程的加速推进,以及新型电力系统的不断完善与再平衡,风光装机有望迎来新一轮的高增长阶段。风能、光能、储能等各类清洁能源的时代仍在持续。

在这一二次加速的趋势中,智能化升级的重要性不容小觑,它将成为推动新能源行业高质量发展的关键力量。

目标对比,新能源装机及消费占比仍有较大空间

VIP复盘网

VIP复盘网