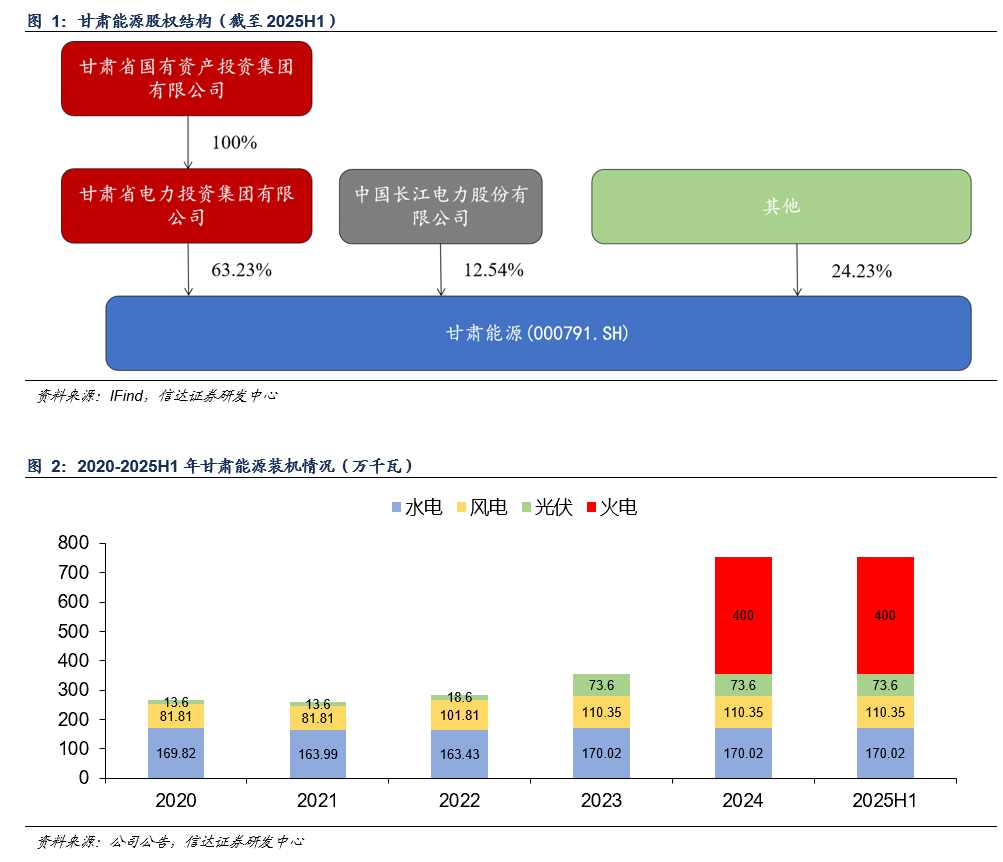

甘肃能源为省属龙头电力平台,火水风光多种电源共同发展。甘肃能源的控股股东为甘肃省电力投资集团,是甘肃省内第二大发电主体和省属龙头上市公司,体内火水风光多种电源共同发展。截至 2025H1,公司在运控股装机合计 753.97万千瓦,其中火电/水电/风电/光伏控股装机分别为400/170.02/110.35/73.6万千瓦

清洁能源为基筑底利润,火电注入大幅提高业绩。

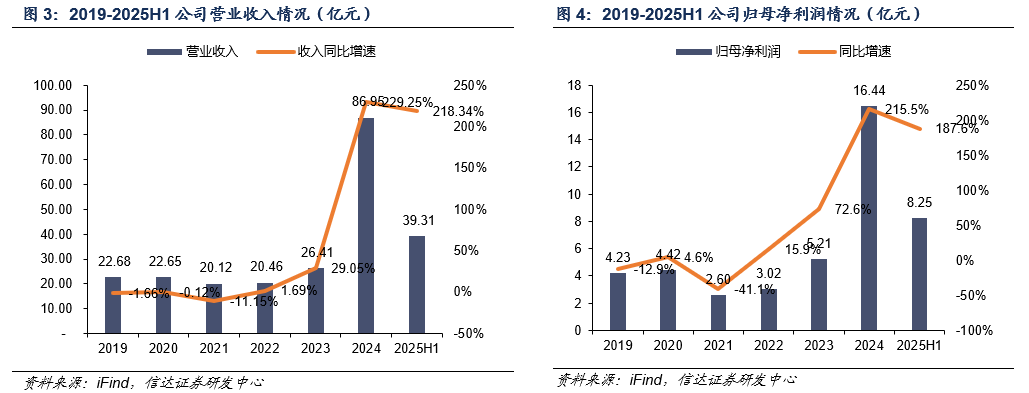

分板块来看,公司清洁能源板块经营稳健增长,2019-2023年公司营收自22.68亿元增至26.41亿元,CAGR为3.88%;归母净利自4.23亿元增长至5.21亿元,CAGR为5.38%。2024年,公司通过发行股份及支付现金方式,收购控股股东旗下火电常乐电厂66%股权。常乐电厂注入完成后业绩实现全年并表,2024年公司营收大幅增加至86.95亿元,归母净利大幅增加至16.44亿元。2025H1公司实现营业收入39.31亿元,实现归母净利润8.25亿元。常乐公司注入后,公司各项经营利润指标都有显著改善。

火电板块:一期背靠疆煤独占外送优势,二期新投产贡献业绩增量。一期为“陇电入湘”唯一支撑火电,二期定位省内调峰电源。截至2024年底,公司火电板块控股机组为常乐电厂。其中,一期400万千瓦煤电机组是“陇电入湘”酒泉-湖南±800千伏特高压直流输电工程唯一配套调峰火电项目,电量通过祁韶直流直送湖南省内消纳;二期5号机组已经投产,6号机组有望于9月底投产运营。成本端:背靠疆煤外运区位,燃料成本优势凸显。常乐电厂地处酒泉市瓜州县布隆吉乡柳沟工业园区,距新疆哈密市仅约400公里;厂址南靠兰新铁路,并以专用线接至兰新铁路柳沟站。凭借其区位优势,常乐电厂的主要煤炭采购来源为疆煤。疆煤市场运行相对独立,价格较内地煤价更低且波动更小。常乐电厂度电营业成本持续低于同行业全国性及其他区域性火电公司。一期外送湖南电价:执行“基准电价 浮动电价”机制,价格机制优于省内且较平稳,容量电价执行湖南标准。常乐一期外送湖南,采用湖南当地较高的煤电容量电价。电量电价执行“基准电价 浮动电价”机制,基准价高于甘肃省内煤电基准价;且在“基准区间”外的浮动部分按六五折,因而整体电价波动幅度大幅收窄。二期送甘肃省内电价:电量电价高于外送,容量电价获超预期提升。常乐二期(5-6号机组)定位为甘肃省内调峰电源,省内火电结算均价不仅高于甘肃燃煤基准价,同样远高于外送火电结算均价。且甘肃容量电价标准获得超预期提升,常乐二期有望获益。。

水电板块:甘肃小水电量价稳定,电源稀缺性凸显,控参股机组共筑公司业绩基石。截至 2024年,公司控股水电装机容量170.02万千瓦。公司水电装机均为2~30万千瓦的小机组,主要分布在白龙江、黑河、大通河、洮河以及黄河干流流域。电量方面,公司水电发电量受当季流量影响波动较大。电价方面,公司水电参加中长期及现货市场交易。2025年上半年,公司水电板块平均上网电价同比实现大幅上涨。成本方面,公司水电机组折旧占成本主要部分。由于公司水电装机大部分于2000-2010年左右投产,水电板块折旧有望于2030-2040年间逐步到期,折旧到期后机组利润有望呈现明显提升。此外,公司还大比例参股国投小三峡股权。国投小三峡公司合计机组容量75.45万千瓦。其整体经营业绩稳定,近五年年均为公司贡献1亿元左右的投资收益。参控股水电合计稳定贡献归母净利约3~4亿元,共筑公司业绩基石。

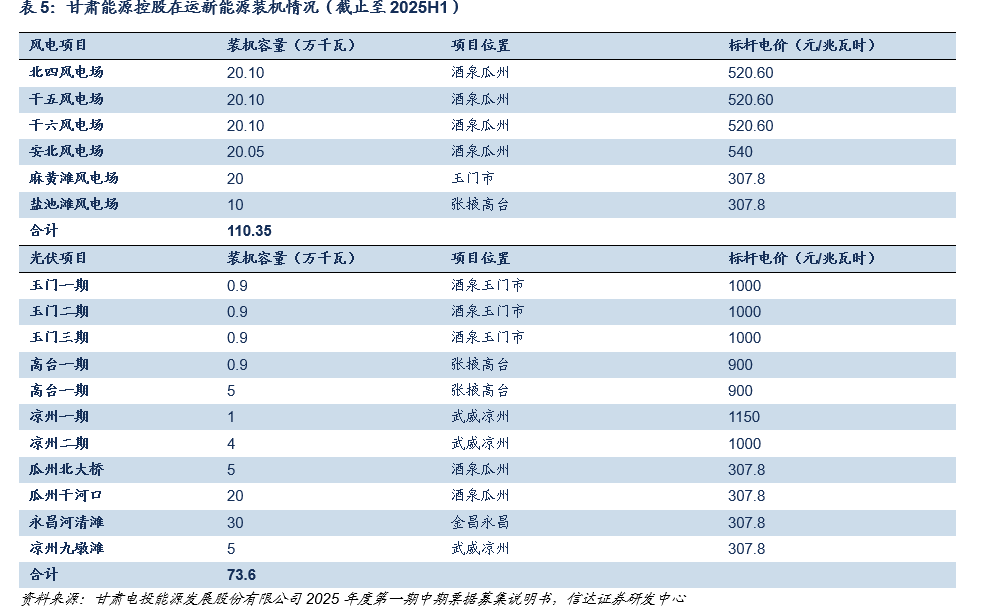

新能源板块:装机电量以风电为主,未来成长潜力较大。截至2025H1,公司控股风电与光伏装机分别为110.35万千瓦和73.6万千瓦,主要分布在甘肃河西地区。2025年7月,甘肃 “136”号文衔接落地,但综合来看甘肃存量项目机制电量保障一般,增量项目执行期限较短。2025年上半年,新能源入市对公司新能源电价及利润影响较大:风电上网电价同比-18.61分/千瓦时,光伏上网电价同比-6.22分/千瓦时。从未来成长角度看,公司在手获得核准新能源项目合计610万千瓦。其中,庆阳绿电项目配合数据中心建设落地、腾格里沙漠大基地项目或将以外送形式进行消纳,项目利用小时数与上网消纳电量均有较强保障。公司后续新能源产能扩张潜力较大,有望给公司持续带来业绩增长。

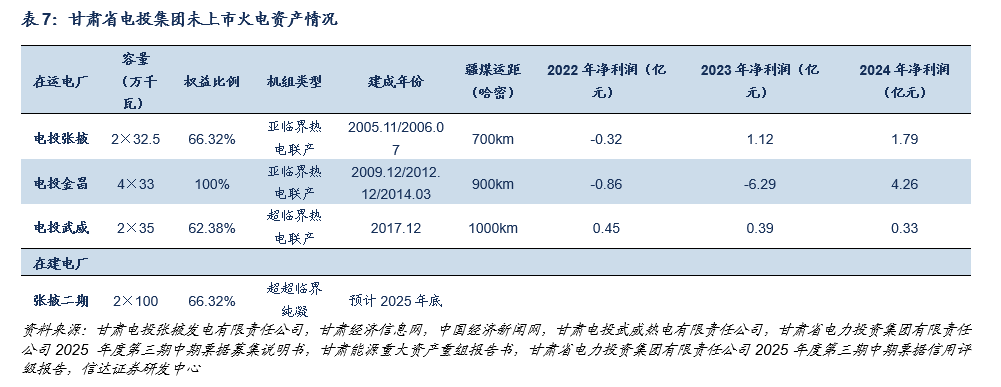

潜在资产注入可能:集团在手火电在运在建合计4.67GW,已扭亏为盈注入可期。除常乐公司以外,公司控股股东甘肃电投集团旗下还有武威、张掖、金昌三家火电公司,合计在运装机2.67GW,在建装机2GW。根据控股股东的同业竞争承诺,其旗下火电资产若符合条件有望注入上市公司。2024年张掖与金昌电厂较2022-2023年均实现扭亏为盈。若后续电厂盈利水平进一步稳健提升,有望实现注入并成为上市公司火电板块的增量产能。

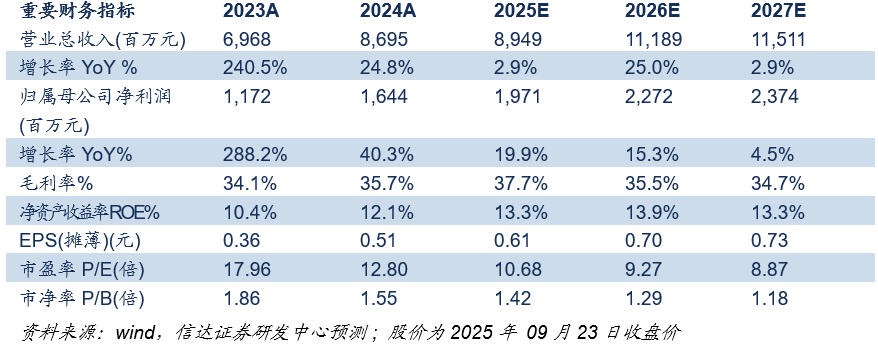

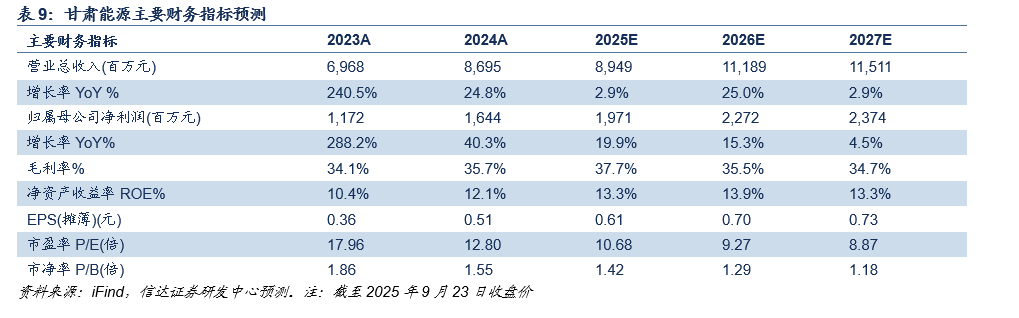

盈利预测与投资评级:甘肃能源作为甘肃省内电力运营龙头旗下常规能源整合平台,背靠集团股东优势,火水风光多种电源协同发展,业绩稳定性较强;叠加未来在建及注入项目持续落地,具有较高增长潜力。我们预测公司2025-2027年归母净利润分别为19.71/22.72/23.74亿元;对应9月23日收盘价的PE分别为10.68/9.27/8.87倍。首次覆盖,给予“买入”评级。

风险因素:机组利用小时数大幅下滑及电价大幅下降的风险;在建及规划项目进展不及预期风险;煤价再度超预期大幅上行的风险。

正文内容

一、甘肃国资旗下核心电力平台,火水风光多元化发展

1.1甘肃能源为省属龙头电力平台,火水风光多种电源共同发展

甘肃能源的主营业务为火力发电、水力发电、风力发电和光伏发电等可再生能源项目的开发、建设与运营。公司控股股东为甘肃省电力投资集团有限公司,实控人为甘肃省国资委。公司前身为于1997年成立及上市的西北永新化工股份有限公司;2012年公司原控股股东西北油漆厂以无偿划转的方式将控股股权变更给甘肃省电力投资集团,公司更名为“甘肃电投能源发展股份有限公司”。随后控股股东持续向上市公司注入水电、风电及光伏等清洁能源发电资产,公司正式转型为甘肃省属清洁能源发电运营商上市公司。2024年底,控股股东以发行股份及支付现金的方式和总计76.28亿元的交易价格向上市公司注入旗下常乐电厂66%的控股股权,公司实现火水风光多种电源共同发展的格局。截至 2024年底,公司在运控股装机合计 753.97万千瓦,其中火电/水电/风电/光伏控股装机分别为400/170.02/110.35/73.6万千瓦。截至2025H1,控股股东甘肃省电力投资集团持股占比63.23%,实控人为甘肃省国资委;长江电力总共持股公司12.54%,为公司第二大股东。

1.2 清洁能源为基筑底利润,火电注入大幅提高业绩

清洁能源板块经营稳中有增,常乐电厂注入大幅增厚营收利润。控股装机方面,2022-2023年,公司实现麻黄滩风电场、盐池滩风电场、瓜州北大桥50MW光伏项目、瓜州干河口200MW光伏项目、永昌河清滩 300MW 光伏项目、凉州九墩滩 50MW 光伏项目等接续投产,实现公司清洁能源板块的持续扩张;2024年,公司通过发行股份及支付现金方式,收购控股股东旗下火电常乐电厂66%股权。公司清洁能源板块经营稳健增长,2019-2023年公司营收自22.68亿元增至26.41亿元,CAGR为3.88%;归母净利自4.23亿元增长至5.21亿元,CAGR为5.38%。2024年常乐电厂注入完成后业绩实现全年并表,公司营收大幅增加至86.95亿元,归母净利大幅增加至16.44亿元。2025H1公司实现营业收入39.31亿元,同比 218.34%,实现归母净利润8.25亿元,同比 187.60%。

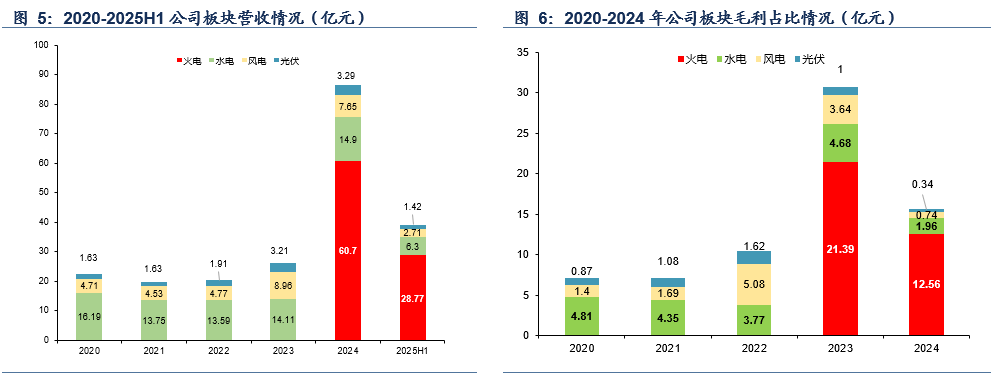

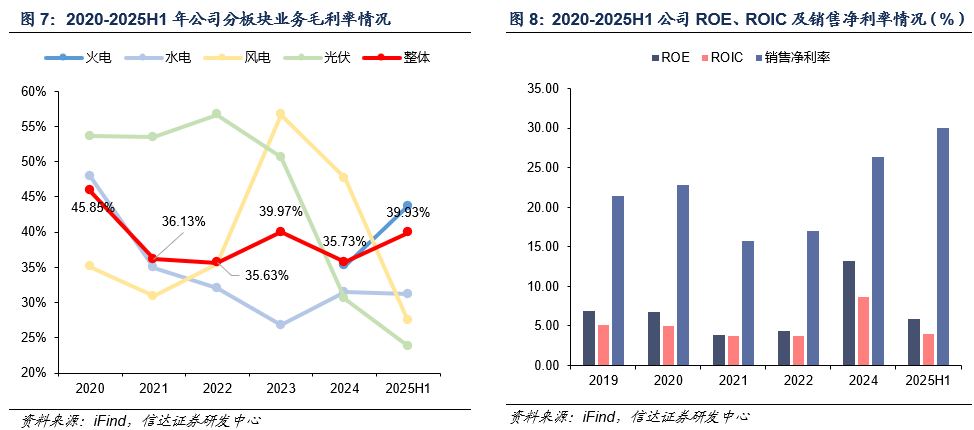

常乐注入前公司业绩水电筑底,风光增长迅速;常乐注入后火电成业绩支柱。2023年及以前,公司主要营收及毛利部分为水电,其占总营收比例长期超过50%,夯实业绩根基;风光部分营收及毛利随装机逐年增长,占比持续扩张。但随着常乐电厂完成注入,其代表的火电板块占营收及毛利占比均接近70%,成为公司业绩支柱。2024年,公司火电/水电/风电/光伏的营收分别为60.7/14.9/7.65/3.29亿元,毛利分别为21.39/4.68/3.64/1.00亿元。

公司毛利率常年维持小幅波动,常乐电厂注入后生产及销售等利润率指标均出现大幅提升。2024年公司整体毛利率35.73%,近四年内维持在35~40%之间,仅有小幅波动。常乐电厂注入后销售利润率指标均出现大幅提升,其中2024年公司ROE实现13.15%,同比大幅提升8.80pct;ROIC实现8.64%,同比大幅提升4.91pct;销售净利率实现26.37%,同比大幅提升9.41pct。整体看,常乐电厂注入前公司盈利能力依靠水电板块业绩表现基本保持稳定,常乐公司注入后公司生产及销售等利润率指标均实现大幅提升。

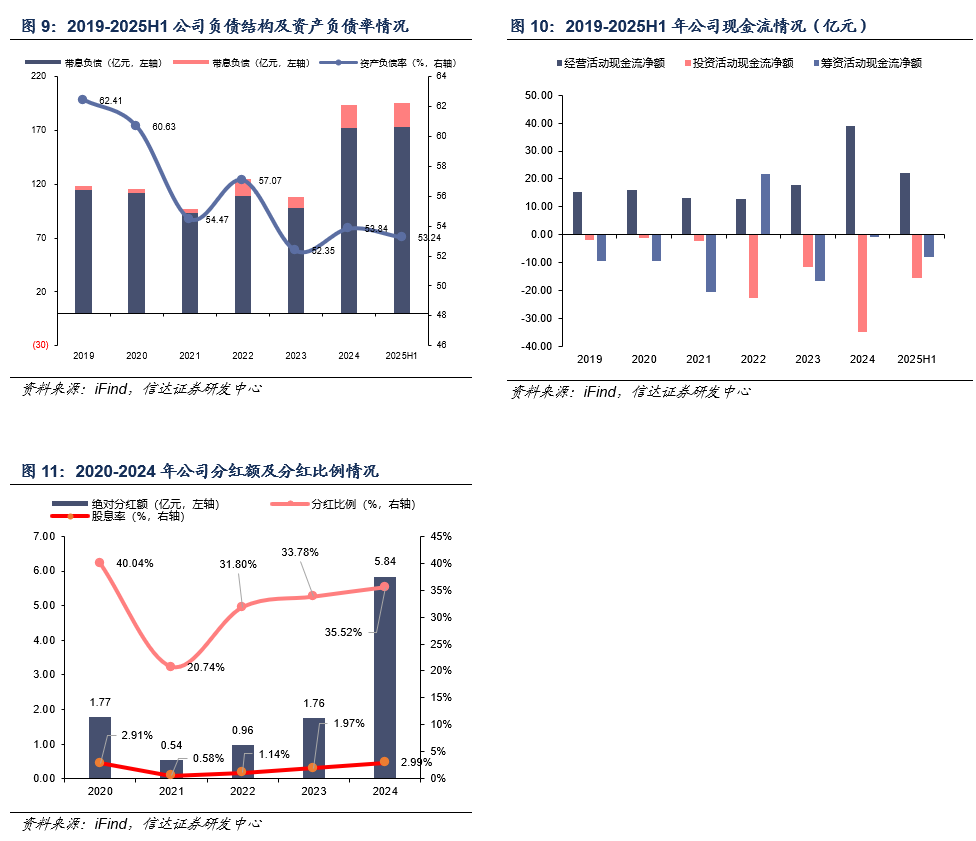

在建项目开支基本稳定,后续扩表空间充足,常乐电厂注入提升股息绝对值。现金流方面,2023年及以前,公司风电光伏项目主要集中在2021-2022年开工及投产,公司投资活动现金流持续上升和经营活动现金流持续上升;2024年公司实现常乐电厂并表,投资活动现金流大幅增至34.72亿元,经营活动现金流大幅增至39.14亿元。资产负债率方面,公司资产负债率持续走低,截至2025年H1已下降至53.24%。较低的负债率使得公司后续仍有较大的债权融资空间,有利于保障后续新项目的建设资金。分红方面,公司未来三年维持“现金分红不低于当年实现的可分配利润的 20%”的承诺,且近五年内除2021年外,其余年份实际分红比例在30~40%之间。我们预计2025年公司在常乐电厂并表后,自由现金流有望大幅提升,逐渐具备提升股息的高分红潜力。

二、火电:一期背靠疆煤独占外送优势,二期投产带来业绩增量

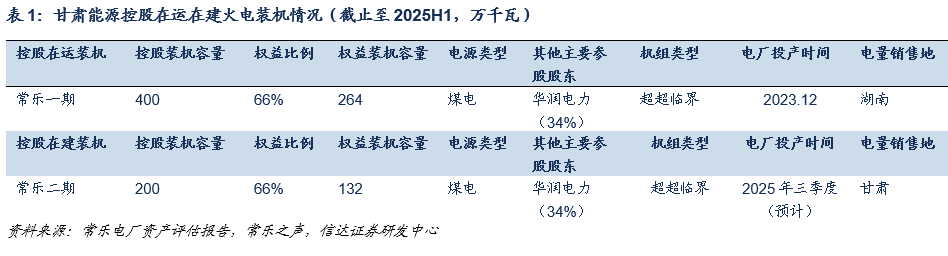

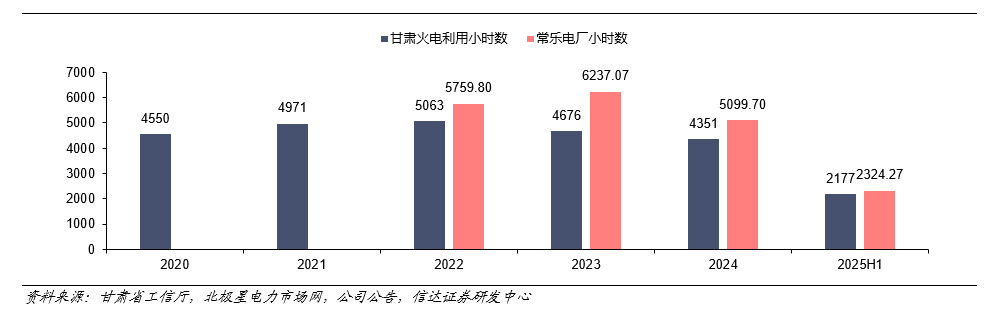

常乐一期为“陇电入湘”唯一支撑火电,二期定位甘肃省内调峰电源。截至2025H1,公司火电板块控股机组为常乐电厂,包含一期4×100万千瓦在运超超临界煤电机组和二期2×100万千瓦在建超超临界煤电机组。其中,一期400万千瓦煤电机组是“陇电入湘”酒泉-湖南±800千伏特高压直流输电工程唯一配套调峰火电项目,电量通过祁韶直流直送湖南省内消纳。2023 年 4 月,常乐公司二期2×100万千瓦机组开工建设,主要作为甘肃省内调峰电源使用。2025年9月6日,常乐二期5号机组已经通过168小时满负荷试运行,正式投入商业运营;我们预计6号机组有望于9月底实现投产运营。

2.1 燃料成本:背靠疆煤外运区位,燃料成本优势凸显

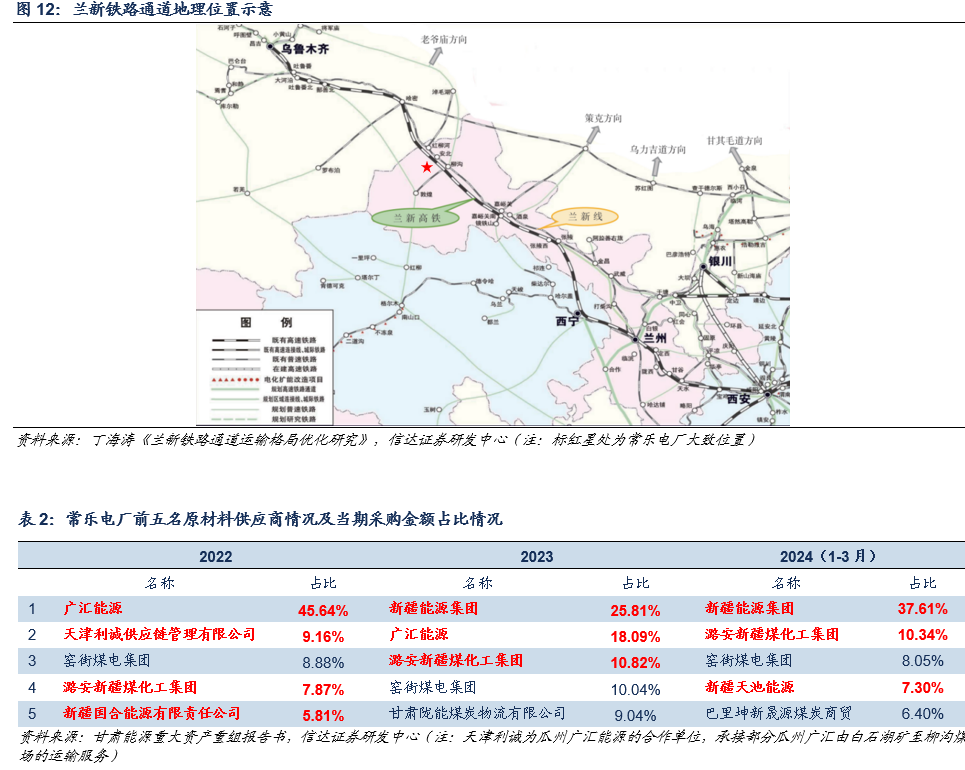

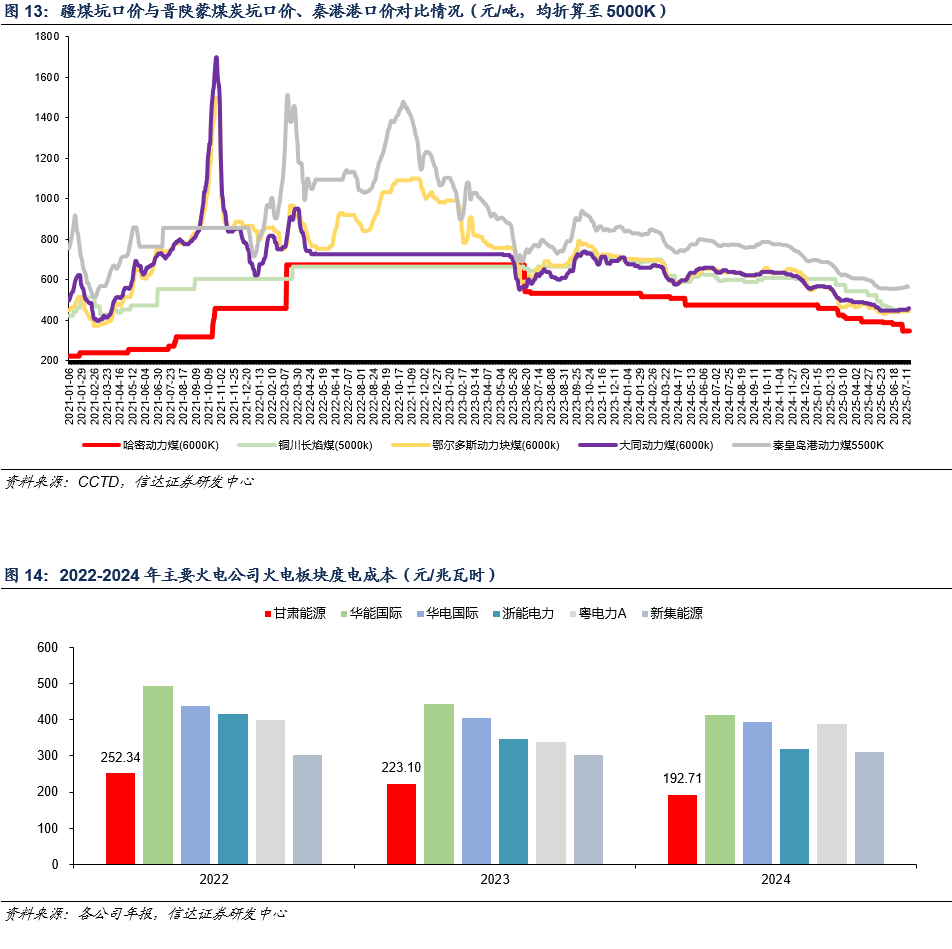

电厂直连兰新铁路,使用疆煤区位便捷。常乐电厂地处酒泉市瓜州县布隆吉乡柳沟工业园区,距新疆哈密市仅约400公里;厂址南靠兰新铁路,并以专用线接至兰新铁路柳沟站。兰新铁路是沟通新疆与内地的主要铁路通道,也是疆煤外运的主干线。常乐电厂凭借其区位优势,主要煤炭采购来源于疆煤,主要供应商包括广汇能源、新疆能源集团、潞安新疆煤化工集团、天池能源等疆内煤炭企业。

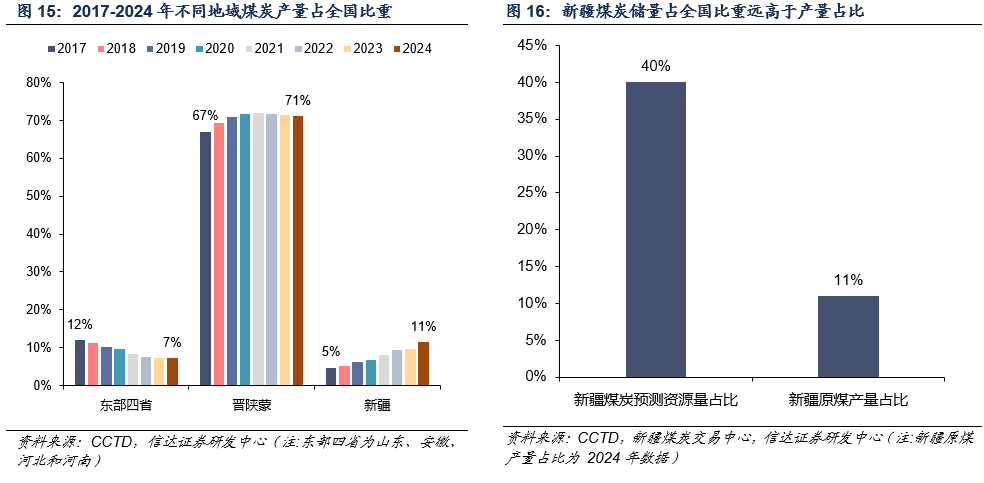

疆煤市场价格独立运行,常乐用煤成本偏低&稳定。通常煤电机组的成本中,约70%以上是燃料成本,其余还包括折旧、人工、其他等部分成本。据常乐电厂资产评估报告,2022-2024年Q1期间其主营业务成本为燃料费和折旧费,平均占比分别为79.90%和9.59%。据信达能源团队《疆煤外运竞争力分析》研究报告的结论,由于疆煤出疆运距较远,吨煤运输经济性处劣势,疆煤外运辐射区间主要为西北地区(主要为甘青宁三地)和西南地区(主要为川渝云贵四地)。在运费刚性支撑下,疆煤坑口价不仅偏低,且与晋陕蒙坑口价及秦港港口价的联动性相对较弱。换言之,疆煤市场运行相对独立,价格较低且更为稳定。常乐电厂背靠价格偏低且走势稳定的疆煤,长期可实现稳定且有相对优势的入炉标煤价格。自2022至2024M1-8,常乐电厂入炉标煤单价分别为625.39/576.21/509.19元/吨(7000K不含税),其度电营业成本持续低于同行业全国性及区域性火电公司。

展望后续,全国煤炭供需紧张的情形自2023年以来持续缓解,且新疆煤炭的潜在增量产能丰富,我们预计疆煤价格有望长期保持较低且较稳定的水平,对应常乐电厂将长期保持有竞争力的燃料成本。

2.2 电价情况:一期外送挂钩湖南电价浮动,二期送省网电价更高,甘肃容量电价新政利好二期收入

外送湖南电价:执行“基准电价 浮动电价”机制,价格波动较为平稳,容量电价执行湖南标准。根据常乐电厂资产评估报告,常乐一期与国网湖南省电力有限公司以“点对网”形式签订《2022 年甘肃电投常乐电厂送电湖南交易价格协议》、《2023 年甘肃电投常乐电厂送电湖南交易价格协议》对电量电价进行约定,以及签订《2024-2028 年甘肃电投常乐电厂送电湖南交易价格协议》对电量电价及容量电价进行约定。综合来看,常乐电厂外送湖南的电量电价执行“基准电价 浮动电价”机制,容量电价则按湖南当地容量电价标准执行。就2024-2028年电价情况来看,常乐一期执行320元/兆瓦时的基准价,以湖南省内燃煤火电中长期交易当月合同电量均价(以下简称湖南煤电均价)的480~496元/兆瓦时设定区间。当湖南煤电均价在区间内时,常乐一期上网电价执行基准价;当湖南煤电均价超出区间时,常乐一期上网电价按湖南煤电均价与区间上下限之差,乘以基准价与区间上限/下限的比值后叠加基准价实现上下浮动。综合来看,常乐一期外送湖南,已经得到相较甘肃更优的煤电容量电价。上网电价定价模式优异,其基准价高于省内煤电基准价(307.8元/兆瓦时);尽管同样需要对标湖南煤电均价进行浮动,但相较于传统省调机组,浮动部分不仅具有480~496元/兆瓦时对应的“基准区间”,且在“基准区间”外的浮动部分还享受约六五折的“折扣”(基准价320元/兆瓦时与区间上限480元/兆瓦时/下限496元/兆瓦时之差的比值分别为0.67/0.65),浮动部分的波动幅度因而大幅收窄,有效平抑其上网电价的波动。除此之外,一期外送湖南的容量电价政策执行受端省份湖南标准,2024-2025年为165 元/千瓦·年(含税)。根据国家发改委,对煤电转型较快,机组利用小时数较低的地方安排适当调高的煤电容量电价标准,湖南容量电价即高于全国大部省市区水平;且2026年其有望提升至回收煤电固定成本的70%水平。

送甘肃省内电价:电量电价高于外送,容量电价获超预期提升。根据常乐电厂资产评估报告,常乐二期(5-6号机组)定位为甘肃省内调峰电源,投运后将参与甘肃电力中长期市场交易及现货市场交易。就甘肃历史火电结算电价情况来看,2021-2024年甘肃省内火电全年结算均价分别为 308.1元/兆瓦时、405.4元/兆瓦时、400.4元/兆瓦时、380.2元/兆瓦时;2025年1-5月甘肃省内火电月度结算均价在330~390元/兆瓦时区间波动,不仅高于甘肃燃煤基准价307.8元/兆瓦时,同样远高于外送火电结算均价。此外,7月14日甘肃省发展和改革委员会发布关于公开征求《甘肃省关于建立发电侧容量电价机制的通知(征求意见稿)》意见的公告。本次甘肃容量电价新政的主要亮点在于超预期提升容量电价标准。按照2023年国家发改委“1501”号文,甘肃2024-2025年煤电容量电费标准为100元/千瓦·年,并有望于2026年提升至不低于165元/千瓦·年。但此次新政直接将煤电容量电价标准提升至330元/千瓦·年,并给予2年的执行期,提升幅度超市场预期;同时“以需定价”,根据容量实际需求和容量供给的供需关系市场化确定实际的容量电费。根据我们测算,我们预计2026年甘肃容量供需系数有望维持在70%左右。因而最终结算的容量电费水平依旧高于原先“1501”号文的50%水平。2025年年中投运的常乐二期将有望实现容量电费收入的超预期提升。

2.3 电量情况:外送电量消纳协议保证,省内调峰定位小时数有限

外送电量方面,湖南省政府、甘肃省政府以及国家电网等相关方已签署协议确保常乐公司长期稳定优先向湖南送电。根据《甘肃省人民政府、湖南省人民政府、国家电网有限公司关于甘肃酒泉至湖南湘潭特高压直流输电工程长期送受电合作协议》及其补充协议,常乐公司 1 至 4号机组作为甘肃至湖南±800千伏特高压祁韶直流输电工程配套调峰火电项目,与甘肃河西走廊清洁能源基地的新能源电力打捆送至湖南,机组利用效率不低于湖南省同类型发电机组平均利用小时;优先安排配套电源送电,配套火电与配套新能源打捆外送,2024 年开始每年输送电量 340 亿千瓦时以上(常乐电厂 200 亿千瓦时),上述协议有效期至 2039 年 12 月(有效期20年)。常乐电厂外送电量通过两省政府及电网的三方协议形式进行确定,电量消纳长期有保证。省内电量方面,2021-2024年甘肃省内火电利用小时数持续下行,但依然维持在4000小时以上。因而我们预计常乐二期投产后依然可以至少维持4000小时左右的利用小时。

三、水电:甘肃小水电量价稳定,电源稀缺性凸显,控参股机组共筑公司业绩基石

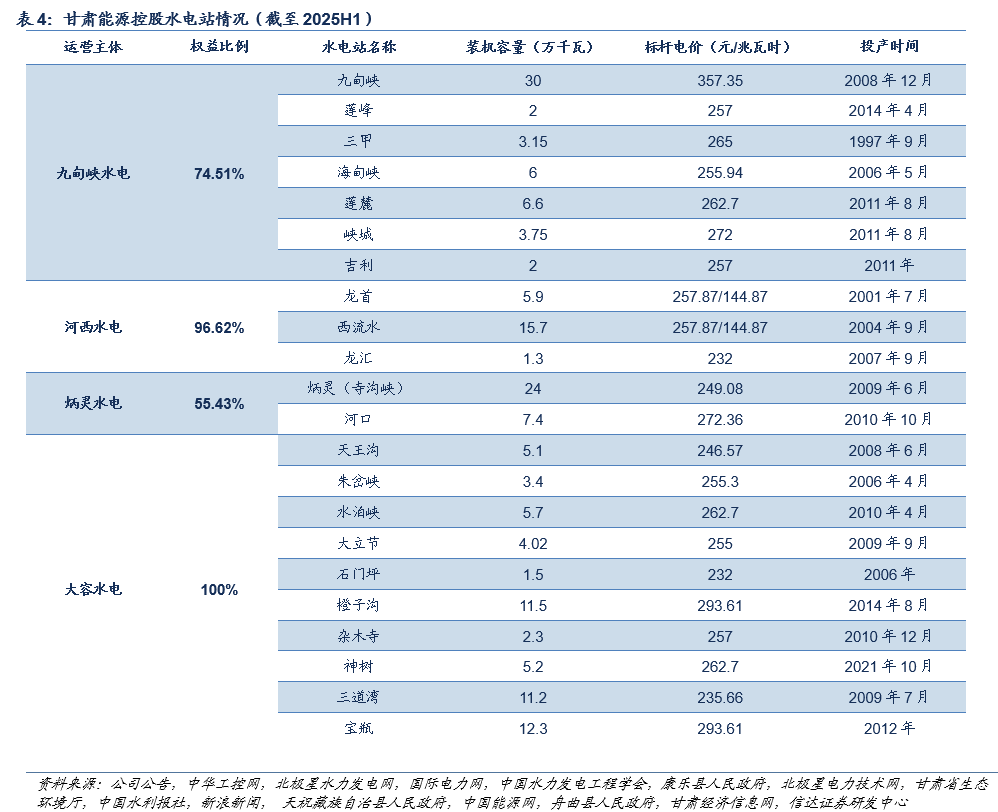

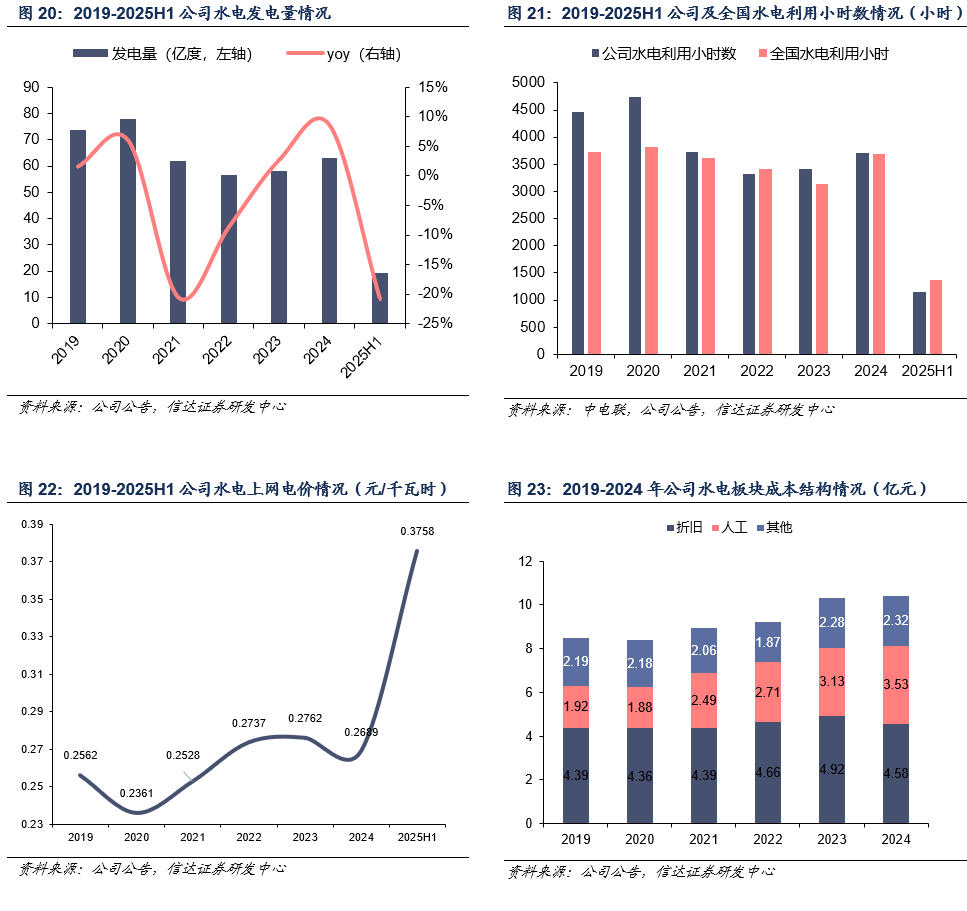

公司水电机组概况:均为甘肃省内小水电,总容量170万千瓦。截至 2025H1,公司控股水电装机容量170.02万千瓦。公司水电装机均为2~30万千瓦的小机组,主要分布在白龙江、黑河、大通河、洮河以及黄河干流流域,分别于九甸峡水电、河西水电、炳灵水电、大容水电四个子公司体内运营(洮河水电于2022年整体被吸收合并至九甸峡水电)。

水电板块营收及利润:营收与利润与来水相关性较强,水电电价稳中上行。水电板块的收入主要取决于来水水量情况与水电上网电价机制情况。水量方面, 由于公司水电机组规模有限,其发电量直接与当季流量直接挂钩,波动较大。电价方面,据公司公告,甘肃省在2019年调整水电优先发电计划,叠加要求水电参与市场化交易,导致公司水电市场化交易比例处于高位,造成公司电站上网电量平均结算电价持续下降;从2022年开始,甘肃年度电力交易中水电由政府委托甘肃省电力公司采购,企业不再自主参与交易。2025年,公司水电参加中长期及现货市场交易,其中中长期价格以257.5元/兆瓦时挂牌。2025年上半年,公司水电板块平均上网电价375.75元/兆瓦时,同比实现大幅上涨。

水电板块成本构成:折旧占主要部分,预计2030-2040年间逐步到期。水电板块的成本主要包含折旧、人工和其他运营成本,且折旧占主要部分。公司2024年水电板块成本中,折旧、人工及其他三项分别为4.58亿元、3.53亿元和2.32亿元。由于公司水电装机大部分于2000-2010年左右投产,按照水电设备、大坝及厂房折旧年限集中于30-40年计,公司水电板块折旧有望于2030-2040年间逐步到期。折旧到期后机组利润有望呈现明显提升。

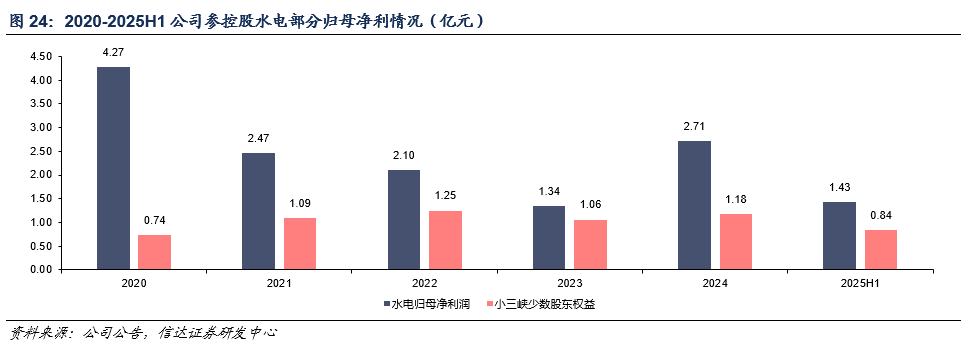

大比例参股国投小三峡公司,参控股水电共筑业绩基石。除控股水电外,公司还大比例参股国投小三峡32.57%股权。国投小三峡公司是国投电力重要水电子公司,包括大峡、小峡、乌金峡三部分,合计机组容量75.45万千瓦。其电价结算方式与公司控股水电相同,均为挂牌参加中长期交易和现货市场。国投小三峡公司整体经营业绩稳定,近五年年均为公司贡献1亿元左右的投资收益;参控股水电合计稳定贡献归母净利约3~4亿元,共筑公司业绩基石。

四、新能源:装机电量以风电为主,未来成长潜力较大

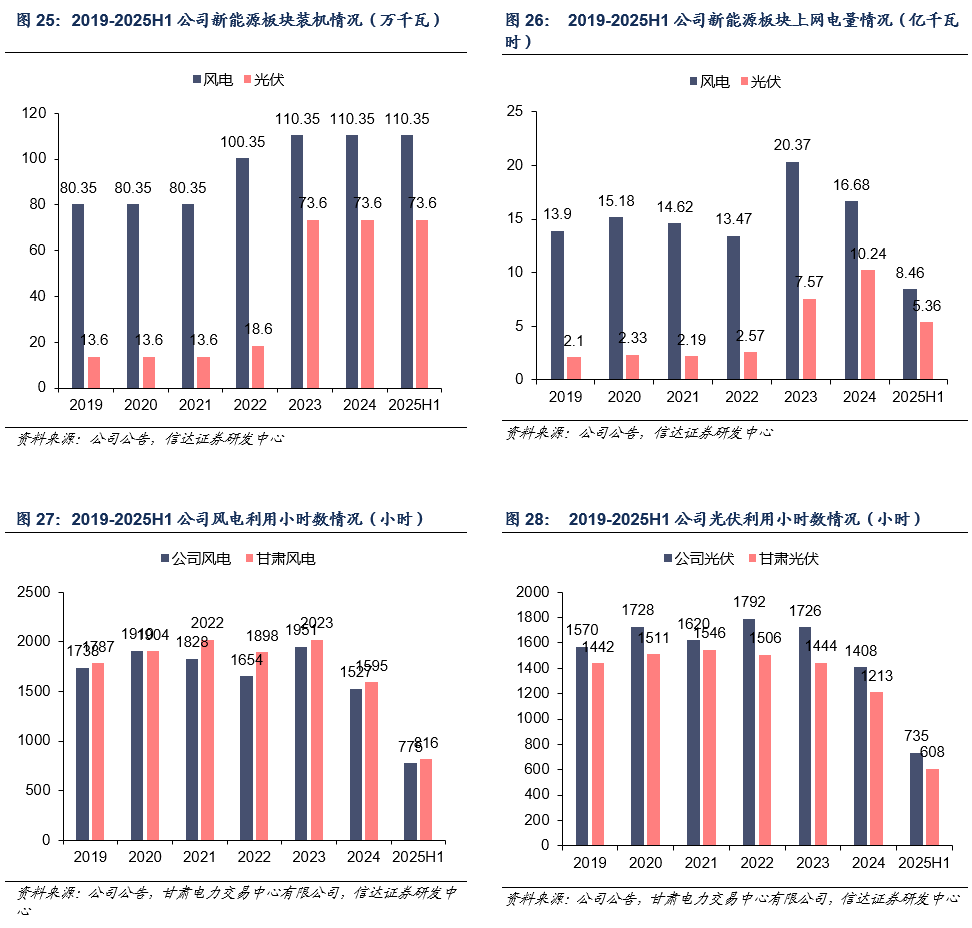

公司新能源装机电量以风电为主,装机电量实现稳步增长。截至2025H1,公司控股风电与光伏装机分别为110.35万千瓦和73.6万千瓦,主要分布在甘肃河西地区。2022-2023年,公司新投建的麻黄滩风电场、盐滩池风电场、瓜州、永昌河清滩、凉州九墩滩等风电光伏项目逐步投产,为公司新能源板块装机和电量带来增长。虽然新投产项目均为平价项目,上网电价不含补贴,但新投产项目低成本优势同样拉低新能源板块折旧。从利用小时数来看,长期以来公司风电项目小时数略低于全省平均,但光伏项目小时数高于全省平均。从利用小时数来看,长期以来公司风电项目小时数略低于全省平均,但光伏项目小时数高于全省平均。

甘肃“136”号文存量项目保障一般,市场价格走低致使毛利收窄。2025年7月,甘肃发改委发布关于公开征求《甘肃省深化新能源上网电价市场化改革促进新能源高质量发展实施方案(征求意见稿)》意见的公告,正式官宣“136”号文衔接落地,甘肃新能源全面入市。就衔接机制来看,甘肃对存量项目电价及执行期限保护较为到位:机制电价执行燃煤基准价0.3078元/千瓦时,且执行年限按照2025年5月底项目剩余全生命周期合理利用小时数对应年份与投产满20年对应年份两者较早者确定。但甘肃仅给予存量项目154亿千瓦时的电量保障,以2024年甘肃风电光伏上网电量合计794.93亿千瓦时计,存量项目保障比例不到20%;且考虑到甘肃对扶贫类、特许经营权类、分布式光伏、平价示范、光热发电项目上网电量全额纳入机制电量范围,对分散式风电及国家能源局以国能新能〔2014〕541号)批复的风电项目、保障性平价项目按照风电年发电利用小时数1800小时、光伏年发电利用小时数1160小时纳入机制电量范围,剩余机制电量由存量项目按装机容量分摊,常规集中式新能源项目保障比例或远低于20%。同时,甘肃对增量项目仅给予80%的电量纳入上限和12年的执行期限。综合来看甘肃存量项目机制电量保障一般,增量项目执行期限较短。2025年上半年,新能源入市对公司新能源电价及利润影响较大:风电上网电价同比-18.61分/千瓦时,光伏上网电价同比-6.22分/千瓦时。酒汇公司仅实现净利润0.25亿元,同比-1.94亿元。

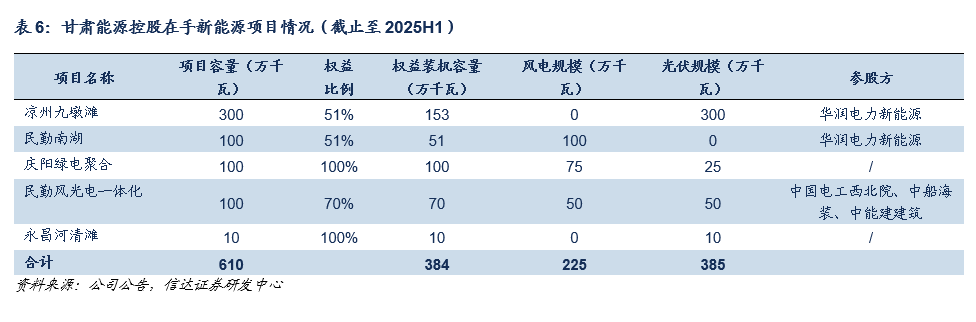

公司储备新能源项目610万千瓦,后续产能扩张潜力较大。公司目前获得核准的新能源项目多达610万千瓦,包含腾格里沙漠大基地项目中凉州九墩滩 300 万千瓦光伏项目和民勤南湖 100 万千瓦风电项目、永昌河清滩 10万千瓦光伏发电项目、甘肃庆阳东数西算产业园区绿电聚合试点项目一期工程 100.025 万千瓦新能源项目、以及民勤100 万千瓦风光电一体化项目。其中,庆阳绿电项目配合数据中心建设落地、腾格里沙漠大基地项目或将以外送形式进行消纳,项目利用小时数与上网消纳电量均有较强保障。相对于公司目前约180万千瓦的新能源项目装机,公司后续新能源产能扩张潜力较大,有望给公司持续带来业绩增长。

四、潜在资产注入:集团在手火电在运在建合计4.67GW,煤价下行扭亏为盈注入可期

集团火电资产有望全部注入上市公司,煤价下行火电资产扭亏为盈。除常乐公司以外,公司控股股东甘肃电投集团旗下还有武威、张掖、金昌三家火电公司,合计在运装机2.67GW,在建装机2GW。三家电厂由西向东分别分布在甘肃省武威、张掖、金昌三市,与疆煤主要产地哈密距离由近及远分别有700~1000km不等。按照股东同业竞争承诺,其旗下火电资产需注入上市公司。三家电厂连续遭遇2017-2018年和2021-2023年煤价大幅上行致使利润下滑甚至亏损,因而未能实现注入上市公司。但2024年下半年以来煤价逐步走低,三家公司利润逐步转好。2024年,张掖/武威/金昌三个电厂净利润分别实现1.79/4.26/0.33亿元,其中张掖与金昌电厂较2022-2023年实现扭亏为盈。随着2025年煤价进一步下行,我们认为三个电厂盈利水平有望进一步提升,并最终实现注入上市公司,成为公司火电板块的增量产能。

六、盈利预测与投资评级

6.1 盈利预测

核心假设:

公司现有在建资产情况:公司目前在建项目仅为火电常乐二期6号机组,我们预计于2025年9月底投产;在手待开发项目包括凉州九墩滩 300 万千瓦光伏项目、永昌河清滩 100MW 光伏发电项目、甘肃庆阳东数西算产业园区绿电聚合试点项目一期工程 100 万千瓦新能源项目、民勤100 万千瓦风光电一体化项目、民勤南湖 100 万千瓦风电项目,合计约610万千瓦。假设2025-2027年公司项目逐步进行开发投产,同时暂不考虑股东火电资产注入,即火电新增装机为200/0/0万千瓦,风电新增装机为0/30/30万千瓦,光伏新增装机0/60/100万千瓦。

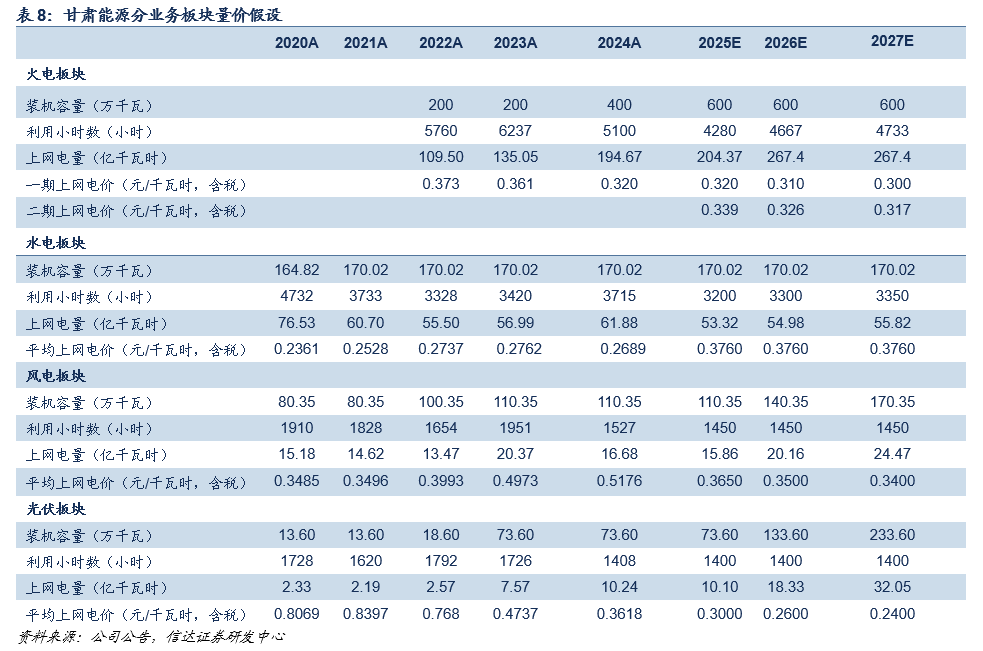

电力产销量:我们预计2025-2027年公司火电、水电、风电、光伏利用小时数基本维持稳定,上网电量分别为204.37/267.40/267.40亿千瓦时、53.32/54.98/55.82亿千瓦时、15.86/20.16/24.47亿千瓦时和10.10/18.33/32.05亿千瓦时。

电力销售价格:上网电价部分,火电由于外送电价波动较小,同时甘肃省内电力竞争格局较好,常乐电厂一期二期均可保持较为稳定的电价,我们预计2025-2027年上网含税电价分别为0.320/0.310/0.300元/千瓦时和0.339/0.326/0.317元/千瓦时。水电保持目前固定价格挂牌交易模式,价格基本稳定,我们预计2025-2027年含税价为0.376/0.376/0.376元/千瓦时;新能源部分由于甘肃省内装机持续增长且持续入市交易,出力同质性拉低其交易价格,2025-2027年风电与光伏上网含税电价假定分别为0.365/0.350/0.340元/千瓦时和0.300/0.260/0.240元/千瓦时。

甘肃能源作为甘肃省内电力运营龙头旗下常规能源整合平台,背靠集团股东优势,火水风光多种电源协同发展,业绩稳定性较强;叠加未来在建及注入项目持续落地,稳健经营的同时又具有高增长潜力。我们预测公司2025-2027年归母净利润分别为19.71/22.72/23.74亿元;对应9月23日收盘价的PE分别为10.68/9.27/8.87倍。

6.2 投资评级

公司兼具稳定与成长,目前仍处低估状态。综合来看,公司的核心优势在于其火水风光多业务板块协同发展,以及火电板块“西电东送”外送电价及疆煤成本的双重稳定,低波稳健的生产经营久期有望持续。作为甘肃省内电力龙头,后续仍有绿电装机及集团火电待投运/注入,兼顾业绩稳定性和成长确定性,未来价值修复空间较大。我们看好公司业绩稳定与成长性,首次覆盖,给予公司“买入”评级。

风险因素

(1)机组利用小时数大幅下滑及电价大幅下降的风险: 公司发电业务主要为发电售电业务。若机组利用小时数出现大幅下滑,则售电电量将会出现下滑。售电电量和电价的大幅下行均会对公司售电业务收入端产生较大影响。

(2)在建及规划项目进展不及预期风险:公司业绩增长依赖在建参控股及规划项目按期开工、投产、运营。若项目建设进展不及预期,公司营收及利润增速将会受到影响。

(3)煤价再度超预期大幅上行的风险:虽然公司距离煤炭产地较近,但公司主要依赖现货市场采购煤炭。若煤价再度超预期大幅上行,公司控股机组点火价差将会收窄,进而影响公司成本及利润。

VIP复盘网

VIP复盘网