投资要点

2025年3月26日-28日,中国规模最大、最全面的半导体行业展览会之一SEMICON China于上海召开。今年展会汇聚了全球约1400多家知名企业,涵盖芯片设计、晶圆制造、封装测试、EDA/IP、半导体设备及材料等全产业链,同时国际厂商参与更为深度、本土企业新品发布琳琅满目、并围绕前沿技术密集讨论,展现出我国半导体产业蓬勃的生机与加速发展的势头。

半导体设备:国产设备厂商正通过技术差异化和产品平台化战略,重构全球半导体市场话语权。

半导体设备厂商产品矩阵加速拓展,迈向全品类布局。其中,新凯来携31款自主研发的名山系列高端装备震撼全场,其工艺装备涵盖刻蚀、薄膜沉积、外延生长、快速热处理四大领域,量检测装备则覆盖光学、物理、X射线等多维度检测技术,完成几乎全产业链覆盖的同时,其技术参数逼近国际领先水品。与此同时,北方华创发布其首款离子注入机Sirius MC 313,这标志着公司正式跨界进军离子注入设备市场,公司将成为全球少数具备离子注入设备量产能力的供应商之一,为中国半导体产业链自主可控提供重要支撑。中微公司亦布了首款晶圆边缘刻蚀设备Primo Halona,可灵活配置最多三个双反应台的反应腔,在保证较低生产成本的同时实现更高的产出密度,该产品的发布标志着中微公司向着刻蚀关键工艺全面覆盖的目标再进一步。

AI驱动制造升级,先进工艺&先进封装加速推进。先进封装的突破方面,长电科技展示了其可实现7nm芯片量产的3D封装解决方案。拓荆科技首次完整发布低应力熔融键合设备Dione 300·F、混合键合设备Pleione等四款产品,实现国产键合设备从“单点突破”到“全链条覆盖”的跨越,为Chiplet等关键先进封装技术的大规模应用奠定了基础。除此之外,拓荆科技还发布业界坪效比最高和拥有成本最低的新一代原子层沉积设备VS-300T等三款ALD新品,以及高性价比平台PF-300M,在沉积设备上进一步巩固其领先地位。北方华创发布首款12英寸电镀设备Ausip T830,高深宽比TSV铜填充技术实现自主可控,支持2.5D/3D封装需求,填补国产空白。盛美上海亦携带了晶圆级与面板级封装设备亮相上海。先进制程与工艺的推进方面,中微公司宣布了在等离子体刻蚀技术领域实现的重大突破—— ICP双反应台刻蚀机Primo Twin-Star® 反应台之间的刻蚀精度已达到0.2A(亚埃级)。东方晶源发布最新一代DR-SEM r655产品,其将搭载全新的高性能电子枪和光学检测模组,以及升级版传片系统和算法系统,突破一系列技术难点,满足国内先进制程产线应用需求。

设备蓬勃推出直接拉动上游零部件供应链进入黄金周期。半导体设备新品蓬勃发布的背后,是半导体零部件的深度协同,除了先进设备与制程扩产带来的需求量增,其先进工艺的同步推进与配套或将带来价值量的全面提升,半导体零部件进入全新增长周期。

第三代半导体集中推进,半导体材料催生新机遇。在半导体材料方面,本次展会第三代半导体展现强劲发展势头。其中,天岳先进首发了全系列12英寸碳化硅衬底产品,标志着碳化硅行业正式迈入“12英寸时代”,2025年也迎来大尺寸技术突破元年。其12英寸产品单片晶圆芯片产出量提升2.5倍,为新能源汽车、智能电网、AR眼镜、低空经济等应用场景提供支撑,助力万物互联时代的算力革命。除此之外,沪硅产业展示硅晶圆衬底方案,产品覆盖12英寸、8英寸及以下尺寸;天科合达发布8英寸光波导型碳化硅衬底、12英寸热沉级碳化硅衬底以及液相法P型6英寸衬底三款新品,助力解决传统AR眼镜视场角窄、彩虹纹及散热等难题。

本届展会亮点纷呈,其展现了我国半导体产业正通过自主创新打破“卡脖子”困境,并逐渐从“替代”走向“引领”。展会上SEMI中国区总裁居龙表示,半导体黄金时代已经来临,2023年我们半导体产业下行,市场规模下滑约11%,2024年市场迎来复苏,增长近20%至6280亿美元。展望未来,半导体市场规模在2030年前将达到万亿美元。

投资建议

风险提示

宏观经济及下游需求不及预期风险 国产化进程不及预期风险

地缘政治风险

汇率变动风险

原材料供应紧张及价格波动风险

市场竞争加剧风险。

正文

1►

本周市场表现

1.1 电子板块本周表现

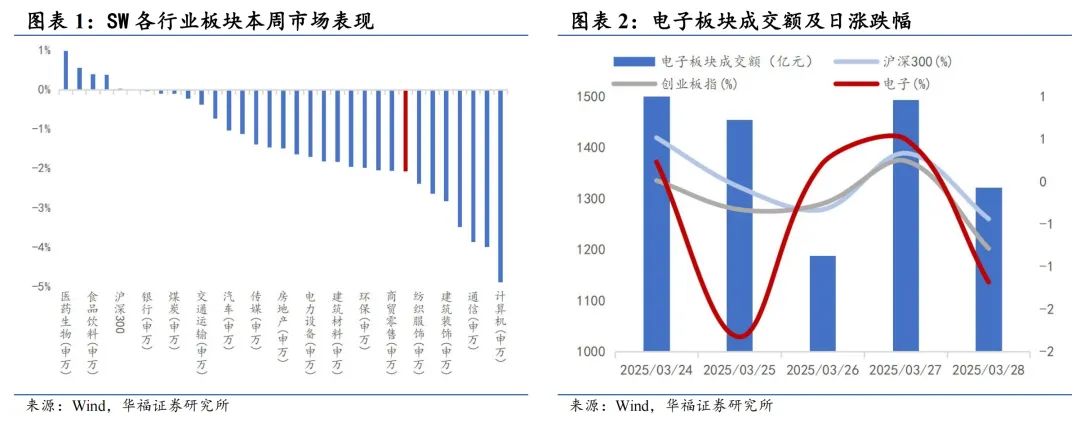

大盘表现上,本周(0324-0328)创业板指数下跌1.12%,沪深300指数上涨0.01%。本周电子行业指数下跌2.07%。行业表现上,电子行业涨跌幅位列全行业的第24位,本周医药生物、农林牧渔、食品饮料涨跌幅位居前列。

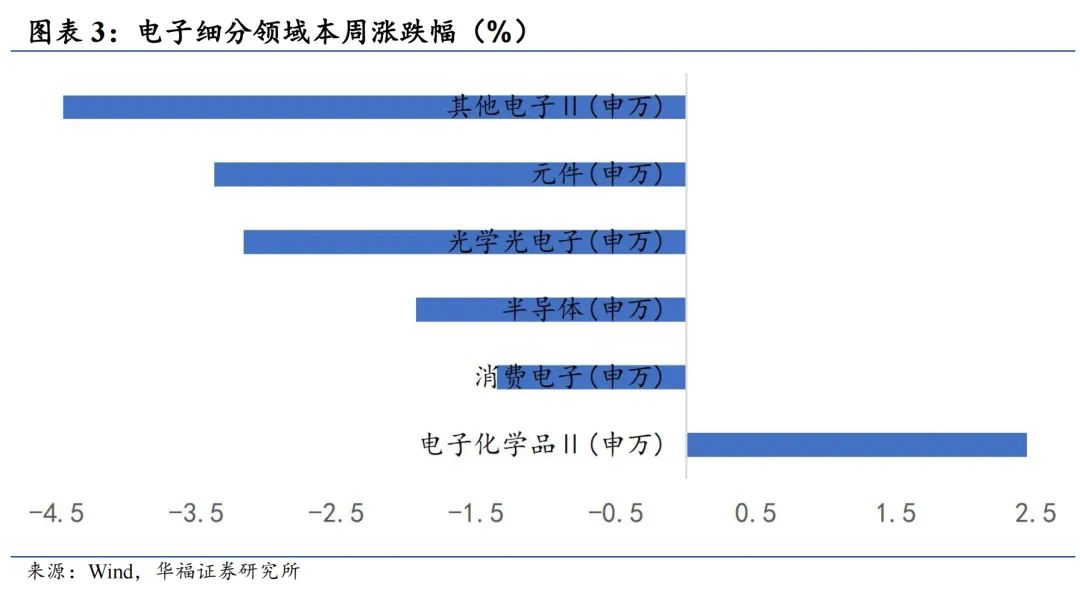

从电子细分行业指数看,本周电子细分板块分化,具体来看,电子化学品板块涨幅最大,周涨跌幅为2.43%;其他板块有所下跌,其他电子跌幅居前,周涨跌幅为-4.46%。

1.2 SW电子个股本周表现

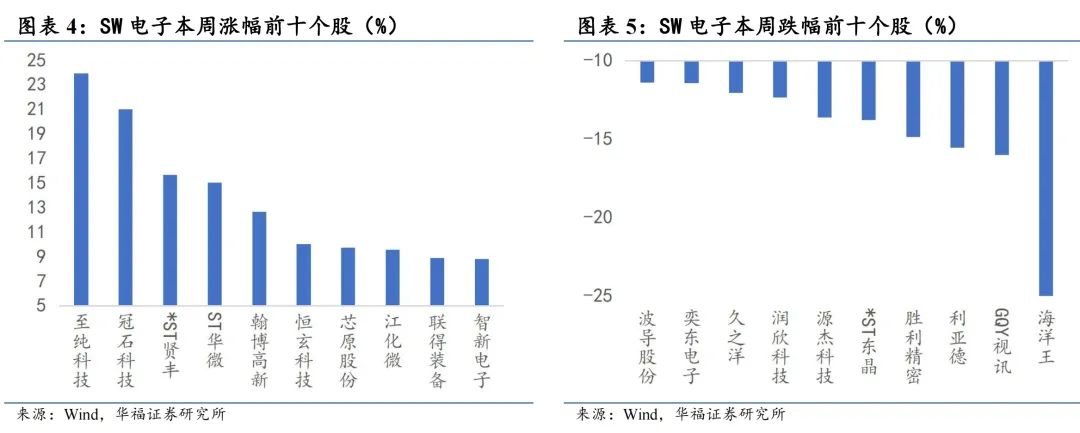

从个股维度来看,SW电子板块中,至纯科技(23.92%)、冠石科技(20.99%)等位列涨幅前列;海洋王(-25.00%)、GQY视讯(-16.01%)等位列跌幅前列。

从换手率来看,本周电子行业个股换手率最高的是共达电声,换手率为120.61%。其余换手率较高的还有瀛通通讯(120.59%)、蓝黛科技(89.15%)、海洋王(75.01%)。

1.3 电子板块估值分析

从本周PE走势来看,本周整体电子行业估值高于近一年、三年、五年平均值水平。本周PE(TTM)为56.4倍,较上周有所回调。

细分领域上,本周消费电子、电子化学品、元件、其他电子、光学光电子和半导体板块PE分别为31.15、58.2、40.35、58.27、55.06和91.77。本周除电子化学品有所上涨外,其他电子细分板块估值均回调。

2►

行业动态跟踪

2.1 半导体

1)SEMI:2025年全球晶圆厂设备投资将增至1100亿美元 中国支出380亿美元

SEMI(国际半导体产业协会)在其最新的季度全球晶圆厂预测报告中宣布,预计2025年全球晶圆厂前端设施设备支出将同比增长2%至1100亿美元,这是自2020年以来连续第六年增长。

2SEMI预计,晶圆厂设备支出2026年将增长18%,达到1300亿美元。SEMI指出,投资增长不仅受到高性能计算(HPC)和内存领域支持数据中心扩展的需求推动,还受到人工智能(AI)日益融合的推动,这推动了边缘设备所需的硅含量增加。

SEMI总裁兼首席执行官Ajit Manocha表示:“全球半导体行业对晶圆厂设备的投资已连续六年呈上升趋势,随着生产规模扩大以满足蓬勃发展的AI相关芯片需求,2026年的支出有望强劲增长18%。这一预测的资本支出增长表明,迫切需要在2025年和2026年加强劳动力发展计划,以提供两年内预计将投产的约50家新晶圆厂所需的熟练工人。”(资料来源:集微网)

2)SEMI中国区总裁居龙:2030年前半导体市场规模将突破万亿美元

3月26日-28日,SEMICON China 2025在上海新国际博览中心举办。在展会上,SEMI全球副总裁、中国区总裁居龙(Lung Chu)发表了致辞。

居龙表示,半导体黄金时代已经来临,2023年我们半导体产业下行,市场规模下滑约11%,2024年市场迎来复苏,增长近20%至6280亿美元。展望未来,半导体市场规模在2030年前将达到万亿美元。

居龙指出,半导体产业将会迈向万亿美元,但与此同时,我们也看到一些外部的形势,有三大明显趋势:一是国际地缘政治剧变,二是全球经贸格局秩序颠覆,三是AI人工智能革命改变万物。

居龙提到,在AI需求的不断增长下,全球半导体设备投资将不断增长。其中,中国的投资在持续增加,2025年占比将达到31%。(资料来源:集微网)

3)美光发布涨价函,涨幅或达10%~15%

当地时间3月25日,美光发布涨价函。通知显示,内存和存储市场已经开始复苏,预计整个2025年和2026年都会增长。美光在各个业务领域都看到了未预见的需求的增长。为了应对这些紧张状况,美光正在提高定价。据CFM闪存市场报道,美光此次涨价幅度将在10%~15%。

此前有报道显示,美光的目标是涨价11%。报道称,美光涨价与1月份新加坡工厂停电事件有关,导致供应紧张。

美光强调,对人工智能相关应用和相关技术的需求不断增长是其发展动力。这与美光上周财报电话会议上的乐观态度一致。根据其介绍,美光2025年的HBM产能已售罄,而2026年的强劲需求已促使美光与客户进行持续谈判以达成协议。

在美光宣布涨价之前,闪迪宣布从4月1日起涨价逾10%。与此同时,据报道,三星和SK海力士等韩国存储巨头也准备在下个月提高NAND晶圆价格。

市场调查机构TrendForce最新预测显示,第二季度传统DRAM价格将环比小幅下跌0%~5%,而包括HBM在内的DRAM平均价格预计将上涨3%~8%。

在NAND方面,TrendForce预计NAND Flash价格将在2025年第二季度趋于稳定,晶圆价格将上涨10-15%,客户端SSD价格将上涨3%~8%。(资料来源:集微网)

4)黄仁勋:GAA工艺将带来20%性能提升 最先会用在2028年推出的Feynman上

NVIDIA CEO黄仁勋在GTC的问答环节中表示,依靠全栅(GAA)晶体管的下一代工艺技术可能会为NVIDIA GPU带来20%的性能提升。当然这可能是再下一代GPU的事情了,也就是预计在2028年推出的Feynman。

根据tomshardware报道,黄仁勋在回答中似乎淡化了工艺节点变化的重要性,强调摩尔定律的放缓意味着未来全新的工艺技术在密度、功率和/或效率方面只能带来20%左右的改进。他还表示尽管尖端工艺技术带来的改进值得欢迎,但它们已不再具有变革性。“我们会接受它,”他说,但指出其他因素更为重要。随着人工智能系统的规模扩大,管理大量GPU的效率变得比每个GPU的原始性能更重要。

NVIDIA通常不会首先采用台积电最新工艺,会选择更为成熟的工艺,他们正在用台积电的4nm工艺去生产面向消费级以及数据中心的Ada Lovelace、Hopper和Blackwell GPU,而台积电4nm工艺本质上是他们家5nm节点的改良版。而NVIDIA的下一代GPU RuBin计划是采用台积电3nm工艺,可能是N3P或者是NVIDIA的定制版本,因此NVIDIA首款采用GAA工艺的应该是2028年推出的Feynman。

台积电预计首款基于GAA工艺的N2将比N3E性能提高10%到15%,当然黄仁勋并没有提及会采用哪家的GAA工艺,所以理论上上台积电N2还是三星的类似工艺,甚至是Intel 18A其实都有可能。而且NVIDIA大概率不会使用第一代工艺技术,所以Feynman可能更可能会使用N2的改进版N2P,它将提高性能、降低电阻并稳定电力输送,此外台积电预计N2P和A16工艺都在2027年投产,A16工艺将增加背面供电功能,性能会比N2提升8%至10%。(资料来源:集微网)

5)SK 海力士宣布: 本年度HBM产能已售罄,预计明年上半年也将售罄

近日,SK海力士宣布,公司今年的高带宽存储器(HBM)产能已全部售罄,预计明年的产能也将在今年上半年售罄。

SK海力士正在向英伟达等全球客户供应HBM3E 12H,并已提供HBM4 12H样品。公司计划今年晚些时候开始生产HBM4 12H,以巩固其在高需求的AI应用领域的领导地位。

SK海力士还表示,Deepseek的流行将对AI存储芯片需求产生积极影响,预计HBM需求短期内不会下降。由于HBM3E和HBM4都使用相同的DRAM平台,SK海力士能够灵活平衡生产量。此外,SK海力士还在与客户合作开发其他存储芯片,如小型外形压缩附加存储模块(SOCAMM),预计SOCAMM将在AI服务器中需求旺盛。公司还在积极开发四层单元嵌入式固态硬盘、低功耗压缩附加存储模块2、UFS5.0、Compute Express Link和处理器内存储器等芯片,CEO称SK海力士为"全栈AI存储芯片供应商"。(资料来源:集微网)

2.2 消费电子

1) 机构:2024年全球可折叠手机出货量同比增长2.9%,三星排名第一

3月28日,市调机构Counterpoint Research在报告中指出,2024年全球可折叠智能手机出货量同比增长2.9%,增幅不大。尽管许多OEM厂商实现了两位数和三位数的增长,但三星因政治不稳定而导致第四季度业绩不佳,而OPPO削减了更实惠的翻盖式可折叠手机的产量,这些因素都影响了市场的整体增长。

从厂商排名来看,2024年全球可折叠智能手机出货量TOP7分别是三星、华为、摩托罗拉、荣耀、小米和OPPO。

Counterpoint Research预计今年的情况会更加艰难,预计2025年市场将出现个位数负增长。该机构高级分析师 Jene Park表示,“我认为今年不会出现太多积极因素,我们实际上预计该领域将出现负增长,这将是第一次。但这绝对不是市场见顶的迹象,相反,这是 2026 年前重组的迹象,随着苹果和大量翻盖手机的进入,预计这一领域将令人兴奋并焕发活力。”(资料来源:集微网)

2) 小米真AI智能眼镜下月发布:双芯架构、自带镜头

3月28日消息,近日,小米MIJIA智能音频眼镜2开启众筹,仅仅2.5小时就众筹金额超300万,非常火爆。

作为小米首款真AI智能眼镜,将采用双芯架构,并且自带镜头,预计能实现Meta Ray-ban的拍摄效果。

预计还能通过镜头来感知现实世界,结合AI带来非常丰富的玩法,比如类似苹果视觉智能的功能,可以通过镜头识别物品,自动识别餐厅等,并给出价位、评分等等。

爆料称这款产品并没有配备屏幕,所以交互方面大概率是以触摸、语音为主,或许还会基于AI识别做到手势操控,不过误操作方面会比较难优化。这也符合早在去年就出现的爆料,当时有消息称小米AI眼镜预计在3月至4月发布,与歌尔合作打造。

产品全面对标Meta Ray-ban,搭载AI功能、音频耳机模块、摄像头模块,并以小米自有品牌形式发布,而不是“MIJIA”。

值得一提的是,这款新品应该会和小米15s Pro同台发布,这款新手机将首发小米玄戒自研SoC,也是一款非常值得期待的重磅产品。(资料来源:Techweb)

3) 三星加速QD-OLED面板生产:目标2025年出货量增长50%

3月27日消息,三星宣布计划提升 QD-OLED 面板出货量,预计与 2024 年的143万块相比,2025 年将实现50%以上的增长。

根据市场研究公司Omdia的数据显示,OLED 面板的出货量在过去几年有显著增长,从 2021 年至 2024 年,每年的增长率接近 300%,凸显了 LCD 到 OLED 技术的快速转换。

去年,三星在OLED市场中占据了71.2%的市场份额,处于绝对领先的地位。

在 2025 年,三星将通过推出具有卓越性能的新产品来巩固其技术领先地位,包括全球首款刷新率为240Hz的27英寸 4K OLED 面板和具有2K分辨率的27 英寸 500Hz OLED面板,有望成为高端显示器市场的“游戏规则改变者”。

三星还计划扩展消费及商业领域的产品阵容,扩大在各个细分市场的影响力,目前正在积极与主要客户接触,以最终确定产品发布时间。(资料来源:Techweb)

4) 苹果2025年度全球开发者大会6月10日开始 iOS 19等新一代操作系统将登场

3月26日消息,据外媒报道,在2月份的最后一天推出iPhone 16e,3月4日到5日相继发布M3芯片版iPad Air、第十一代iPad、M4 Max和M3 Ultra芯片版Mac Studio、M4芯片版MacBook Air之后,苹果上半年的新品就已基本全部推出,外界对他们的关注也就转向了6月份将举行的全球开发者大会。

一年一度的苹果全球开发者大会,是苹果全球开发者的盛会,新的操作系统将在大会上登场。在去年的大会上,他们是推出了iOS 18、iPadOS 18、macOS Sequoia、watchOS 11和visionOS 2,今年将推出的预计就是iOS 19、iPadOS 19、新一代的macOS、watchOS 12和visionOS 3。

值得注意的是,在去年的大会上,他们除了推出各大产品线新一代的操作系统,还推出了他们的个人智能化系统Apple Intelligence,为iPhone、iPad和Mac引入强大的生成式模型,与OpenAI的合作也在当天正式宣布,将ChatGPT整合进iOS 18、iPadOS 18 和macOS Sequoia。(资料来源:Techweb)

5) 机构:电视与IT面板价格将在Q2继续上涨

近日,摩根士丹利(大摩)在研究报告中指出,由于产能管控、中国以旧换新政策以及季节性备货需求等因素推动,电视与IT面板价格将在第二季度继续上涨。

大摩指出,主流32英寸、43英寸、55英寸、65与75英寸电视面板价格在3月整体平均月增1%,预期这波价格上涨将可延续至第二季度初。另外,在IT面板方面,大摩表示,显示器面板价格3月呈现小幅增长,月增0.3%,而笔记本电脑面板价格则持平。主要可能反映来自电视面板市场的溢出效应,展望第二季度,大笔记本电脑与显示器面板每月都将有温和的涨幅。以季度平均来看,预期IT面板价格在将季增约1%,相较于第一季持平。

另外,在折叠手机面板部分,大摩说,根据数据显示,2024年全球折叠显示面板出货量仅年增3%,达到2250万片,过去几年相比成长明显放缓。预计2025年全球折叠智能手机面板出货量将年增约10%。

此前,京东方A在接受机构调研时也表示,一季度LCD TV面板价格自1月起全面上涨,3月预计将延续涨势,行业稼动率自2024年11月回升后,2025年持续保持在80%以上。(资料来源:集微网)

2.3 汽车电子

1) 乘联分会秘书长崔东树:2025年1-2月中国占世界汽车份额34%

乘联分会秘书长崔东树发文称,2025年2月的世界汽车销量达到666万台,同比增6%。由于中国车市的2月走强,2025年2月较2018年2月峰值基本持平,处历年的峰值水平。2025年1-2月销量1352万台,同比增长2%。中国2025年1-2月达到世界汽车的33.7%的份额。

中国车企年初较低是春节因素的正常体现,随着政策刺激效果显现,3月开始中国车市走强。

中国自主品牌全面提升世界份额。比亚迪、吉利、奇瑞、长安等自主表现较强。除了铃木和塔塔等印度市场较好的因素促进,其它国际品牌份额2024年全面较大的下滑。

近期的新能源发展迅速,中国自主车企走势较强,比亚迪达到世界第6位,吉利第7位,电动化发展也导致部分国际车企逐步走向衰落。(资料来源:集微网)

2) 曝比亚迪2025年销量目标550万辆:海外市场增量超9成

3月26日消息,据“晚点Auto”报道,比亚迪董事长王传福公布今年的总销量目标是550万辆,包含海外市场的80万辆以上。换算下来中国市场销量增速约为30%,海外市场增速则高达91.8%。

今年是比亚迪的产品大年,四个品牌共有近20款新车发布,已有的21款车型为提高产品力也会换代、增推智驾版本。

并且,进入今年以后,比亚迪开始从“技术鱼池”中捞出更多的大鱼,已先后发布了“全民智驾”、“灵鸢无人机系统”、“兆瓦闪充”等重磅技术和战略。而在3月份,就已举办了6场发布会,多款重磅新车进入市场。

在智驾领域,比亚迪一上来就用百万辆的规模摊销成本,旗下几乎全系车型配备天神之眼高阶智驾功能,将英伟达Orin X和5颗毫米波雷达的智驾配置成本压缩至3000元左右、比行业平均水平低数百元。

此外,比亚迪旗下的高端品牌仰望、腾势和方程豹,今年会承担更大的销售增量任务。其中,腾势品牌已有月均销量破万的预期目标。而在三电、电池等领域,比亚迪已经处于国内T1梯队,在AI和智能化座舱、智驾领域,今年将会是比亚迪展开重点攻势的核心区域。(资料来源:Techweb)

3►

公司动态跟踪

4►

风险提示

国产大模型需求不及预期;下游终端出货不及预期;市场竞争加剧风险;地缘政治风险;行业景气不及预期。

VIP复盘网

VIP复盘网