SEMI中国总裁冯莉围绕《中国半导体产业现状与展望》进行了主题报告。

半导体产业纵横捕捉到了很多信息:

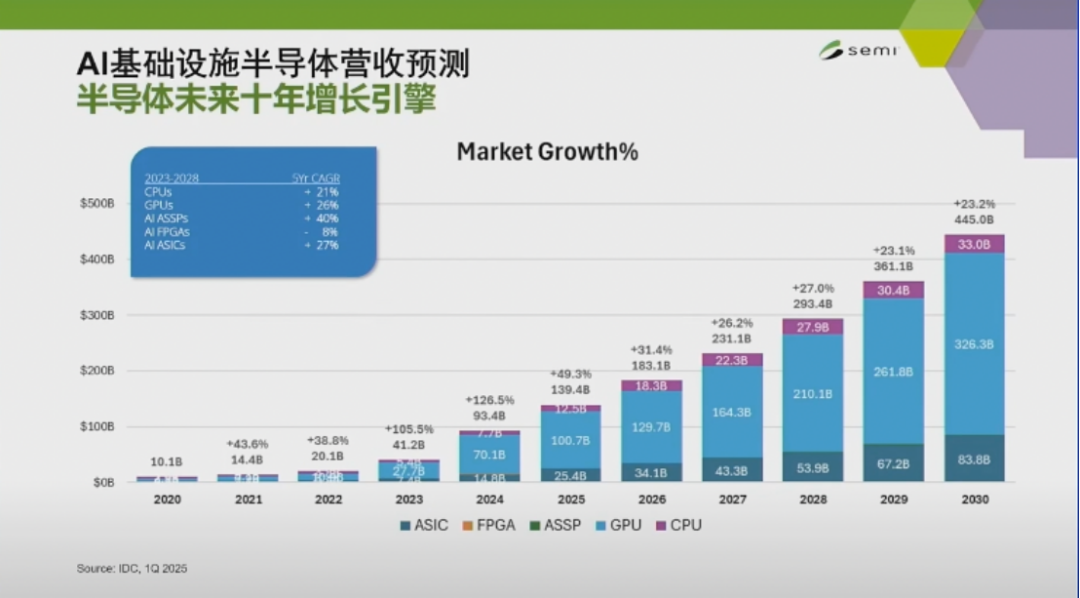

AI是半导体未来十年的增长引擎

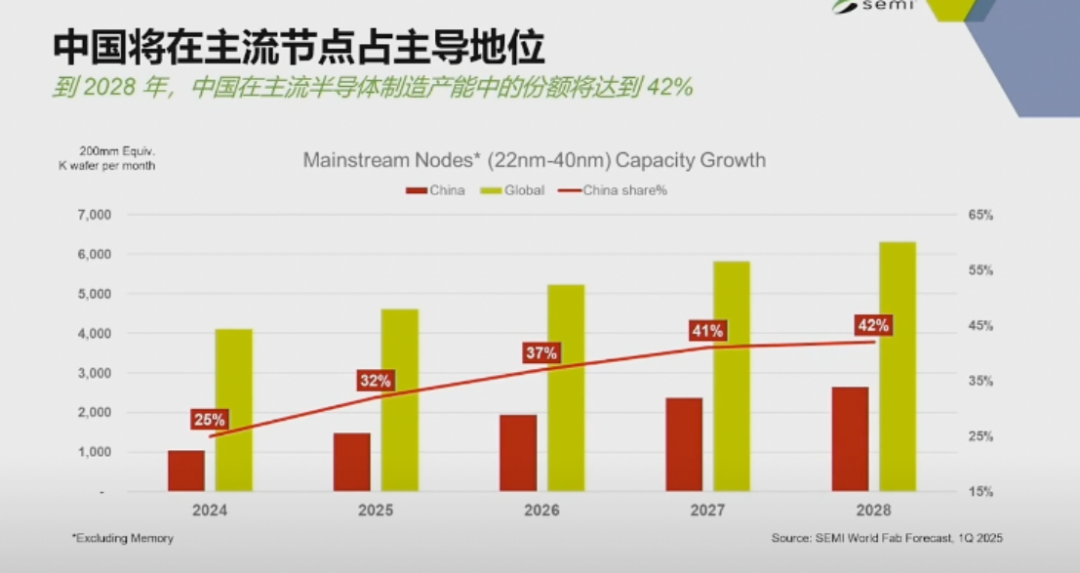

中国将在主流节点占主导地位

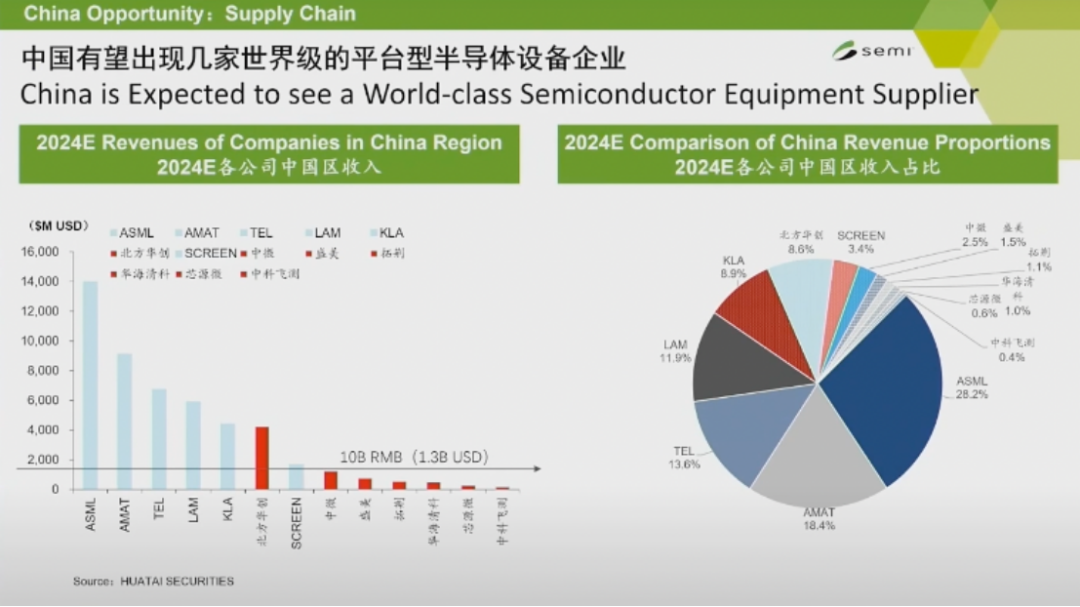

中国有望出现几家世界级的平台型半导体设备企业

长期策略:加大半导体研发投入

据最新WSTS公布数据显示,2024年全球半导体销售额同比增长19.7%至6305亿美元。预估2025年全球半导体市场销售额将继续保持强势增长,突破7000亿美元,同比增长11.2%

冯莉表示,智能应用创新驱动产业持续成长,无处不“芯”、无“芯”不能。AI和汽车半导体推动长期增长。在半导体市场增长的构成中,支撑AI大模型的底层基础设施,服务器、数据中心、存储将超越其他细分市场。

当前,全球各区域政府已将半导体产业视为战略资源,美国、日本、韩国、欧盟与中国大陆等纷纷推动半导体产业振兴相关政策,试图扶持本土半导体制造产业以及加强与海外半导体企业合作。除厂房设备补助与租税优惠外,在先进半导体技术的研发投资也是各国高度关注重。

在2000年到2020年之间,全球晶圆厂产能向中国转移。2000年时,美国和日本一共占据全球57%的产能,中国大陆只占据全球产能的2%;2010年时,半导体产业向韩国和中国台湾转移,两者一共占据全球35%的产能。此时中国大陆占据全球产能的9%;2020年,随着新产线的建设及原有产线的扩产,中国已占据全球17%的产能。

SEMI预测,中国大陆地区的晶圆厂投资在未来4年将恢复到正常水平(出口管制导致前些年提前囤积设备),2028年预估的晶圆厂投资金额仍旧高达280亿美元。

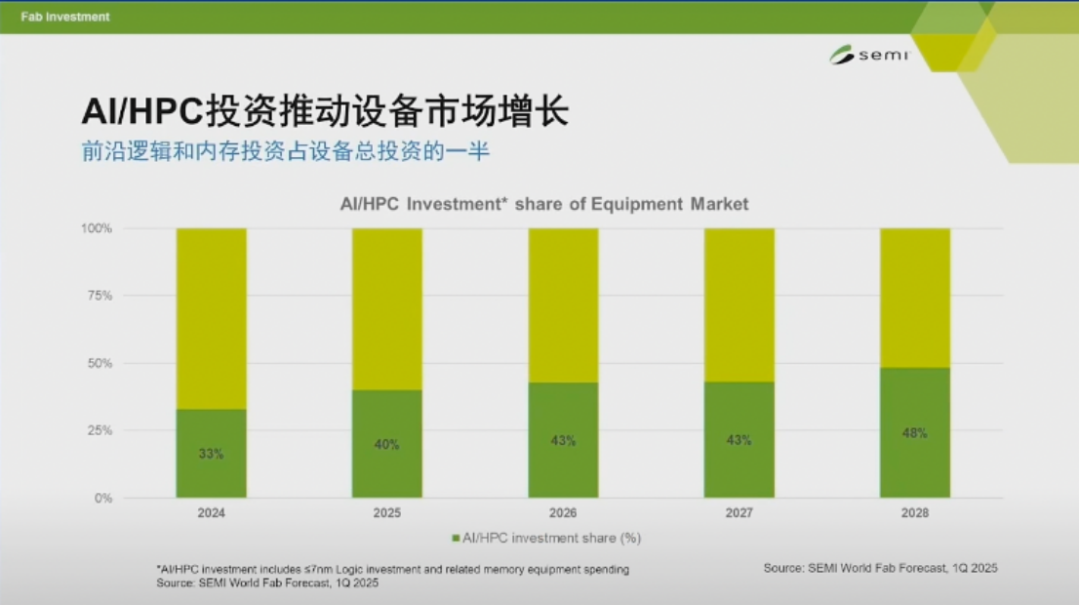

在全球Fab设备投资趋势中,能够看到AI/HPC投资推动设备市场增长,前沿逻辑和内存投资占设备总投资的一半。

全球半导体设备销售额(按应用划分)来看,总体WFE市场预计在2024年将达到1010亿美元,预计到2025年将增长到1080亿美元左右,2026年将进一步加速增长14%,达到1226亿美元。

由于对成熟节点的投资,预计2024年Foundry和Logic的支出将保持稳定。在前沿投资的推动下,预计2025年将增长3%,预计2026年将进一步增长15%。

2024年,DRAM支出将激增35%,达到190亿美元;由于产能扩张和对HBM的投资,2025年将额外增长10%,达到210亿美元。预计2024年NAND设备销售额将保持疲软,但预计2025年将大幅增长48%,达到140亿美元。

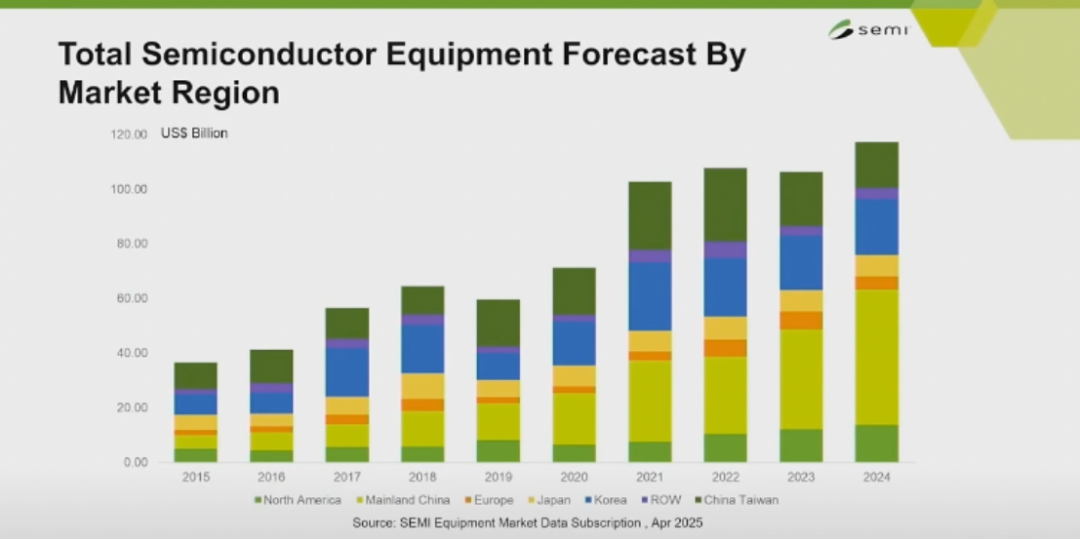

中国大陆、中国台湾和韩国地区将继续在设备支出方面处于领先地位。

全球各地半导体市场规模,自2001年以来,亚太地区成为全球最大的半导体市场。其中,亚太地区最大的半导体市场是中国,占亚太市场的46% 和全球市场的24%。

再来看中国IC市场规模和中国IC制造规模,据Tech Insights统计,中国自2005年成为全球最大IC消费市场以来一直保持地位,2021年达到峰值1773亿美元。

2022年中国IC制造业产值(外资制造业产值与中资制造业产值之和)达到300亿美元规模,其中中资制造业产值(总部设在中国的半导体制造商)将达到152亿美元,比上年增长13%。

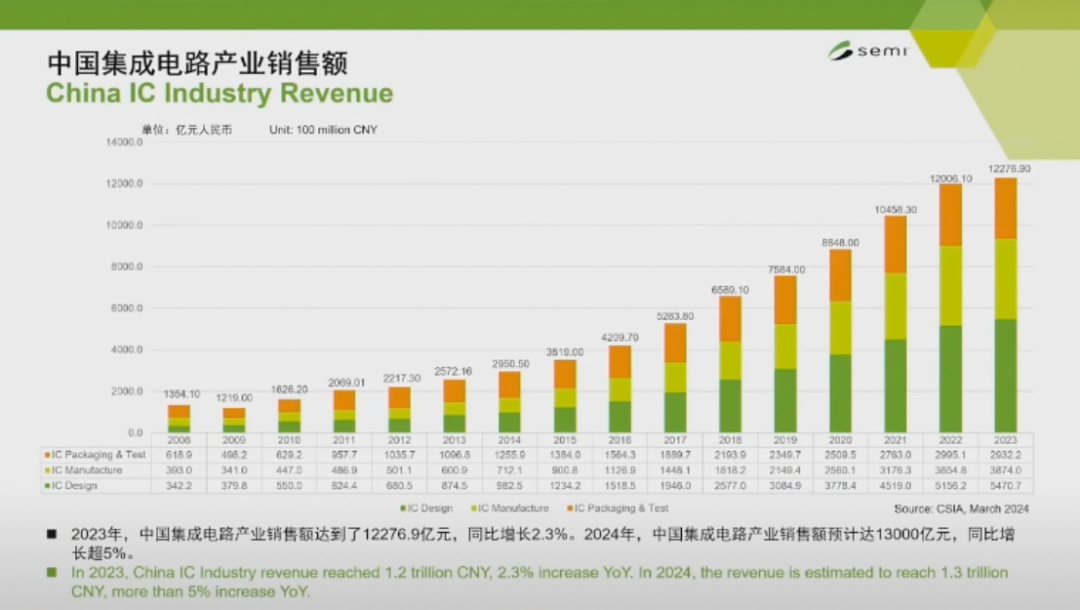

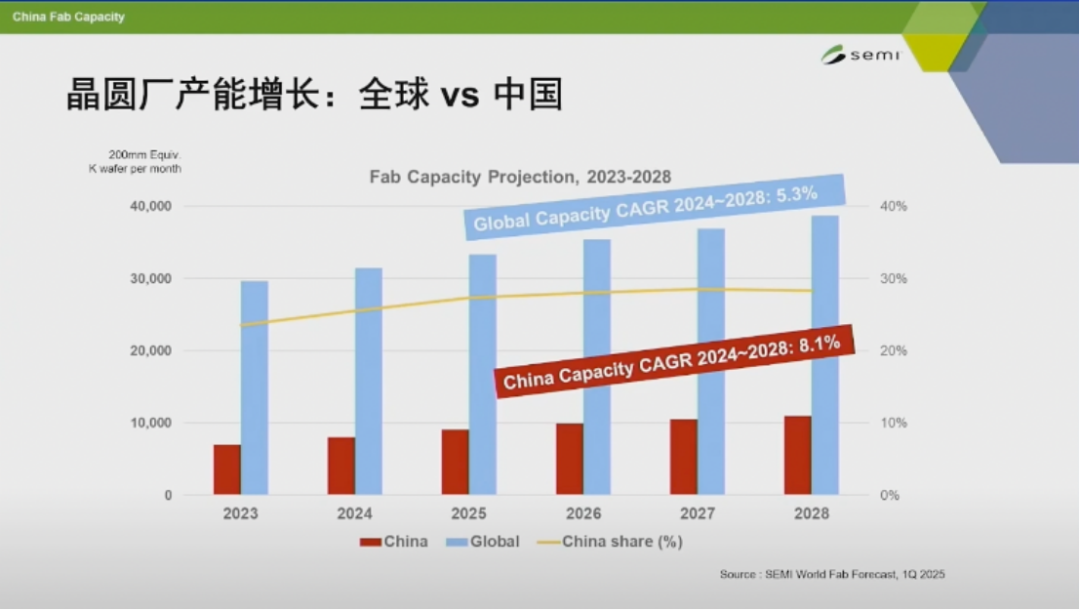

2023年,中国集成电路产业销售额达到了12276.9亿元,同比增长2.3%。2024年,中国集成电路产业销售额预计达13000亿元,同比增长超5%。对比全球晶圆厂产能增长,中国增速大于全球。

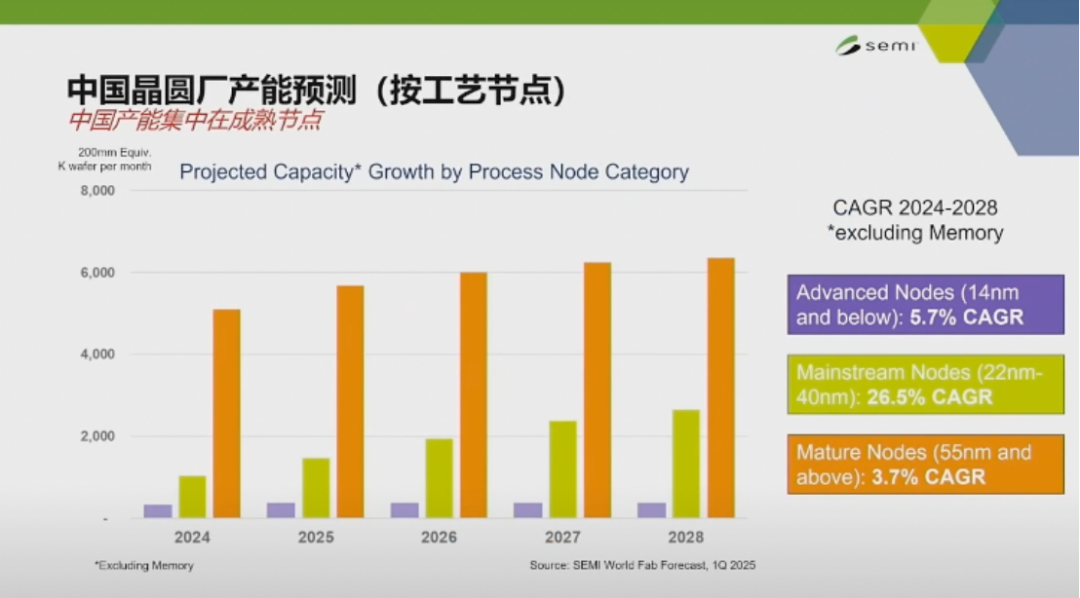

晶圆厂产能中国集中在成熟节点,SEMI预测,按工艺节点划分从2024年到2028年的年增长率 14nm以下的5.7%,22nm-40nm之间的增速位26.5%,55nm以上增速位3.7%。到2028年,中国在主流半导体制造产能中的份额将达到42%。

2025年第一季度全球半导体设备出货金额同比增长21%,达到320亿美元。

全球半导体设备市场在2025年第一季度取得了稳健的开局,这反映了各地区对未来芯片制造产能的前瞻性投资。随着人工智能热潮持续推动晶圆厂扩张和设备销售,尽管面临地缘政治、关税波动和出口管制的不确定性,行业仍展现出韧性。

中国半导体设备投资2025年为380亿美元,比上一年下降24%。2026年,设备投资下降5%至 360亿美元,但依旧继续引领全球半导体设备投资。

冯莉表示,中国有望出现几家世界级的平台型半导体设备企业。中微公司、盛美都有望进入百亿人民币的俱乐部,去年中微的销售额在90亿左右,今年的话应该会达到百亿。

随着2024年5月24日国家集成电路产业投资基金三期股份有限公司的成立,大基金目前已投资三期,第三期注册资本3440亿元,规模超过了第一期和第二期总和,存续期限延长至15年,国家对集成电路产业的持续投资增强,极大的提振了行业信心和创新活力。

Semiconductor Intelligence(SC-lQ)估计2025年半导体总资本支出为1600亿美元,比2024年增长3%。2024年半导体总资本支出为1550亿美元,2024年三星,台积电,Intel三家半导体资本支出占比全球半导体资本支出超过57%,全球前五家晶圆厂累计资本支出占比超70%

据SIA报告,2022年,整个美国半导体产业的研发支出总额达到了588亿美元,占销售额的比例为18.75%,2001-2022年期间复合年均增长率约为7%。2022年,中国半导体产业研发支出占销售额的比例为7.6%,仅为美国的40%。从长期发展来看的话,中国要追上欧美体系的发展,需要持续加大半导体研发投入。

VIP复盘网

VIP复盘网