汽车:我们预计机器人行情可持续至Q4及年底,期间将陆续看到应用落地、供应链量产及扩张等催化事件,板块具备行业背景支撑。

机械:关注①产业瓶颈 后续催化多的:传感器格局更优,且随着产品逐步成熟有望向头部企业送样。

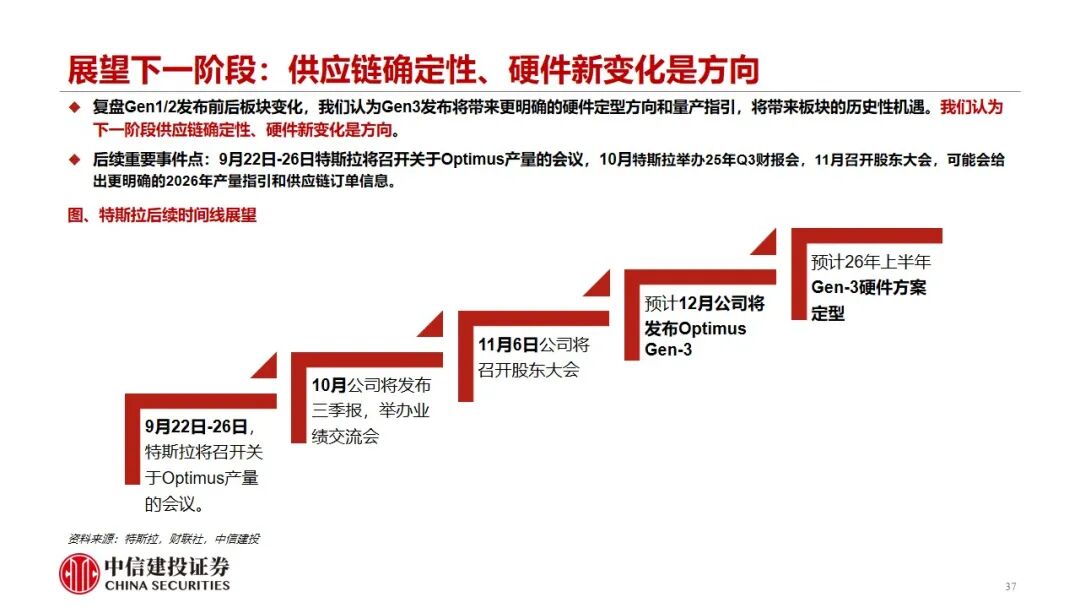

电新:T链产业链确定性和硬件变化新方向是核心方向,同时国产链关注应用落地新进展。类似灵巧手关节等硬件方案尚未定型,新公司开拓仍有机会,部分送样企业具备较大潜力。

1、技术迭代与产业化进度不及预期风险。机器人行业仍处于技术快速迭代和产业化前期。核心零部件的技术路线可能存在变化,若关键技术进展或降本速度不及预期,或主要厂商的量产时间表推迟,可能影响产业链相关企业的订单兑现和业绩释放。

2、供应链依赖与成本波动风险。机器人精密零部件对原材料品质、价格及供应链稳定性较为敏感。若上游关键原材料价格出现剧烈波动,或海外高精度零部件供应因贸易摩擦等因素受阻,可能导致生产成本增加、毛利率承压或生产进度延迟。

3、市场竞争加剧与估值波动风险。机器人赛道新进入者不断增加,可能导致产品同质化竞争和价格压力。部分标的估值可能已透支远期业绩,若行业竞争格局恶化或企业订单获取、客户拓展进度不及预期,可能引发估值回调风险。

4、政策变动与国际贸易环境风险。机器人产业若未来产业扶持政策发生重大调整或补贴力度不及预期,可能影响行业需求释放节奏。同时,若全球贸易环境紧张局势升级,相关关税或技术壁垒提升,可能对专注于或计划开拓海外市场的机器人企业的出口业务造成不利影响

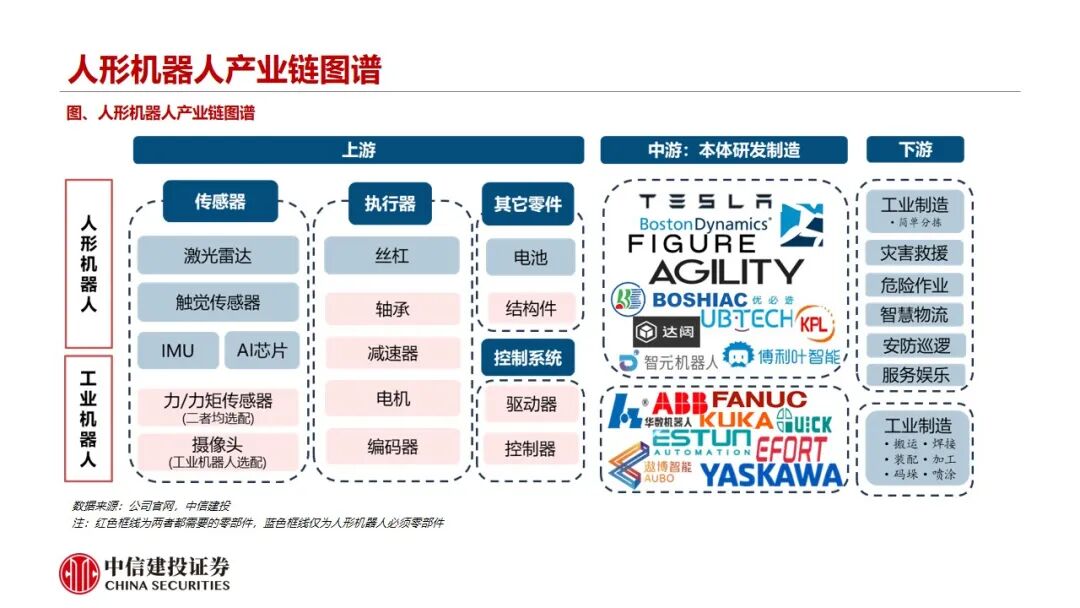

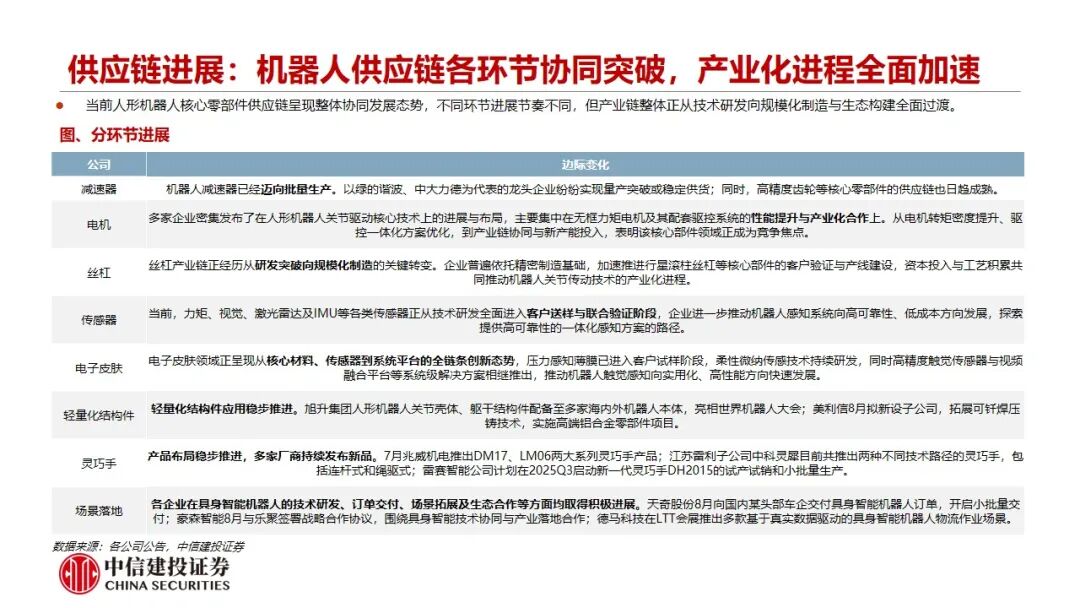

VIP复盘网

VIP复盘网