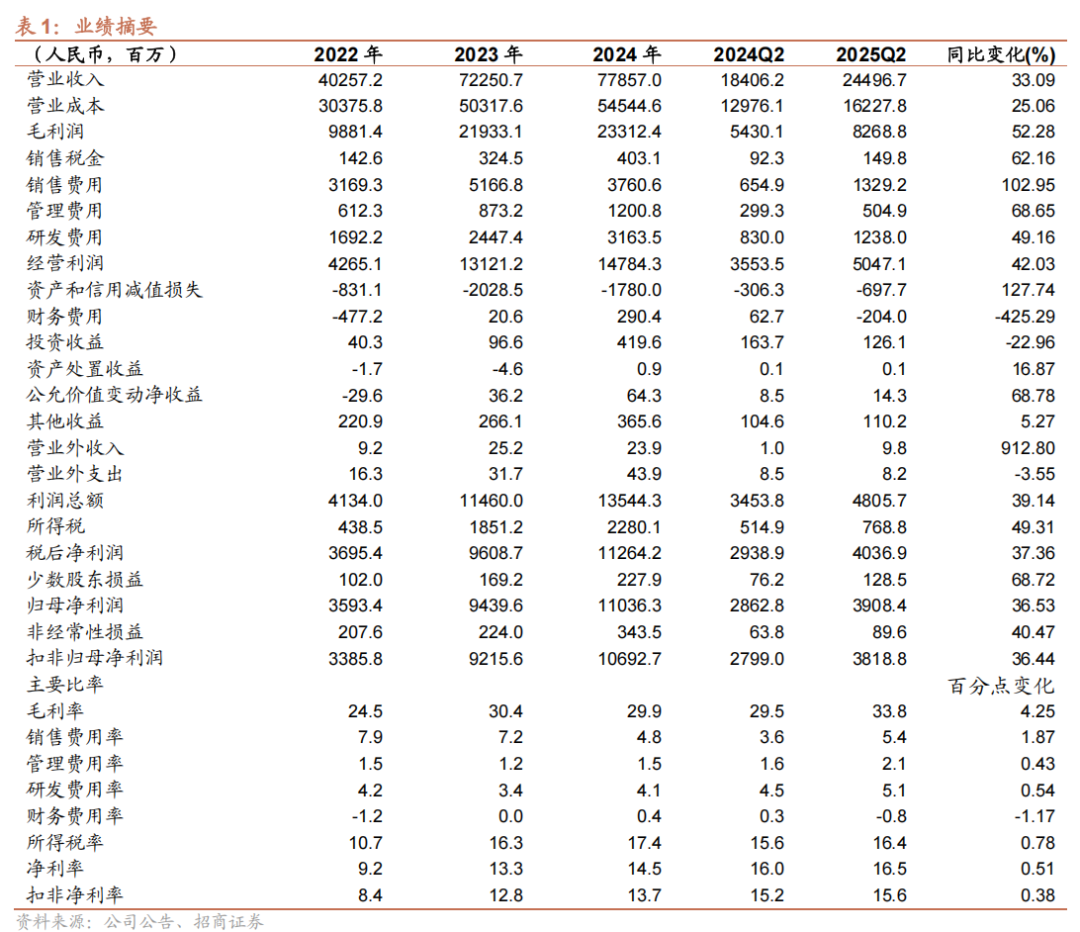

公司披露,2025上半年公司实现收入、归母净利润、扣非归母净利润分别为435.33、77.35、74.95亿元,同比提升40%、56%、54%。其中Q2单季度收入、归母净利润、扣非归母净利润为244.97、39.08、38.19亿元,同比提升33%、37%、36%。

摘要

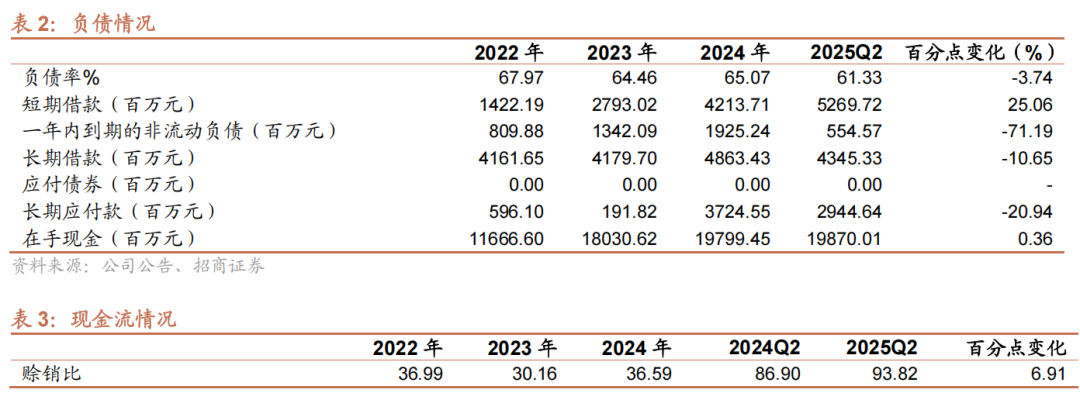

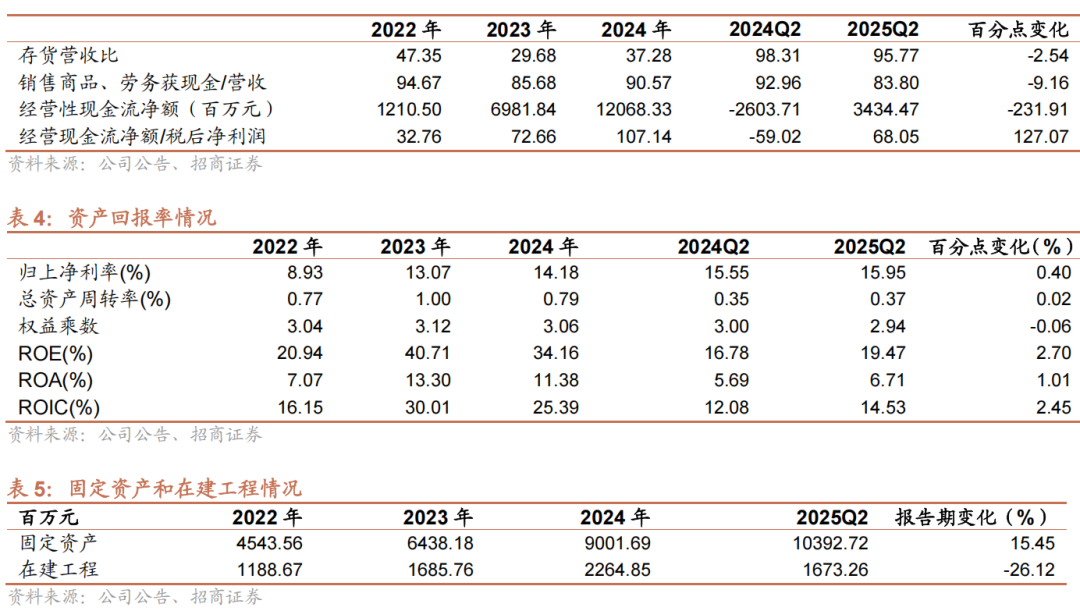

2025上半年业绩情况。公司发布2025年中报,上半年公司收入、归母净利润、扣非归母净利润分别435.33、77.35、74.95亿元,同比提升40%、56%、54%。Q2单季度收入、归母净利润、扣非归母净利润为244.97、39.08、38.19亿元,同比提升33%、37%、36%。公司上半年综合毛利率34.36%、同比提升1.94pct;净利率17.99,同比提升1.72pct。各项费用率11.26%,同比下降1.55pct。资产及信用减值合计9.5亿元,主要系存货跌价损失以及应收账款坏账。资产负债率61.33%,较期初下降3.74pct。在手现金及交易性金融资产超270亿,对应有息负债102亿,报表稳健。

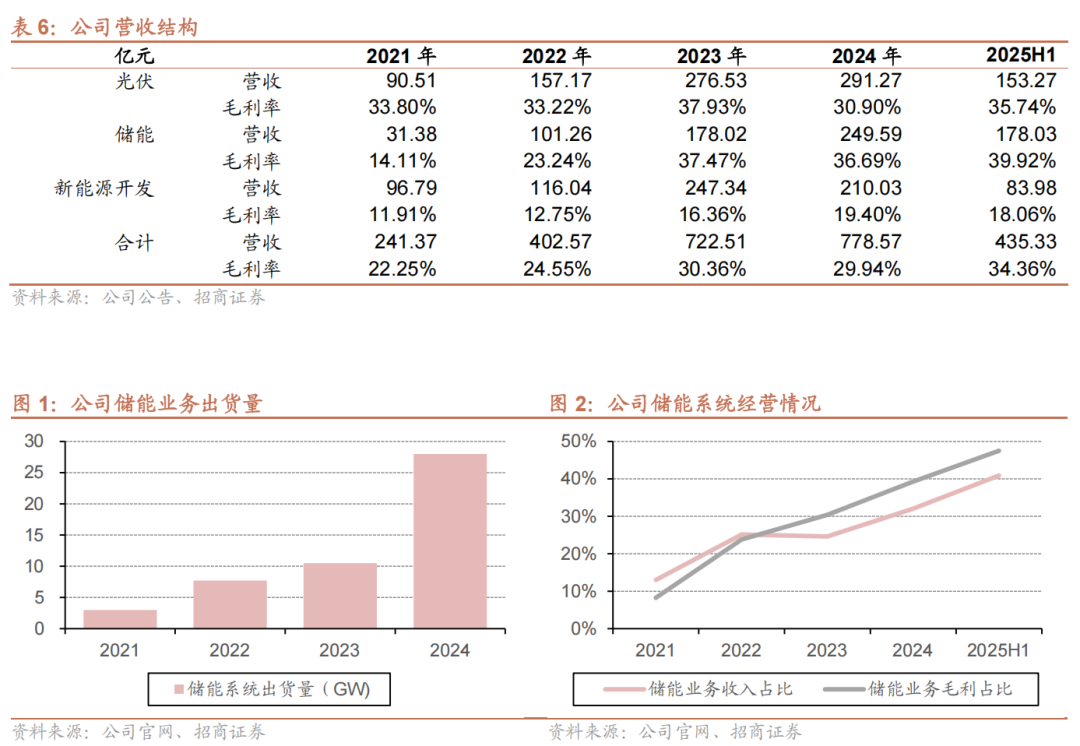

逆变器稳健增长,储能业务强势增长。上半年公司光伏逆变器收入153.27亿元,同比提升17%;毛利率35.74%,同比下滑1.88pct。公司光伏逆变器处于全球领先地位,服务网络健全,全场景覆盖。储能系统收入178.03亿元,同比大幅提升128%,占营收占比已经达到41%;利润贡献更高,储能业务毛利额在公司整体占比已达到48%;毛利率39.92%,同比下滑0.16pct。上半年全球储能需求强劲增长,公司持续加大研发投入,产品持续迭代,储能规模同比大幅提升,在美国大储、欧洲大储、工商储、澳洲户储等市场表现亮眼。最新推出的PowerTitan 3.0 AC平台,采用684Ah叠片电芯,碳化硅PCS,Plus版能量密度超过500kWh/m^3,全球最高。面向工商业场景的PowerStack 835CS系统,在不同领域获得批量应用。

AIDC领域加大投入。公司在电源端技术积累深厚,AIDC电源产品与公司技术协同性强,并在AIDC电源 绿电领域有一揽子解决方案。同时,公司具有完善的全球服务网络,本地服务能力强,是国内少有的、能够直接触达海外主要客户的tier 1级别公司。

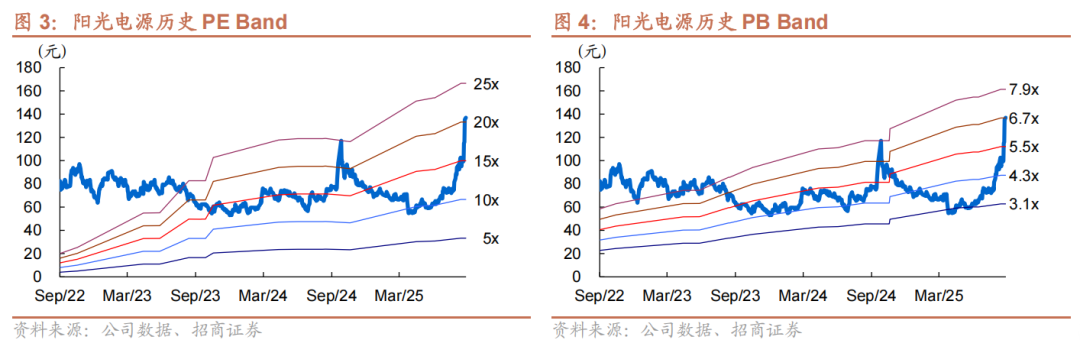

具体盈利预测与评级,请参照正式报告。

风险提示:行业需求波动风险、储能支持政策不及预期、贸易壁垒加剧、行业竞争加剧等。

一、2025年中报分析

风险提示

1)行业需求波动风险

2)储能支持政策不及预期

3)贸易壁垒加剧

4)行业竞争加剧等

VIP复盘网

VIP复盘网