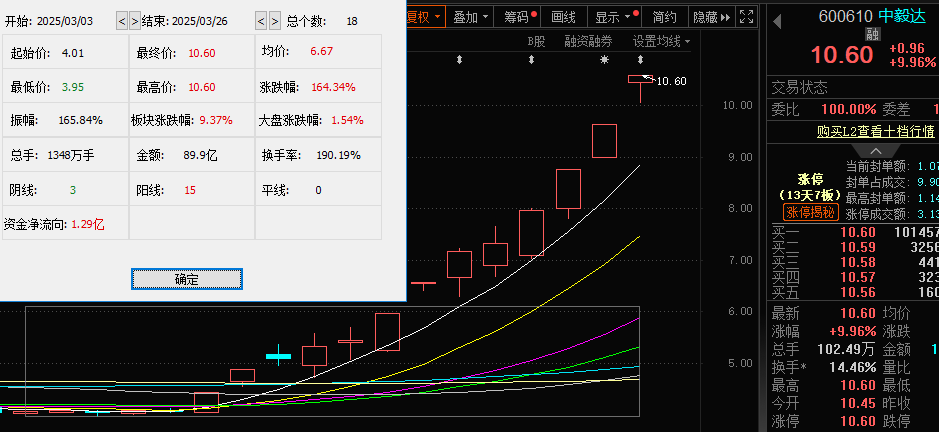

近段时间以来,化工板块走势强劲,或主要受益于化工原料的涨价。截至2025年3月,国内双季戊四醇的市场价格已上涨至6.3万元/吨,较去年初的价格涨幅接近100%。作为涉及季戊四醇生产的中毅达,股价也随之“起飞”。

涨价逻辑驱动

公开资料显示,中毅达的主要经营主体是全资子公司赤峰瑞阳,主营业务为精细化工产品的生产和销售,主要产品包括工业用季戊四醇、工业用双季戊四醇、工业用三季戊四醇、特级品季戊四醇等季戊四醇系列产品。

中毅达的季戊四醇装置年生产能力为4.3万吨,其产能仅次于湖北宜化,在国内排名第二,具有明显的产能规模优势。该公司率先开发了单、双、三季戊四醇联产工艺技术,并且其生产的高端产品技术门槛较高,国内只有少数几家企业掌握,这使得公司在市场竞争中占据优势。

值得关注的是,国内双季戊四醇的市场价格,已由去年初的3万-3.5万元/吨上涨至6.3万元/吨,涨幅已接近100%;去年7月至今,单季戊四醇价格也上涨43%,单吨毛利润约1700元;部分高端牌号的产品涨价幅度更大。业内分析师表示,本轮双季戊四醇涨幅比单季更明显更快,双季戊四醇涨价不仅与厂商产能置换、短期停产有关,更可能是受需求侧驱动。

中毅达本就拥有技术、产能规模等优势,叠加产品涨价逻辑,这使其迅速成为资本市场的“香饽饽”。3月26日,中毅达再度涨停,走出3连板。3月以来,该股累计上涨164.34%。

同时,览富财经网注意到,中毅达股价连续上涨期间,机构、游资、量化基金等多路资金都参与了股价的炒作。其中,知名游资陈小群现身该股龙虎榜。

主营产品增长稳健

在股价上涨期间,中毅达还发布了2024年业绩报告。该公司去年实现营收11亿元,归母净利润为-0.14亿元,上年同期为-1.20亿元,相比上年同期实现了大幅减亏。

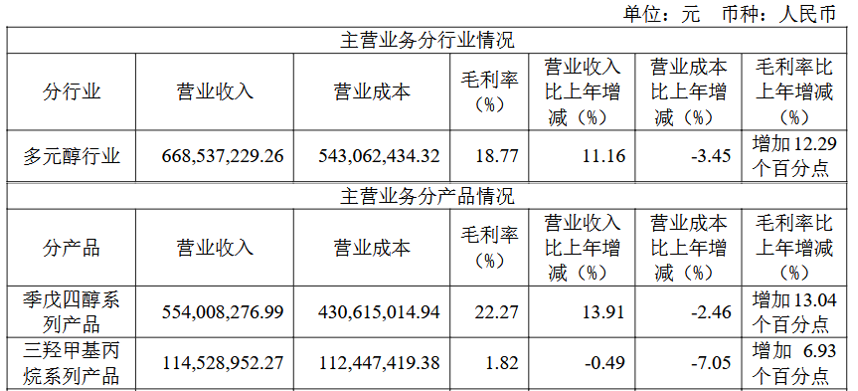

中毅达在年报中指出,公司充分发挥技术优势,规模化生产效益及区域成本协同,持续提升生产管理与运营效率,推动产品升级和高端市场渗透,进一步增强了盈利能力。2024年,中毅达的季戊四醇系列产品毛利率为22.27%,相比上年同期增加了13.04个百分点。

据了解,季戊四醇系列产品、三羟甲基丙烷系列产品属于多元醇行业,是中毅达利润的主要来源。

根据公司披露,去年中毅达在多元醇行业实现营收约6.69亿元,同比增长11.16%;毛利率为18.77%,相比上年同期增加了12.29个百分点。

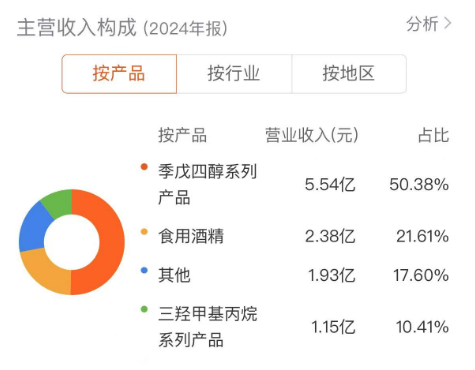

具体来看,中毅达的季戊四醇系列产品实现营收5.54亿元,同比增长13.91%,营收占比达到50.38%;三羟甲基丙烷系列产品实现营收1.15亿元,同比小幅下降0.49%,不过该产品毛利率相比上年同期增加了6.93个百分点。需要说明的是,主营产品的营收表现稳健,是公司稳定发展的基础。

除上述产品外,去年中毅达的食用酒精、DDGS饲料产品实现营收分别为2.38亿元、1.06亿元。

受原材料玉米价格下跌、酒精行业产能过剩及养殖业低迷等多因素影响,酒精和DDGS饲料产品价格较上年同期有所下降,中毅达已按照计划降低了酒精装置部分产量。

化工板块备受关注

近段时间以来,市场轮动速度加快,化工板块的表现备受市场关注。

对于板块行情的持续性,多家机构表示,看好化工品的结构性机会及行业估值修复空间。

华泰证券分析称,从长期来看,伴随国内地产、消费等领域政策端持续发力,化工行业终端需求有望逐步改善,叠加供给端自我调整,2025年或迎复苏起点,成本减压及需求改善的下游环节有望率先复苏。

兴业证券认为,化工品价格处于底部区域,龙头白马在估值方面中长期性价比凸显,并且这类公司在产业链一体化、规模、成本等方面具有明显优势,在建工程充足,在本轮扩产周期中有望保持市场份额增长。

VIP复盘网

VIP复盘网