核心观点

具体推荐标的及投资组合请参见下面具体研究报告:

研报信息

国信证券化工团队

研报名称:《扬农化工|2024年年报点评:农化行业去库渐进尾声,辽宁优创项目稳步推进》

分析师:杨林(执业证号:S0980520120002)

联系人:王新航 (执业证号:S0980123070037)

发布日期:2025年3月25日

报告页数:7页

投资观点及盈利预测详见

研报部分内容摘选

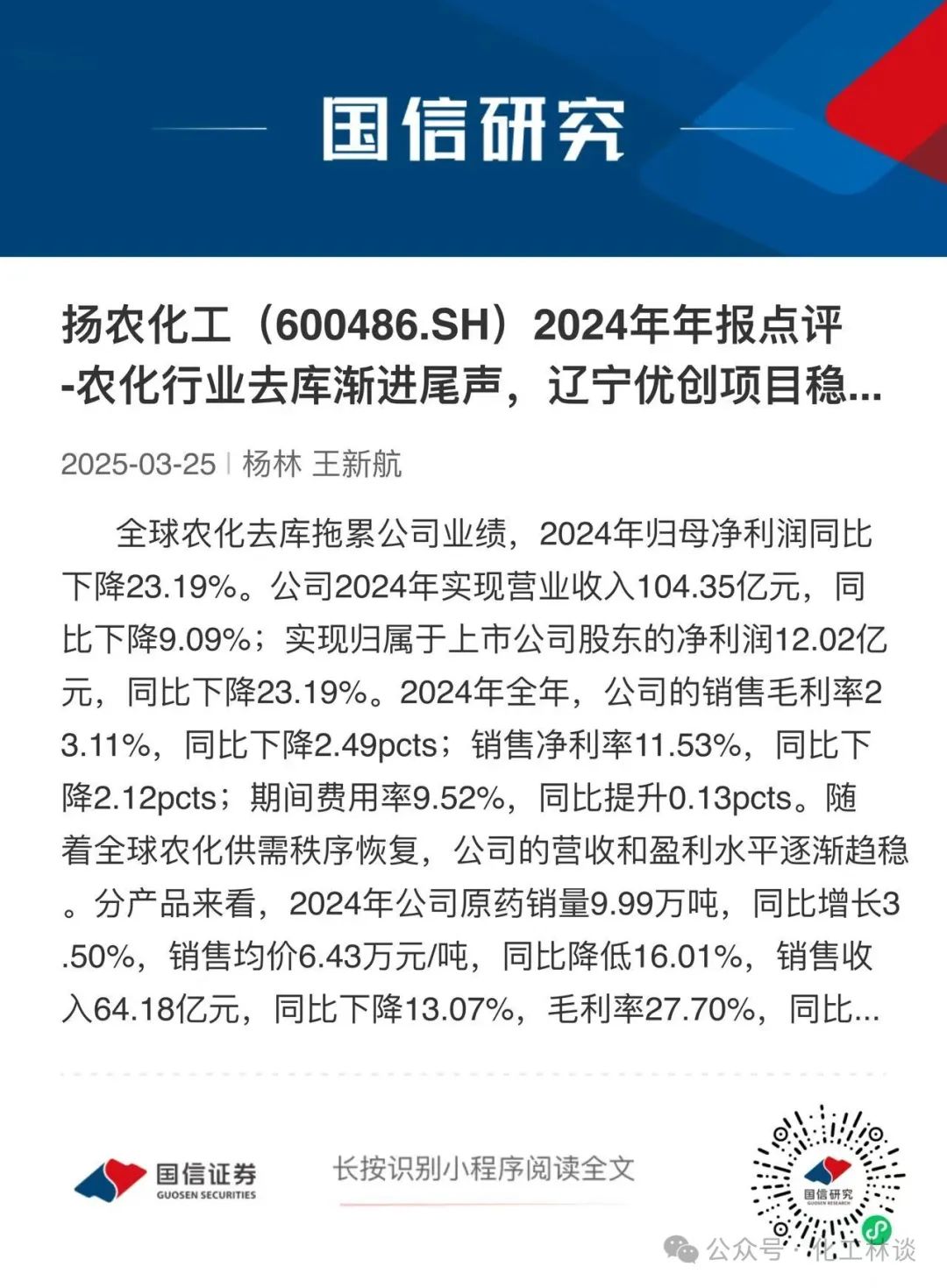

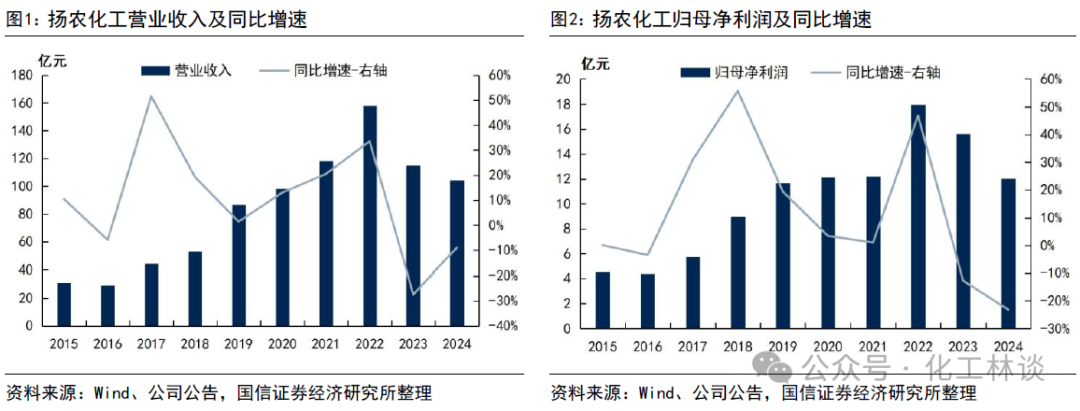

全球农化去库拖累公司业绩,2024年归母净利润同比下降23.19%。扬农化工于3月25日晚披露2024年年报,公司2024年实现营业收入104.35亿元,同比下降9.09%;实现归属于上市公司股东的净利润12.02亿元,同比下降23.19%;基本每股收益2.978元/股。拟向全体股东每10股派发现金红利6.80元(含税)。2024年全年,公司的销售毛利率23.11%,同比下降2.49 pcts;销售净利率11.53%,同比下降2.12 pcts;期间费用率9.52%,同比提升0.13 pcts。其中2024年第四季度,公司实现营业收入24.19亿元,同比增长9.76%;归母净利润1.76亿元,同比下降13.11%,随着全球农化去库周期渐进尾声,公司的营收和盈利水平逐渐趋稳。

整体来看,2024年公司生产运营保持稳中向好,年内公司努力抢抓订单,保证了市场份额不流失,围绕生产、采购、供应管理进行降本节支,坚持研发投入,寻求公司长期成长驱动力,2024年公司生产经营有序推进,在激烈的市场竞争中保持了显著的竞争优势。分产品来看,2024年公司原药产量9.69万吨,销量9.99万吨,同比增长3.50%,销售均价6.43万元/吨,同比降低16.01%,销售收入64.18亿元,同比下降13.07%,毛利率27.70%,同比下降2.46 pcts。制剂产量3.54万吨,销量3.64万吨,同比增长1.77%,销售均价4.25万元/吨,同比降低9.38%,销售收入15.45亿元,同比下降7.78%,毛利率29.77%,同比提升2.38 pcts。

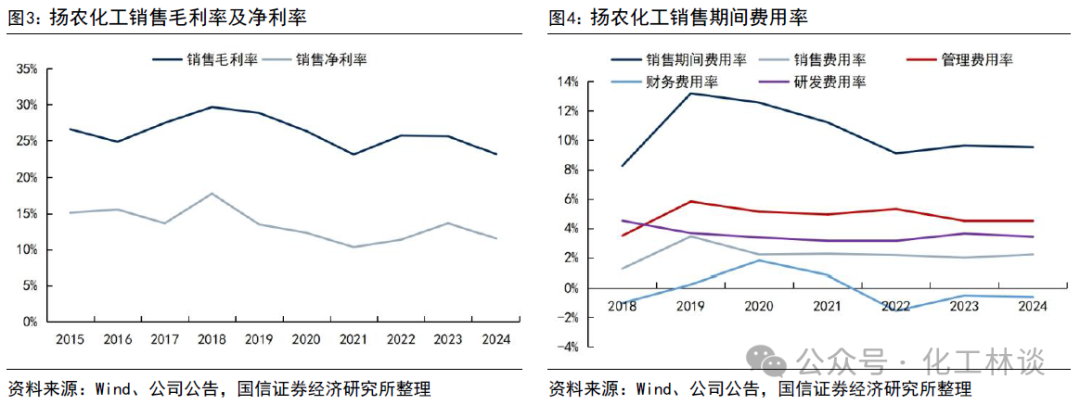

全球农化去库周期渐进尾声,行业供需秩序恢复正常。中国原药产量约占全球 68%,农药产品以出口为主,出口量占中国农药产量的三分之二左右,在全球农药市场的份额也较高,2021年开始,受公共卫生事件影响国内农药出现阶段性供应不畅,导致海外进行恐慌性备货,叠加产品原料价格上涨等诸多因素,全球农药价格一路走高,中国农药的出口数量在2021、2022年不断创下新高,导致海外库存累积,而2023年以来,随着全球农药供应秩序恢复正常,农药行业进入去库周期,同时新增产能不断投放使得行业供过于求矛盾日益显现,绝大多数农药产品价格持续下跌,中国农药出口数量也在2023年上半年出现显著下滑。2023年四季度以来,中国农药出口到南美的数量逐渐恢复到正常区间,2024年下半年以来中国农药出口到北美的数量也已恢复,整体看目前全球农药行业的供需秩序已经恢复,此轮全球农药行业的去库已渐进尾声,产能过剩已取代行业去库成为当前全球农化行业的首要矛盾。

据中农立华,2025年3月23日,中农立华原药价格指数报72.78点,同比去年下跌6.45%,环比上月上涨0.27%。跟踪的上百个产品中,同比去年56%产品下跌;环比上月61%产品持平,12%产品上涨,经历了3年多的调整,目前多数农药的价格继续下行空间有限,少数小品种农药价格开始企稳回升。出口方面,据Trade Map,2024年中国农药出口数量达317.61万吨,同比增长28.82%,创历史最大值。库存方面,2022年以来扬农化工的存货价值也显著降低,截至2024年12月31日,公司存货价值11.05亿元,同比下降30.50%,较2022年末下降47%。总的来说,我们认为随着全球农药供需秩序恢复正常,公司凭借丰富的“研产销”经验,有望在市场竞争中持续保持技术、成本、市占率等全方位的竞争优势。

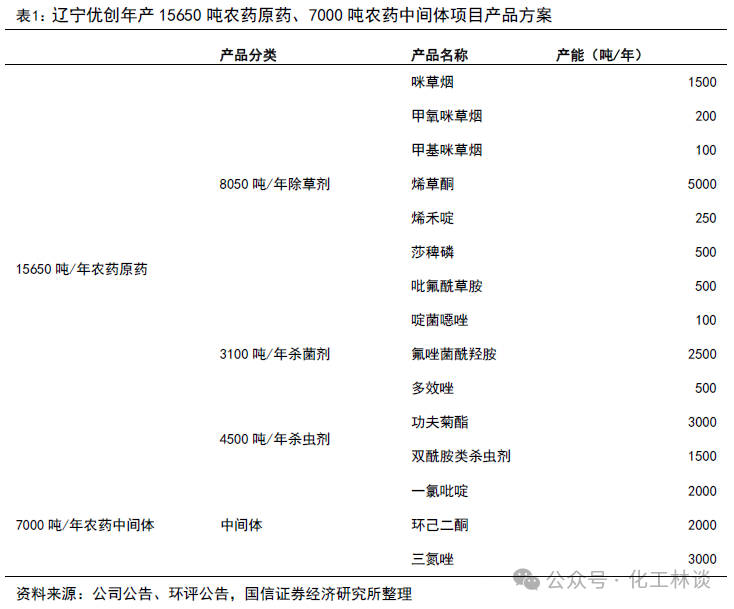

辽宁优创一期项目工程进度已达80%。2023年公司战略布局的辽宁优创一期项目开工建设,项目包含除草剂烯草酮、杀菌剂氟唑菌酰羟胺、杀虫剂功夫菊酯等热点农药品种,其中氟唑菌酰羟胺是先正达创新药。据公司年报,当前葫芦岛基地仍处于边建设、边调试、边生产阶段,辽宁优创一期项目工程进度已达80%,预计2025年上半年进入试生产阶段。总的来说,优创一期项目的建设延续了扬农一贯的高效率,展示出公司优秀的决策定力和管理效力,随着公司葫芦岛项目产能逐步释放,对公司业绩的贡献将逐步显现。

VIP复盘网

VIP复盘网