算力核心赛道:存储芯片全解析

时间:2024-12-28 18:05

上述文章报告出品方/作者:乐晴智库精选;仅供参考,投资者应独立决策并承担投资风险。

当前AI大模型和数据集加速爆发,催生海量算力需求;而数据处理量和传输速率的大幅提升又对内存容量提出更高要求。2025年,全球以英伟达、Meta、谷歌、博通和字节等为代表的科技巨头持续加码算力布局,AI服务器对于存储芯片的需求将愈发强劲。

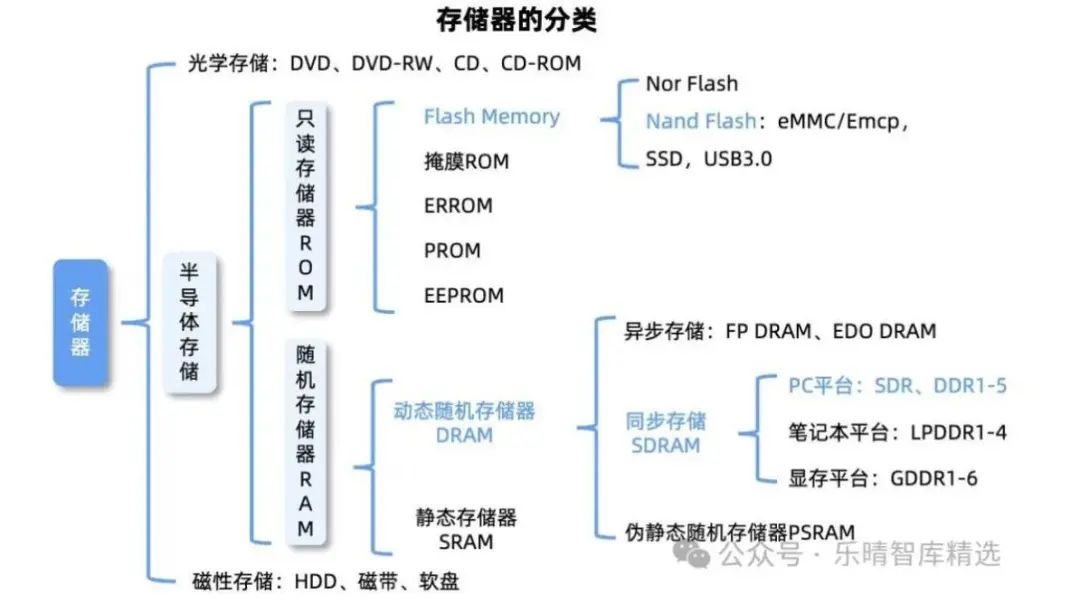

存储芯片主要分为RAM(随机存储器,包括DRAM、SRAM、新型RAM等)、ROM(只读存储器)、Flash(闪存,包括NANDFlash、NORFlash等)。按照是否需要持续通电以维持数据分为易失性存储和非易失性存储两大类。易失性存储芯片常见的是DRAM,非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。DRAM在整个存储市场的占比约为56%,闪存NAND的占比约为43%,其中NAND闪存为41%,NOR闪存为2%。

01 DRAM

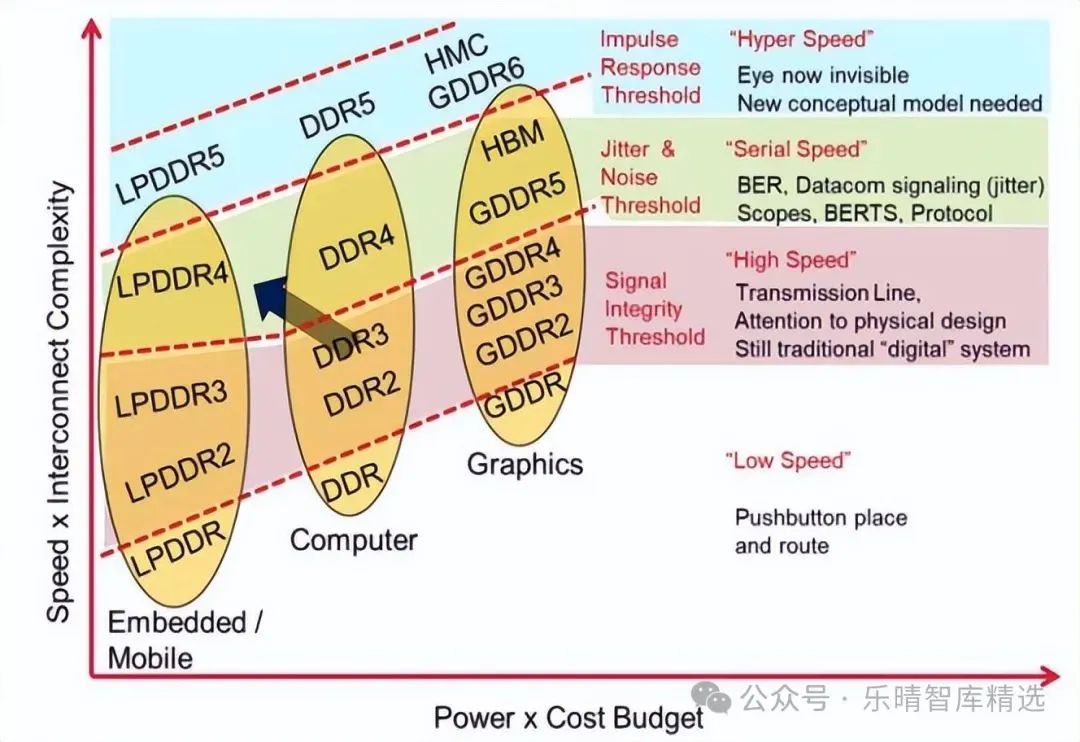

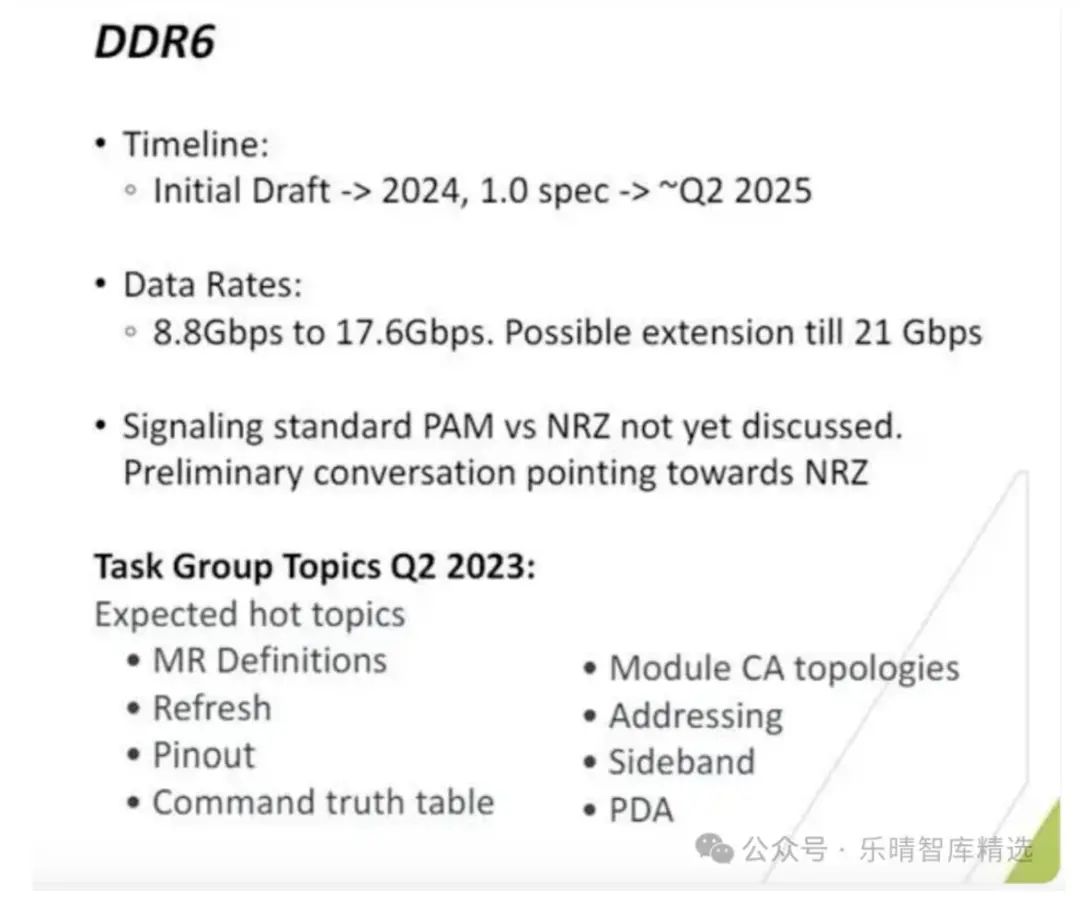

DRAM: DynamicRandomAccessMemory(动态随机存取内存),主要作为计算机的主存储器,负责存储运行的程序和数据。DRAM的读写速度非常快,能够满足处理器对高速数据访问的需求,与其他类型的RAM相比,DRAM的生产成本较低性能更加经济。DDR、LPDDR、GDDR是基于DRAM的三种内存规范或标准。DDR因其性能和成本优势成为目前PC和服务器端主流内存;而受益于终端需求快速发展,LPDDR和GDDR也将步入高速迭代期。技术路径上看,DRAM最新标准迭代至DDR5,10nm以下制程待突破。DDR5是JEDEC标准定义的第5代双倍速率同步动态随机存取存储器标准。此外,JEDEC组织也已经开始筹备下一代标准DDR6的制定工作,并披露了相关规划。DDR5渗透率的提升同时也带来内存模组、内存接口芯片、配套芯片的需求增长。

国内存储模组厂的增长包括双供应链体系建设,包括依托国内领先的存储芯片厂商共同切入终端品牌客和多领域发力。模组厂商方面,国产模组厂发展各具鲜明特色,江波龙具备品牌优势、德明利从自研主控芯片切入、佰维存储构筑研发封测一体化的经营模式、朗科科技拥有20年专业存储品牌的行业基础。金泰克也推出了多款DDR5内存模组产品,包括速虎T4 DDR5内存系列等;时创意也推出了多款DDR5内存模组产品,包括针对高性能计算、数据中心及高端游戏等平台的超高频内存条DDR5-8000等。模组侧内存接口芯片方面,DDR5世代的主要参与者与DDR4世代相近。国内厂商澜起科技与Rambus具备完整的DDR5解决方案,研发也聚焦于相关产品方向,竞争力较强;瑞萨逐步减少市场份额,未来内存接口芯片市场或将出现两强争霸局面。聚辰股份自DDR2世代起即研发并销售配套DDR2/3/4内存模组的系列SPD产品,与澜起科技合作开发配套新一代DDR5内存模组的SPD产品,是内存管理系统的关键组成部分。

模组厂与原厂、应用芯片供应商、封测厂均有深度参与的合作关系。例如,国内最大的独立DRAM内存芯片封测企业,同时也是全球第二大硬盘磁头制造商,在存储芯片的封装测试领域具有重要地位。

从DRAM的发展趋势来看,其中一个重要的趋势是从2D架构过渡到3D架构方向,有利于减少增加存储容量、信号延迟和功耗,提高数据传输速度。HBM采用3D堆叠技术有效突破“内存墙”,实现高带宽高容量和低功耗的内存解决方案,目前已逐步成为AI服务器中GPU的搭载标配。从HBM的供给侧趋势看,HBM3及以上版本逐渐成为主流,24GB/32GB逐渐替代16GB成为主流配置。海外龙头SK海力士已宣布研发HBM4,并与台积电就HBM4研发和下一代封装技术合作签署谅解备忘录,计划从2026年开始批量生产HBM第六代产品—HBM4。从DRAM整体市场格局来看,全球主要由三星、SK海力士和美光三家厂商主导,CR3市占率合计超过95%,市场高度集中,形成了较高的技术和品牌壁垒。长鑫存储是国内最大的DRAM芯片制造商,成立于2016年。2024年第一季度,长鑫存储的市场份额达10.1%,紧随三星、SK海力士和美光之后,位列全球第四。长鑫存储的DRAM产能持续增长,预计2024年年底将达到20万片,到2025年有望突破30万片。在2023年11月,长鑫存储宣布推出LPDDR5系列DRAM产品,正式进军移动终端市场,并与小米、传音等国产手机品牌完成了上机验证。

02 NAND Flash

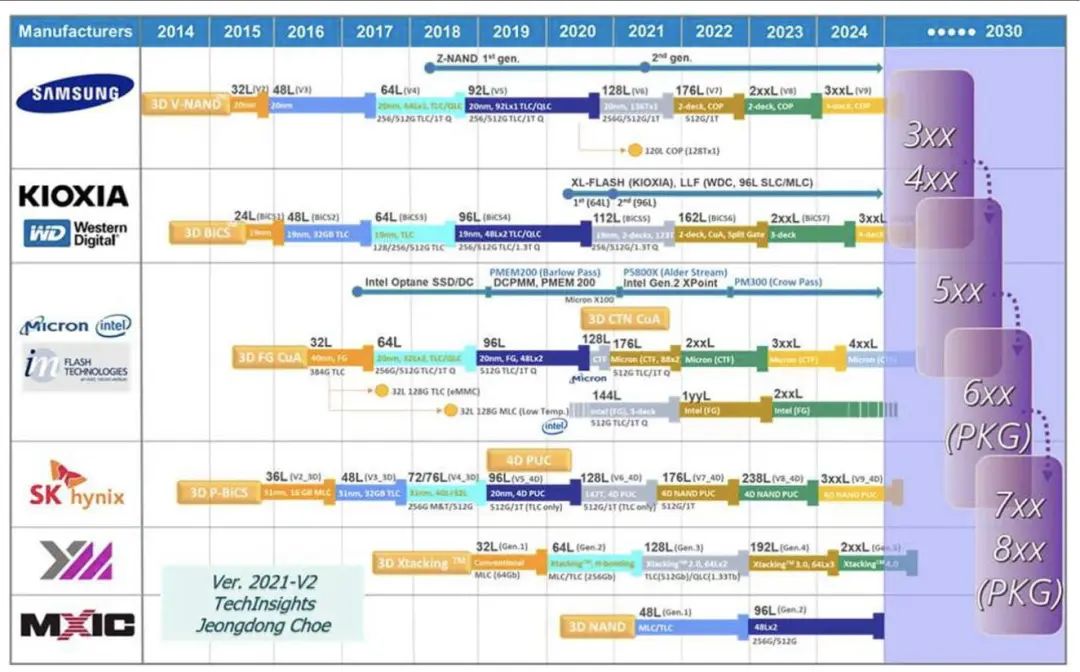

NAND Flash存储容量较大,适用于大量数据的存储,主要应用于如嵌入式产品中。从发展历程来看,NAND经历了2D NAND,现在迈入3D NAND时期。3D NAND将解决方案从提高制程工艺转变为多层堆叠,解决了2DNAND在增加容量的同时性能出现下降的问题,在同样体积大小的情况下,极大的提升了闪存颗粒的容量体积。整体市场格局来看,NANDFlash的供给主要由海外厂商主导,三星、铠侠、西部数据、美光、SK海力士几大原厂组成的稳定市场格局,六者合计占比超过95%。海力士开发出世界最高238层4DNAND闪存;三星第8代V-NAND层数达到了236层;美光232层NANDFlash已经量产出货;铠侠和西部数据共同推出218层3DNAND闪存,已开始为部分客户提供样品。以长江存储为代表的国内厂商在NAND Flash打破了国外厂商对高端闪存芯片的垄断,推出了多款高性能和高可靠性的NAND Flash产品。长江存储在研发超过300层的NAND闪存之外,还推出120层的新产品。 《Memory Technology:Trends & Challenges》

《Memory Technology:Trends & Challenges》

03 NOR Flash

NOR Flash的优势是读取速度更快,适合作为执行代码的存储介质,在需要快速读取代码的场景中。NOR行业经历二十多年演变,头部厂商经历多次洗牌,国际存储巨头相继退出NOR Flash市场。2017年之后,全球NORFlash市场被旺宏、华邦电子、赛普拉斯、美光和中国大陆厂商兆易创新垄断。根据Web-FeetResearch报告显示,兆易创新在2023年SerialNORFlash市占率排名进一步提升至全球第二位。此外,国内厂商复旦微电、东芯股份、恒烁科技、普冉股份等也是NOR Flash市场核心布局厂商。

04

国内存储芯片市场格局

整体来看,目前我国已初步完成在存储芯片领域的战略布局。大型存储项目有长鑫存储、长江存储、福建晋华等,还有众多企业布局利基型市场,国产化替代空间广阔。长鑫存储专注于DRAM存储,长江存储专注于NAND闪存,采用不同的战略加快了发展步伐。在DRAM和NANDFlash领域,除长鑫存储和长江存储外,我国大部分厂商还是与国际龙头进行错位竞争,聚焦利基型市场。当前随着全球AI持续爆发,存储芯片作为算力产业链核心环节,有望加速迎来国产替代机遇。

VIP复盘网

VIP复盘网