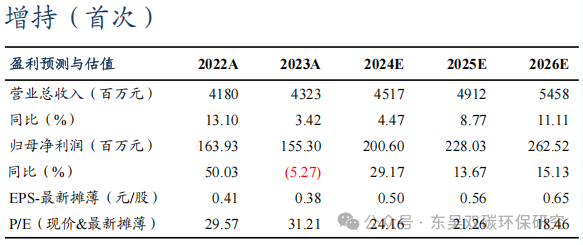

投资要点

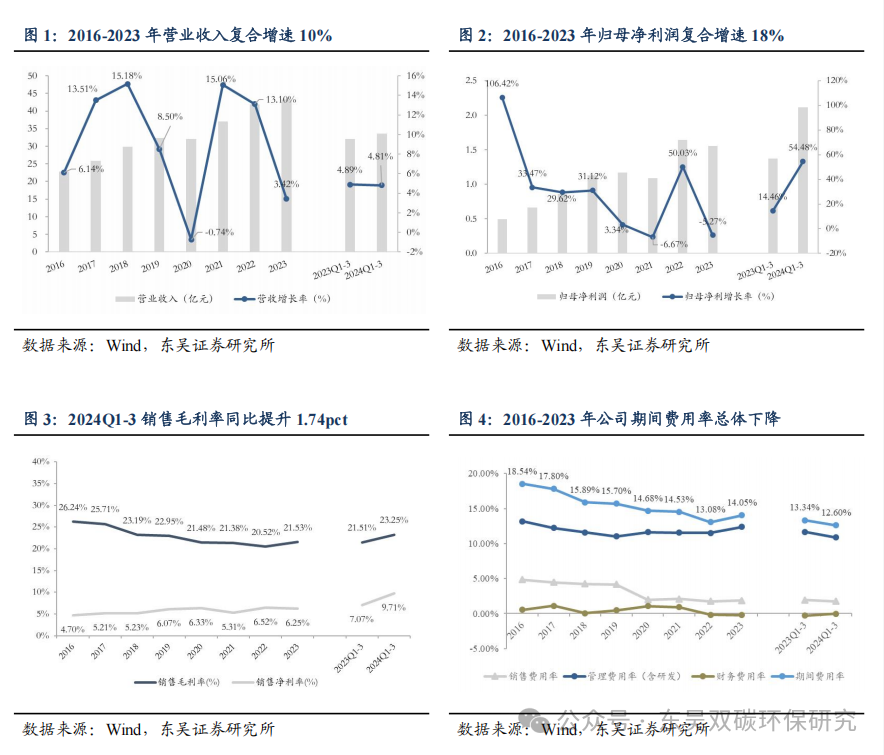

2024Q1-3收入保持稳定增长,归母净利润同比高增54%。2024年前三季度公司实现营业收入33.56亿元,同比增长4.81%;归母净利润2.12亿元,同比增长54.48%;扣非归母净利润2.05亿元,同比增长63.20%。2024Q1-3公司销售毛利率同比提升1.74pct至23.25%,期间费用率同比下降0.75pct至12.60%,销售净利率同比提升2.64pct至9.71%。

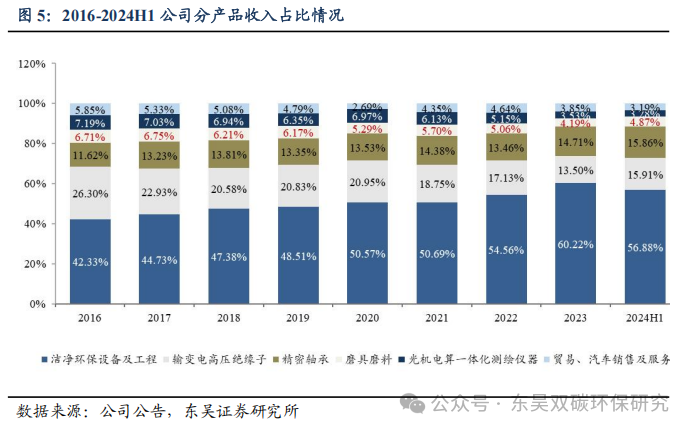

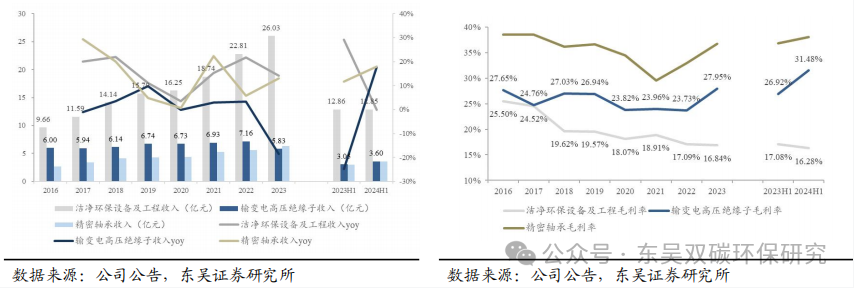

2024H1绝缘子及精密轴承业务拉动增长,洁净环保业务收入稳健。分业务来看,洁净环保设备及工程、输变电高压绝缘子、精密轴承贡献主要收入。1)洁净环保设备及工程:2024H1营收同比下滑0.01%至12.85亿元,收入占比降至56.88%,毛利率同比下滑0.80pct至16.28%。2)输变电高压绝缘子: 2024H1营收同增17.73%至3.60亿元,收入占比15.91%,毛利率同增4.56pct至31.48%。根据苏州电瓷(创元科技持股86.42%)财务报告,2024H1苏州电瓷营业收入3.57亿元,同比增长18.20%,归母净利润0.75亿元,同比增长78.15%,主要系国家对电网建设投资持续加强,公司按计划完成了多条国网特高压关键线路产品的交付与验收,国内营业收入同比上升;同时海外拓展成效显著。3)精密轴承:2024H1营收同增17.91%至3.58亿元,收入占比提至15.86%,毛利率同比提升1.25pct至38.05%。根据苏轴股份(创元科技持股42.79%)财务报告,2024H1苏轴股份归母净利润同增33.99%至0.74亿元,主要系公司坚持全球化布局,海外市场增量明显,且毛利率高于国内市场,持续打造差异化竞争优势,发力国内自主品牌业务,挖掘自主可控和国产替代业务,并稳健有序地拓展新业务,持续实施全面预算管理,加大推进降本增效与数字化管理提升等因素影响所致。

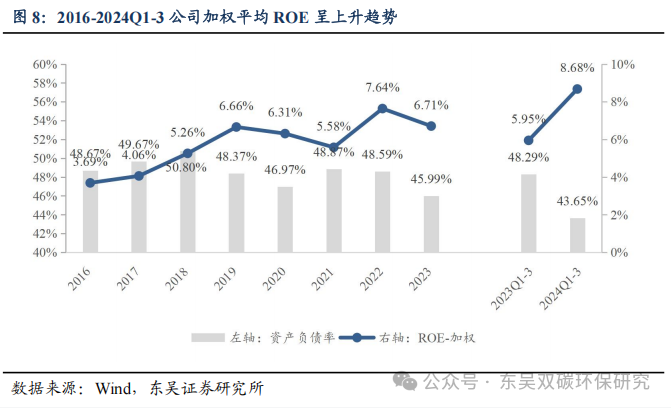

2024Q1-3净利率&资产周转率提升带动加权平均ROE上行,资产负债率下降。2024年前三季度,公司加权平均净资产收益率同比上升2.73pct至8.68%。对ROE采用杜邦分析可得,2024年前三季度公司销售净利率为9.71%,同比上升2.64pct,总资产周转率为0.54(次),同比上升0.03(次),权益乘数从23年前三季度的2.74下降至24年前三季度的2.57。截至2024Q3末公司资产负债率为43.65%,同比下降4.64pct。

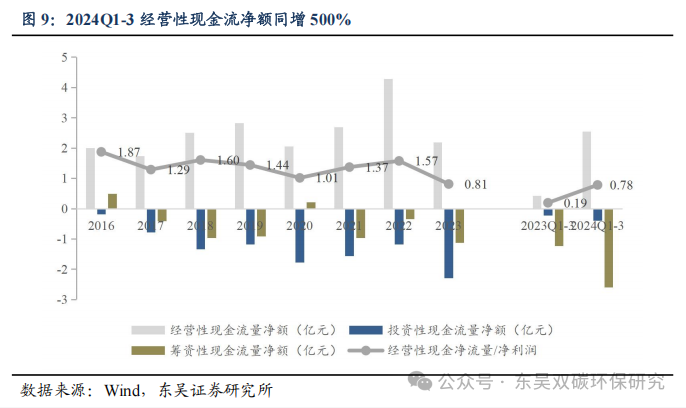

2024Q1-3经营性现金流净额同比大增,净现比恢复。2024年前三季度,1)公司经营活动现金流净额2.54亿元,同增500.35%;2)投资活动现金流净额-0.39亿元,同减76.87%;3)筹资活动现金流净额-2.59亿元,同减110.45%。2016-2022年净现比维持1以上,2023年降至0.81,2024Q1-3净现比恢复至0.78,同比大幅改善。

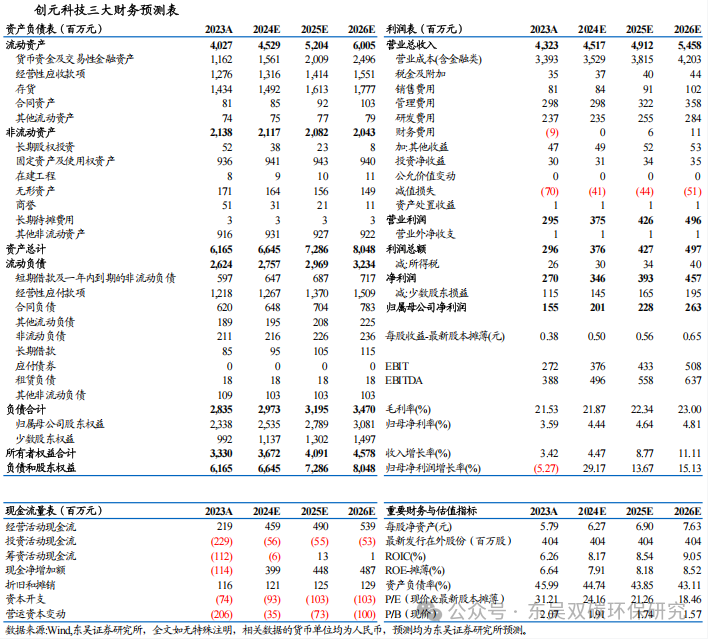

盈利预测与投资评级:公司深耕洁净环保领域,总体表现稳健,期待下游行业需求修复;输变电高压绝缘子业务受益于国内外电网投资加强;精密轴承发力新赛道 海外增量显著。我们预计2024-2026年公司归母净利润为2.01/2.28/2.63亿元,同比 29%/14%/15%,对应当前PE为24/21/18倍,首次覆盖,给予“增持”评级。

风险提示:下游需求不及预期,行业竞争加剧,宏观经济波动风险等

1. 2024Q1-3归母同增54%,绝缘子&精密轴承贡献增量

2024Q1-3收入保持稳定增长,归母净利润同比高增54%。2024年前三季度公司实现营业收入33.56亿元,同比增长4.81%;归母净利润2.12亿元,同比增长54.48%;扣非归母净利润2.05亿元,同比增长63.20%。2024Q1-3公司销售毛利率同比提升1.74pct至23.25%,期间费用率同比下降0.75pct至12.60%,销售净利率同比提升2.64pct至9.71%。

2024H1绝缘子及精密轴承业务拉动增长,洁净环保业务收入稳健。分业务来看,洁净环保设备及工程、输变电高压绝缘子、精密轴承贡献主要收入。

1)洁净环保设备及工程:贡献营收主力,2016-2023年洁净环保设备及工程营业收入复增15%,收入占比从2016年42.33%逐步提升至2023年60.22%。2024H1洁净环保收入同比下滑0.01%至12.85亿元,收入占比降至56.88%,毛利率同比下滑0.80pct至16.28%。

2)输变电高压绝缘子:2016-2023年营业收入在6~7亿左右波动,2016-2023年营业收入复合增速为-0.4%,2024H1输变电高压绝缘子收入同比增长17.73%至3.60亿元,收入占比15.91%,毛利率同比提升4.56pct至31.48%。根据苏州电瓷(创元科技持股86.42%)财务报告,2024H1苏州电瓷营业收入3.57亿元,同比增长18.20%,归母净利润0.75亿元,同比增长78.15%,主要系国家对电网建设投资持续加强,公司按计划完成了多条国网特高压关键线路产品的交付与验收,国内营业收入同比上升;同时海外拓展成效显著。

3)精密轴承:2016-2023年营业收入复合增速为13%,2024H1营业收入同比增长17.91%至3.58亿元,收入占比提至15.86%,毛利率同比提升1.25pct至38.05%。根据苏轴股份(创元科技持股42.79%)财务报告,2024H1苏轴股份归母净利润同增33.99%至0.74亿元,主要系公司坚持全球化布局,海外市场增量明显,且毛利率高于国内市场,持续打造差异化竞争优势,发力国内自主品牌业务,挖掘自主可控和国产替代业务,并稳健有序地拓展新业务,持续实施全面预算管理,加大推进降本增效与数字化管理提升等因素影响所致。

2. 盈利能力提升,净现比修复

2024Q1-3净利率&资产周转率提升带动加权平均ROE上行,资产负债率下降。2024年前三季度,公司加权平均净资产收益率同比上升2.73pct至8.68%。对ROE采用杜邦分析可得,2024年前三季度公司销售净利率为9.71%,同比上升2.64pct,总资产周转率为0.54(次),同比上升0.03(次),权益乘数从23年前三季度的2.74下降至24年前三季度的2.57。截至2024Q3末公司资产负债率为43.65%,同比下降4.64pct。

2024Q1-3经营性现金流净额同比大增,净现比恢复。2024年前三季度,1)公司经营活动现金流净额2.54亿元,同比增加500.35%,主要系公司销售商品、提供劳务收到的现金同比增加所致;2)投资活动现金流净额-0.39亿元,同比减少76.87%;3)筹资活动现金流净额-2.59亿元,同比减少110.45%,主要系公司偿还金融机构借款所致。2024Q1-3净现比恢复至0.78,同比大幅改善。

3. 深耕洁净环保&瓷绝缘子,精密轴承竞争力强劲

洁净环保空间广阔,新兴行业&自研产品贡献增长动能。公司洁净环保业务由全资子公司江苏苏净、控股子公司上海北分经营。1)半导体&新能源&大健康产业扩张,洁净室需求扩张:洁净室下游应用领域主要包括电子半导体、食品医药等,2021年电子半导体占比 54%为最大下游。新兴行业扩产带动洁净环保需求释放,我们测算2022-2025年全球/国内洁净室工程市场空间复增4.1%/7.4%,2025年全球/国内市场空间分别达8167/2858亿元。江苏苏净发力新能源、大健康和电子信息三大新兴领域。2)政策驱动环境监测行业发展,公司抢占超低排放改造先机:上海北分与德国 DURAG 合作20余年,拥有其所有监测产品的销售代理权,为DURAG中国地区核心合作伙伴。同时,公司逐步提高自研产品占比。公司粉尘仪产品在国内五大电力系统占有一定的市场份额,并积极开拓非电市场。

瓷绝缘子受益于电网建设放量,苏州电瓷在2023年国网特高压招标中市占率第二。电网建设带动输变电高压绝缘子需求,国网“十四五”规划特高压投资3800亿元,较“十三五”期间增长35.7%,特高压建设经2022年放缓后有望提速。2020-2022年特高压瓷绝缘子渗透率61.6%,技术壁垒高,格局相对稳定。苏州电瓷在2023年国网特高压瓷绝缘子招标中市占率第二,受益于特高压建设加速,国内订单及收入保持增长。海外拓展方面,公司2023年出访欧洲市场客户效果显著,2024年初与欧洲市场主要客户签订供货框架协议;美国及加拿大市场主要电气设备厂家订单充足,对棒形绝缘子需求旺盛,带动销售增长;多个悬式EPC项目落地执行,形成销售。

控股国内滚针轴承龙头,下游应用广泛,国产替代&出海提速。苏州轴承是滚针轴承行业头部企业,深耕行业近60年,产品广泛应用于汽车的转向系统、制动系统、扭矩管理系统、新能源电驱系统、发动机、变速箱等重要总成,以及工业自动化、高端装备、机器人、工程机械、家用电器、电动工具、航空航天及国防工业等领域,下游多元应用驱动公司未来增长。公司坚持全球化布局,海外市场增量明显,且毛利率高于国内市场,持续打造差异化竞争优势,以科技创新为驱动加快发展新质生产力,发力国内自主品牌业务,挖掘自主可控和国产替代业务,并稳健有序地拓展新业务,持续实施全面预算管理,加大推进降本增效与数字化管理提升。经营规模稳中有进,经济效益显著提升。

4. 盈利预测与投资建议

公司深耕洁净环保领域,期待下游行业需求修复;输变电高压绝缘子业务受益于国内外电网投资加强;精密轴承发力新赛道 海外增量显著。我们预计2024-2026年公司归母净利润为2.01/2.28/2.63亿元,同比 29%/14%/15%,对应当前PE为24/21/18倍,首次覆盖,给予“增持”评级。

5. 风险提示

1)下游需求不及预期:公司产品下游应用广泛,产品需求和下游扩产节奏相关,若下游行业扩产节奏不及预期,可能将导致公司订单量低于预期,对经营产生影响。

2)行业竞争加剧风险:目前洁净室设备市场竞争格局较为分散,如未来竞争对手产出技术指标更好的产品或公司技术无法进一步突破,同业公司技术领先或产品价格变动将会影响行业格局。

3)宏观经济波动风险:公司产品应用广泛,下游行业与宏观经济形势关联度较高。如果宏观经济出现较大波动,恐造成下游行业不景气进而影响公司产品的市场需求,造成公司业绩下滑。

VIP复盘网

VIP复盘网