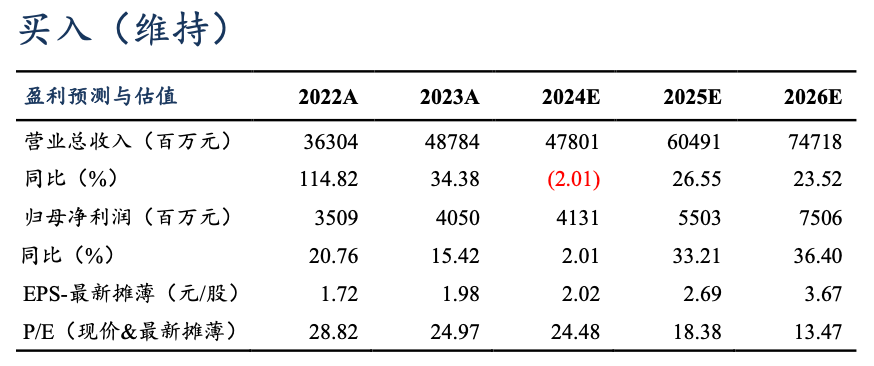

盈利预测与估值

投资要点

事件:12月25日,公司公告与美洲某集团客户签署合作协议,公司及亿纬马来西亚为客户提供电芯。

海外储能产能具备稀缺性,公司海外产能投产盈利弹性显著。公司马来西亚工厂预计25年年底投产,26年Q1开始贡献产量。海外电池厂铁锂产能进展较慢,美国储能系统目前仍依赖于国内铁锂电芯,国内厂商海外储能产能较为稀缺,亿纬海外产能进展较快,此前已拿到Powin的10GWh订单,马来工厂目前产能供不应求,若按照马来工厂26年出货10GWh左右计算,我们预计亿纬锂能北美储能市占率提升至5-10%左右。马来工厂主供海外市场,我们预计单位盈利高于当前的储能盈利0.03元/wh,按照0.05-0.07元/wh估算,预计26年贡献5-7亿利润。

公司储能市占率快速提升,大铁锂竞争优势显著。公司储能份额全球第二,24年我们预计出货50GWh ,25年我们预计仍可保持40% 增长,出货70-80GWh,其中大铁锂开始出货,我们预计贡献7GWh左右,占比接近10%,并持续开拓海外市场,预计26年海外市场大规模放量。单位盈利端,由于优质订单比例提升,叠加产能利用率提升,我们预计公司24年Q3储能单位盈利0.03-0.04元/wh,25年公司大铁锂单位净利预计更高,且海外订单逐步起量,我们预计25年整体单位净利可进一步提升,贡献25-30亿利润。

公司25年动力客户放量,大圆柱开始出货。公司动力进入小鹏P7 供应链,24年Q4起动力产能利用率逐步提升,并获零跑等车企定点,后续配套新车型增加,我们预计25年Q2产能利用率大幅提升,我们预计25年动力出货30GWh ,同增15%,其中大圆柱开始放量,预计出货5GWh左右,26年大圆柱有望维持翻倍增长。盈利端,公司24Q3动力毛利率10%左右,由于产能利用率较低,整体盈亏平衡,我们预计25Q2起动力盈利将逐步改善。

盈利预测与投资评级:我们维持预计24-26年归母净利润41.3/55.0/75.1亿元,同增2%/33%/36%,对应PE 24/18/13倍,考虑到公司储能高速增长,我们给予25年26倍PE,目标价70元,维持“买入”评级。

风险提示:原材料价格波动超市场预期,电动车销量不及市场预期。

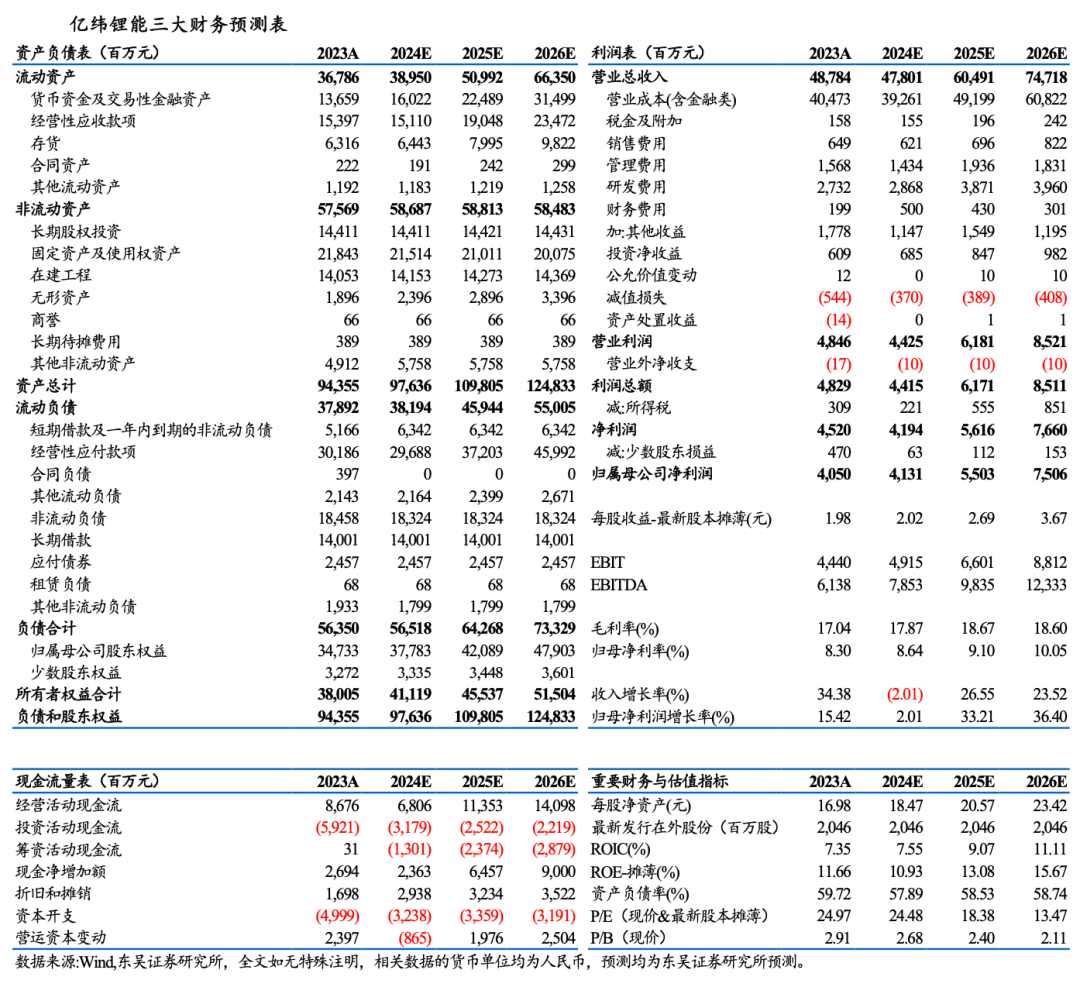

亿纬锂能三大财务预测表

VIP复盘网

VIP复盘网