国内AI大模型哪家强,现在看来,抖音豆包有种“后来居上”的味道。

(截至2024年12月18日)

东方财富数据显示:近期,三维股价连续四个涨停。但收入下滑、利润亏损且业务缺少护城河,股价虽一时热,但总得凉。

01

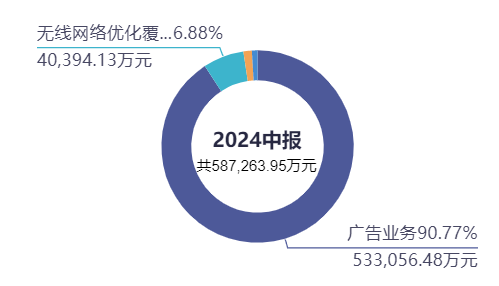

虽名为“通信”,但目前三维俨然已是一家十足的广告公司。2024年上半年,三维90.77%的收入都来自广告业务,曾经的无线网络优化覆盖设备及解决方案业务创收占比仅为6.88%。

来源:同花顺iFinD—营业收入占比

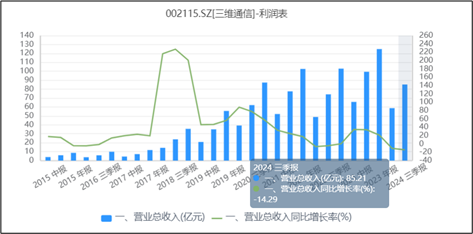

2017年之前,三维是一家“本本分分”的通信企业,业务主要是给运营商和行业客户提供移动通信网络设备以及系统解决方案。简单理解,就是通信业务的基础建设,包括硬件和软件。但随着移动网络渗透率趋于饱和,基础业务的增长空间十分有限。历史数据显示:2010-2017年间,三维收入规模一直稳定在10亿左右,鲜有增长。

来源:同花顺iFinD—营业收入

2017年,三维以13.44亿元对价,将江西巨网科技有限公司收入麾下,股权占比为99.59%。表面上,虽声称“实施通信网络设备业务和互联网网络广告传媒业务共同发展”的经营战略,但从收入构成来看,三维已押注广告业务。

之后几年,在广告业务的拉动下,三维的收入规模确实有所起色。但面对经济形势的紧张,一方面广告需求在减少;另一方面,在这个流量为王的年代,随着各种新兴营销模式如火如荼(如:抖音、小红书等)地发展,三维的竞争力明显显弱。2024年以来,因巨网科技客户被分流,市场份额被蚕食,三维的收入在高速滑坡。2024年前三季度,收入同比降幅高达14.29%。

来源:同花顺iFinD—营业收入

02

此外,三维的广告业务,模式也很有趣。

在这个流量为王的时代,大家想的都是如何获取流量。但三维,却只想做一个“中间商”。

公开信息显示,三维广告业务的模式为:媒体平台采购与销售模式。

具体来看,主要分两步:第一步,与腾讯(00700)和头条等主流广告平台签署框架协议,约定协议的有效期、框架金额和返点优惠政策等。然后在广告平台开立后台账户,并预付款项或利用平台给予的信用额度进行充值,购买电子币;第二步,用电子币购买广告席位,并销售给广告主或代理商。

整个模式看来,三维的价值贡献非常有限,盈利自然就薄。

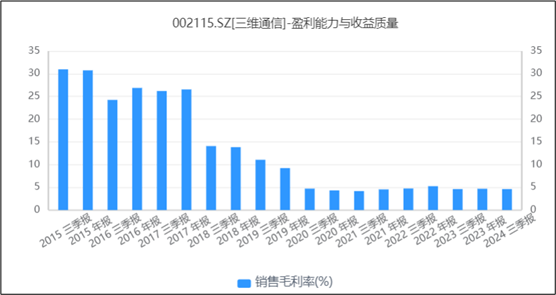

数据来看:伴随业务的变化,三维的毛利率断崖式下跌。最近几年,毛利率连5%都不到。

来源:同花顺iFinD—销售毛利率

费用端稍有上升,三维便会徘徊在盈亏边缘。2024年前三季度,因管理费用和财务费用小幅上涨,三维直接转盈为亏。

03

虽盈利空间有限,但若是能长久,勒紧裤腰带也能过。但关键是,能长久吗?

三维的业务模式下,要想长久,就要抱紧大腿,即:聚焦流量核心。否则,没有流量,哪个广告主会买?半年报来看,聚焦大客户正是公司此刻的策略。

来源:三维通信2024年半年报

但在全社会都在降本增效的氛围下,“核心流量媒体”为何要分一杯羹给中间商呢?此外,即使会,众多的中间商中,三维又将以何优势取胜呢?

换个思路,若没了这部分业务,三维还能干回老本行吗?

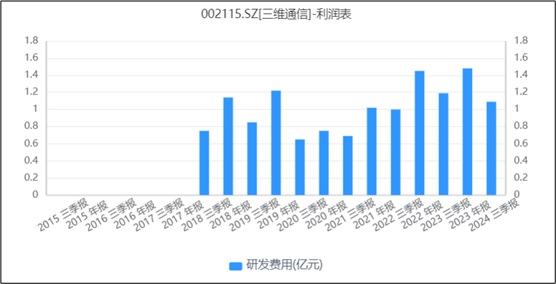

整个通信行业,呈现日新月异,高速迭代的发展趋势。要想跟上时代发展,需要不断投入研发。但微薄的毛利率,注定其研发投入不会太多。从研发费用占比来看,三维的研发费用占比约为1%左右,金额也就1亿元左右。若想发展通信业务,恐怕还略显单薄。

来源:同花顺iFinD—研发费用

这是个没有红利的时代,要想生存和发展,只能靠真本事。“投机倒把”式的买卖,未来堪忧。

VIP复盘网

VIP复盘网