润本股份:个护黑马,厚积薄发

核心观点

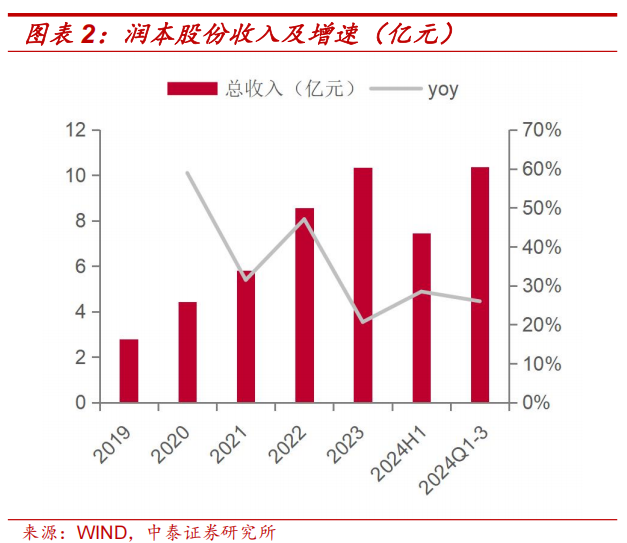

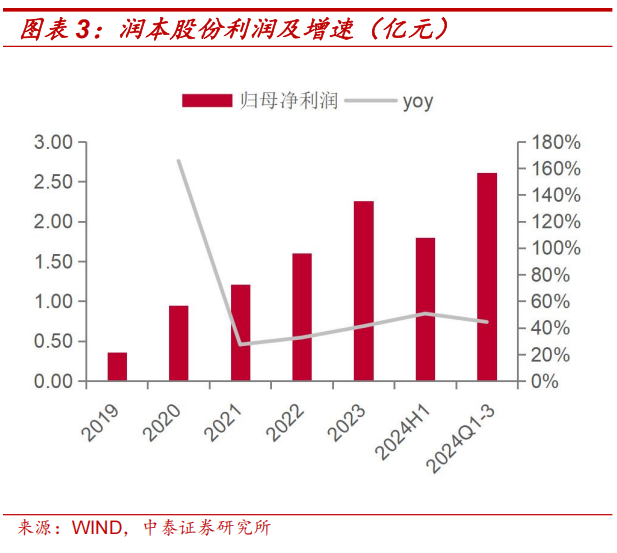

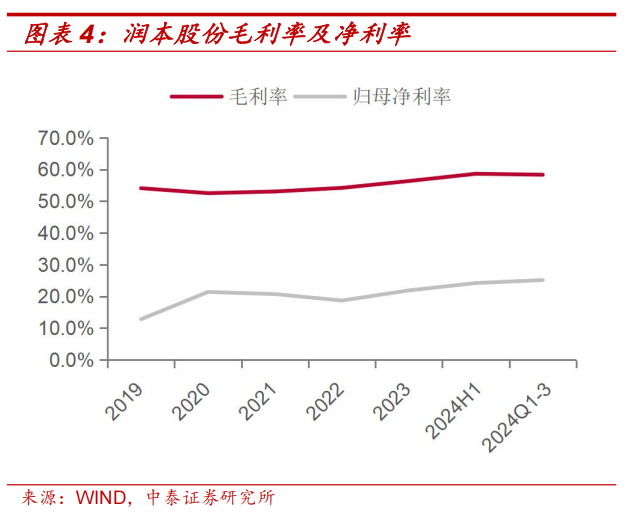

润本是深耕家居个人生活领域的国货品牌,定位安全温和、在驱蚊和婴童护理行业差异化竞争,目前已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。2024前三季度,公司收入10.4亿,增长26%,归母净利润2.6亿,增长44.3%,2019-2023年CAGR分别为38.8%、58.7%。公司70%以上销售来自电商,盈利能力优异,2024年前三季度,公司毛利率58.33%( 2.22pct),归母净利率25.15%。

驱蚊行业:利基市场,份额集中,差异化突围。驱蚊是小而美的利基市场,2023年市场规模约80亿,17-23年CAGR为7.6%。线上市场规模18.27亿元(2022年),17-23年CAGR为21.6%,为驱蚊市场主要增量渠道。行业格局上,驱蚊灭鼠线上市场2023年头部五大品牌份额37%以上,其中润本市占率10%以上,与竞品相比,在定位、渠道、价格上呈现差异化竞争。

婴童护理行业:规模大品类多,高度分散、大有可为。2023年国内婴童护理市场规模约347亿元,17-23年CAGR为11%。2023年人均消费额为150.5元/年,17-23年CAGR为11.3%。产品细分专业化下的客单价提升有望助力行业规模保持稳健。行业格局上,2023年婴童个护清洁线上渠道五大主流品牌份额合计约17%,市场格局非常分散,润本在婴童护理线上渠道市占率为4.2%(2022年)。

公司看点:产品为基、效率为核,厚积薄发

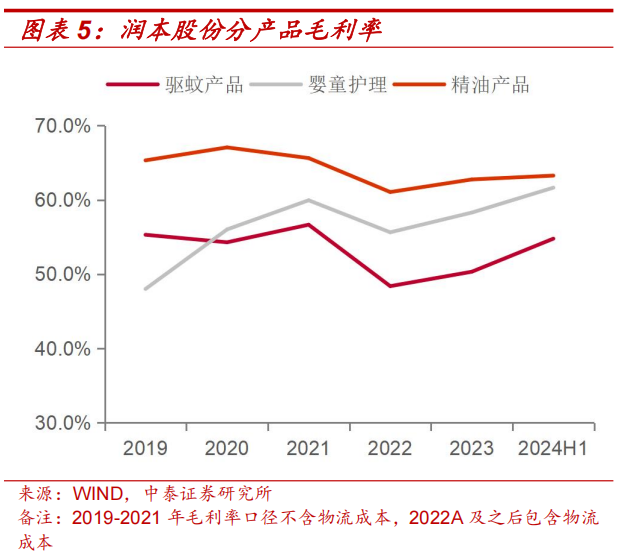

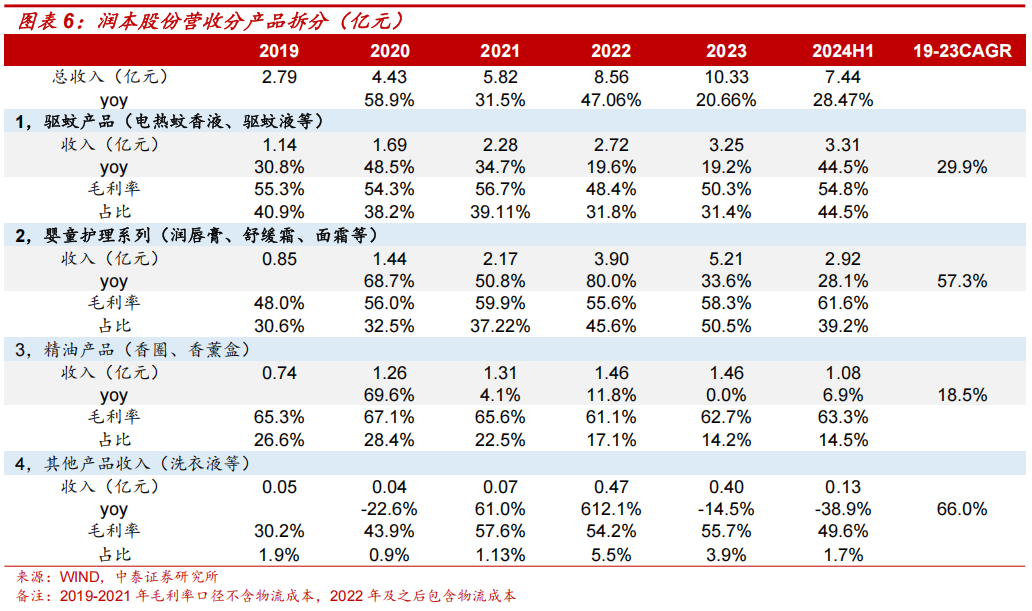

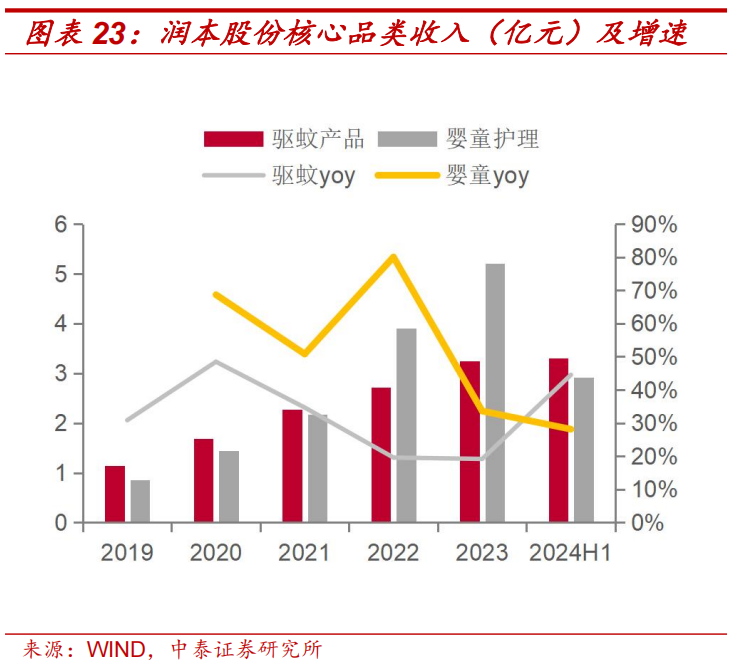

产品为基:差异化与创新兼备,积累用户口碑。润本产品原材来来自国内外一线厂商,并在此基础上围绕安全温和的定位自研配方。驱蚊产品为公司基本盘,婴童护理产品为增量盘,2023年收入分别为3.25/5.21亿元,19-23年CAGR为29.9%/57.3%,2021年后婴童护理系列成为核心增量来源。在驱蚊产品上公司采取大单品策略并迭代创新、定时功能产品引领市场,婴童护理通过持续推新和口碑积累迎来高增长。

效率为核:极致供应链和高效管理下,盈利能力优异。从终端价格看,润本大部分产品价格低于市场头部品牌,并在此基础上盈利水平高于同行。归功于:1)极致供应链效率,自产自研、反哺销售端。2)高效管理团队,人效突出、规模效应显著,高ROI撬动增长。3)新品创新溢价。

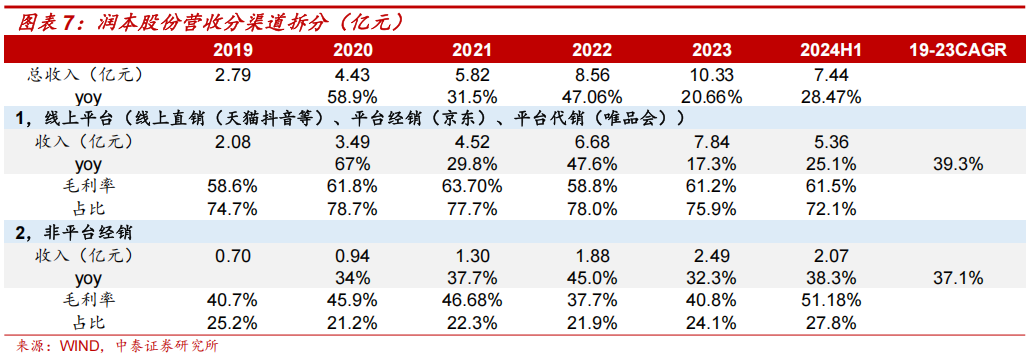

渠道空间:内容电商红利 线下空间开拓,厚积薄发。线上:把握内容电商红利,抖音渠道助力高增。润本线上平台收入占比70%以上,货架电商&内容电商运营成熟,公司2020年起布局抖音,仍处高增阶段。线下:O2O为切入点开拓线下,有望厚积薄发。考虑渠道增长趋势及售货效率,公司以O2O为切入点布局朴朴超市并合作沃尔玛、山姆等渠道,有望成为增长新动力。

投资建议:润本股份以产品为基、效率为核心,深耕驱蚊 婴童护理赛道,扩品类 扩渠道,成长动能充沛。预计公司2024-2026年实现营收13.2、17.3、22.5亿元,同增28.1%、30.7%、30.2%,归母净利润3.2、4.2、5.4亿元,同增40.1%、32.2%、29.5%,EPS为0.78、1.03、1.34元,首次覆盖给予“增持”评级。

风险提示:市场竞争加剧风险、渠道拓展不及预期风险、规模效应不及预期风险、第三方数据失真及数据更新不及时风险、调研的样本偏差风险。

正文

01

润本股份:深耕驱蚊和婴童护理赛道的国货黑马

“润本”是深耕家居个人生活领域的国货品牌,公司坚持“大品牌、小品类”的研产销一体化战略,以新一代驱蚊产品切入消费者生活,目前已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。2024年前三季度,公司收入10.4亿,增长26%,2019-2023年CAGR为38.8%;归母净利润2.6亿,增长44.3%,2019-2023年CAGR为58.7%。

公司2006年成立,发展可分为3个阶段:

1)2006年-2012年,品牌初创,探索电商。创始人为个护工厂背景,2006年创立“润本”品牌,成立之初以线下经销模式为主。2010年,公司把握电子商务蓬勃发展的契机,开设首个线上直营店铺——天猫“润本旗舰店”,逐步切入主流线上流量入口。

2)2013年-2018年,构建“研产销一体化”经营模式,积累口碑,驱蚊产品率先跑出。该阶段在生产端公司购入广州黄埔生产基地,持续加大研发投入,丰富产品结构;在销售端拓展线上销售渠道,形成以线上为主、线下为辅的销售模式。

3)2019年至今,差异化竞争,厚积薄发,婴童护理引领增长。2019年起,公司确立以驱蚊系列、婴童护理系列和精油系列产品为主线,采用差异化战略。在生产端,公司在浙江义乌新建生产基地,扩充产能,提升生产自动化与供应链智能化程度,加快对华东市场的响应速度。

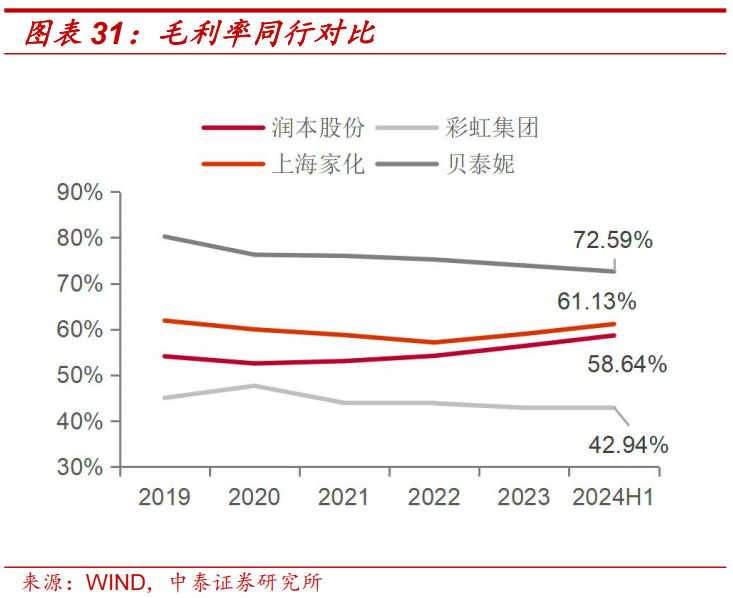

盈利能力:毛利率及净利率持续上行。2024年前三季度,公司整体毛利率58.33%( 2.22pct),归母净利率25.15%( 3.2pct),2022年至今,公司盈利能力处于上行通道。在高效极致供应链的之外,公司盈利能力提升核心受益于:1)固定成本摊薄及管理费用规模效应显著。2)营收结构上,高毛利婴童护理产品占比提升。3)品类上,婴童护理及驱蚊产品创新带动品类毛利率提升。4)渠道结构上,抖音占比提升(新品占比高、渠道毛利率高)。考虑规模效应、营收结构及品类推新,我们认为公司短期毛利率及净利率有望维持上行趋势。

1.2 营收拆分:电商增长动力充沛,驱蚊、婴童护理双轮驱动

产品结构:驱蚊与婴童护理产品双轮驱动,婴童护理增长显著。公司驱蚊产品代表为电热蚊香液、驱蚊液等。婴童护理产品涵盖润唇膏、舒缓膏舒缓霜、面霜等多个细分品类,并持续推新中。在营收表现上,2024H1,驱蚊(Q2旺季)/婴童/精油分别营收3.3/2.9/1.1亿元,营收占比分别为44.5%/ 39.2%/14.5%;19-23年,驱蚊/婴童/精油系列收入CAGR分别为29.9%、57.3%、18.5%。

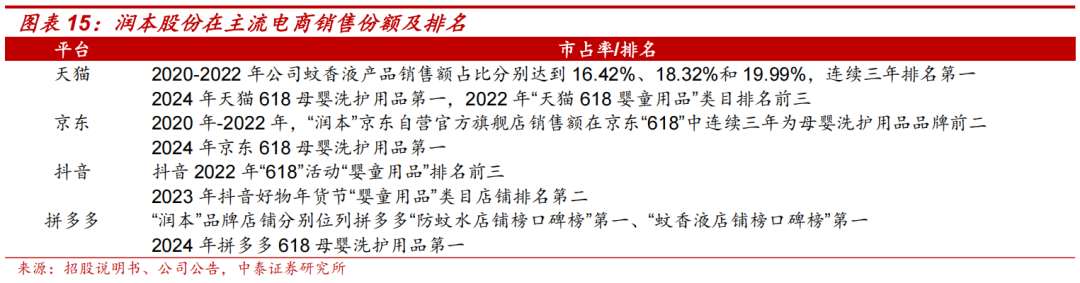

驱蚊:2021年之前,驱蚊为公司营收第一大品类。在驱蚊赛道,润本线上渠道保持高市场占有率,19-22年,“润本”品牌在天猫平台的蚊香液销售额占比分别达到16.42%、18.32%和19.99%,连续三年排名第一;2024年,获得天猫和京东618母婴洗护用品第一。

婴童护理:2021年后婴童护理系列成为核心增量来源,核心受益于:婴童护理市场容量大、创新维度多样化下的持续推新、抖音渠道爆发、及产品高质价比下的用户口碑积累。

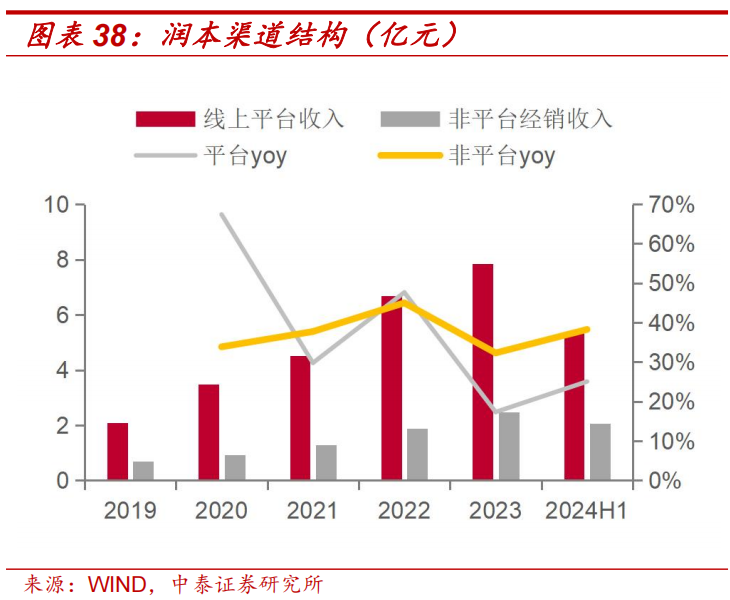

渠道结构:电商为主,线下为辅,拥抱抖音红利。

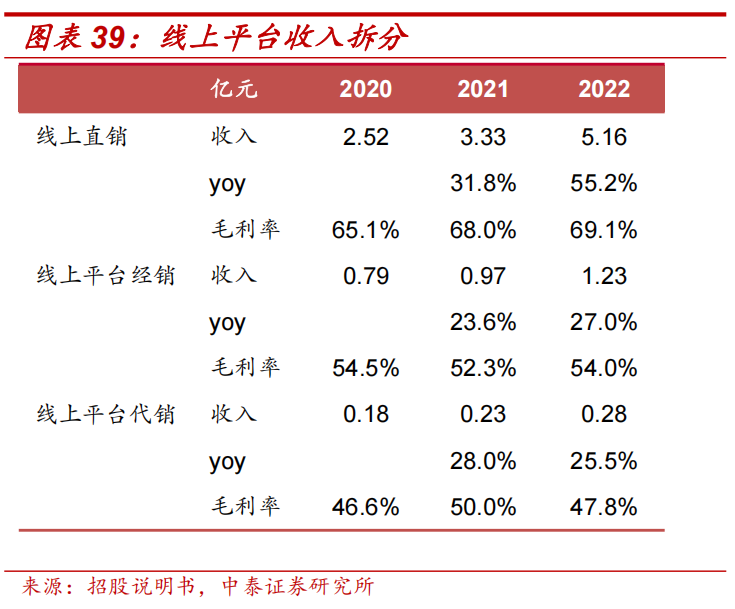

1)公司目前70%以上销售收入来自线上,主要通过与天猫、京东、抖音、唯品会、拼多多等大型电商平台合作,采用线上直销、线上平台经销、线上平台代销等销售模式。2024H1,公司线上平台/其他非平台经销分别营收5.4/2.1亿元,同比增长25.1%、38.3%

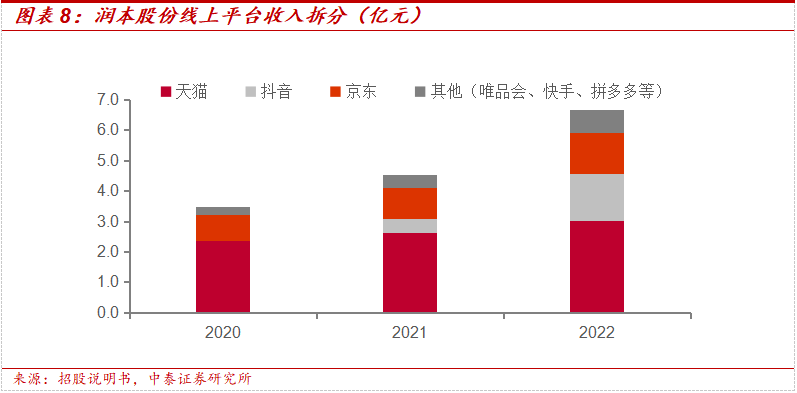

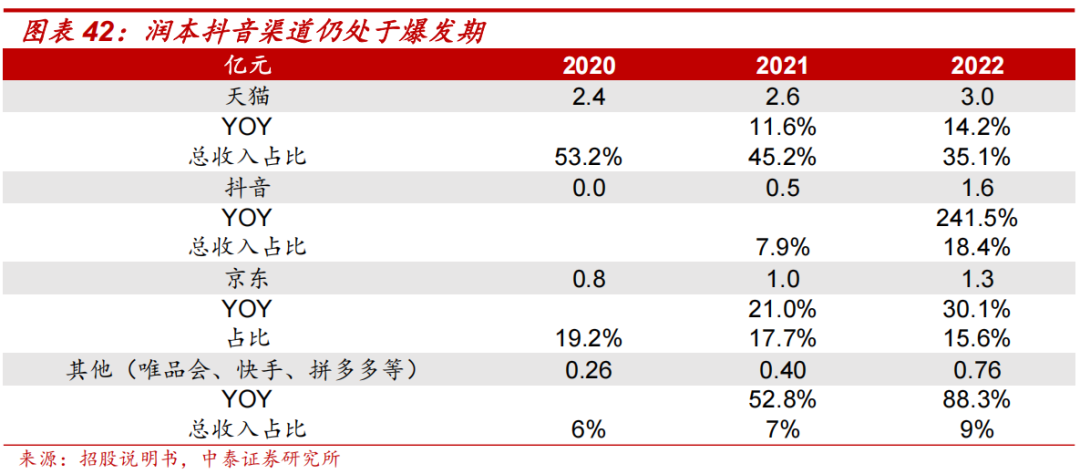

2)天猫官旗/抖音/京东为前三大渠道。抖音2021年起快速放量,2022年,前三大渠道分别收入3.0/1.6/1.3亿元,占总营收比重分别为35.1%、18.4%、15.6%;考虑2022年以来抖音电商GMV中高速增长,我们认为润本抖音渠道收入占比亦持续提升。

1.3 股权结构&募投项目:股权高度集中,募投新产能护航成长

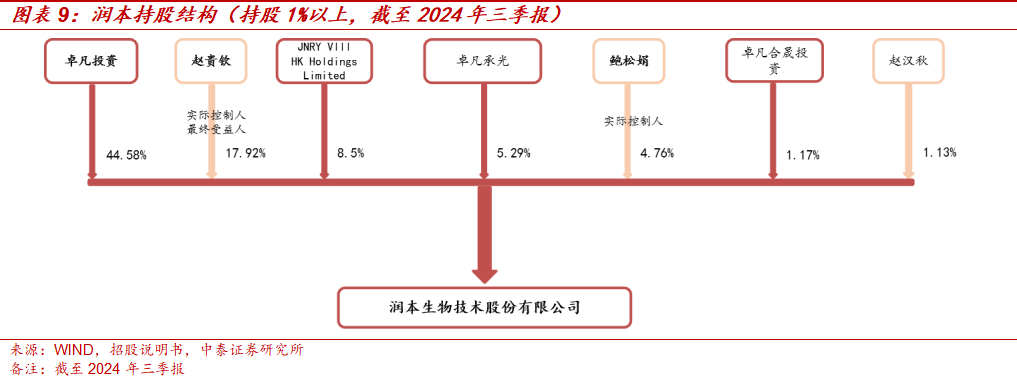

股权集中,高瓴入股。公司实际控制人为赵贵钦先生和鲍松娟女士,两者直接持股及通过卓凡投控合计持有公司67.26%股份(截至2024年三季报)。卓凡承光系实控人及其子女的持股平台,赵汉秋系实控人赵贵钦之父。卓凡合晟、卓凡聚源系发行人的员工持股平台,入股价格分别按投后估值4亿元及投前估值10亿元确定;JNRY VIII系外部投资人,其入股价格均按照投前估值20亿元确定。

募投新产能,支撑收入增长。公司IPO募投项目以产能建设和渠道建设为主,自主生产为公司主要的生产模式,IPO前公司拥有黄埔工厂和义乌工厂两大生产基地,建筑面积总计约10.50 万平方米,支撑收入增长。

02

行业情况:驱蚊利基市场,婴童护理大有可为

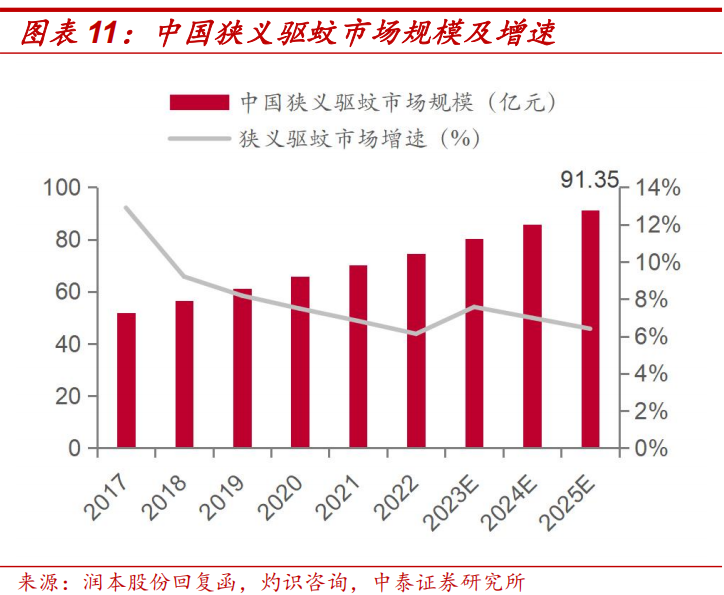

市场规模:小而美的利基市场,容量有限。根据灼识咨询数据,我国驱蚊市场规模(狭义的驱蚊,不包含杀虫)由2017年的51.81亿元增至2023年的80.24亿元,CAGR为7.56%,预计2025年市场规模91.35亿元。

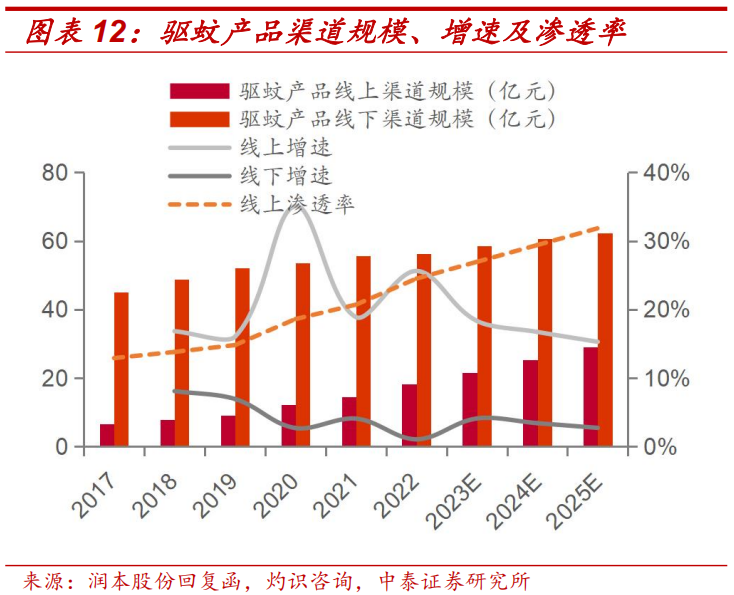

渠道结构:线下为主,线上渗透率提升、为核心增量渠道。线上:2022年,线上市场规模18.27亿元,增长25.62%,线上渗透率为24.5%,2017-2023年CAGR为21.6%,为驱蚊市场主要增量渠道。线下:2022年线下市场规模56.32亿元,同比增长1.05%,2017-2023年CAGR仅为4.5%。

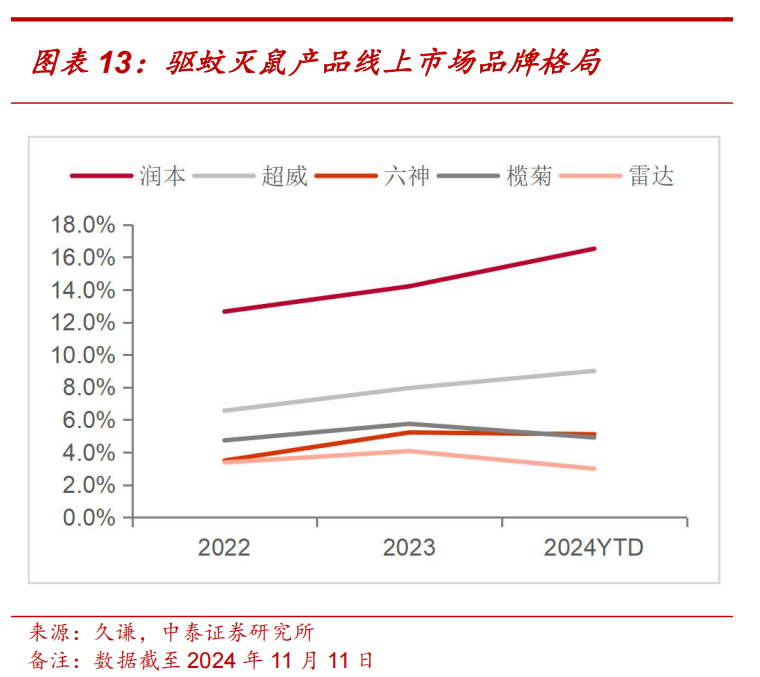

品牌格局:份额集中,狭义驱蚊市场由国内品牌主导。根据久谦数据,2023年驱蚊灭鼠产品线上头部品牌份额集中,我们统计润本、超威、六神、榄菊、雷达五大品牌市占率合计37%,其中润本市占率10%以上,稳居第一。从品牌端看,除了雷达(庄臣)为外资品牌外,超威(朝云集团)、榄菊(中山榄菊)、彩虹、六神(上海家化)等均为内资品牌。从产品功效上看,不同于其他主流品牌主打强功效、即消灭蚊虫,润本定位安全、温和,主打驱除。

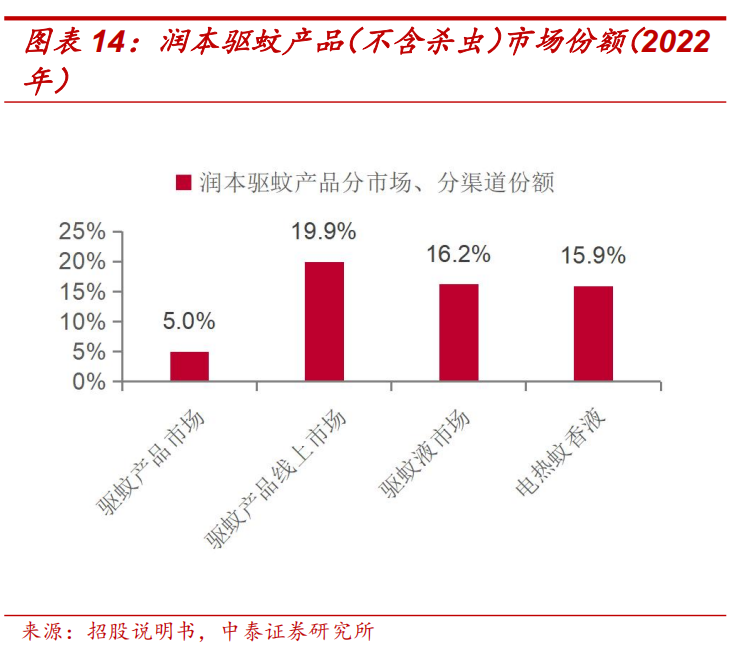

润本股份:深耕电商,差异化定位 产品创新突出重围。2022年,公司驱蚊产品在整个线上渠道的市场占有率约为19.9%,并与竞品相比,呈现差异化竞争。润本差异化体现为:1)定位差异:润本是主打安全、温和的驱蚊品牌。2)渠道差异:润本电商起家,90%销售来自线上(其他头部品牌以线下渠道为主),充分把握电商渗透率提升带来的弯道超车机遇,及内容电商崛起红利。3)产品差异:聚焦新一代驱蚊产品,主打电热蚊香液,2022年,润本电热蚊香液份额达到16.2%。聚焦线上来看,以天猫平台为例,2020-2022年公司蚊香液产品销售额占比分别达到16.42%、18.32%和19.99%,连续三年排名第一。

2.2 婴童护理行业:规模大品类多,高度分散,大有可为

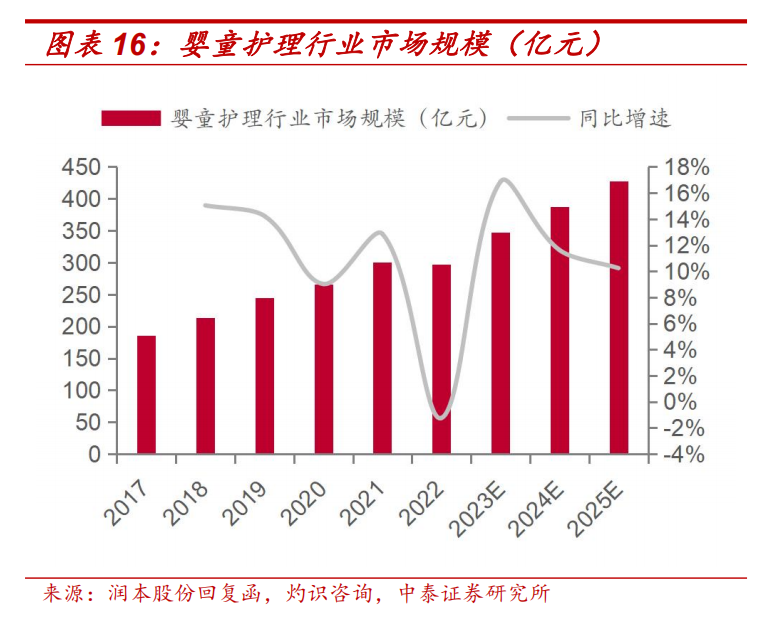

市场规模:规模大品类多,产品细分专业化。依据灼识咨询数据,2023年国内婴童护理市场规模约347亿元,2017-2023年CAGR为11%,整体市场规模稳健。在品类上,婴童护理产品涵盖润肤乳、乳液/面霜、婴童护唇膏等细分品类,呈现细分专业化趋势。

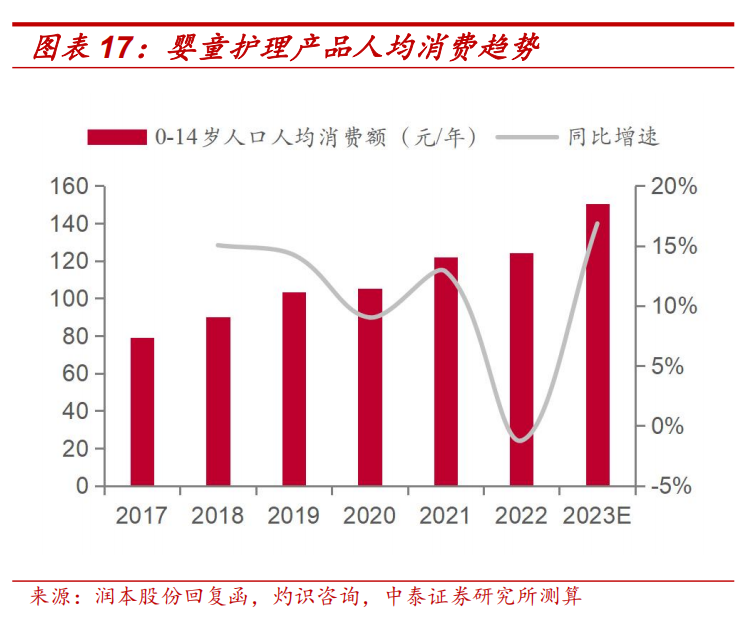

产品细分 人均支出增长,行业规模有望维持稳健。在人均支出上,根据国家统计局,2023年0-14岁人口2.3亿人,下滑3.5%;以此为基数,对应2023年婴童护理产品人均消费额为150.54元/年(参考灼识咨询数据),2017-2023年CAGR为11.3%。产品细分专业化下的客单价提升有望助力行业规模保持稳健。

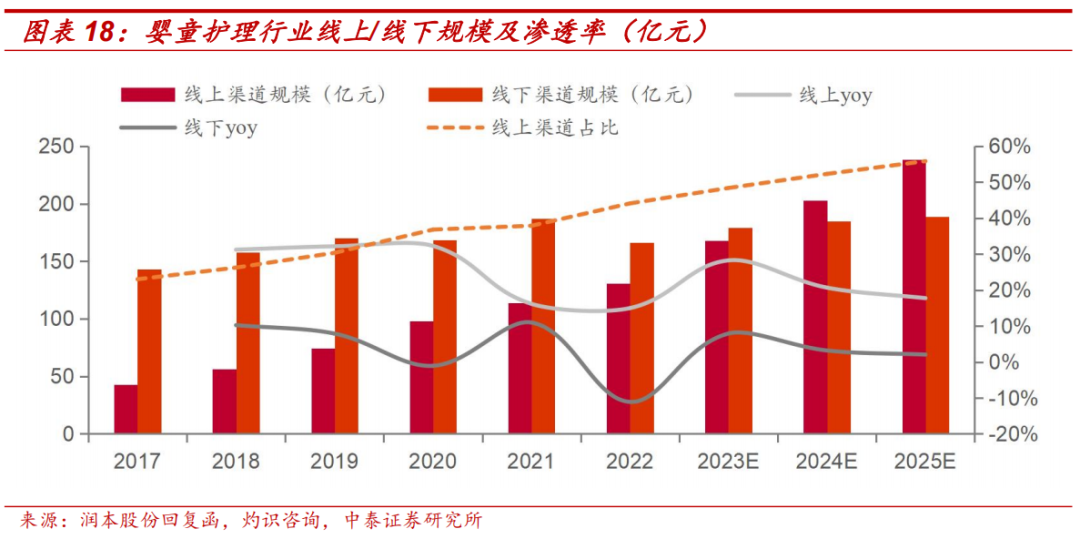

渠道结构:线上为核心增量渠道,线下承压。依据灼识咨询数据,2023 年婴童护理产品线上/线下市场规模分别为167.9/179.3亿元,同比 28.2%/ 7.9%,2017-2023年CAGR 分别为25.6%/3.8%。线下市场承压,对应线上渗透率提至48.4%,为核心增量渠道。

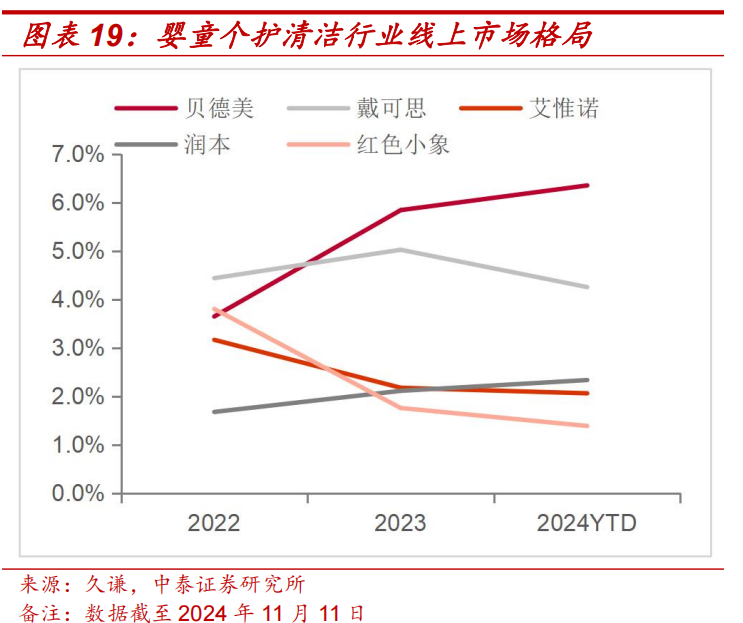

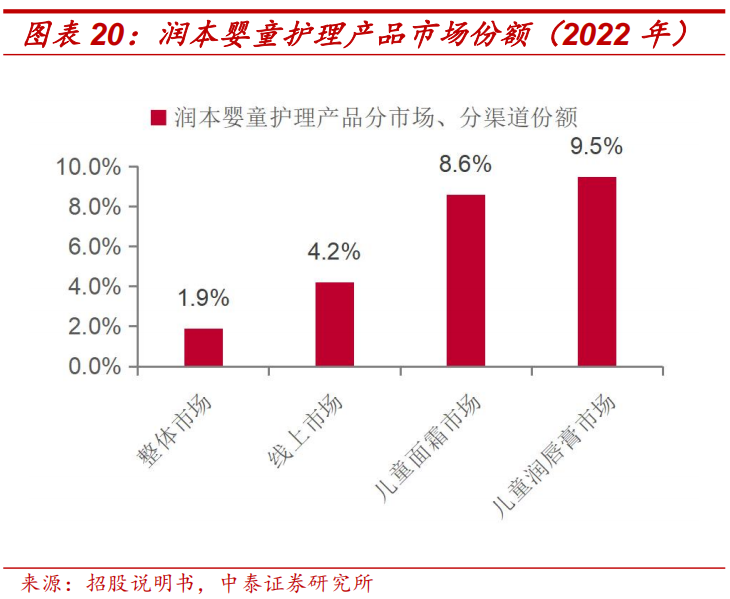

品牌格局:高度分散,细分差异化。根据久谦数据,2023年婴童个护清洁用品线上市场贝德美、戴可思、艾惟诺、红色小象、润本等头部品牌份额合计约17%,市场格局非常分散。聚焦润本来看,在婴童护理领域,“大品牌、小品类”策略,通过持续推新及丰富产品矩阵,在婴童护理线上渠道和细分单品获得较高市占率。2022年,润本在婴童护理线上渠道市占率为4.2%,儿童面霜和润唇膏市场市占率分别为8.6%、9.5%。

03

公司看点:产品为基、效率为核,厚积薄发

3.1 产品为基:差异化与创新兼备,积累用户口碑

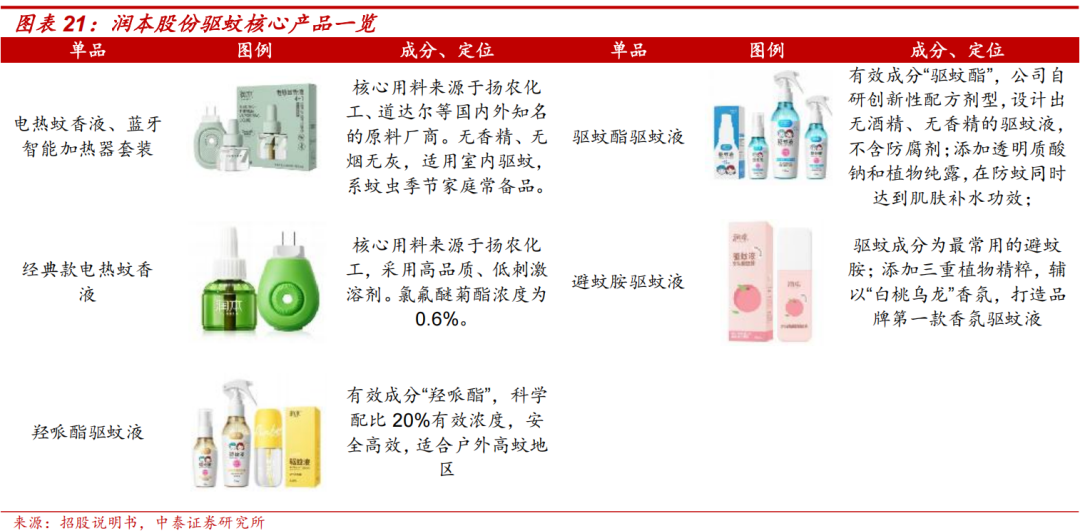

定位“安全”“温和”,深耕细分赛道差异化竞争。润本十余年来始终深耕驱蚊及婴童护理领域,围绕安全温和进行差异化竞争。在驱蚊产品上:润本聚焦蚊香液产品,核心用料来源于扬农化工、道达尔等国内外知名原料厂商,同时自研创新性配方剂型、设计出无酒精、无香精的驱蚊液,在竞品普遍定位强功效背景下成功塑造安全温和、婴童可用的品牌形象。在婴童护理产品上:从护唇膏到乳液面霜,持续丰富产品矩阵。

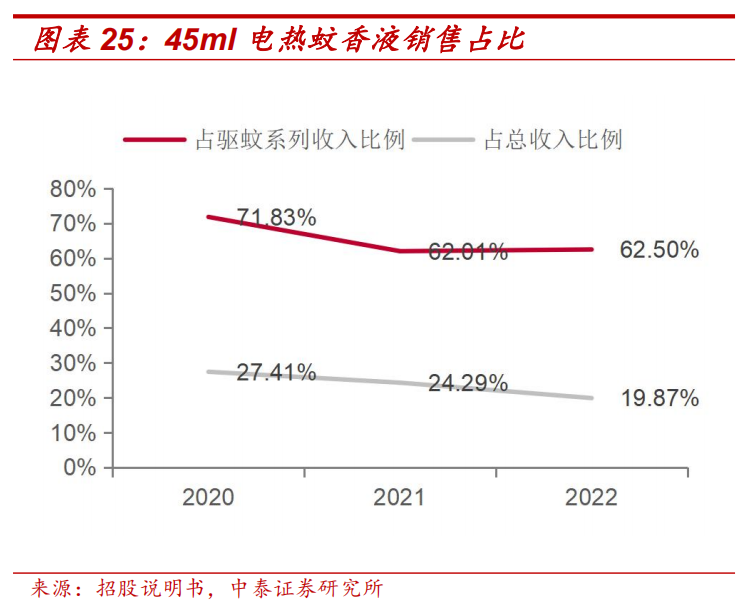

驱蚊产品为基本盘,大单品策略上持续创新。45ml电热蚊香液是公司第一大单品,2022年占公司总收入比例为19.87%,占驱蚊系列收入比例为 62.5%,受益多场景驱蚊液推新,单一产品占比持续下降。2024年,公司推出定时功能电蚊香液,售价34.9元/套(4液 1器),精准把握市场需求。

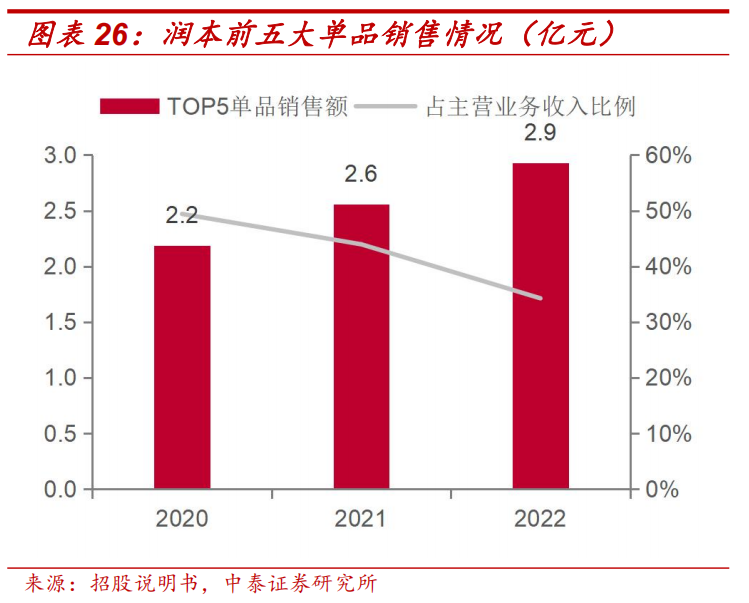

婴童护理起量 持续推新,带动前五大单品占比下降,成长趋于多元。目前公司婴童护理产品以舒缓膏、儿童面霜为主,在此基础上,润本逐步丰富产品和季节矩阵。以2024年为例,润本推出品牌第一款儿童防晒产品,下半年,公司秋冬季推出蛋黄油系列,从护唇膏到面霜加大秋冬婴童护理产品矩阵。在持续推新下,公司前五大单品占总收入比重由2020年49.4%下降至2022年34.25%,成长趋于多元。

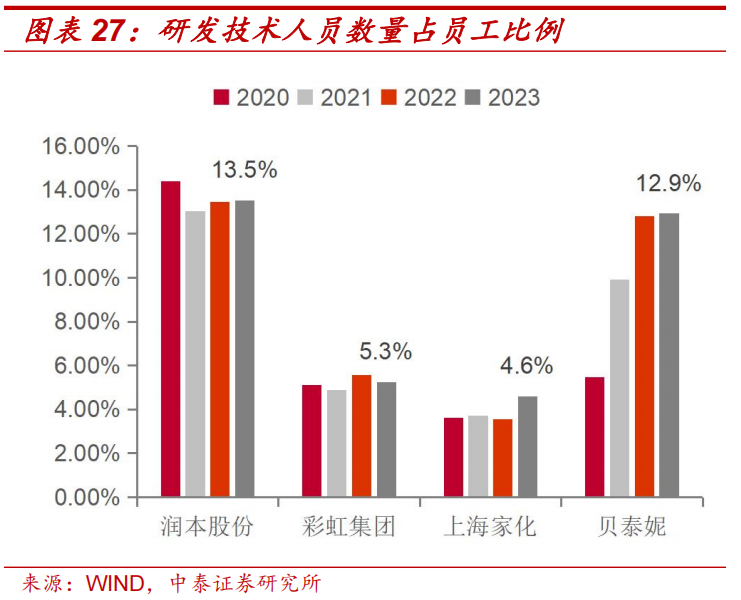

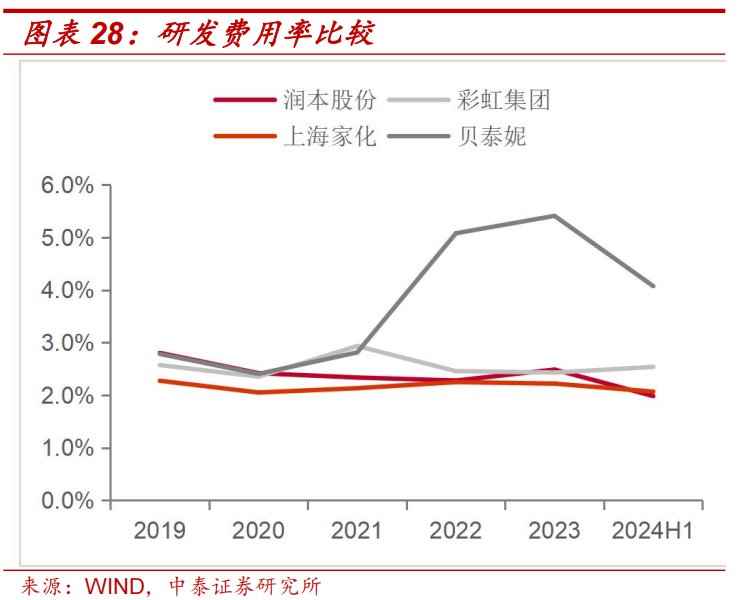

从数据上看:在研发费用投入上,润本2023年研发费用率为2.5%,与彩虹集团相近,高于家化、低于贝泰妮。在员工构成上,2023年润本/彩虹/上海家化/贝泰妮研发人员占比分别为13.5%/5.3%/4.6%/12.9%,润本股份研发技术人员占比为行业前列。

3.2 效率为核:极致供应链和高效管理下,盈利能力优异

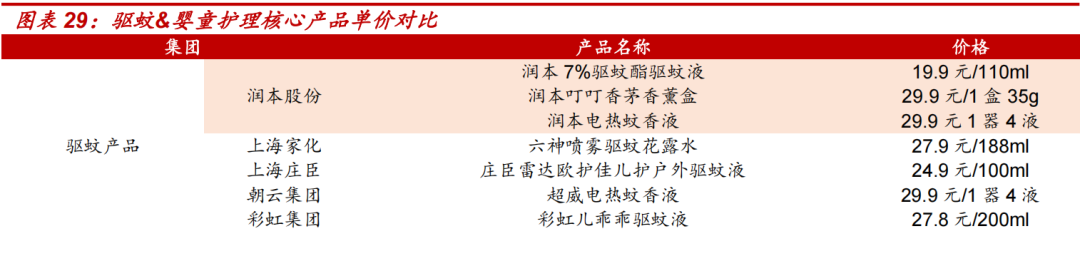

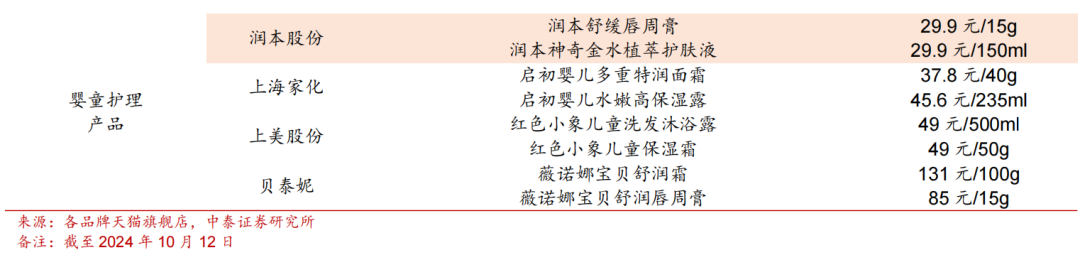

从终端价格看,润本大部分产品价格低于市场头部品牌,并在此基础上盈利水平高于同行。归功于:1)极致供应链效率,自产自研、反哺销售端。2)高效管理团队,人效突出、规模效应显著,高ROI撬动增长。3)新品创新溢价。

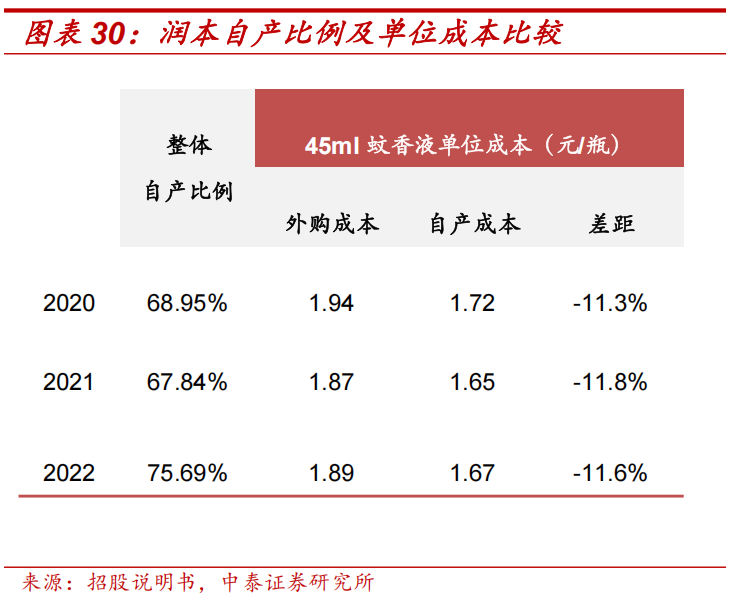

极致供应链:具备成本优势,反哺销售端性价比突出。公司坚持自研自产策略,2022公司自产的产量占比为75.69%,从成本上看,以45ml蚊香液为例,自产成本较外购低11%左右。在生产端,润本目前两大生产基地面积超过10万㎡,从物流包装循环回收到产能利用,细致的后端管理颗粒度下,润本在优势品类中具备成本优势,并进一步反哺消费端,性价比突出的同时毛利率持续提升。

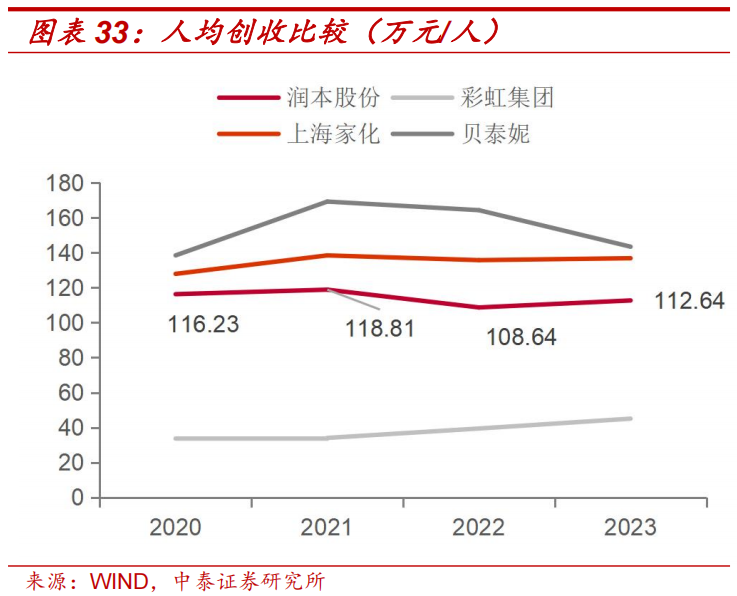

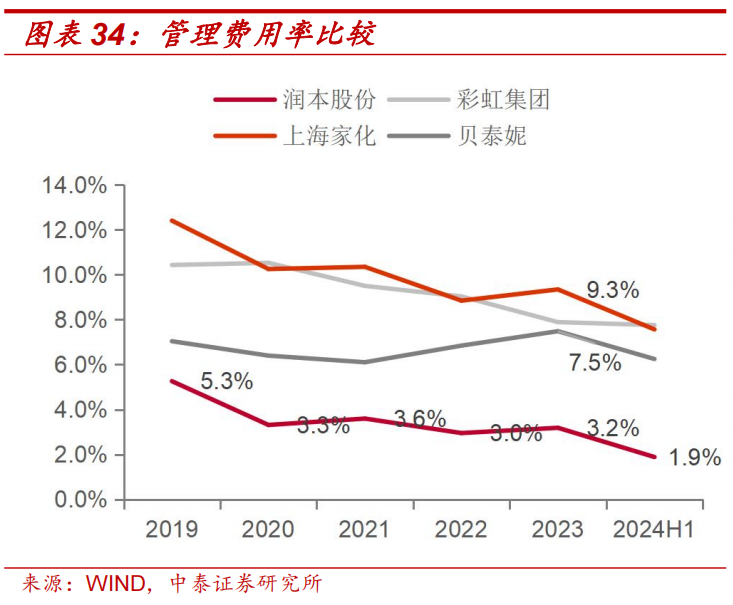

精简管理:规模效应显著,费用率大幅低于同行。2023年,润本公司员工数量仅917人,人均创收112.6万元,远高于产品结构相近的彩虹集团。在管理费用率上,2023年润本/彩虹/家化/贝泰妮分别为3.2%/7.9%/9.3%/7.5%,润本大幅低于行业水平,并较自身2019年下降2.1pct.,体现收入增长下的规模效应。

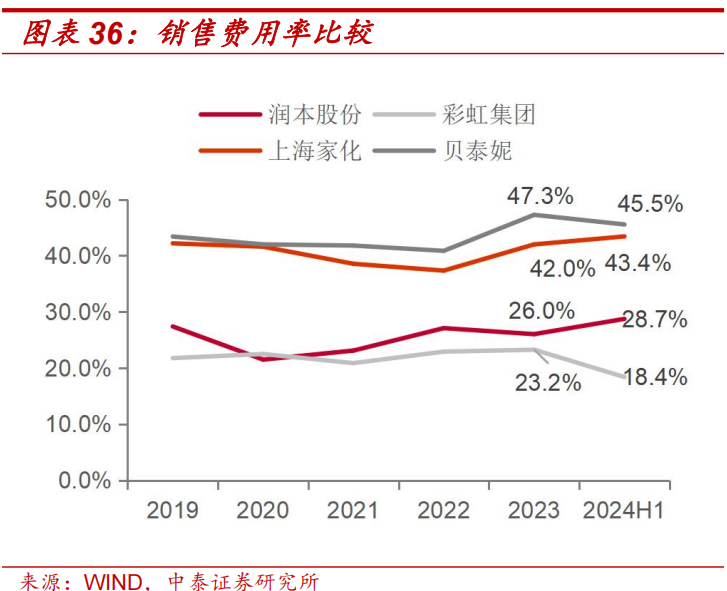

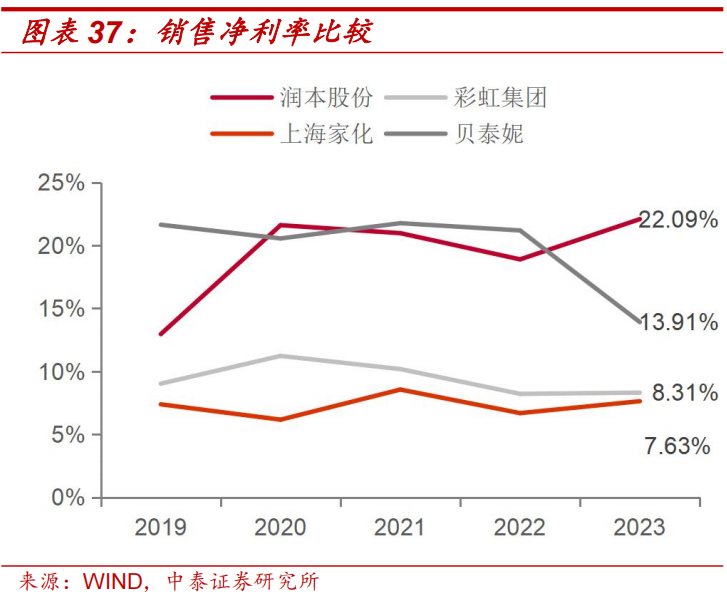

销售费用率低于行业水平,盈利能力优异。在销售费用率上,2023年润本/彩虹/家化/贝泰妮分别为26%/23.2%/42%/47.3%,润本大幅低于行业龙头水平,用更高的ROI撬动营收增长。2023年,润本销售净利率22.09%,领先行业。

3.3 渠道空间:内容电商红利 线下空间开拓,厚积薄发

线上起家,货架电商&内容电商运营成熟。润本股份线上渠道起家,2010年即开设天猫店铺,目前渠道分为线上平台及非平台经销两类模式。线上平台:与平台方直接对接,依据合作模式不同分为直销(天猫&抖音官旗为主)、经销(京东为主)、代销(唯品会)三类。非平台经销:即第三方代理,实际终端渠道线上线下兼具,涵盖天猫超市、淘宝C店及O2O平台等。

渠道结构:从渠道发展来看,线上平台收入占比70%以上,非平台经销收入占比20%-30%。2023年,公司线上平台/其他非平台经销分别营收7.8/2.5亿元,同比增长17.3%、32.3%。

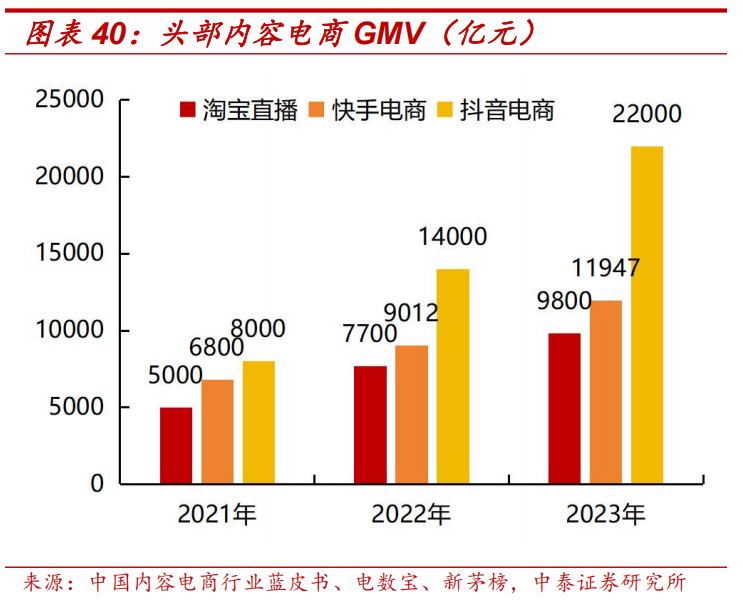

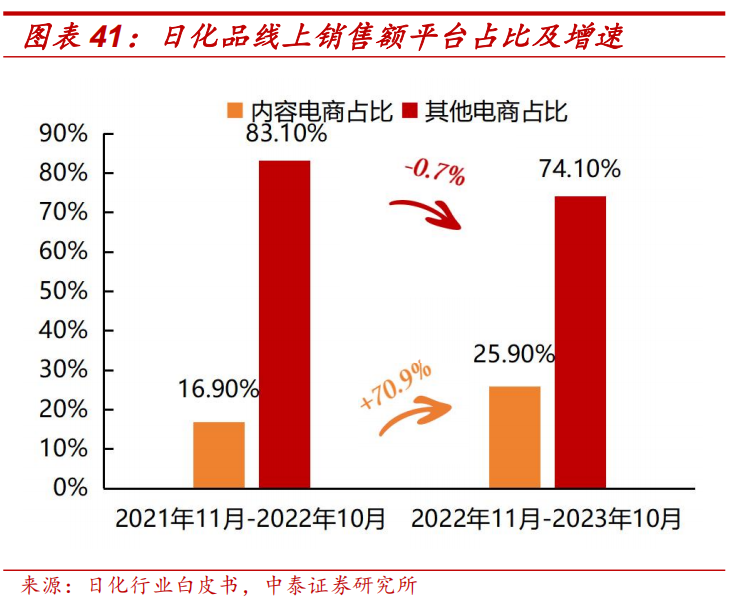

线上:把握内容电商红利,抖音渠道助力高增。根据艾瑞咨询,2023年我国直播电商规模达到4.9万亿元,同比增长40%。头部公司中,抖音电商2023年GMV达到2.2万亿元,同比增长57%,在内容电商市场份额占比44.7%,为行业第一。日化品类中,内容电商流量也具备显著的超额增长。润本2020年开始布局抖音,享有增长红利。

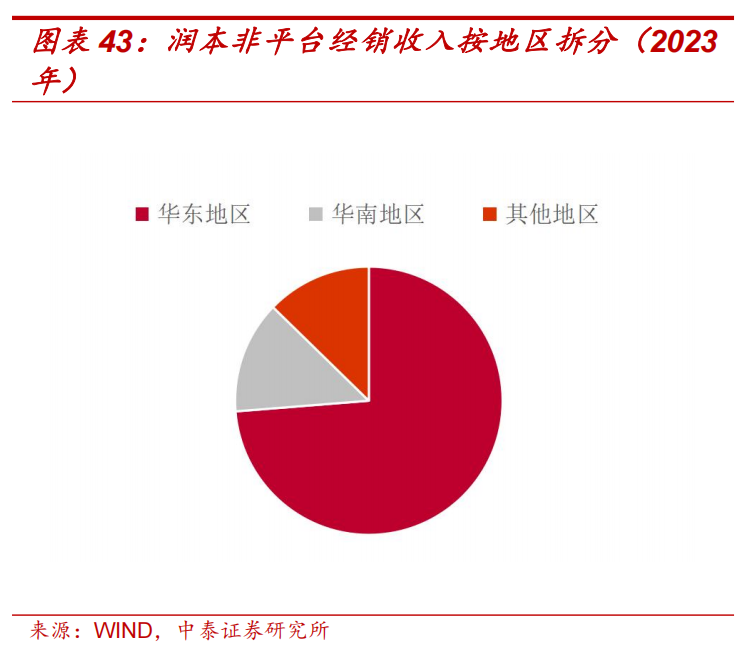

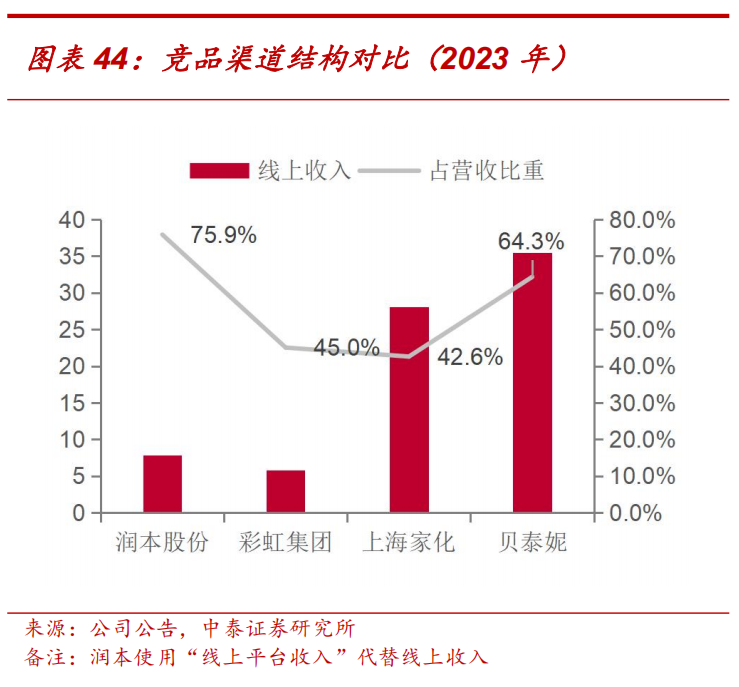

线下:O2O为切入点开拓线下,有望厚积薄发。对比同行,2023年,润本/彩虹/家化/贝泰妮线上销售占比分别为75.9%(线上平台收入)/45%/42.6%/64.3%,润本线上占比大幅高于行业头部企业。从非平台经销收入看,润本该模式73.7%的收入来自华东市场(2023年)。

2023年前,考虑品牌宣传基础,润本对线下渠道开拓较少,2023年后借由产品口碑积累及上市为契机,对线下市场的开拓徐徐展开。目前,考虑渠道增长趋势及售货效率,公司以O2O为切入点,进入朴朴超市等效率较好的渠道,且主要通过经销商进行以控制风险。此外,公司通过非平台经销商已开发合作线下渠道包括大润发、沃尔玛等,山姆会员店的合作亦逐步展开。

04

盈利预测与投资建议

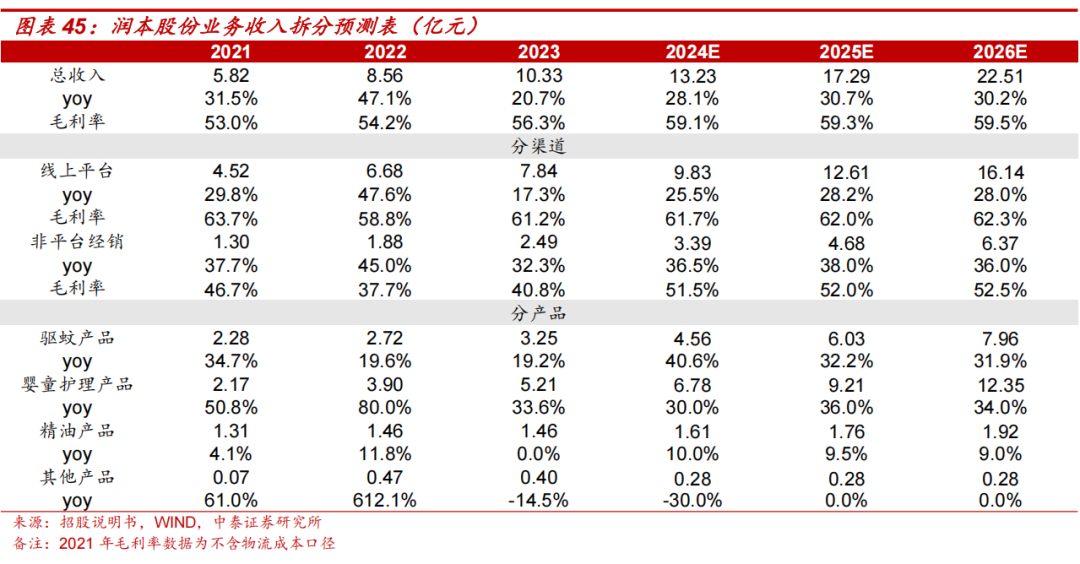

①营业收入-分渠道:线上平台:受益抖音放量及婴童产品增长,假设线上平台渠道24-26年同比增长25.5%、28.2%、28%。非平台经销:线下扩张提速,假设非平台经销渠道24-26年同比增长36.5%、38%、36%。

②营业收入-分产品:驱蚊:受益产品升级及渠道拓展,假设驱蚊产品收入24-26年同比增长41%、32%、32%。婴童护理产品:市场容量更大,伴随扩品类和扩渠道而增长,假设婴童护理产品24-26年同比增长30%、36%、34%。

③毛利率:分渠道看,1)线上平台:高毛利的婴童产品占比提升 抖音渠道放量,预计毛利率稳中有升,假设24-26年毛利率为61.7%、62.0%、62.3%。2)非平台经销:受益产品结构中婴童产品占比提升,预计毛利率稳中有升,假设24-26年渠道毛利率为51.5%、52.0%、52.5%。综上,假设24-26年整体毛利率分别为59.08%、59.29%、59.53%。

④费用率:1)销售费用率:公司持续推新并开拓新渠道,预计费用率略有上行,参考2024年前三季度表现,预计24-26年分别为27.2%、27.5%、27.7%。2)管理费用率:公司管理高效,前期管理费用率呈下降趋势,预计后续波动趋缓,参考2024年前三季度表现,预计24-26年分别为2.1%、2.2%、2.2%。3)研发费用率:公司重视产品研发,整体费率呈现稳定的状态,我们预计24-26年分别为2.3%、2.3%、2.3%。

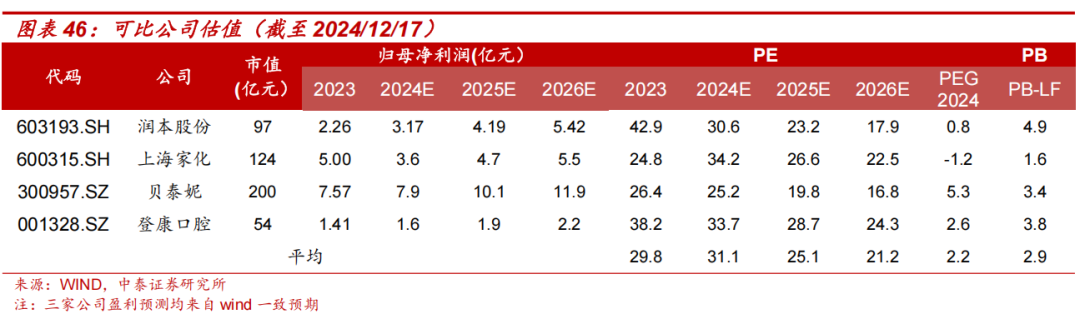

可比公司估值分析:我们选取同为个护行业的登康口腔、家庭个护国货龙头上海家化、护肤品行业龙头贝泰妮为可比公司,截至12月17日,上海家化、贝泰妮、登康口腔 2024PE分别为34.2、25.2、33.7X,三家公司平均2024PE为31.1X。润本股份短期营收增速高于上海家化、而估值水平低于平均估值,给予成长性一定估值溢价,我们认为当前估值水平具有上行空间。

投资建议:润本股份以产品为基、效率为核心,深耕驱蚊 婴童护理赛道,扩品类 扩渠道,成长动能充沛。长期看,婴童护理及线下渠道市场广阔,有望持续稳健增长。我们预计公司2024-2026年实现营收13.2、17.3、22.5亿元,同增28.1%、30.7%、30.2%,归母净利润3.2、4.2、5.4亿元,同增40.1%、32.2%、29.5%,EPS为0.78、1.03、1.34元,首次覆盖给予“增持”评级。

05

风险提示

市场竞争加剧风险

婴童护理用品行业市场竞争激烈,若行业竞争加剧可能对公司盈利带来不利影响。

渠道拓展不及预期风险

公司目前线上销售为主,通过抖音电商、非平台经销商等渠道拓展市场范围,渠道拓展不及预期将可能影响公司业绩。

规模效应不及预期风险

公司以高效供应链及低费比驱动高盈利能力,若后续费用投入规模效应不及预期,可能影响公司盈利水平。

第三方数据失真及数据更新不及时风险

公司以高效供应链及低费比驱动高盈利能力,若后续费用投入规模效应不及预期,可能影响公司盈利水平。引用的第三方数据存在失真风险,同时部分引用预测数据存在更新不及时的情况,可能与更新后的数据出现偏差。

调研的样本偏差风险

报告中产品价格等数据来自调研取样,样本数据可能与实际情况存在偏差。

VIP复盘网

VIP复盘网