行情回顾:板块终迎估值提升。

(1)基本面而言,自2016年供给侧改革以来,煤炭从需求逻辑转变为供给逻辑,行业盈利反转。长期来看,煤企普遍对传统主业资本再投入的意愿较弱。由于长期投资不足,产出缺口逐步扩大。

(2)估值而言,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率。资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值会从成熟期的估值下降重新转入再一次的估值提升。

煤价底部再经压力测试,疆煤外运&进口拉高成本曲线。

(1)国内煤企成本存差异,各地资源税率陆续上调。2023年国内煤炭集团(企业)吨煤完全成本约330~620元/吨,2023年吨煤成本普遍下降,主要在于期间费用优化,以及煤价下行资源税(从价税)亦有下行趋势。山西、新疆纷纷上调资源税率,土地财政或转变为资源财政,2024年6月新疆原矿税率由6%修改为9%、选矿税率由5%修改为8%;2024年4月起,山西原矿税率由8%调整为10%,选矿税率由6.5%调整为9%。

(2)疆煤外运拉高成本曲线——煤价调节器。疆煤虽开采成本低,但疆煤外运拉高成本曲线右侧,即疆煤亦是煤价调节器。1)当港口煤价跌至830元/吨以下,即使是哈密地区公路出疆亦开始倒挂,公路出疆或将呈现减量趋势(2023年公路出疆5049万吨,占比46%),进而调节疆外煤炭市场供应压力;2)当港口煤价跌至780元/吨以下,哈密地区目前出矿价铁路运至北港几乎没有利润,哈密地区煤炭出矿价格将进一步压缩,对于成本偏高,距离较兰新线核心站台远的煤炭产能或逐渐转为疆内销售或现边际减产趋势,兰新线出疆预计呈现减量趋势(2023年兰新线煤炭外运4960万吨,占比45%,是目前疆煤外运核心),疆外市场供应压力或现明显缓解,疆煤成为煤炭价格底部的重要支撑。

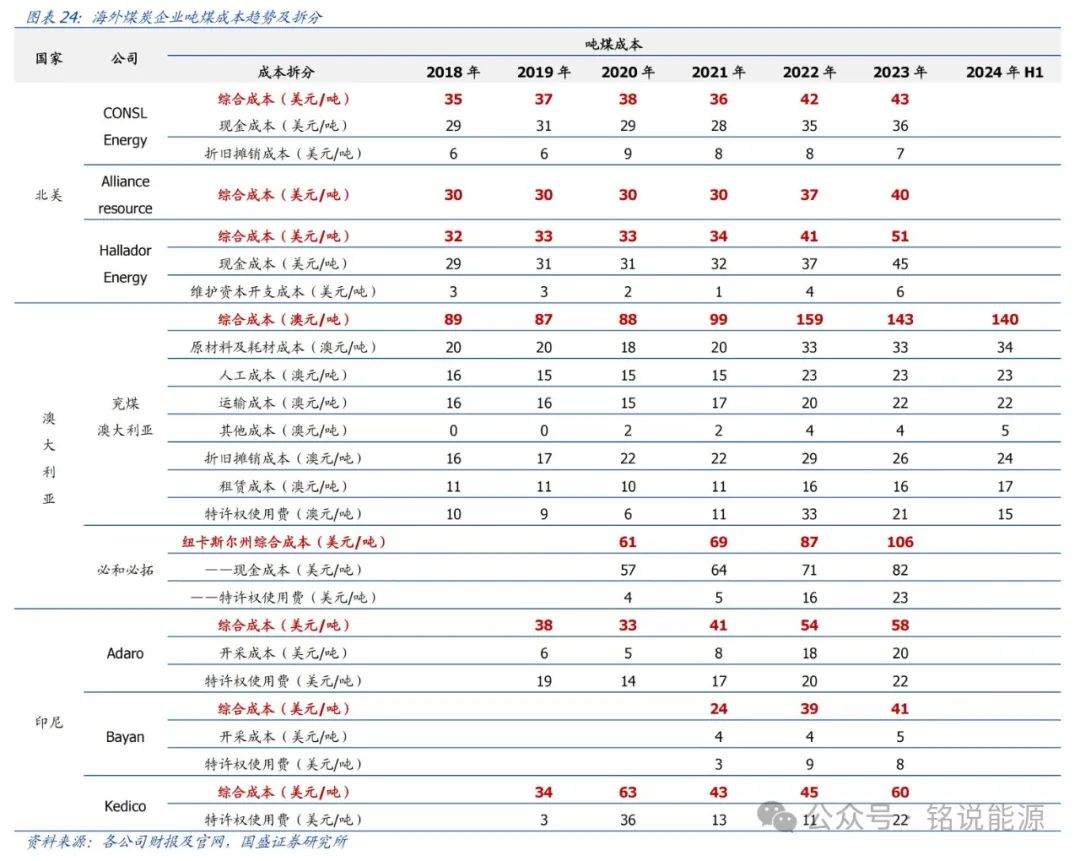

(3)海外吨煤成本增长显著,推升进口成本曲线。截至2023年底,北美三家主要动力煤公司平均综合成本约45美元/吨,较2021年增长33.6%;兖煤澳大利亚平均综合成本143澳元/吨,较2021年增长44.4%;印尼三家公司动力煤平均综合成本53美元/吨,较2021年增长47.2%。根据统计的海外煤企财报成本数据,2023年印尼煤FOB成本均值53美元/吨,对应国内华南(广州)地区港口到岸完税价格(3800K)约480元/吨;,2023年澳大利亚煤FOB成本均值124澳元/吨,对应国内华东(舟山)地区港口到岸完税价格(>5700K)约821元/吨。

产地vs沿海供需分化,发运全年倒挂。北方港口和晋陕蒙主产区存在煤炭供需结构的不同的现状。北方港口作为煤炭的主要下水点,其煤炭供应主要依赖于“三西”地区,以及进口煤到港,需求相对单一(主要是南方地区电厂和建材行业);主产区供应主要系当地原煤产量,需求结构相对多元化(电力、冶金、化工,叠加贸易商投机需求)。因此,随着长协煤比例的增长,主产地和沿海港口煤炭供需逐渐分化,发运倒挂(煤炭从产地发运到港口的成本高于港口的售价)现象持续存在且仍未改善,这会导致贸易商和煤炭企业发运煤炭到港口的积极性降低,同时也会带来港口贸易商囤货成本持续高位,港口价格下降时贸易商无法完成轮库,对降价存在抵抗情绪,亦为港口煤炭价格的阶段性支撑。

动力煤:波动有望加大,谨慎乐观。

(1)产量:全年产量跟随山西前低后高,2024年动力煤供应量预计增加约5000万吨,增速约1.6%。考虑到2024年上半年山西集中减产影响以及我们对明年煤矿产能投放情况的梳理,我们预计 2025年动力煤供应量约33.4亿吨,同比增长1.4%;对应2025年有效供应量约39.4亿吨,同比增长1.4%。

(2)进口:展望2025年,我们预计动力煤进口或稳中有降,难超预期,全年水平或在3.8亿吨左右,同比下滑5.0%。

(3)需求:2024年火电不及预期,25年增速或达2.0%;考虑到甲醇、尿素等产品2025年仍处于产能集中投产阶段,增加用煤基数,叠加煤制烯烃2025年利润性价比依旧,开工率延续高位,用煤需求增量可期,我们预计2025年化工用煤延续高增长趋势,或将成为“非电煤”需求核心亦带来煤价向上弹性催化。

(4)展望:我们认为25年动力煤市场供需边际改善,预计北港动力煤(Q5500)全年价格主要围绕750~900元/吨运行(下有国内外成本支撑,上受高库存&疆煤压制),中枢830~850元/吨。

炼焦煤:“以钢定焦、以需定价”,期待逆周期调节进一步发力。

(1)产量:展望2025年,我们预计炼焦精煤产量有望恢复至4.83亿吨,较2024年增加1.3%,增量主要源自山西恢复性增产。

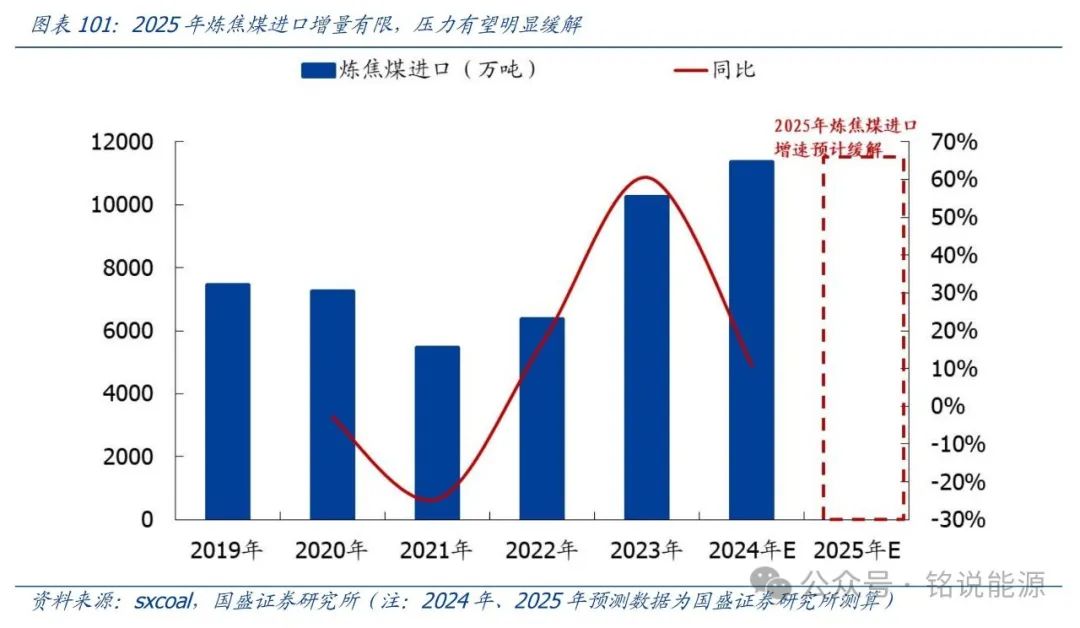

进口:我们预计11、12月焦煤进口数量环比有所下滑,2024年全国累计进口焦煤约1.1亿吨,同比 10.8%。2025年炼焦煤进口预计以价定量,“高价高量、低价低量”,压力有望明显缓解。

(3)需求:当下受制于有效需求不足,焦煤整体供需呈现偏宽松局面,价格已创2年新低。展望2025年,我们认为“化债”等一系列政策意味着底层逻辑或已大转变,后续市场或将由“弱现实、强预期”逐步转向“强现实、强预期”,偏国内定价的黑色系商品将受到明显提振,无需过度悲观。

(4)展望:我们预计柳林地区低硫主焦全年价格主要围绕1400~1800元/吨运行,突破1800元/吨上限需要需求端的强驱动,焦煤的稀缺属性有望在2027年随着全球资源的加速枯竭而逐步显现。

投资建议。长期来看,在工业化起飞阶段,总需求大幅向上的背景下,小行业变大,行业增速超过GDP增速,公司增速超越行业增速,从而获得宏观经济快速增长带来的机会主义收益。工业化成熟期,开始各自竞争,比拼的是竞争优势,所以过去二十年在资本稀缺情况下,能拿来资本和订单成为很多企业发展壮大的核心竞争力。但是到了资本过剩阶段,原来的盈利模式就会受到压制。即在成长型经济体转向成熟型经济体的过程中,最大的特征就是经济总量、需求高增一去不复返,过去举债扩张模式难以延续,稳定成了主旋律。资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流。在宽货币环境下,利率处于下行通道,债券收益率下行,红利资产得益于较高的股息率,配置价值进一步凸显。煤炭作为稳态高股息(竞争格局稳定、增速低、现金流稳定、高分红)的代表,尤其值得重点配置。

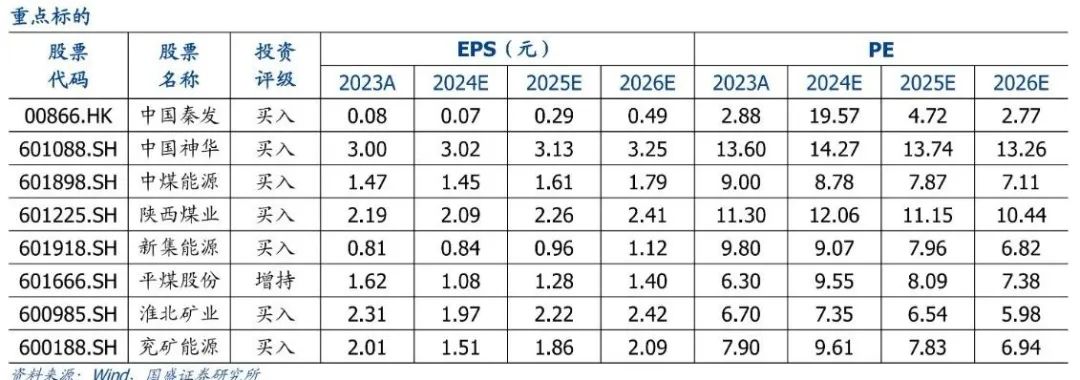

延续“绩优则股优”策略。重点绩优的中国神华、中煤能源、电投能源、新集能源、陕西能源、兖矿能源、淮北矿业等;

参考我们早前发布的《回购增持再贷款设立,高股息煤炭迎机遇》报告,重点关注已实施增持计划的平煤股份、淮北矿业、兖矿能源;

关注存在边际变化或成长性的晋控煤业、电投能源、淮北矿业、昊华能源、山煤国际、华阳股份、广汇能源。中国神华作为煤炭行业的龙头企业,其估值的不断提升,打开了煤炭行业估值的“天花板”,为行业估值水平不断设定新上限。对于煤炭行业的二线公司,它们的投资价值更多地体现在边际变化或成长性,若这些公司能够通过并购或整合行业(集团)的煤炭资产来扩大自身的规模和市场份额,或者通过技改、资源优化实现煤质、销售结构的改善,提高产品附加值等,这些边际变化有助于催化公司业绩,增加其二线公司超额α机会。

此外,早前我们发布《中国秦发:破茧成蝶,逆境重生,出海印尼,宏图正展》深度报告,指出“公司立足国内煤炭市场,布局印尼煤炭产能,成长性凸显,随着印尼煤矿投产销售,公司盈利确定性及弹性将不断加强,空间可期”,重点推荐。

自9月以来,政策组合拳的连续出台,意味着底层逻辑或已大转变,一方面,中央加杠杆的底层逻辑发生转变,中国版量化宽松正在路上,规模可观的财政刺激应在路上;一方面,稳增长的底层逻辑发生转变,稳增长的重心阶段性重回地产。上述转变意味着偏国内定价的黑色系商品未来或将受到明显提振,重点关注潞安环能、山西焦煤等。

风险提示:

1. 行情回顾

1.1.行情复盘:板块终迎估值提升

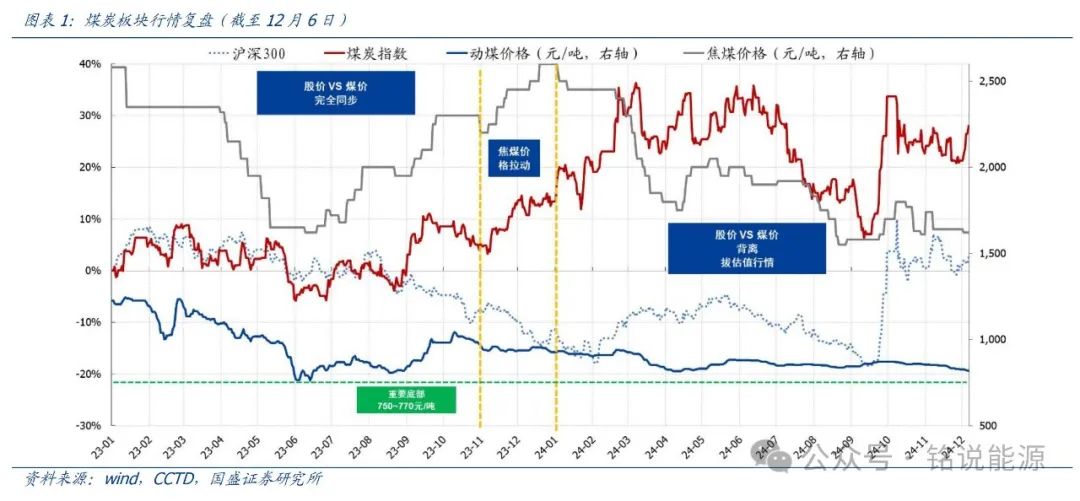

本轮煤炭板块自23年8月下旬上涨至今,其核心原因在于“煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于21~22年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),23年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼,至今已连续录得5年正收益。究其本质:

➢ 基本面而言,自2016年供给侧改革以来,煤炭从需求逻辑转变为供给逻辑,行业盈利反转。长期来看,在能源转型、“双碳”背景下,煤企出于对行业未来前景的担忧以及考虑到新建煤矿面临的较长时间成本和巨额的资金投入,普遍对传统主业资本再投入的意愿较弱。由于长期投资不足,产出缺口逐步扩大。

➢ 估值而言,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率。资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值会从成熟期的估值下降重新转入再一次的估值提升。

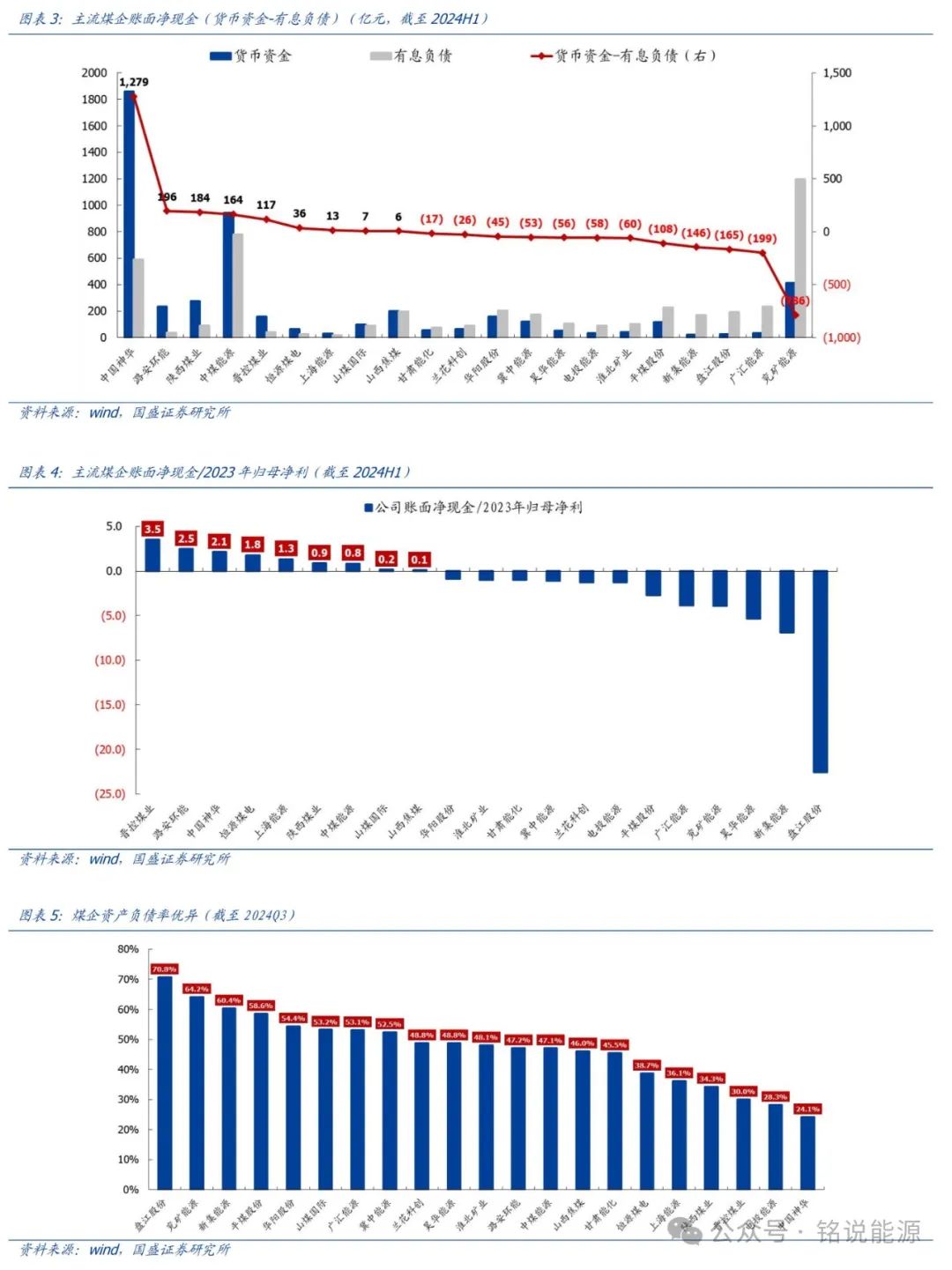

低资本开支&现金流充裕,煤炭行业具备“高分红、高股息”资产特征。

➢ 煤炭基本以央国企为主,自2016年供给侧改革以来,在行业高景气度背景下,历史负担已明显减轻,截至2024H1,多数公司账面货币资金远大于有息负债,且经营性现金流良好,具备“增持、回购、加大现金分红”能力。账面净现金排行前5的是:中国神华、潞安环能、陕西煤业、中煤能源、晋控煤业;以“账面净现金/2023归母净利”代表公司持续且稳定的分红能力,排行前5的是:晋控煤业、潞安环能、中国神华、恒源煤电、上海能源。

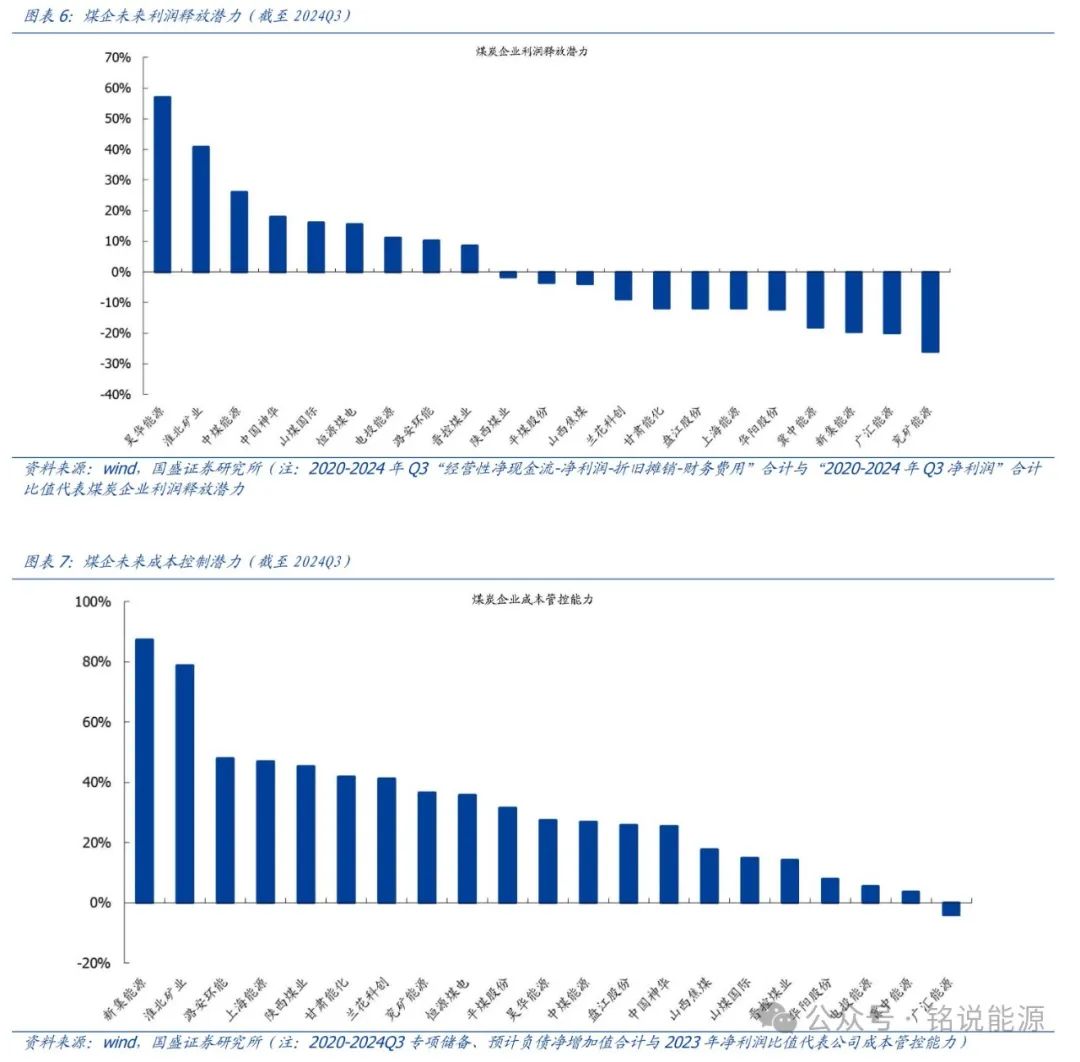

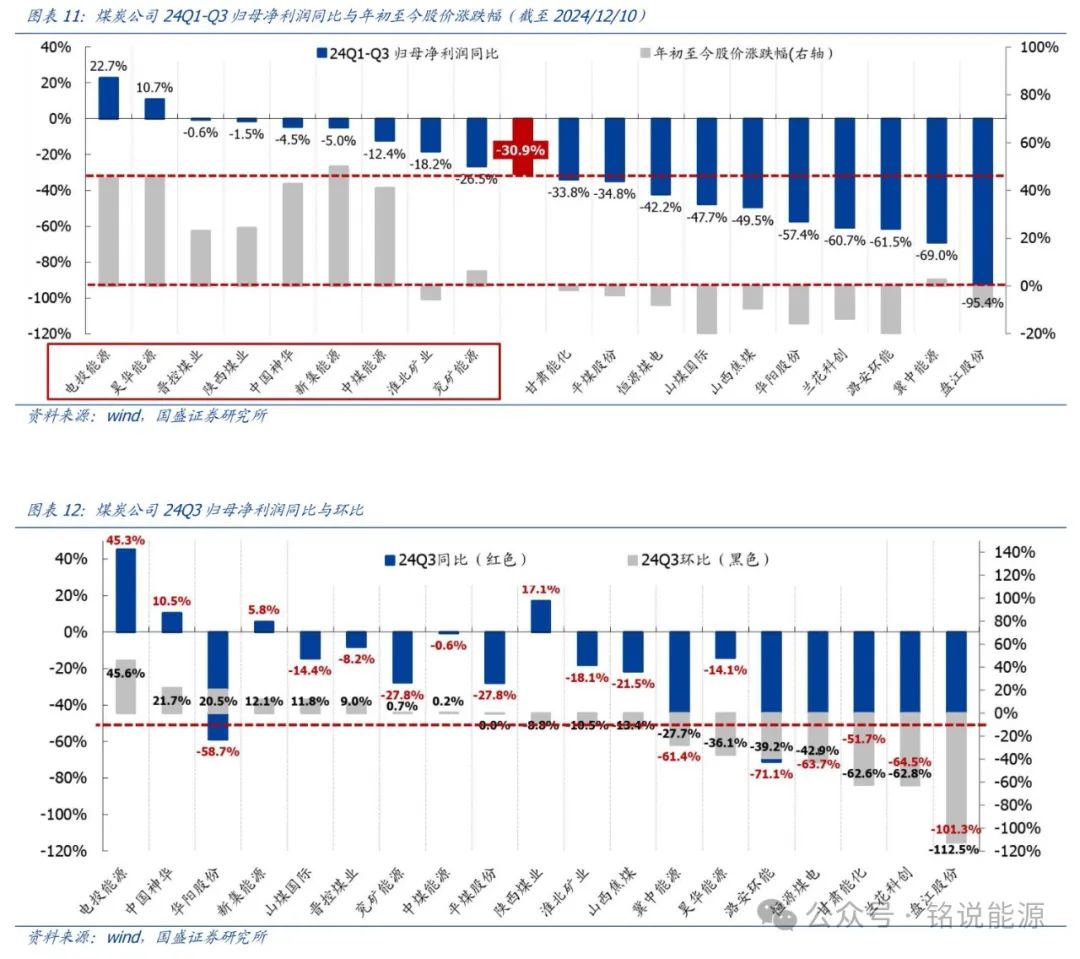

➢ “一利稳定增长,五率持续优化”,推动央企效益稳步提升,利润总额、净利润和归母净利润协同增长。在此要求下,考虑到煤价属周期波动,煤炭企业或通过加大成本管控力度,使得利润得以明显释放,保证企业效益稳步提升。一方面,我们以“经营性净现金流-净利润-折旧摊销-财务费用”与“净利润”比值为评价标准,比值越高,未来利润有望释放潜力越大。位于前5的是:昊华能源、淮北矿业、中煤能源、中国神华、山煤国际。一方面,我们以2020年至2024年Q3期间“专项储备”&“预计负债”净增金额与2023年净利润对比,比值越高,未来成本控制有望潜力越强。位于前5的是:新集能源、淮北矿业、潞安环能、上海能源、陕西煤业。

1.2.市场表现:“绩优”则“股优”

2024年初至12月10日,沪深 300 指数上涨16.5%,中信煤炭指数上涨12.9%,跑输沪深 300 指数3.5个百分点,位居 30 个行业涨跌幅榜第16位。个股方面,

➢涨幅前五:永泰能源、昊华能源、中国神华、中煤能源、陕西煤业,涨幅分别为47.7%、 45.9%、42.9%、41.2%、24.4%。

➢跌幅前五:潞安环能、山煤国际、华阳股份、兰花科创、宝泰隆,跌幅分别为 -26.1 %、-22.4%、-15.7%、-13.8%、-13.7%。

2. 鉴往知来

2.1.煤价底部再经压力测试,疆煤外运&进口拉高成本曲线

2.1.1国内煤企成本存差异,各地资源税率陆续上调

2023年国内煤炭集团(企业)吨煤完全成本约330~620元/吨。根据煤炭集团债券评级年报,2023年山西焦煤集团吨煤完全成本616元/吨,同比-1.6%;晋能控股煤业集团吨煤完全成本332元/吨,同比 3%;华阳集团吨煤完全成本335元/吨,同比-28%,潞安化工集团吨煤完全成本431元/吨,同比-15%,山东能源集团吨煤完全成本507元/吨,同比-9.2%。吨煤成本下降主要在于期间费用优化,以及煤价下行资源税(从价税)亦有下行趋势。

山西、新疆纷纷上调资源税率,土地财政或转变为资源财政。对于煤炭资源依赖较重的省份,资源税是其重要的财政收入来源,2022年,山西省煤炭税收占比59.85%,内蒙古煤炭税收占比46.42%,陕西省煤炭税收占比36.10%,宁夏省煤炭税收占比21.01%,新疆煤炭税收占比10.48%。故通过提高资源税率,可以增加地方政府的财政收入,以支持地方经济的发展和重大战略项目的发展。

➢2024年6月,新疆维吾尔自治区第十四届人民代表大会常务委员会第十一次会议决定,将“自治区资源税具体适用税率、计征方式及减免税办法”中“煤”税目的原矿税率由6%修改为9%、选矿税率由5%修改为8%,自2024年7月1日起执行。

➢2024年4月起,《山西省资源税税目税率表》中,将“煤”税目原矿税率由8%调整为10%,选矿税率由6.5%调整为9%;“煤成(层)气”税目原矿税率由1.5%调整为2%。

2.1.2 疆煤外运拉高成本曲线——煤价调节器.

疆煤外运铁路通道呈现“一主两翼”空间格局。“一主两翼”是指以兰新铁路(兰州—阿拉山口)为主通道、临哈铁路(临河—哈密)为北翼通道、格库铁路(格尔木—库尔勒)为南翼通道。同时三大通道通过与国铁集团和国家能源集团既有运输网络进一步联通,更远辐射川渝地区、环渤海黄骅港、曹妃甸港等,形成疆煤出海入川的重要铁水联运通道。

➢兰新铁路:疆煤外运主通道,年设计运输能力7000万吨~8000万吨,近期既有嘉峪关站改造、大草滩新建嘉峪关站直通场工程即将开工,届时煤炭输送能力有望进一步提升,进一步推进新疆煤炭产量-运力-需求的匹配。

➢临哈铁路:疆煤外运的北翼通道,年运力约2000万吨。 根据2021年 《内蒙古自 治区“ 十四五”铁路发展规划》,临哈铁路内蒙古段将进行扩能改造,项目建成后,临哈铁路运输能力将提升45%左右。

➢格库铁路:是疆煤外运南翼通道,主要负责青海、西藏、四川地区煤炭保供运输,年运量可达2600万吨。 2021年 《青海省中长期铁路网规划(2021—2050年)》提出将格库铁路增建复线工程作为青海省 2036—2050 年规划铁路项目。

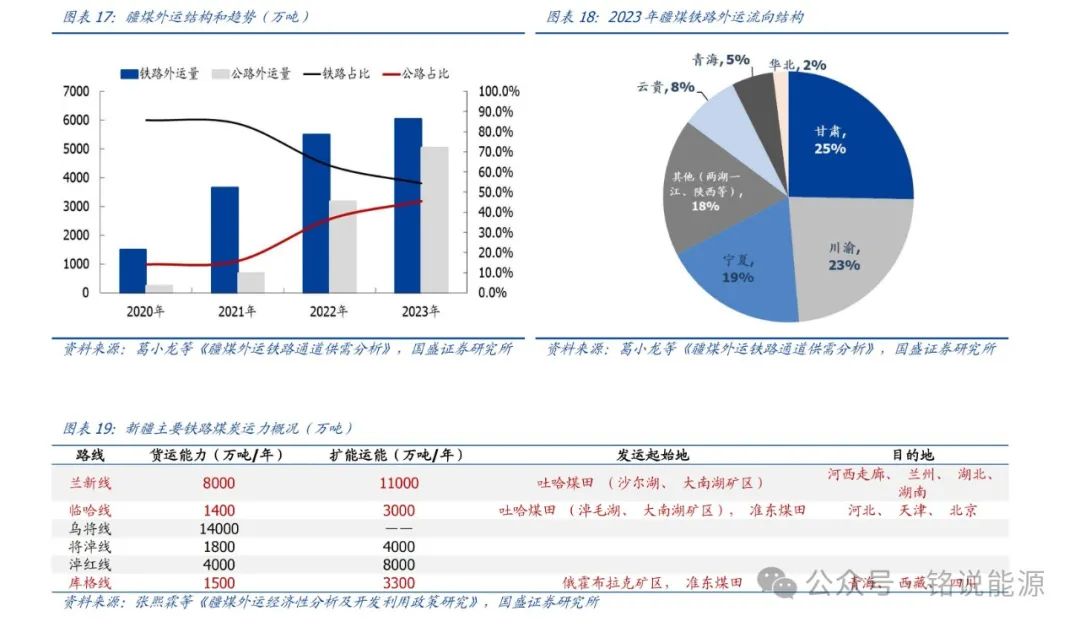

疆煤外运量近年暴涨,铁路为主,甘、宁为主要流向。根据葛小龙等《疆煤外运铁路通道供需分析》数据,2020-2023年,新疆煤炭外运量从1741万吨提升至11082万吨。 其中铁路外运量由1493万吨增长至6033万吨,占比由86%降至54% ;公路由248万吨 增长至5049万吨,占比由14%提升至46%。新疆日报报道,据中国铁路乌鲁木齐局集团有限公司介绍,截至2024年11月29日,新疆铁路疆煤外运量达8148万吨,同比增长52.4%。

➢从铁路外运流向上看,2023年新疆发往甘肃1527万吨、宁夏1131万吨、青海325万吨、川渝地区1407万吨、云贵地区451万吨,华北地区 119万吨,其他地区(两湖一江、陕西等)1073万吨。铁路运量中,兰新、临哈、格库铁路分别承担 5426万吨、119万吨、488 万吨。 从公路外运流向上看,主要发往甘肃、青藏地区。

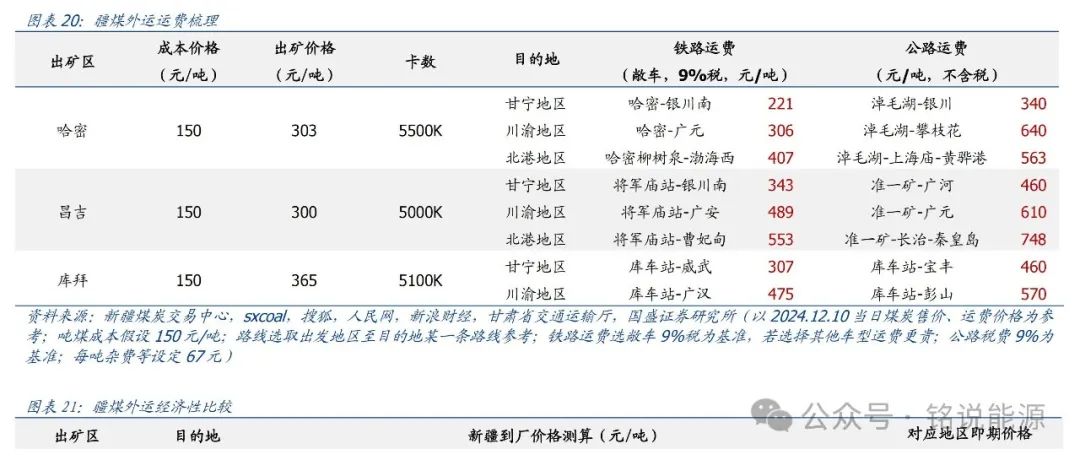

运输成本是新疆煤炭外运成本中最重要的组成部分。煤炭外运总成本主要由开采成本与运输成本两部分组成。新疆煤炭开采低,疆煤开采完全成本约150元/吨,成本优势显著,但距离内地煤炭消费地较远,运输成本较高,因此运输成本是新疆煤炭外运成本中最重要的组成部分。经测算,以5500大卡动力煤为基准,考虑到接卸、杂费等费用,哈密地区是目前疆煤外运成本最优产区,铁路外运较公路外运仍具有明显优势。

➢以最新出矿售价算,疆煤到北港最低价格为777元/吨,即期利润优势仅有36元/吨;

➢最左侧成本参考疆煤开采成本,到北港成本最低约624元/吨;

➢截至2024年12月10日,从昌吉发运至川渝、北港地区基本已无性价比。

综上我们认为疆煤虽开采成本低,但疆煤外运拉高成本曲线右侧,即疆煤亦是煤价调节器,哈密地区是目前疆煤出疆性价比最高产区,以哈密出疆铁路、公路成本分析煤炭市场价格底部支撑是核心。

➢当港口煤价跌至830元/吨以下,即使是哈密地区公路出疆亦开始倒挂,公路出疆或将呈现减量趋势(2023年公路出疆5049万吨,占比46%),进而调节疆外煤炭市场供应压力;

➢当港口煤价跌至780元/吨以下,哈密地区目前出矿价铁路运至北港几乎没有利润,哈密地区煤炭出矿价格将进一步压缩,对于成本偏高,距离较兰新线核心站台远的煤炭产能或逐渐转为疆内销售或现边际减产趋势,兰新线出疆预计呈现减量趋势(2023年兰新线煤炭外运4960万吨,占比45%,是目前疆煤外运核心),疆外市场供应压力或现明显缓解,疆煤成为煤炭价格底部的重要支撑。

2.1.3. 海外吨煤成本增长显著,推升进口成本曲线

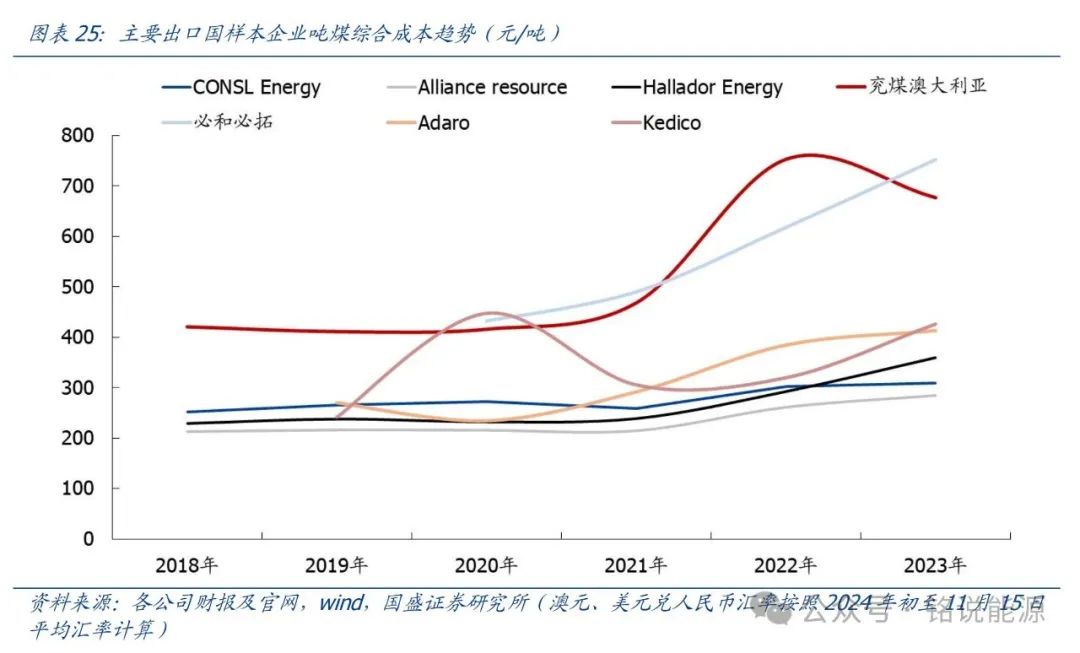

海外上市煤企吨煤成本增长显著,推升进口成本曲线。我们统计了2018年以来,美国、澳大利亚、印尼等主要煤炭出口国代表企业吨煤成本趋势及结构,发现全球煤炭综合成本呈现显著上涨趋势,截至2023年底,北美三家主要动力煤公司平均综合成本约45美元/吨,较2021年增长33.6%;兖煤澳大利亚平均综合成本143澳元/吨,较2021年增长44.4%;印尼三家公司动力煤平均综合成本53美元/吨,较2021年增长47.2%。从结构来看,2022年以来印尼、澳大利亚特许权使用费增长显著;受船运紧张及拉尼娜等影响,澳大利亚运输成本亦增长明显;此外,煤价高企亦会增加人工及设备成本。

➢2022年以来印尼、澳大利亚特许权使用费增长显著;

➢受船运紧张及拉尼娜等影响,运输成本亦增长明显;

➢通胀导致原材料、耗材等增加;

➢人工成本提升。

根据统计的海外煤企财报成本数据,2023年印尼煤FOB成本均值53美元/吨,对应国内华南(广州)地区港口到岸完税价格(3800K)约480元/吨;,2023年澳大利亚煤FOB成本均值124澳元/吨,对应国内华东(舟山)地区港口到岸完税价格(>5700K)约821元/吨。

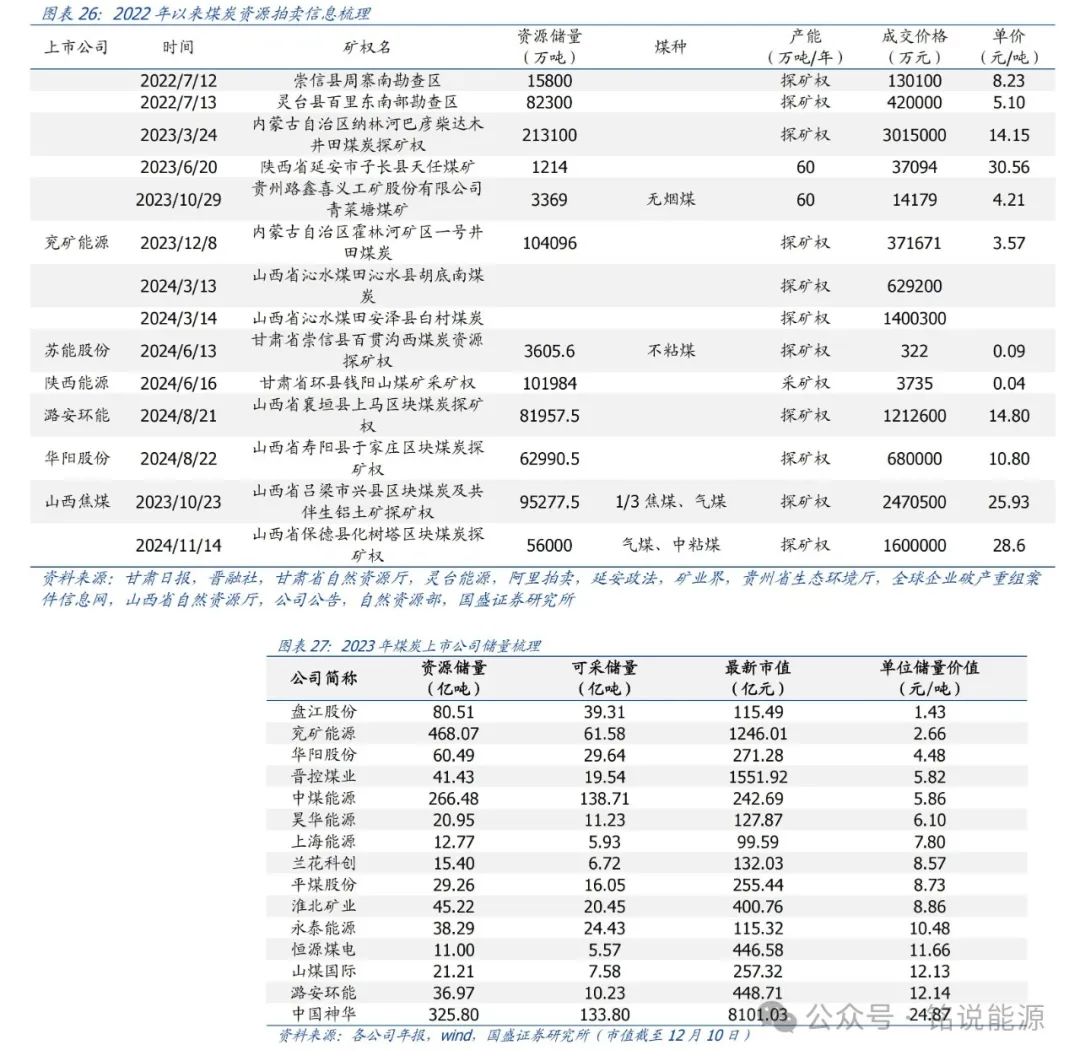

2.2 一级市场成交火热,煤炭资源稀缺尽显

2024年以来,山西省通过网上挂牌出让方式,实现多宗煤炭市场探矿权市场化配置,助力财政持续增收和煤炭稳产保供。截至11月底,山西省今年共实现6宗煤炭探矿权出让,成交价约800亿元:

➢2024年3月13日,山西省沁水煤田沁水县胡底南煤炭探矿权成交,矿区面积24.7242平方千米,最终成交价为62.92亿元,竞得人为晋城蓝焰煤业股份有限公司;

➢2024年3月14日,山西省沁水煤田安泽县白村煤炭探矿权成交,矿区面积69.0556平方千米,最终成交价为140.03亿元,竞得人为山西教场坪能源产业集团有限公司;

➢2024年8月21日,山西省襄垣县上马区块煤炭探矿权成交,竞得人为山西潞安环保能源开发股份有限公司,根据上市公司公告,此矿区面积72.4173平方千米,最终成交价为121.26亿元,煤炭资源量约81958万吨,毗邻公司总部驻地和主力矿井区域;

➢2024年8月22日,山西省寿阳县于家庄区块煤炭探矿权成交,竞得人为山西华阳集团新能股份有限公司,根据上市公司公告,此矿区面积73.2245平方千米,最终成交价为68亿元,煤炭资源量约62990.5万吨,资源位于山西省晋中市寿阳县境内、太行山脉北段西侧,紧邻阳泉市,毗邻公司控股子公司阳煤集团寿阳景福煤业;

➢2024年10月23日,山西省吕梁市兴县区块煤炭及共伴生铝土矿探矿权成交,竞得人为山西焦煤能源集团股份有限公司,根据上市公司公告,此矿区面积52.1821 平方千米,最终成交价为247.05亿元,煤炭资源储量 95277.5 万吨,铝土矿资源储量5561.23 万吨,镓矿资源储量 3431.28 吨,煤种主要为 1/3 焦煤、气煤,规划产能 800 万吨/年,资源属于国家规划矿区离柳矿区,且兴县区块北与公司所属斜沟煤矿相邻,地质构造简单,开采条件较好,公司可借助斜沟煤矿开采技术优势,充分利用斜沟选煤厂洗选能力和铁路专用线运输能力,提高公司产品的市场占有率,提升公司自身竞争优势。

➢2024年11月15日,山西省保德县化树塔区块煤炭探矿权成交,矿区面积45.7平方千米,成交价格160亿元。

除了山西省煤炭资源出让及山西省上市公司积极布局资源竞拍外,苏能股份、陕西能源等其他省份煤炭上市公司也积极布局甘肃省煤炭资源竞拍扩充。

➢2024年6月13日,苏能股份以人民币322万元竞得甘肃省崇信县百贯沟西煤炭资源勘探探矿权,此矿区面积16.0783平方千米,煤类为不粘煤,属中高发热量煤,查明资源量3605.60万吨;

➢2024年6月16日,陕西能源以3735万元竞得甘肃省环县钱阳山煤矿采矿权,此矿区面积121.1518平方千米,资源储量101983.98万吨;

此外,二级市场煤炭资源交易也逐渐火热,资源稀缺性凸显。

➢2024年8月8日,永泰能源公告称“拟以不超过3.5亿元收购昕益集团持有的天悦煤业51%股权”,对应优质焦煤资源储量约2837万吨,产能60万吨/年;

➢2024年9月27日,安泰集团公告称“拟以不超过5亿元购买山西介休鑫峪沟左则沟煤业公司部分股权,预计受让股权比例不低于20%,不高于 45%”,收购公司目前煤矿保有储量约为 8600 万吨,可采储量约为 5800 万吨,年产能 90 万吨/年;

➢2024年10月10日,美锦能源公告称“拟购买美锦集团持有的锦源煤矿51%股权、山西弘驰持有的正旺煤业49%股权、山西苏扬持有的正城煤业49%股权”,锦源煤矿累计查明资源储量 79066万吨,焦煤品质较高、开采条件较好;正旺煤业累计查明资源量 8591万吨,年焦煤产能120万吨;正城煤业累计探明资源储量 8244万吨;

➢2024年10月25日,广汇能源公告称“将全资子公司伊吾广汇能源开发有限公司的 40%股权以现金方式转让给新疆顺安能源有限公司,股权转让价款约20.5亿元”,其核心资产为新疆伊吾县淖毛湖煤田东部勘查勘探探矿权,勘查面积 140.68 平方公里,保有资源储量 31.08 亿吨,平均发热量为 5000~5500 大卡。

上市公司积极参与探矿权竞拍有助于提升公司自身竞争优势,且竞拍资源均临近各公司已开采矿区,可以有效协同利用已建设的运输、洗选能力,扩充上市公司后备资源储量,符合公司战略发展要求,有利于公司可持续发展。此外,今年以来山西省煤炭探矿权单位竞拍成交均价12.2元/吨,我们结合截至2023年底主要煤炭上市公司资源储量和最新市值比值来看,即使不考虑后续探转采手续费用以及单吨煤炭产能建设成本,多数煤炭企业单位储量价值远低于目前一级市场竞拍价格,煤炭行业一二级市场倒挂严重,煤炭资源稀缺性凸显,价值重估远未结束。

2.3. 产地vs沿海供需分化,发运全年倒挂

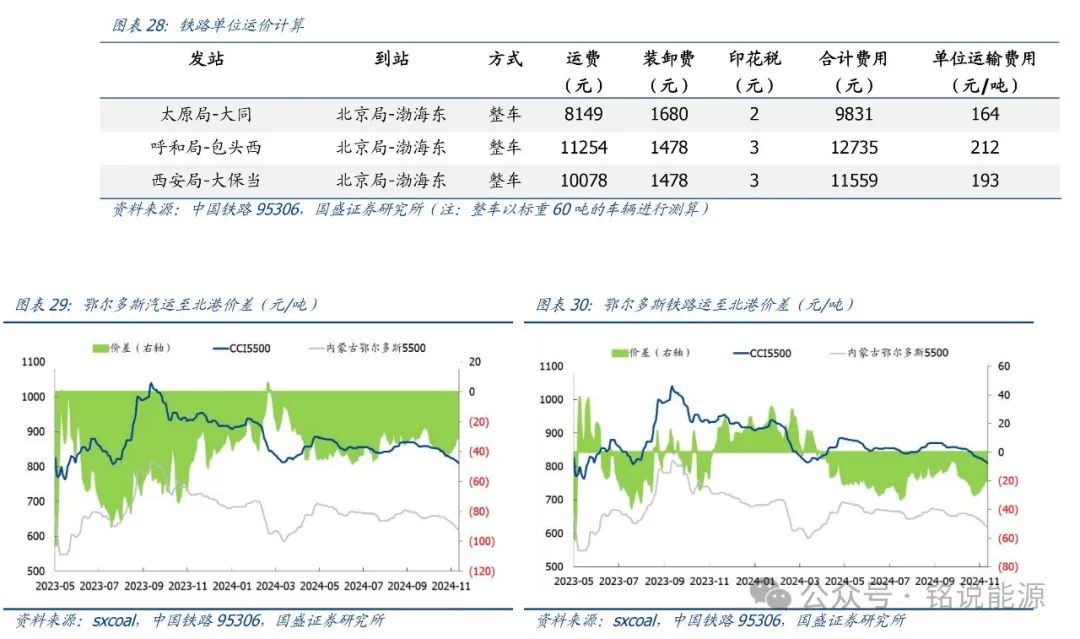

产地vs沿海供需分化,发运全年维持倒挂。北方港口和晋陕蒙主产区存在煤炭供需结构的不同的现状。北方港口作为煤炭的主要下水点,其煤炭供应主要依赖于“三西”地区,以及进口煤到港,需求相对单一(主要是南方地区电厂和建材行业);主产区供应主要系当地原煤产量,需求结构相对多元化(电力、冶金、化工,叠加贸易商投机需求)。因此,随着长协煤比例的增长,主产地和沿海港口煤炭供需逐渐分化,发运倒挂(煤炭从产地发运到港口的成本高于港口的售价)现象持续存在且仍未改善,这会导致贸易商和煤炭企业发运煤炭到港口的积极性降低,同时也会带来港口贸易商囤货成本持续高位,港口价格下降时贸易商无法完成轮库,对降价存在抵抗情绪,亦为港口煤炭价格的阶段性支撑。

➢2024年至今(截至12月10日),鄂尔多斯汽运至北港平均倒挂32元/吨,鄂尔多斯铁路运至港口平均倒挂7元/吨,大同铁路运至港口平均倒挂21元/吨,榆林铁路运至港口平均倒挂23元/吨,且上述吨煤运输成本未包含短倒、请车费用,故港口煤炭市场实际倒挂幅度预计更突出。

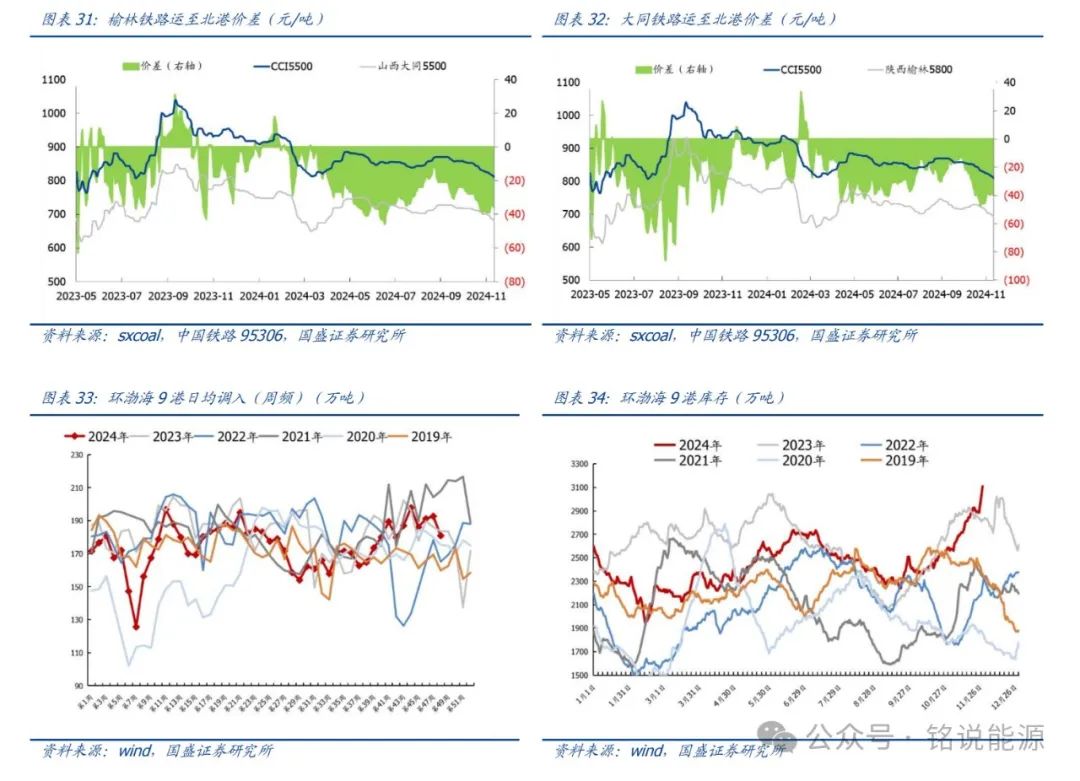

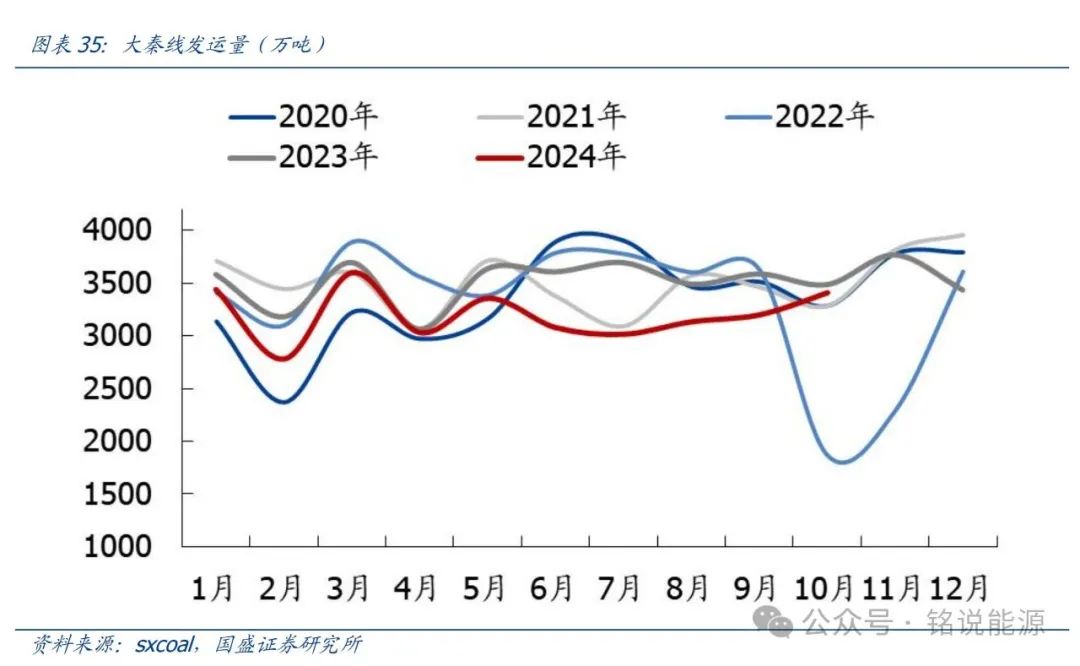

➢从理论上讲,价差倒挂会影响港口贸易商补库动力弱,港口调入降低,进而带来港口货源不足挺价的支撑,但今年动力煤进口仍延续高位,一定程度上明显补充港口动力煤货源,导致港口价格上涨动力驱弱,发运倒挂持续无法缓解。截止2024年10月31日当周,环渤海日均调入173万吨,同比-5.8%,同比周均减少11万吨/日,年初至今累计减少约3577万吨,大秦线发运量月均同比-8.4%,但年初至10月31日环渤海9港库存仅同比减少170万吨,1-10月动力煤进口累计同比增长3714万吨,故从数据上亦印证进口增长补充港口货源,发运倒挂持续存在。

2.4. 各主产区较年初指定目标的完成情况

主产区年生产目标完成仍有压力,山西生产节奏决定全国产量水平,供应弹性进一步弱化。结合我们年初发布的报告《换个角度看2024年煤炭增产空间》,梳理主产区2024年煤炭生产目标并与2023年对比来看:

➢山西省原煤生产减量明显,且下修后13亿吨年产目标仍面临无法完成预期;

➢陕西省年初计划1860万吨原煤产量增量,目前看增量难寻;

➢贵州省安全生产压力仍较大,原煤生产瓶颈已现;

➢内蒙古、新疆年化看生产目标存超额完成预期,但整体幅度有限,叠加11-12月两省因天寒、降雪等影响,月度生产节奏有望放缓;

➢除了增产,还要考虑因资源枯竭、非主产区的小煤矿、及存在安全隐患及长期停产停工的矿井等去产能情况,参考近年来非主产区产量下滑情况,我们预计每年安徽、青海等地区仍处于产量下滑周期,预计减少产量约2500~3000万吨。

3.动力煤:波动有望加大,谨慎乐观

3.1.价格复盘:震荡下行,波动收窄

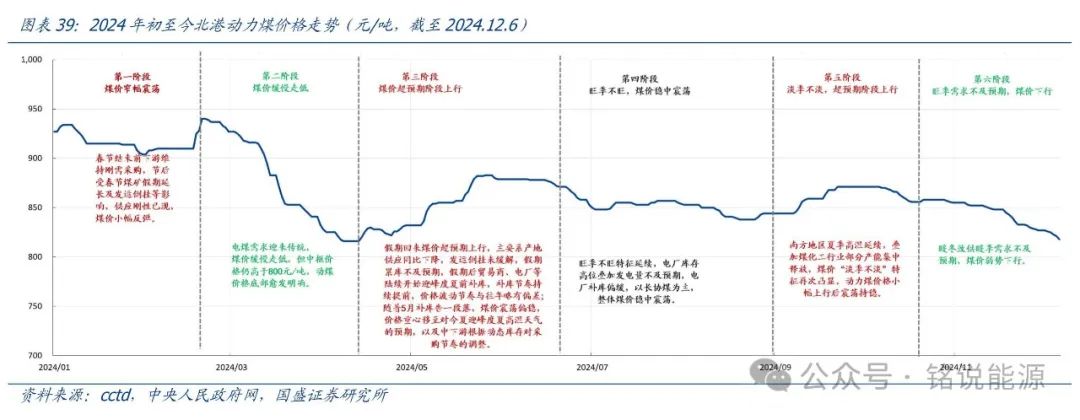

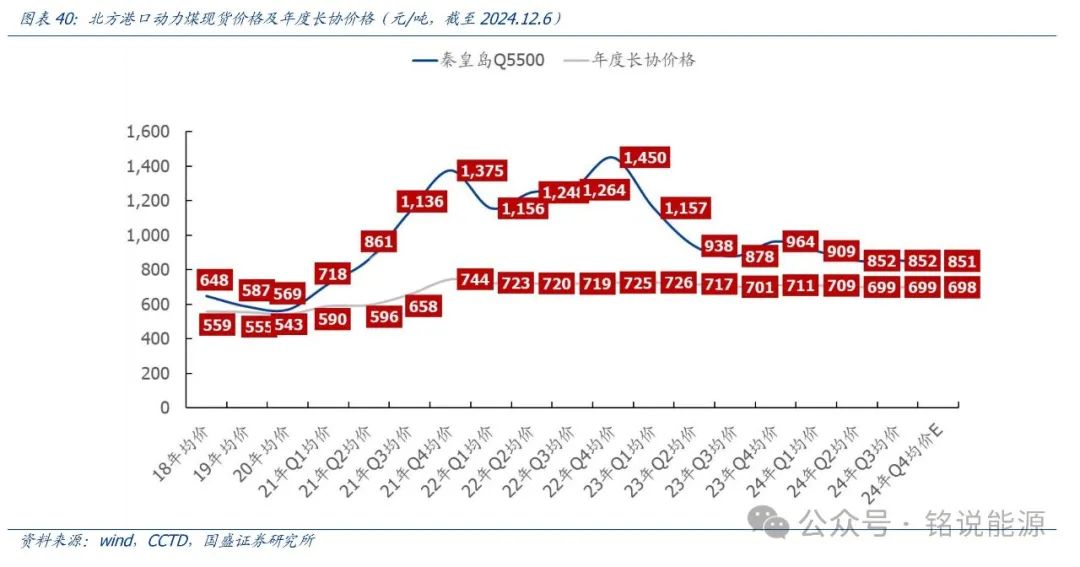

全年震荡下行,波动幅度进一步收窄。2024年初至12月6日,港口Q5500现货均价866元/吨,港口5500K长协均价701元/吨。

➢1月~2月:春节结束前下游维持刚需采购,价格窄幅震荡,节后受春节煤矿假期延长及发运倒挂等影响,供应刚性已现,煤价小幅反弹;

➢3月~4月:电煤需求迎来传统淡季,煤价缓慢走低,但中枢价格仍高于800元/吨,动煤价格底部愈发明确;

➢5月~6月中旬:假期回来煤价超预期上行,主要系产地供应同比下降,发运倒挂未缓解,假期累库不及预期,假期后贸易商、电厂等陆续开始迎峰度夏前补库,补库节奏持续提前,价格波动节奏与往年略有偏差;随着5月补库告一段落,煤价震荡偏稳,价格重心移至对今夏迎峰度夏高温天气的预期,以及中下游根据动态库存对采购节奏的调整;

➢6月下旬~8月底:旺季不旺特征延续,电厂库存高位叠加发电量不及预期,电厂补库偏缓,以长协煤为主整体煤价稳中震荡。

➢9月~10月中下旬:南方地区夏季高温延续,叠加煤化工行业部分产能集中释放,煤价“淡季不淡”特征再次凸显,动力煤价格小幅上行后震荡持稳。

➢11月~至今:暖冬致供暖季需求不及预期,叠加供应未有趋缓态势,煤价弱势下行。

3.2.供应:国内增量有限,25年进口或稳中有降

3.2.1.国内:24年跟随山西波动,25年预计净增约5000万吨

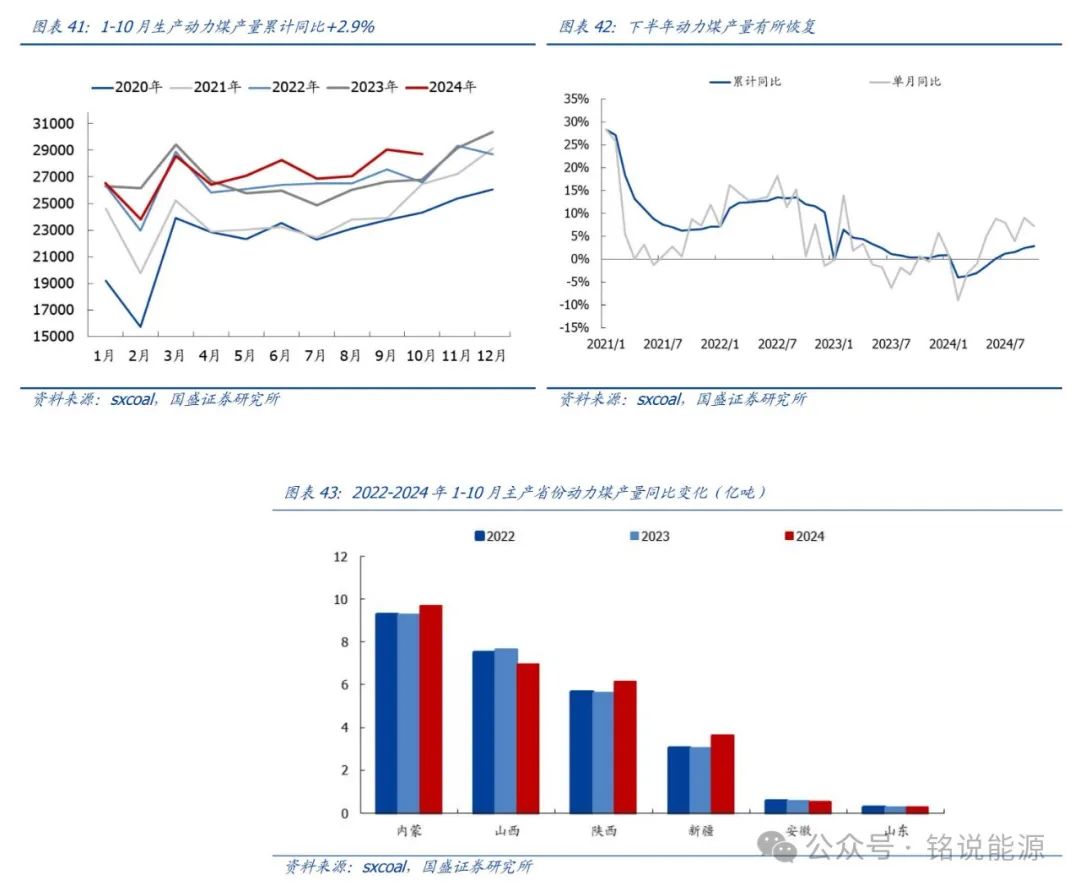

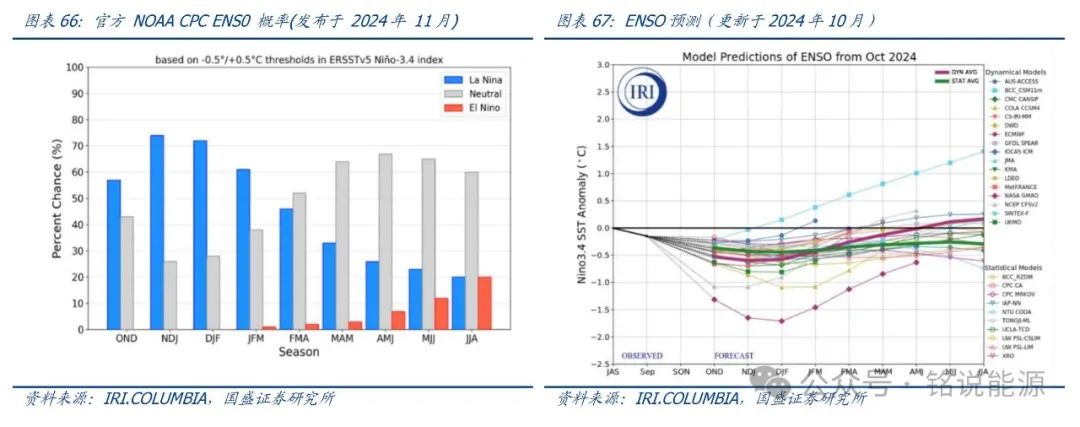

全年产量跟随山西前低后高,2024年动力煤供应量预计增加约5000万吨,增速约1.6%。根据sxcoal数据,1-10月全国生产动力煤27.2亿吨,累计同比增加2.9%。

➢山西产量前低后高。上半年“山西开展煤矿三超和隐蔽工作面专项整治”,此举导致山西省1~5月动力煤煤产量累计同比-18.6%,自4月以来(国家安委会帮扶督导结束)山西省开展“提质增效”行动,产量逐步恢复至23年同期水平。1~10月,山西动力煤累计产量6.94亿吨,同比-9.4%,降幅较1~5月收窄9.2pct;

➢内蒙反超山西,重回第一。2024年1-10月内蒙古累计产量9.7亿吨,同比 4.45%;

➢新疆仍是最大增量来源。2024年1-10月新疆累计产量3.63亿吨,同比 18.65%,增速全国首位,亦是未来增量的主要来源;

➢安徽受安全事故影响,产量遭受拖累。2024年1-10月安徽累计产量0.54亿吨,同比-2.73%,主因受煤矿事故影响,安全压力骤增。

展望 2025年,考虑到2024年上半年山西集中减产影响以及我们对明年煤矿产能投放情况的梳理,我们预计 2025年动力煤供应量约33.4亿吨,同比增长1.4%;对应2025年有效供应量约39.4亿吨,同比增长1.4%。

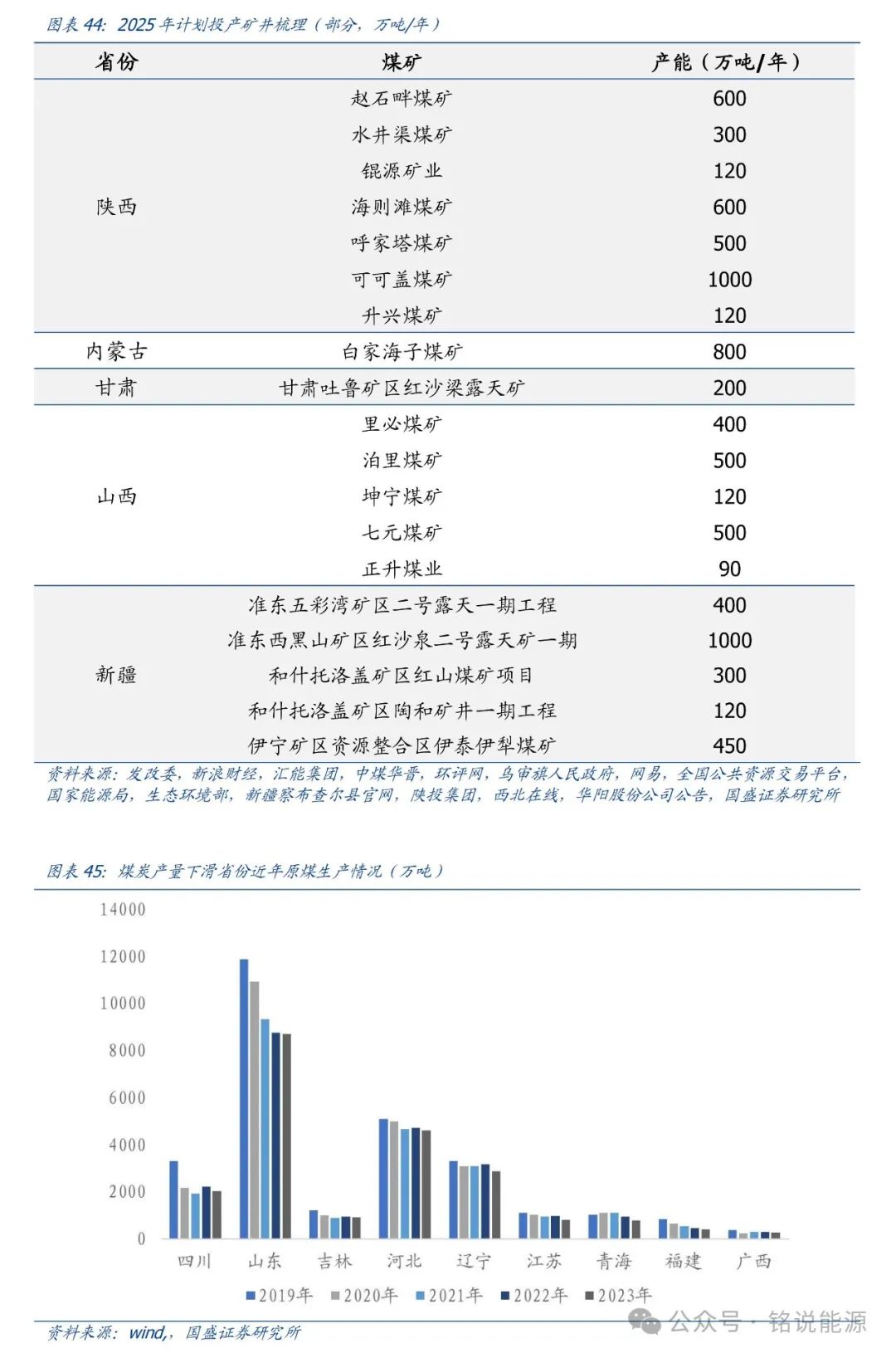

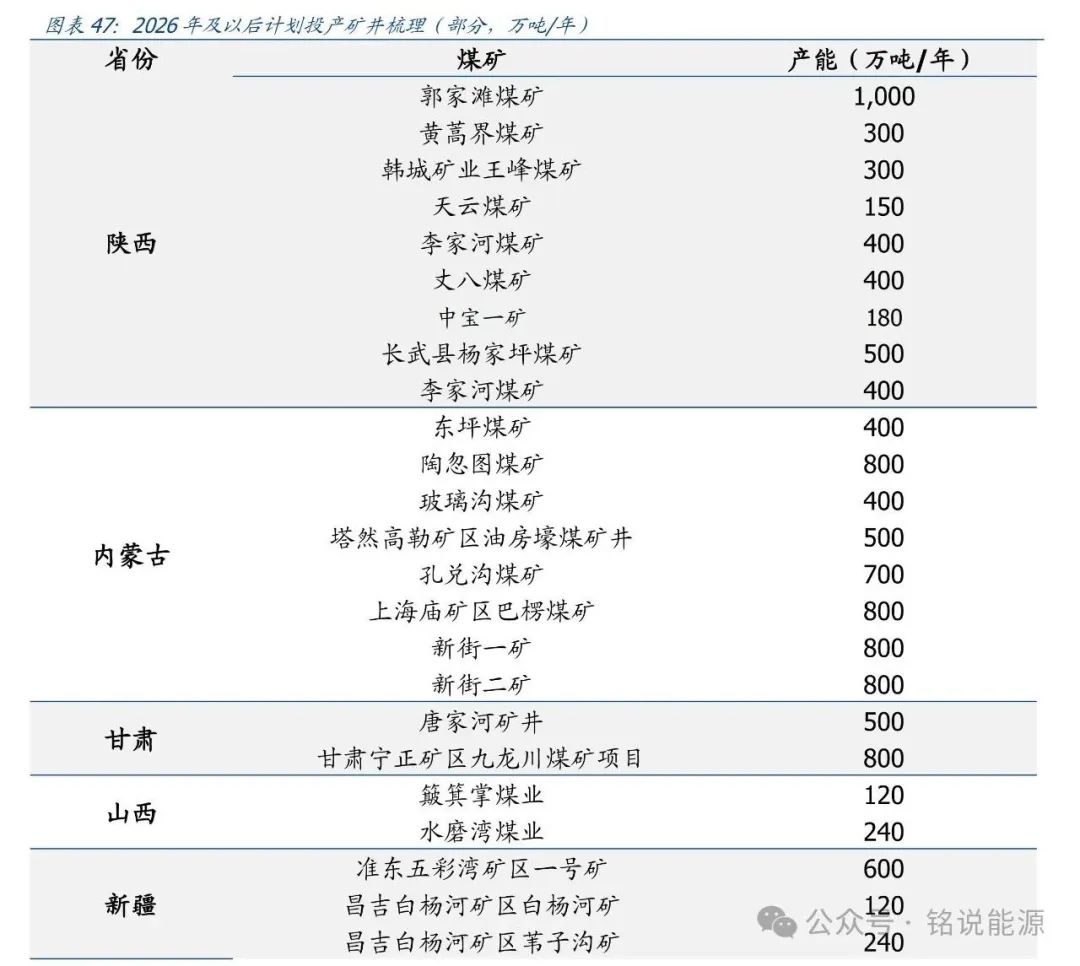

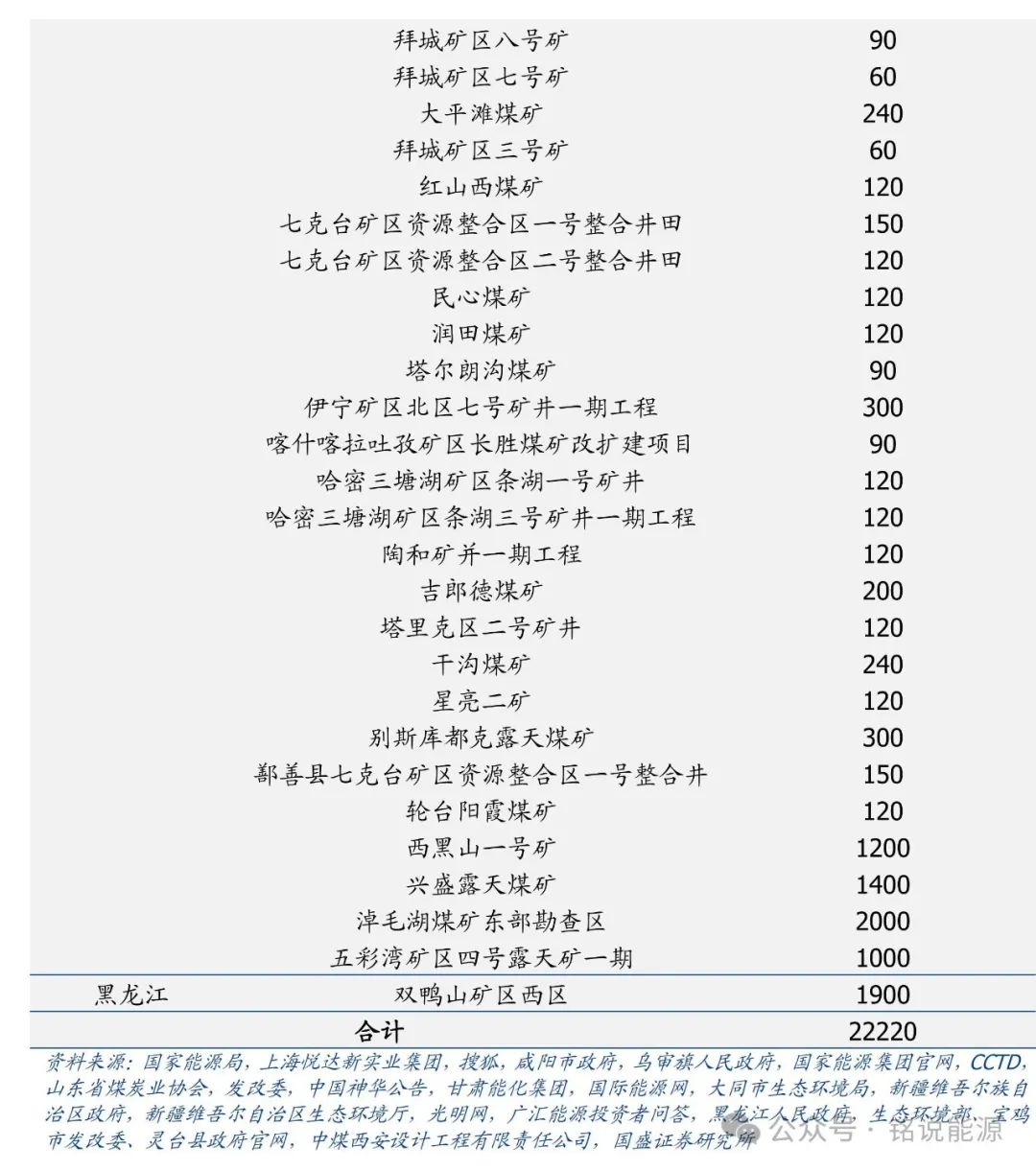

长期来看,通过对国内目前所有在建煤矿进行梳理(不完全统计),涉及煤矿51座,合计产能22220万吨(该部分产能是我国未来增量的最主要来源),假设矿井平均建设周期3年左右(不含手续办理),产能投放或于2026年后逐步下滑;此外,考虑到煤炭作为不可再生资源,随着开采年限的增长,亦面对资源枯竭、产量下滑的压力(尤其非主产区),因此从长周期角度而言,煤炭产量天花板逐步显现,我们预计2027年~2028年前后动力煤产量或达峰值,随后开始下滑,煤炭资源将显得愈发稀缺。

3.2.2.进口:24年超预期,25年或稳中有降

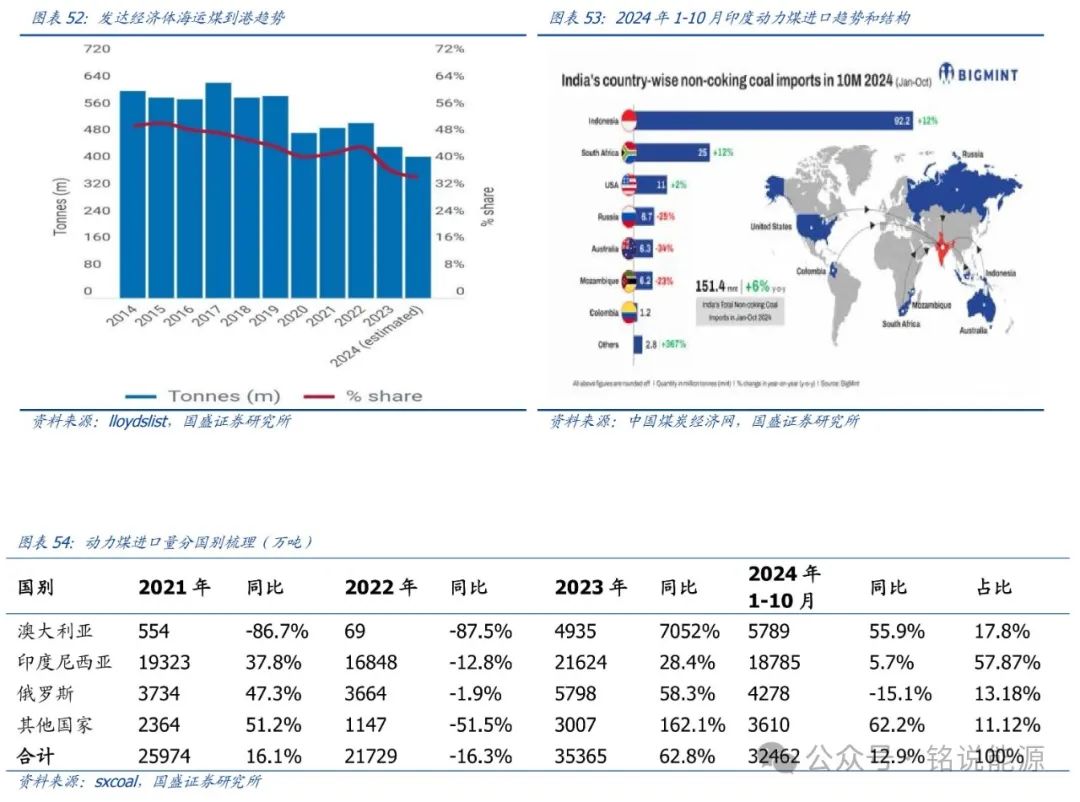

24年煤炭进口量超预期,结构略有调整。2024年1-10月我国进口动力煤3.25亿吨,同比增加12.9%,增速较去年有所回落,去年同期增速69.91%。分国别来看,2024年1-10月我国从印尼进口动力煤1.88亿吨,同比上涨5.7%,占比57.9%,占比较2023年全年下降3.28pct;从澳大利亚进口动力煤5789万吨,同比增加55.9%,占比17.8%,占比较2023年全年上升3.88pct;从俄罗斯进口动力煤4278万吨,同比减少15.1%,占比13.2%,占比较2023年全年减少3.22pct。

我们认为2024年动力煤进口超预期最为核心的原因是进口利润持续高位(海外需求整体疲软,国际煤价未能走出独立行情,基本跟随国内煤价波动,且留有不错利润),预计2024年全年累计进口动力煤约4亿吨,同比增长13.8%。

➢欧洲需求疲软。根据BIMCO航运数据来看,2024年1-10月欧洲海运煤进口同比下降22%,发达经济体煤炭进口量同比下降6%;

➢日韩和中国台湾(JKT)地区需求疲软。2024年1-10月,日本煤炭进口量累计为1.37亿吨,比上年同期下降1.6%,2024年1-10月,韩国煤炭进口总量为9608.4万吨,比上年同期下降3.7%,2024年1-10月,中国台湾进口4740万吨,同比下降6.2%;

➢印度国内继续增产,进口增量不及预期,以试图降低对外依赖。2024年1-10月,印度煤炭总产量累计为8.89亿吨,比上年同期增长7.5%,随着热浪催化退却,叠加国内自产量快速补充, 2024年1-10月,印度动力煤进口量累计为1.514亿吨,同比增长6%,但10月动力煤进口量仅为1356万吨,同比骤降31.8%,是15个月来最快的收缩速度,也是自 2023 年 7 月以来首次连续下降。

➢印尼煤炭产量增速虽有所放缓,但绝对增量依旧偏高。截至2024年11月15日,印尼全国煤炭产量达到7.7亿吨,已超过政府确定全年7.1亿吨的计划目标。

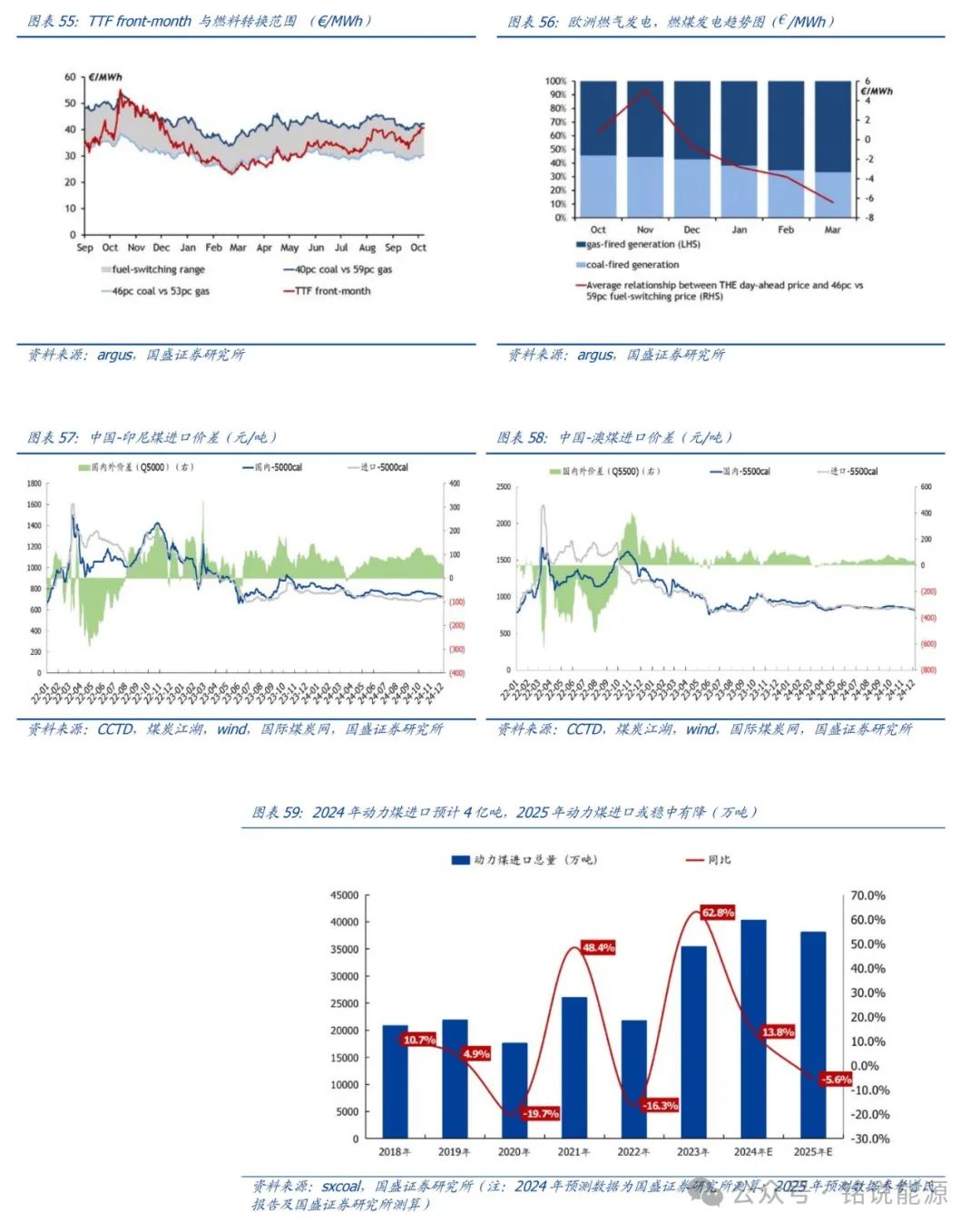

展望2025年,参考普氏等预测数据,我们预计动力煤进口或稳中有降,难超预期,全年水平或在3.8亿吨左右,同比下滑5.6%。

➢24年动力煤对外依存度或高达11.9%,在能源安全愈加重要的背景下,或需降低对外依存度;

➢受国内煤价下行&人民币贬值影响,国内外价差正在迅速收窄;

➢全球供应仍面临不确定性。俄罗斯制裁&运费&物流限制,印尼、澳洲或受拉尼娜天气影响;

➢欧洲等地煤电淘汰/下滑速度不及预期。欧洲天然气溢价超过煤炭。2024年9-10月,中东的地缘政治紧张局势导致天然气价格上涨,根据argus报告数据,在2024年10 月 3 日- 4 日,即使效率42% 的老旧燃煤发电站的运营利润也将高于效率60% 的最新燃气电厂。

3.3需求:25年火电需求有望改善,化工仍是亮点

3.3.1.24年火电不及预期,25年增速或达2.0%

24年火电不及预期主因水电出力超预期。从节奏上来看,2024年3-7月受来水超预期影响,火电明显低于预期,但8月后受高温天气强度大、持续长,且来水超预期转弱至历史低位的影响,火电全年节奏“前低后高”,也影响市场对煤碳需求的预判。

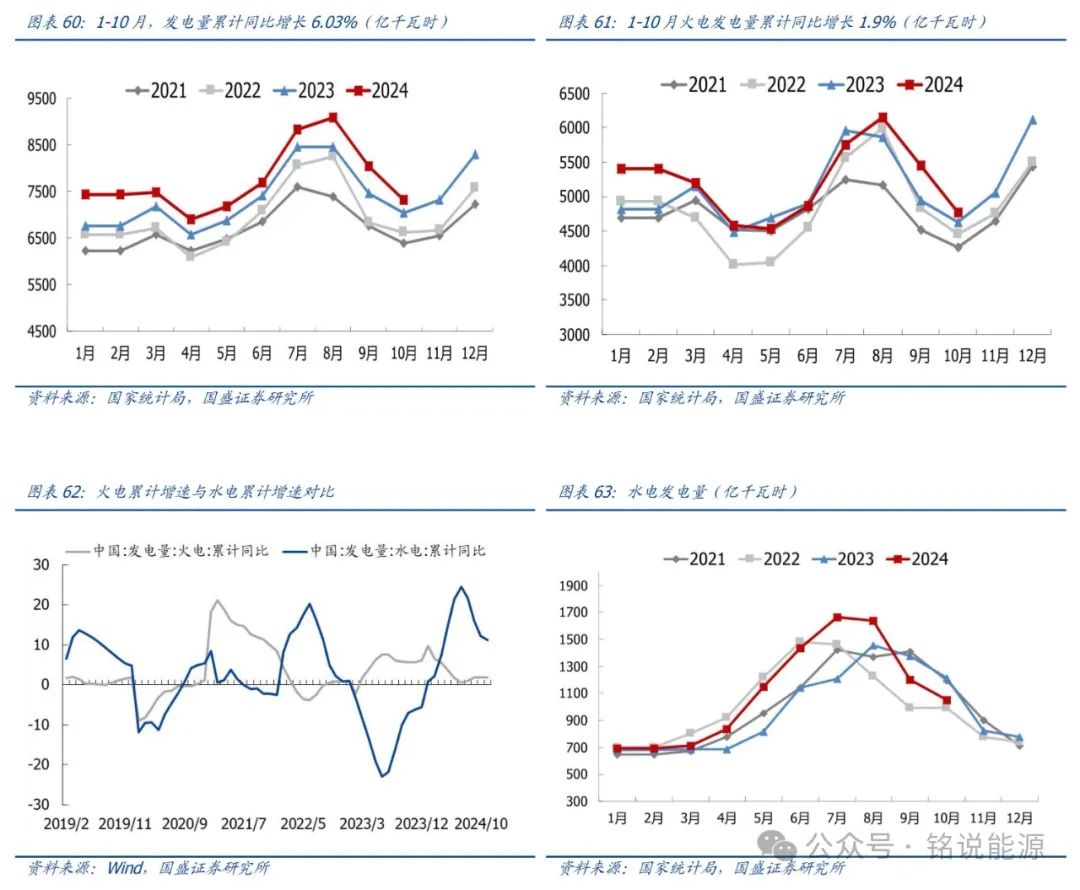

➢根据国家统计局数据,1-10月份,累计发电量77351亿千瓦时,累计同比增长6.03%。其中,1-10月火电累计发电量52230亿千瓦时,同比增长1.9%。 2024年1-9月电力需求累计耗煤19.7亿吨,同比增长2.58%。

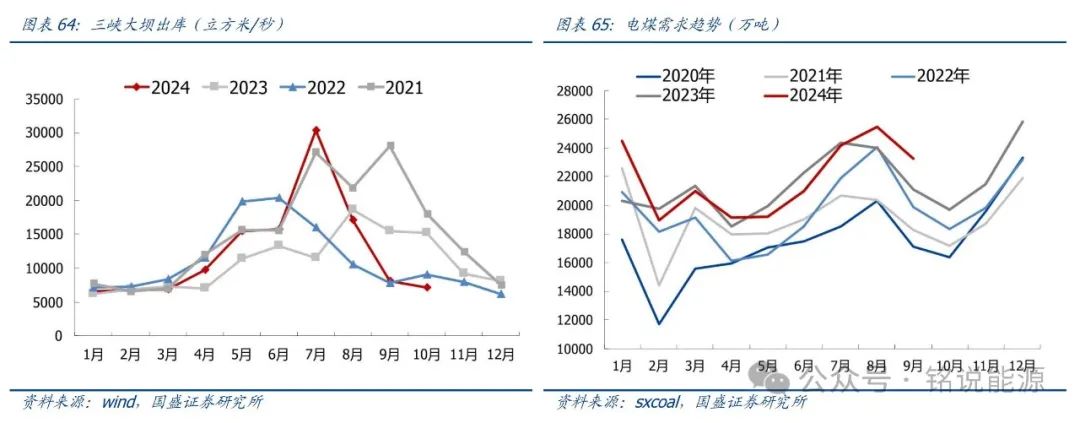

➢从2024年3月开始水力发电明显改善,8月后逐渐回落。3-10月水力发电同比增速分别为4.17%、22.08%、40.83%、25.92%、37.90%、12.49%、-12.99%、-13.36%。2024年1-10月水力发电累计11072万千瓦时,累计同比增长11.53%。3月至7月底,三峡大坝出库流量日均15675立方米/秒,同比增加55.22%。水电出力上升后,火电同比增速明显回落,3-7月火电同比增速分别为1.1%、1.9%、-3.2%、-0.5%、-3.5%。8月后,情况反转,8月-10月水力发电同比增速分别为12.49%、-12.99%、-13.36%,8月-10月底三峡大坝出库流量日均10831立方米/秒,同比减少34.17%,火电增速明显恢复,8-10月火电同比增速分别为5.0%、10.1%、3.0%。

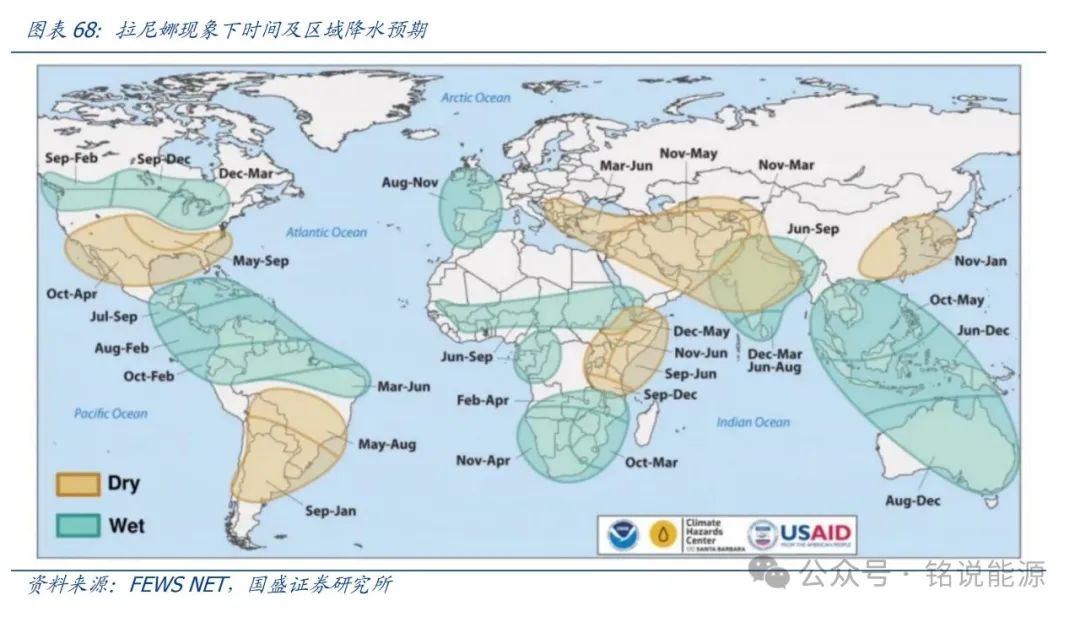

拉尼娜概率仍在,若发生则水电增速有望明显缓解,且有概率发生冷冬。拉尼娜是厄尔尼诺的相反阶段,现象主要为赤道太平洋中东部地区低于平均海面温度,以及在几个FEWS NET(全球饥荒警告系统)区域持续数月到多个季节的异常降水模式。根据最新的官方 CPC ENSO 展望(发布于 2024 年 11 月 14 日),预测拉尼娜现象将在2024年10月~12月开始(概率为53%),并持续到 2025 年 1 ~3 月。

2025年火电增速有望扩大。2024年在2023年风&光新增装机远超预期(较2022年翻倍),厄尔尼诺背景下来水改善,均对火电产生明显挤出,火电增速也明显放缓(2023年火电增速6.4%,基数亦较高)。展望2025年我们认为能源转型初期面临新旧动能转换,在下述场景的带动下,用电需求或持续超过GDP增速(即用电弹性系数大于1)。我们预计全年用电增速6%左右,考虑到2025年水电继续高增速预期明显减弱,且拉尼娜预期依旧,亦有望面临枯水期,我们预计2025年火电增速或将扩大至1-2%左右,具体幅度主要取决于水电增速和全年经济增速情况。

➢受益于终端电气化水平的提升;

➢新兴装备及制造等高耗电行业的快速增长;

➢线下消费场景修复及新能源车充换电配套设施快速发展;

➢冬夏极端气候提升电力需求,居民生活用能持续增长。

3.3.2.化工耗煤大概率延续高增,支撑非电需求

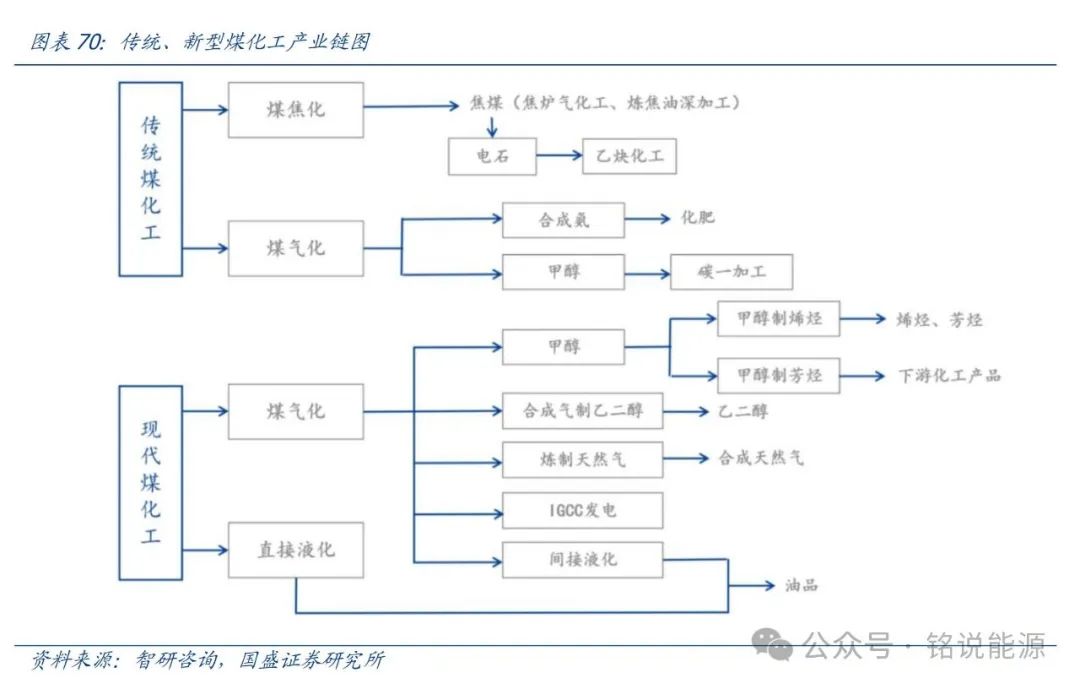

煤化工产能增量是耗煤需求核心。传统煤化工产品主要是甲醇、乙二醇、尿素等,煤制烯烃作为现代煤化工的重要组成部分,其发展势头迅猛,主要是通过替代传统炼化来实现经济性。除了考虑煤化工利润对开工率的影响外,近几年煤化工产能增量强度远大于开工率波动,即尽管市场波动可能会影响煤化工企业的开工率,但煤化工产能的增长速度远超预期,化工耗煤亦逐渐成为“非电煤”需求增量引擎,叠加化工用煤多为高卡煤,其对价格波动更敏感,亦成为市场煤价的核心催化。

➢煤化工主要品种包括甲醇(煤制产能占比约78%)、乙二醇(煤制产能占比约40%)、尿素(煤制产能占比约73%)、PVC(煤制产能占比约79%)、烯烃(煤制产能占比约25%)等。

新疆煤化工产业快速发展为非电煤需求长期赋能。新疆坐拥优质煤炭资源及低成本优势,新疆煤化工产业得到快速发展,尤其在国家提出“三基地一通道”建设后,新疆建设国家大型煤炭煤电煤化工基地明确,煤化工项目投资力度加大,新疆煤化工产业发展规模、产品产量持续扩大、初步形成以准东、吐哈、伊犁等为主的煤化工产业发展集聚区和以煤制天然气、煤制烯烃、煤制 1.4—丁二醇、煤炭分级分质利用等为主的现代煤化工产业发展格局。

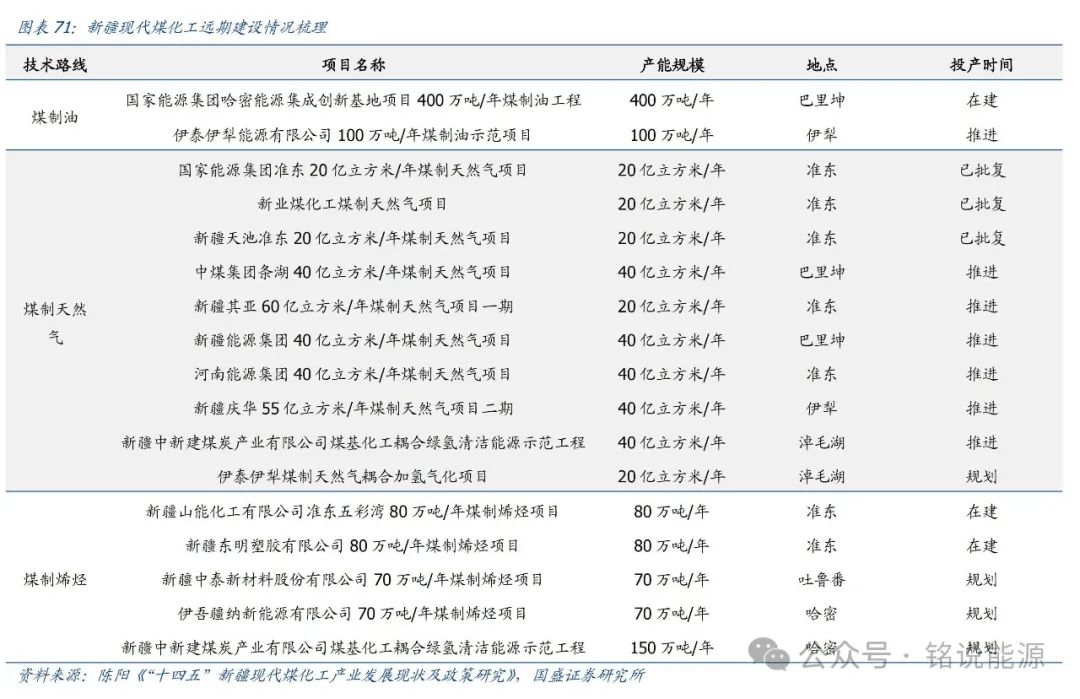

➢据陈阳《“十四五”新疆现代煤化工产业发展现状及政策研究》不完全统计, 截至2023年底,新疆已投产煤制天然气、 煤(甲醇)制烯烃、 煤制乙二醇项目产能分别为33.75亿立方米/年、 68万吨/年、185万吨/年。

➢新疆煤化工远期“加速”:疆内,洁净能源多联产项目、资源化综合利用制甲醇升级示范项目、100万吨/年醋酸和15万吨/年醋酐等项目有望于2024年年底建成投产;以煤制烯烃项目为代表的一批重点项目前期手续办理完毕开建,国能哈密煤制油、国能准东煤制气、天池能源煤制气等项目启动前期手续,未来3~4年将有一批重点项目建成投产,为产业发展形成新的支撑。

➢新疆煤化工逐渐延申“高精端”:针对产业链偏短、下游产品偏少的瓶颈,新疆提出以乌鲁木齐、昌吉、哈密、吐鲁番等煤化工产业主要集中区为依托,加快煤化工中下游产业链的化工新材料和精细化学品发展,持续扩大煤制天然气产业规模,大力发展煤制烯烃、煤制芳烃、煤制乙二醇等现代煤化工项目,积极推进低阶煤分级分质利用,拓展延伸产业链条,做细做好高端聚烯烃、高端聚酯、长纤、高档瓶级聚酯等高附加值产品以及聚丁二酸丁二酯(PBS)、聚对苯二甲酸丁二酯(PBAT)等煤化工特色产品。

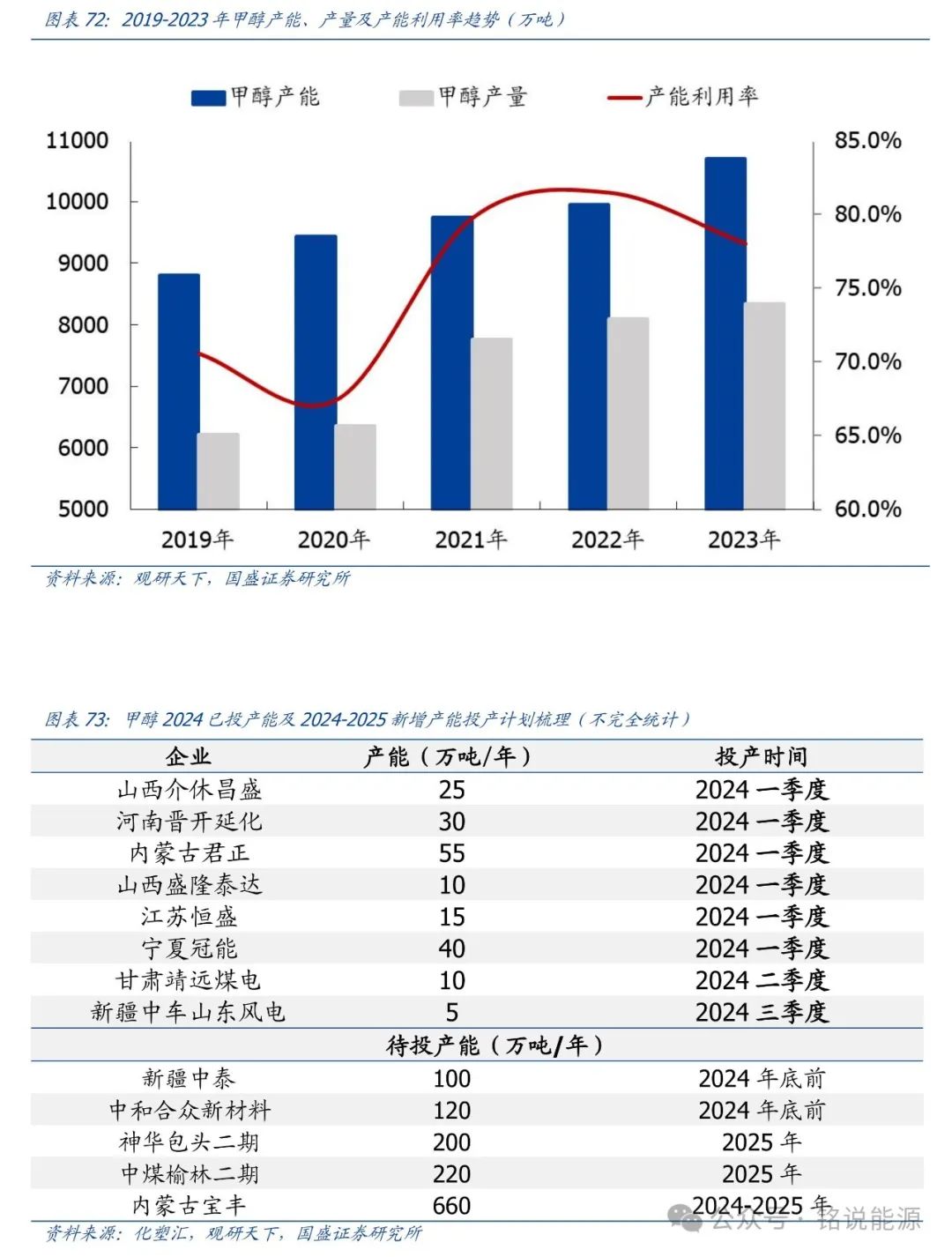

甲醇:截至2023年底,我国甲醇总产能约10700万吨,2019-2023年产能复合增速约4.0%,产能利用率平均75%。根据目前已知数据统计,截至2024年Q3,新增甲醇产能约190万吨,2024年底至2025年甲醇待投产产能(包含一体化装置),约1300万吨,产能陆续投产有望继续推动甲醇行业煤耗水平增长。

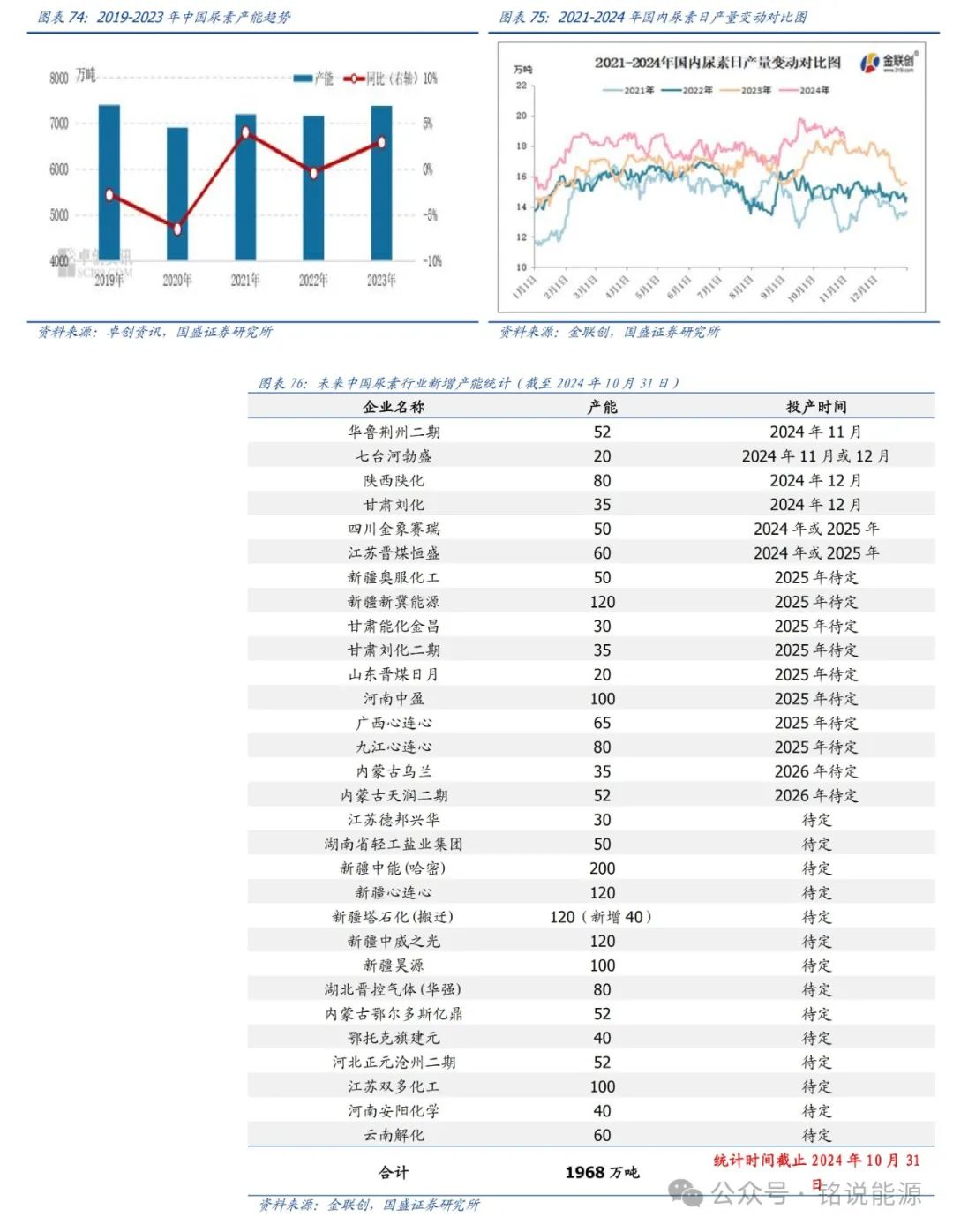

尿素:2023年中国尿素市场基本完成新旧产能置换,截至2023年底尿素产能7381万吨,同比 3.01%。根据卓创资讯数据,2024年-2025年中国仍处于尿素产能增长周期,预计2024年中国尿素新增产能720万吨,均为煤头中小颗粒产能,根据金联创数据,2025年底国内尿素产能或将达到8300万吨附近,国内尿素产量将有望突破6900-7000万吨,2025年以及未来国内尿素新增产能预计接近2000万吨。亦为中长期化工用煤需求主要增量点。

煤制烯烃:利润性价比为核心。烯烃的主要生产工艺包括油制(以石脑油裂解为主)、煤制(含外购甲醇)和轻烃裂解三大类。其中,石脑油裂解工艺是烯烃的主流生产路线。我国由于轻烃资源不足,轻烃裂解处于起步阶段,烯烃产能以油制为主,煤制为辅。煤制烯烃中自产煤在原料成本上具有明显优势,叠加2023年下半年以来油价高企,煤制烯烃成本优势更为凸显。

根据卓创资讯研究数据,当原油价格低于40美元/桶时,石脑油制烯烃的成本优势非常明显。当原油价格在40-70美元/桶之间时,石脑油和煤制烯烃的成本差距逐渐缩小,而煤制烯烃的经济性开始显现。一旦原油价格高于70美元/桶时,煤制烯烃的成本优势将更加明显。根据百川盈孚研究数据,当国际油价超过60美元/桶时,煤制烯烃项目基本具有成本竞争力;如按煤化工一体化方式布局,将原煤生产成本控制在200元/吨以下,则国际油价在50美元/桶时即具有竞争力。

市场担心2025年油价下行压力会带来煤制烯烃利润性价比进而影响开工率,但综上数据经济性对比来看,煤制烯烃(尤其一体化项目)利润性价比依旧,且根据EIA最新预测数据,2025年油价并未有大幅下行压力,EIA预计持续的地缘政治风险和欧佩克 减产条件下,2025年Q1布伦特原油平均价格将达到每桶78美元。全球石油产量增预计将在2025年Q2开始增加,布伦特原油价格在2025年下半年预计将降至平均每桶74美元。结合EIA预期数据,油价平均高于70美金/桶,煤制烯烃成本优势依旧突出,预计2025年开工率延续高位,叠加新产能释放,用煤需求增量可期。

综上,考虑到甲醇、尿素等产品2025年仍处于产能集中投产阶段,增加用煤基数,叠加煤制烯烃2025年利润性价比依旧,开工率延续高位,用煤需求增量可期,我们预计2025年化工用煤延续高增长趋势,或将成为“非电煤”需求核心亦带来煤价向上弹性催化。

3.4.展望:价格波动加剧,谨慎乐观

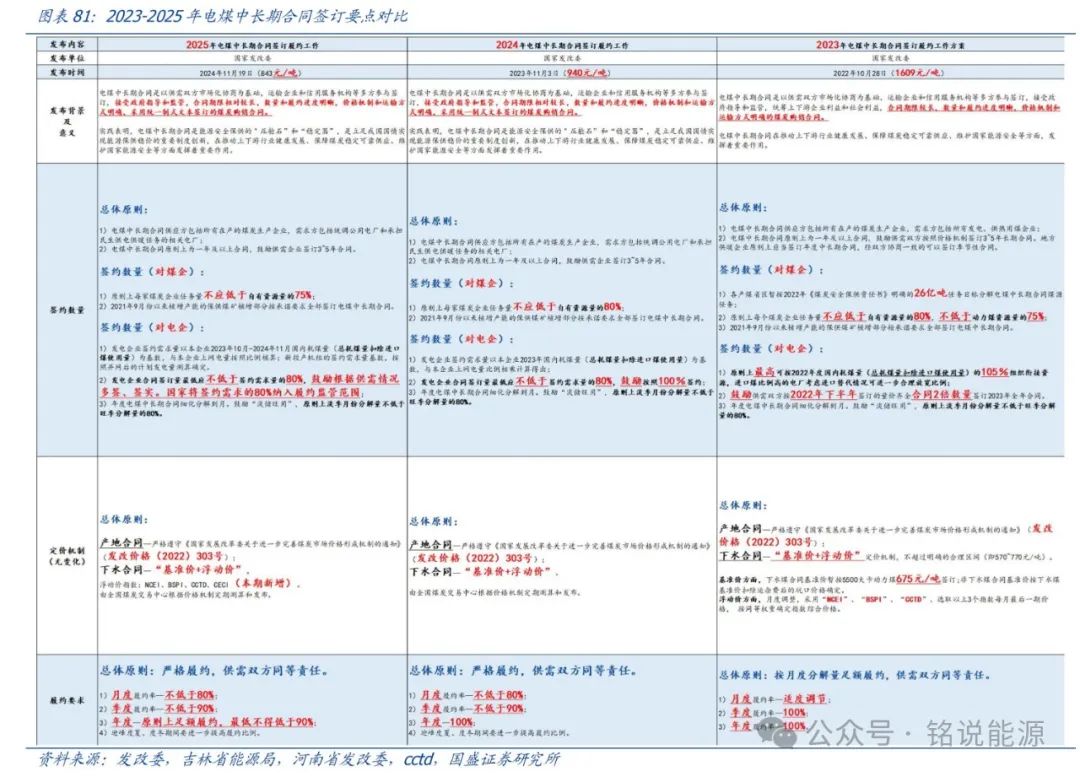

2025年电煤长协基准价未变,增加浮动价CECI指数,履约要求和煤企签订比例小幅下降,预计不会影响价格方向,但会加剧价格波动。

➢煤企签约数量从不低于自有资源量80%调整至75%;

➢电厂履约率年度要求从100%调整至原则上足额履约,最低不得低于90%;

➢长协价格指数浮动价增加了CECI指数;

要求电煤中长期合同应有明确的质量条款并纳入履约监管,保障供应煤质。“优质优价、低质低价”原则,明确煤质偏差结算机制,鼓励协商确定热值折算系数。

依据上述分析,我们认为2025年动力煤市场供需边际改善,预计北港动力煤(Q5500)全年价格主要围绕750~900元/吨运行(下有国内外成本支撑,上受高库存&疆煤压制),中枢830~850元/吨。

4. 炼焦煤:“以钢定焦、以需定价”,期待逆周期调节进一步发力

4.1价格回顾:震荡下行,创21年5月以来新低

震荡下行,创21年5月以来新低。2024年初至今(截至12/6)京唐港主焦煤均价1924元/吨。

➢春节前,受主产区矿难催化和下游冬储补库的影响,焦煤价格较为坚挺;

➢春节后,随着补库需求、矿难催化弱化,焦煤价格下行,叠加3月终端需求超预期疲软,地方资金到位迟缓,基建等终端需求难以释放,钢厂利润承压带动焦煤价格快速调整至低位;

➢三月中下旬四月中上旬:下游需求底部边际好转,焦煤库存历史低位,随着补库启动,价格强势反弹;

➢四月中旬至6月末:焦煤价格反弹后,终端需求进一步催化减弱,下游补库结束,回归至“钢材终端需求→去库速度→铁水产量”为焦煤价格核心;

➢7月中旬8月底:螺纹换标准影响叠加预计偏弱,钢厂利润快速下行,钢厂减产兑现,焦煤需求短期快速下滑,带来焦煤价格集中调整;

➢9月至今:“以钢定焦”,“弱现实、强预期”格局呈现,炼焦煤市场强预期上行后,鉴于基本面整体偏弱,价格震荡下行。

4.2.国内:山西主导,25年存恢复性增长可能

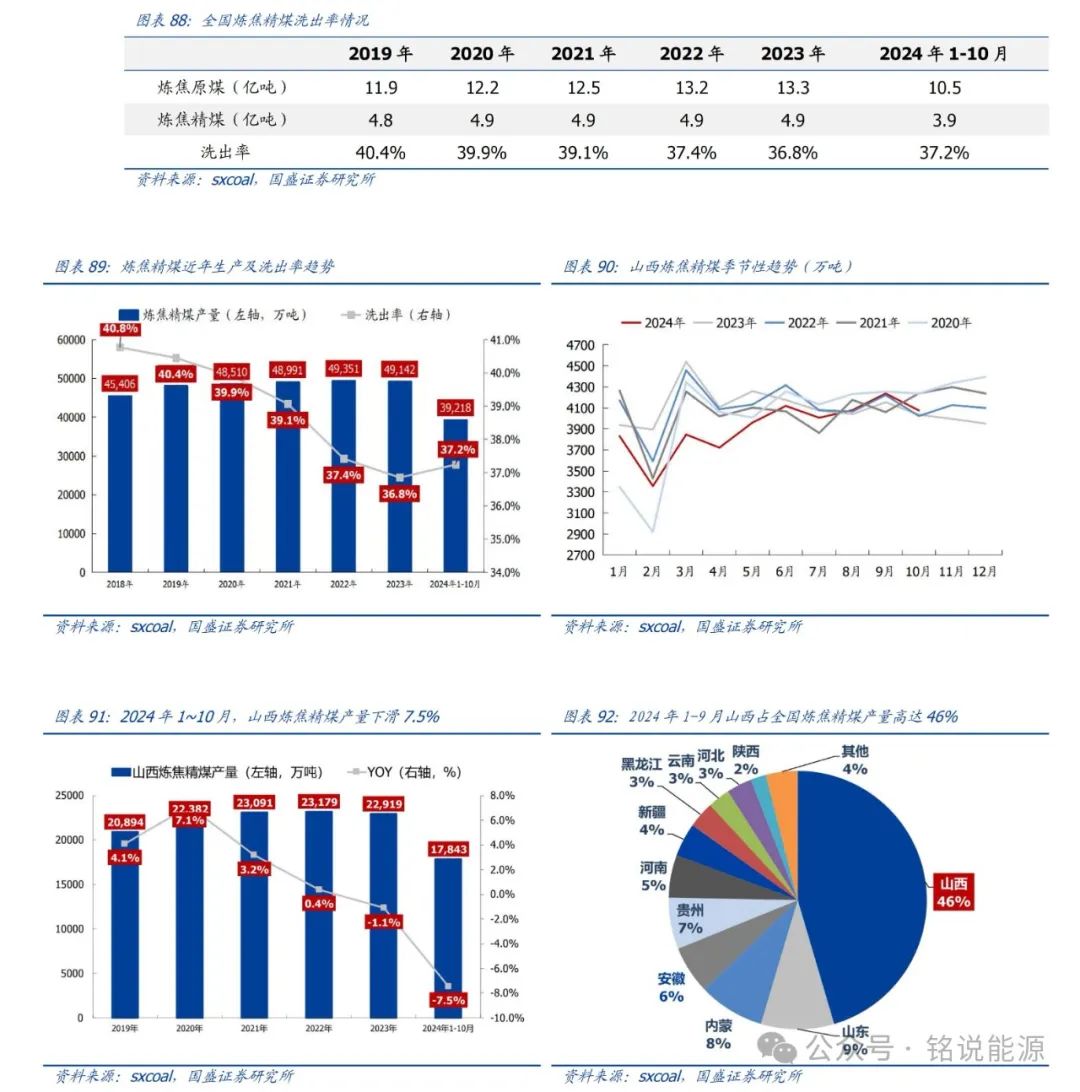

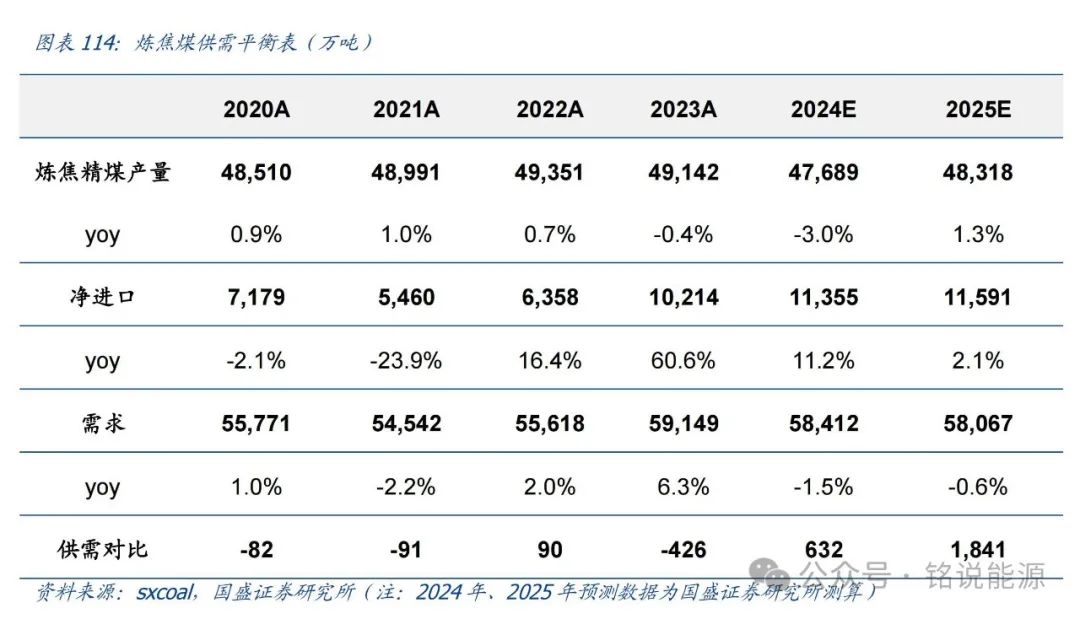

受山西拖累,24年全国焦煤产量明显下滑。从储量来看,我国炼焦煤储量为1569.6亿吨,占我国煤炭总储量的20%~25%,属于稀缺资源。2023年国内炼焦精煤已现拐点,累计生产4.9亿吨,同比-0.4%,洗出率持续下滑至36.8%。今年受山西减产影响,产量下滑幅度加大,1~10月国内炼焦精煤累计生产3.92亿吨,同比-4.8%;其中山西1~10月产量1.78亿吨(6月后产量逐步恢复至正常水平),同比-7.5%。我们预计2024年全国炼焦精煤累计产量4.77亿吨,同比-3%。

展望2025年,我们预计炼焦精煤产量有望恢复至4.83亿吨,较2024年增加1.3%。

➢增量主要源自山西恢复性增产;

➢存量矿井面临资源枯竭、煤质下滑等,导致近年来炼焦精煤洗出率呈现逐年下滑趋势。

4.3.进口:以蒙为邻,“高价高量、低价低量”

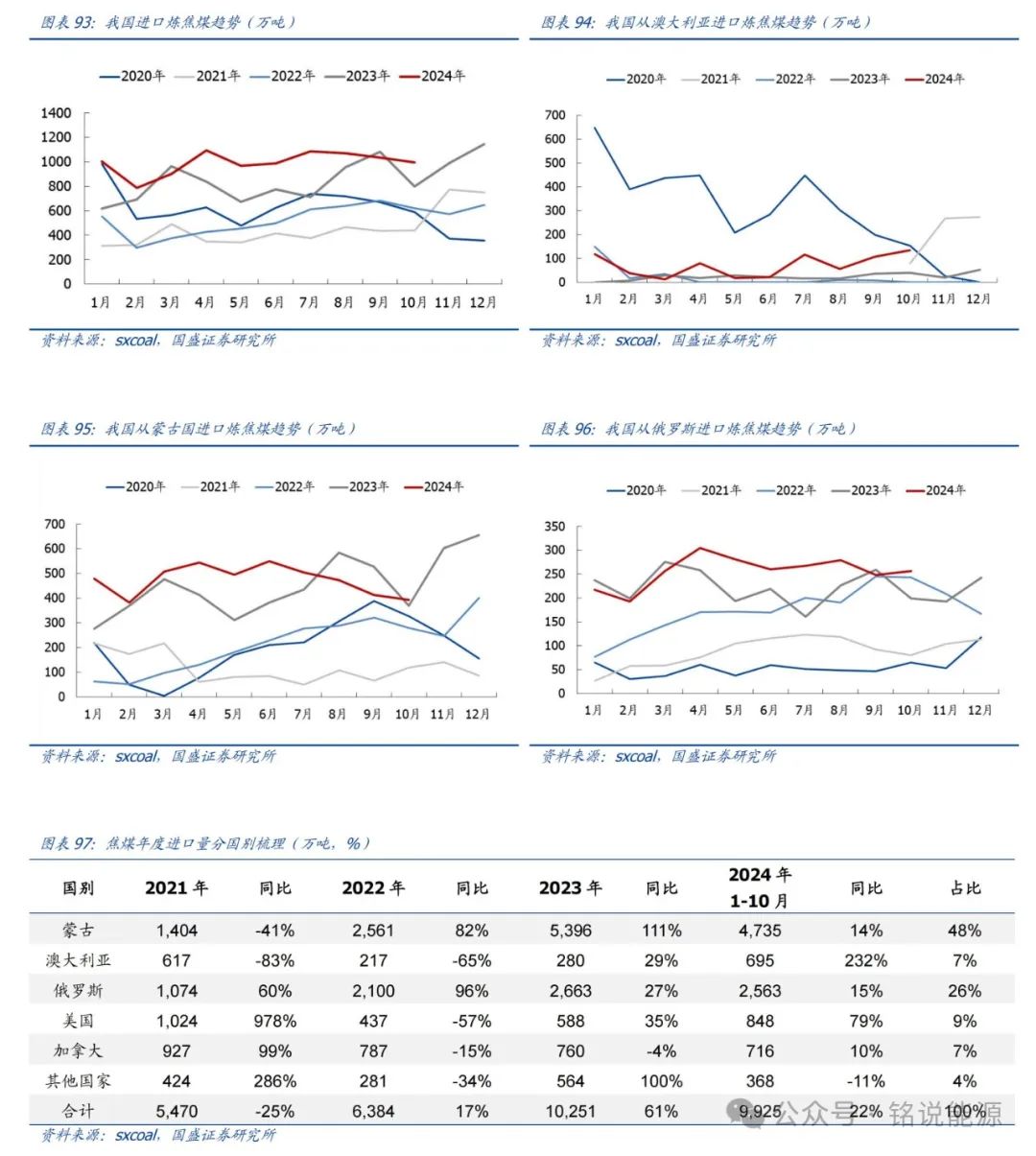

2024年焦煤进口数量符合预期。2024年1-10月,我国进口炼焦煤9925万吨,同比增长22.3%,其中,从蒙古国进口炼焦煤4735万吨,同比增长14.4%,占比48%;从俄罗斯进口炼焦煤2563万吨,同比增长15.0%,占比26%。蒙古仍为我国炼焦煤主要进口国。

我们预计11、12月焦煤进口数量环比有所下滑,2024年全国累计进口焦煤约1.1亿吨,同比 10.8%。

➢近期受国内焦煤需求疲软影响,蒙煤销售困难,监管库库存接近满库水平,倒逼蒙煤进口数量有所回落;

➢近期受国内焦煤价格下行&人民币贬值影响,海运焦煤进口存在倒挂现象。

2025年炼焦煤进口预计以价定量,“高价高量、低价低量”。

➢以价定量:蒙古焦煤进口价格优势依旧,“以需定量”进口预期仍在,参考蒙古国焦煤上市公司财报数据,2024H1蒙古焦煤吨煤开采加运输成本42.9美元/吨、南戈壁吨煤现金成本39.5美元/吨,较国内焦煤企业成本具有明显优势,进而蒙古焦煤进口主要路径为“国内焦煤价格低、销售不畅→中蒙进口口岸库存高→倒逼进口量下滑”,而并非降价至蒙古国煤炭生产成本,反过来若国内明年焦煤价格超预期,亦会带来蒙古国焦煤进口顺畅,进口量上行。

➢蒙古:根据已经提交至国家大呼拉尔(议会)讨论的2025年预算草案,蒙古国计划出口8300万吨煤炭,结合出口中国占比及炼焦煤进口占比约70%来看,按上述规划,2025年预计从蒙古国进口炼焦煤5700~5800万吨,相比2024年年化进口量增长约0.3~2.1%(增量约20~120万吨),但实际增量仍取决于国内焦煤市场强弱。

➢俄罗斯:由于制裁导致俄煤出口下降、叠加煤炭价格下降、成本高昂以及东部矿区铁路基础设施运能不足,俄罗斯煤炭公司Mechel暂停了其子公司YuzhnyKuzbass的Olzherasskaya-Novaya矿山(0lzherasskaya-Novaya煤矿的设计产能为180万吨/年,剩余储量估计约为2亿吨,主要煤种是焦煤),截至2024年8月,俄罗斯130家煤矿企业中已有64家亏损、毫无盈利。此外关注2025年俄罗斯埃尔加沿海煤炭港口铁路修建情况,2024年12月,俄罗斯政府称计划加速修建世界预测储量最大的煤田通古斯卡煤炭盆地到哈巴罗夫斯克边疆区的煤炭运输铁路,该铁路将横跨俄罗斯远东和西伯利亚地区,最终与位于中俄边境附近的俄罗斯埃尔加沿海煤炭港口连接起来,该建设项目已被列入俄罗斯“加速建设项目清单”,要求在9至21个月的时间内加速实施。目前埃尔加港四个码头的设计能力为每年3000万吨,若建成投产将增至每年5000万吨,增量近2000万吨,不容小觑。综上,2025年俄罗斯焦煤出口影响多元,长期铁路运输压力和煤企经营负反馈已现,为俄煤至华增量带来挑战,叠加俄乌战争的发展及俄罗斯港口扩容的兑现亦会增加中国进口俄煤布局。

➢长期:焦煤进口增量主要关注中蒙口岸铁路建设进度,根据蒙古国相关规划,新建的4条中蒙边境铁路建设顺序依次为:嘎舒苏海图-甘其毛都铁路、西伯库伦-策克铁路、毕其格图-珠恩嘎达布其铁路、杭吉-满都拉铁路。根据2024年8月蒙古国政府办公厅主任尼·乌其日勒会上预期“随着跨境铁路建设工程完成,预计蒙古国煤炭出口将增加 3000万吨。”,结合出口中国占比及炼焦煤进口占比约70%来看,焦煤进口增量约2000万吨,但考虑到中蒙铁路建设不确定性高,蒙煤进口利润优势亦有波动风险,铁路建成后非煤大宗商品进口亦有占比增长挤占蒙煤进口的趋势。

4.4.需求:期待政策加码

2024年地产拖累依旧明显,制造业&出口难再对冲。2024年年初至12月6日当周,247家钢厂铁水日产量平均为229.7万吨,同比减少4.2%。整体需求疲软主要系几个原因:

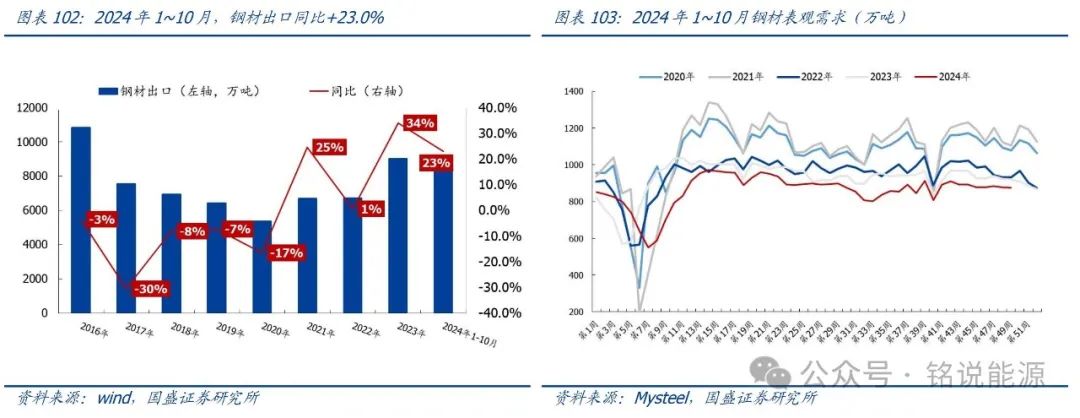

➢外需强于内需,外需增速回落,内需增长乏力。2024年1-10月全国出口钢材9189万吨,同比增长23.0%,出口同比增速较2023年全年增速34.1%回落11.1pct,剔除钢材直接出口数量后,表观消费量不增反降,年初至12月6日当周,钢材表观需求42132万吨,同比下降7.0%。

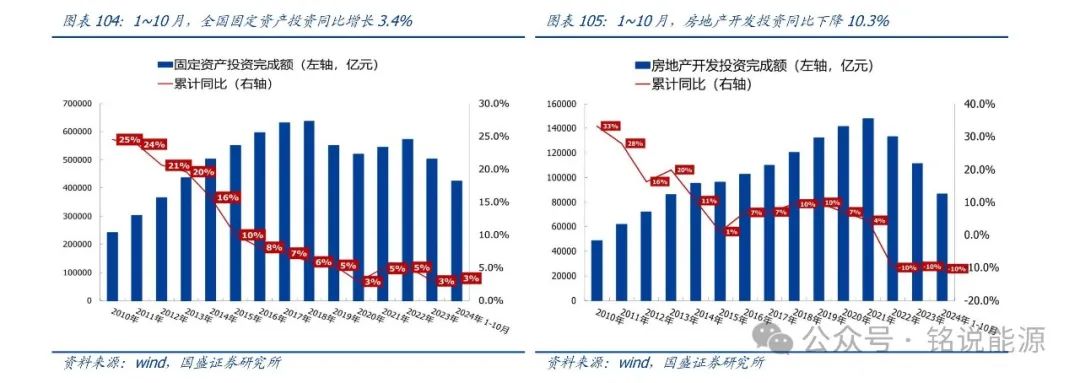

➢建筑用钢需求不及预期。地方化债过程中中央政府投资替代融资平台投资的过程中出现的项目和资金匹配困难,导致基建项目中断,建筑用钢需求低迷,2024年1-10月全国固定资产投资同比增长3.4%,尤其是房地产开发投资同比下降10.3%,建筑用钢材需求增长乏力,主要表现为截至12月6日当周,线材表需累计同比减少21.3%,螺纹钢表需累计同比减少17.4%。

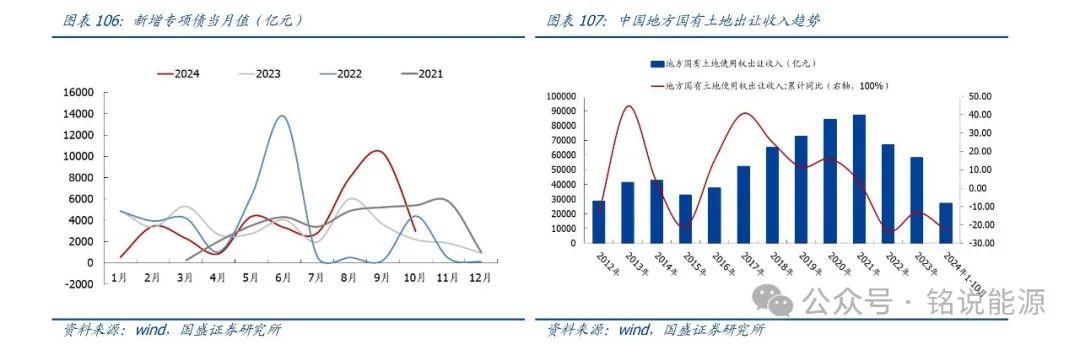

政策“组合拳”持续出台,2025年基建、房地产用钢需求有望超预期。2024年11月8日,近年来力度最大的化债举措审议通过,地方化债“三箭齐发”:地方政府债务限额增加6万亿元;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元;2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。“化债政策”即解决了地方政府的隐性债务风险,又使得地方政府腾挪出更多资源用于经济建设和民生保障,主要利好基建及房地产行业,进而带动用钢需求:

➢地方政府可腾出更多资金投入基建,利于实物工作量加快落地,有效缓解2024年以来基建项目中断,建筑用钢需求低迷的现状;

➢有望显著缓解重债地区利息支付压力,中长期提振基建投资未来预期;

➢地方政府可发行专项债券额度增加,专项债券资金用于收购闲置土地和存量房源的工作进度可能会加速,有利于缓解房地产市场的存量,一定程度上减轻房企现金流的压力。

制造业已成为钢材需求新引擎。建筑业和制造业作为钢材消费的主要领域,根据中国钢铁工业协会2024年三季度信息发布会数据,2023年,制造业和建筑业钢材需求占比分别为48%和52%,并预计今年将各占“半壁江山”,甚至制造业用钢需求占比可能进一步上升,可见在房地产行业需求减弱的背景下,制造业成为钢材需求的新引擎。

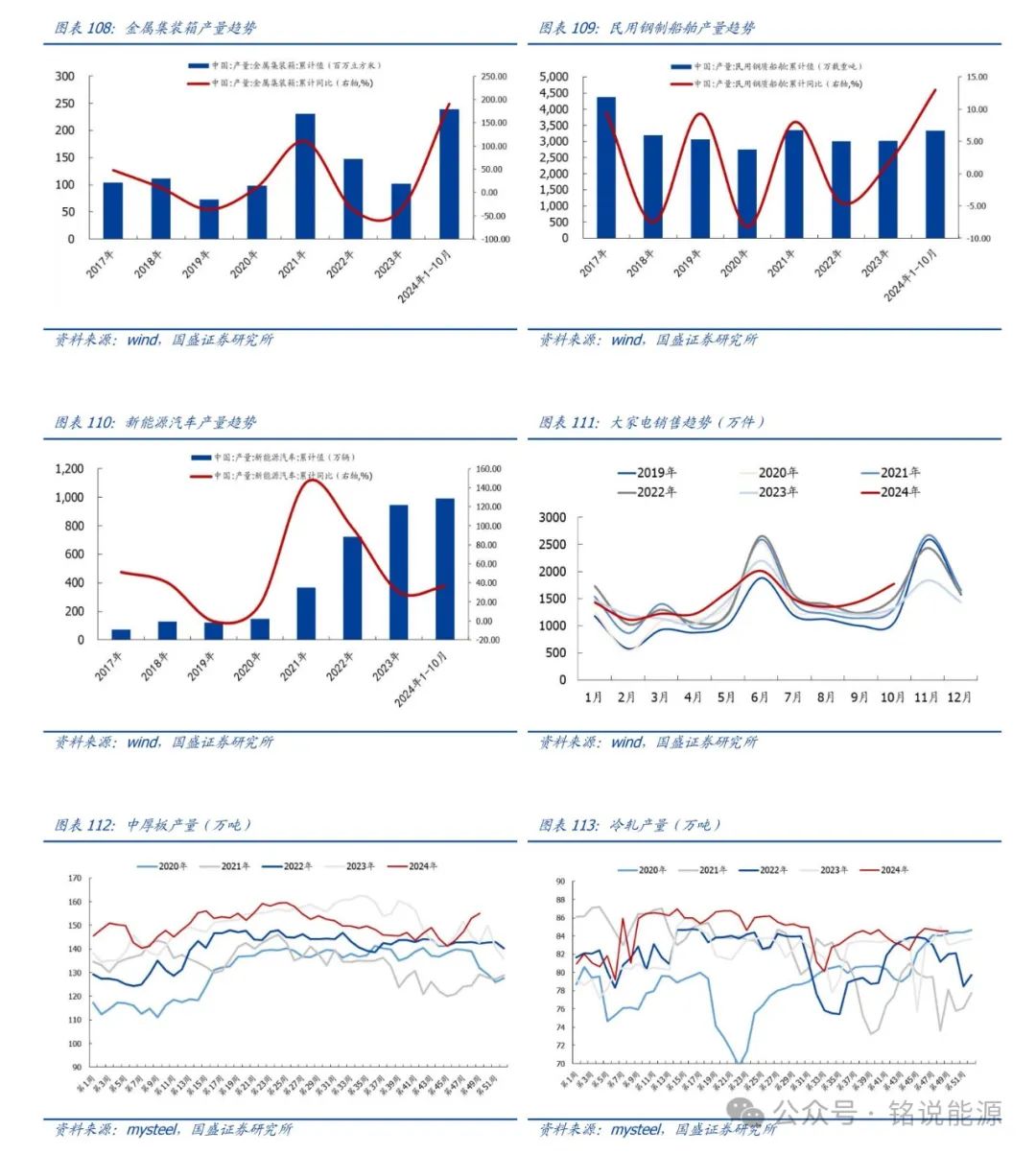

➢制造业行业中集装箱、船舶、汽车等领域用钢明显增长。从产量来看,2024年1-10月金属集装箱产量累计同比 191%;民用钢质船舶产量累计同比 13.0%;新能源汽车产量累计同比 36.3%;2024年下半年以来大家电销售量明显恢复。

➢中厚板、冷轧板卷等产品是通用设备、专用设备和汽车制造最主要的原材料。截止12月6日当周,冷轧产量累计同比 2.8%;中厚板产量累计同比-0.1%,可见钢铁行业已整体进入了减量发展、存量优化阶段,钢材产量结构逐渐调整。

展望2025年,制造业支撑依旧,基建有望加速,可以乐观点。

➢地产:2024年“一揽子”房地产政策持续出台,叠加“化债”政策有望明显改善房企现金流,预计2025年房地产新开工面积降幅有望缓解,可以再乐观点。

➢基建:“化债”有望逐渐兑现,资金增量、存量项目有望加速,2024年基建用钢疲软现状有望于2025年明显缓解。

➢汽车:预计2025年新能源汽车政策支持、更新换代等仍将持续,叠加消费复苏催化,预计2025年汽车用钢需求有望维持高增速水平。

➢家电:伴随着AI及5g的技术突破智能家居市场有望快速增长叠加家居消费品以旧换新的政策加持,预计2025年家电行业将继续带动钢材市场需求。

4.5.展望:“弱现实、强预期”向“强现实、强预期”转变

当下受制于有效需求不足,焦煤整体供需呈现偏宽松局面,价格已创2年新低。展望2025年,我们认为“化债”等一系列政策意味着底层逻辑或已大转变,后续市场或将由“弱现实、强预期”逐步转向“强现实、强预期”,偏国内定价的黑色系商品将受到明显提振,无需过度悲观。

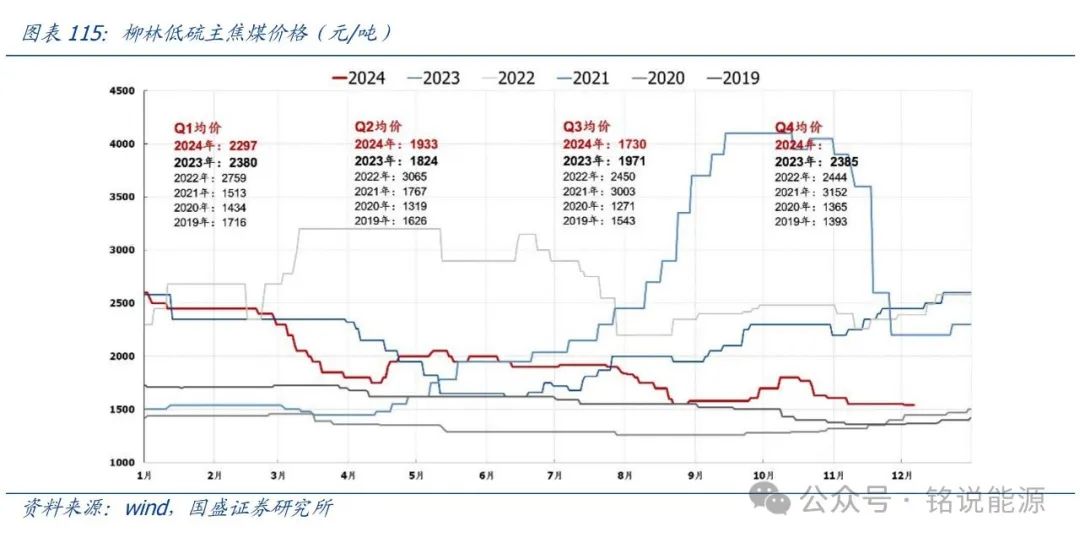

我们预计柳林地区低硫主焦全年价格主要围绕1400~1800元/吨运行,突破1800元/吨上限需要需求端的强驱动,焦煤的稀缺属性有望随着资源的加速枯竭而逐步显现。

5.投资建议和个股梳理

5.1.投资建议

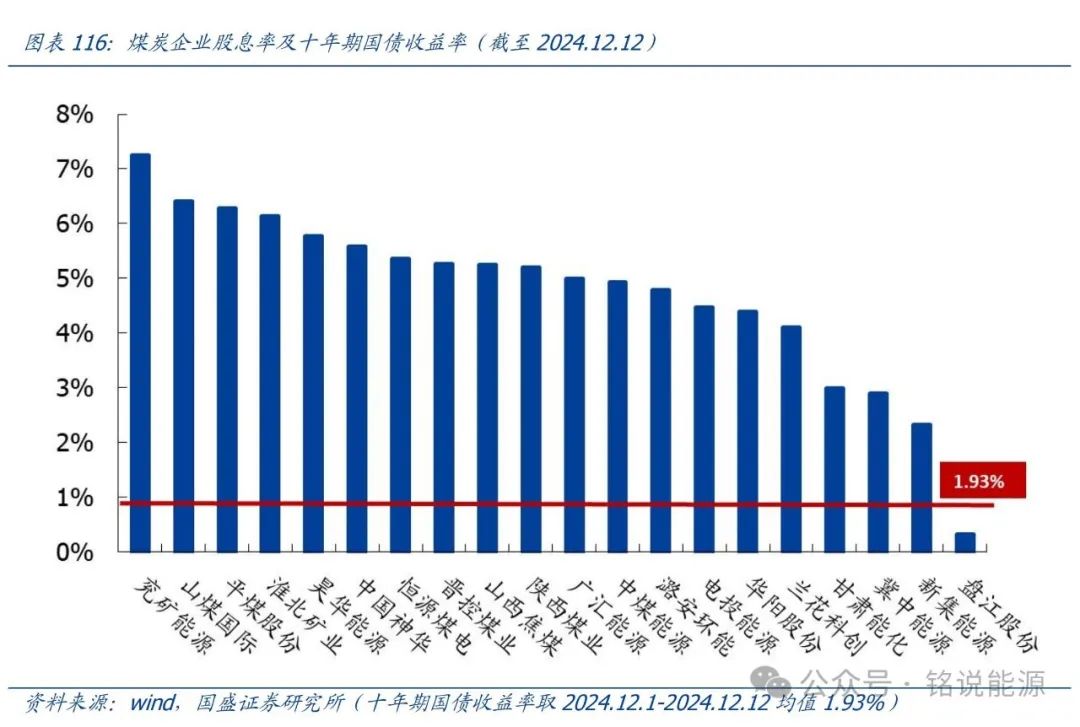

近期,10年期国债收益率破2%,与此同时煤炭板块正在悄悄崛起,踏着小碎步放量上行,值得重视。我们认为究其原因不在基本面,主要源自风格驱动。

➢复盘去年,基本面并非主导因素。煤炭板块自11月初开启上行,至3月初见阶段性高点,煤炭板块累计上涨29%,跑赢沪深300指数30.09pct,期间动力煤价格下跌32元/吨;

➢哑铃策略仍有效。11.4上证报《个人投资者2024年第四季度调查报告》调查结果指出“高股息及科技成长两大板块受到投资者较高关注”,红利为盾、科技为矛。

我们始终看好高股息策略,其是一种看似“慢”实则“快”的投资方式。短期而言,年底确定性的高股息板块易受青睐。

➢短期市场分歧略大,有锁定收益、避险需求。本轮牛市以来,煤炭板块严重跑输,补涨效应存在;

➢Q3以来,无论公募、险资均在减配高股息板块,近期10年期国债收益率破2%,自上而下资产配置角度而言,有回补需求。

长期来看,在工业化起飞阶段,总需求大幅向上的背景下,小行业变大,行业增速超过GDP增速,公司增速超越行业增速,从而获得宏观经济快速增长带来的机会主义收益。工业化成熟期,开始各自竞争,比拼的是竞争优势,所以过去二十年在资本稀缺情况下,能拿来资本和订单成为很多企业发展壮大的核心竞争力。但是到了资本过剩阶段,原来的盈利模式就会受到压制。即在成长型经济体转向成熟型经济体的过程中,最大的特征就是经济总量、需求高增一去不复返,过去举债扩张模式难以延续,稳定成了主旋律。资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流。在宽货币环境下,利率处于下行通道,债券收益率下行,红利资产得益于较高的股息率,配置价值进一步凸显。煤炭作为稳态高股息(竞争格局稳定、增速低、现金流稳定、高分红)的代表,尤其值得重点配置。

➢延续“绩优则股优”策略。重点绩优的中国神华、中煤能源、电投能源、新集能源、陕西能源、兖矿能源、淮北矿业等;

➢参考我们早前发布的《回购增持再贷款设立,高股息煤炭迎机遇》报告,重点关注已实施增持计划的平煤股份、淮北矿业、兖矿能源;

➢关注存在边际变化或成长性的晋控煤业、电投能源、淮北矿业、昊华能源、山煤国际、华阳股份、广汇能源。中国神华作为煤炭行业的龙头企业,其估值的不断提升,打开了煤炭行业估值的“天花板”,为行业估值水平不断设定新上限。对于煤炭行业的二线公司,它们的投资价值更多地体现在边际变化或成长性,若这些公司能够通过并购或整合行业(集团)的煤炭资产来扩大自身的规模和市场份额,或者通过技改、资源优化实现煤质、销售结构的改善,提高产品附加值等,这些边际变化有助于催化公司业绩,增加其二线公司超额α机会。

➢此外,早前我们发布《中国秦发:破茧成蝶,逆境重生,出海印尼,宏图正展》深度报告,指出“公司立足国内煤炭市场,布局印尼煤炭产能,成长性凸显,随着印尼煤矿投产销售,公司盈利确定性及弹性将不断加强,空间可期”,重点推荐。

➢自9月以来,政策组合拳的连续出台,意味着底层逻辑或已大转变,一方面,中央加杠杆的底层逻辑发生转变,中国版量化宽松正在路上,规模可观的财政刺激应在路上;一方面,稳增长的底层逻辑发生转变,稳增长的重心阶段性重回地产。上述转变意味着偏国内定价的黑色系商品未来或将受到明显提振,重点关注潞安环能、山西焦煤等。

5.2.个股梳理

中国秦发

出海印尼,宏图正展。2021年5月25日,公司公告称已完成SDE 70%股权的收购项目,截止到2023年底,拥有SDE 75%股权,SDE煤矿资源优异,发热量可至4450-4500kcal/kg(net, ar),煤炭资源量约为2.93~5.89亿吨。截至2023年11月30日,公司在SDE煤矿投资总额约为3亿美元,SDE一期煤矿设计产能1000万吨/年,2023年底SDE煤矿已进入试生产阶段。

➢印尼第一个井工矿,长期较露天矿剥采比提升有明显优势。露天煤矿主要受到矿山剥采率的限制,由于剥离覆盖土石方现金成本高昂,一定阶段露天煤矿继续加大剥采率采矿在财务报表上成本压力或凸显,我们对比了印尼3家头部煤炭生产企业剥采比数据,随着开采年限增长,印尼露天矿剥采比增加明显,bayan公司2023年剥采比已骤升至17.3。

➢许可证税收优势明显,布局出口免征增值税。秦发涉及的印尼煤矿项目生产许可证是“IUPOP”,SDE热值在4450-4500 kcal/kg,预计特许权使用费预计在7-10.5%区间,根据2024年初以来HBA价格指数均值,持有IUPK的矿商特许权使用费在27-28%区间,秦发具有税率明显优势。此外,SDE煤矿投产后主要销售至中国南方港口,属于煤矿出口业务经营,享有免征增值税优势。

➢携手浙能集团,未来可期。2024年6月25日,秦发集团与浙能集团签约印尼SDE煤矿合作项目。根据公司公告,秦发投资有限公司(公司的全资附属公司) 有条件出售力远发展40%股权于浙江能源国际有限公司,对价约29.5亿元。交易完成后,浙能集团将持有SDE 30%股权,持有SDE 30%的收益并承担30%的费用;秦发所得净额约28亿元人民币,其中64%拟于偿还债务;2%用于股息分派;余额拨作资本开支以及一般营运资金。2024年8月25日,SDE煤矿项目第一艘船(6.1万吨动力煤)成功抵达中国,在浙能乐清发电厂、六横发电厂两地码头港口卸货,对浙出口实现全流程贯通。

风险提示:煤价大幅下跌。印尼矿井投产进度不及预期。资产负债率偏高风险。

公司在煤炭、电力、铁路、港口等领域皆为行业翘楚,具有极强的竞争力。受益于公司“煤电化路港航”全产业链的协同效应和纵向一体化优势,使其即使在煤价下行周期中,业绩底部依然明确,抵御风险能力极强。1)资产注入再下一城,成长属性凸显。公司将启动收购国家能源集团部分资产工作,涉及煤矿产能约1600万吨/年,剩余可采储量超过13亿吨,随着优质资产的注入,公司将进一步提高资源储备和煤炭产能。2)电价浮动机制助力业绩量价齐升。为保障民生问题,缓解高位煤价带来的压力,多地开始对电价机制进行小幅调整,适度放开电价上浮限制,公司电力板块有望实现量价齐升。3)分红比率高且稳定,高股息彰显投资价值。根据公司2023年度利润分配方案,拟每股派发现金股利2.26元(含税),分红比例占净利润约75.2%,高分红政策延续。

风险提示:煤价断崖式下跌,长协基准价下调,上网电价下调,公司发生安全事故。

资源优势凸显,成长空间广阔。截至2024年3月末,公司核定产能2.11亿吨,煤炭储量300.45亿吨、可采储量203.09亿吨,可采年限95年以上。2022年公司核增了红柳林矿业、柠条塔矿业等多处矿井;收购了彬长矿业集团、神南矿业公司股权,2022年11月30日彬长集团办妥工商变更登记并纳入报表合并范围;神南矿业持有小壕兔一号和小壕兔西部勘查区井田的探矿权,“十四五”期间,公司将加快推进小壕兔一号和小壕兔西部勘查区相关井田批复进度。高分红持续回报投资者。根据公司2023年度利润分配方案,向全体股东每10股派发现金股利13.15元(含税),拟派发现金红利127.49亿元,2023年度公司现金分红比例为60.03%。

风险提示:煤价大幅下跌,产能释放不及预期。

公司立足“煤、油、气”资源禀赋,煤、气产能的扩容为公司业绩带来“成长”属性,叠加公司灵活的天然气贸易机制,LNG接收站持续扩建均助力公司业绩飞跃。1)天然气:“量、价”双轮驱动。“量”主要来自启东LNG接收站的扩容增量,在“2 3”模式灵活运营下,2025年启东接收站周转能力预计可扩容至1000万吨/年;叠加公司采购成本优势明显,拥有稀缺的自产气资源,且贸易气签约“大长协”价格不受市场价波动。2)煤炭:“产能释放+需求韧性”,成长性凸显。随着马朗矿区顺利投产,我们预计公司煤炭产能将明显增长;此外,公司煤炭开采成本较陕蒙地区偏低,销往甘肃、川渝地区优势明显,同时随着红淖、兰新铁路运能扩张,将淖铁路投运,公司煤炭外运体量及销售半径有望逐步扩大,运力也将保障公司煤炭销量匹配产能的扩容。

风险提示:天然气价格大幅下跌,煤炭产能释放不及预期。

华东区动力煤龙头,背靠全国第二大煤企山东能源,区位优势突出。1)资产注入空间广阔,收购鲁西&新能,成长可期。根据年报中集团规划,将优质资源,分批次、分区域注入控股股东优质资产,公司未来优质矿井产能增长前景巨大,并结合公司《发展战略纲要》,5-10年公司煤炭产量规模有望达到3亿吨/年。2023年,公司收购鲁西矿业、新疆能化,获取内蒙古霍林河矿区一号井田探矿权,合计新增煤炭资源量266亿吨。2)高端化工继续布局。公司《发展战略纲要》提出力争5-10年化工品年产量2000万吨以上,其中化工新材料和高端化工品占比超过70%,公司化工远期产量有望翻倍,且产品具备高端化、高附加值等特性。未来,公司将在省内向高端化工&新材料纵深,省外持续壮大化工原料生产基地,进一步推动煤炭由单一燃料向燃料与原料并重转变,实现华丽转身。

风险提示:煤价大幅下跌,资产注入不及预期。

公司肩负集团煤炭资产上市重任,明确焦煤板块龙头上市公司地位。公司冶精煤具有低灰分、低硫分、结焦性好等优点,属优质炼焦煤品种。截至2023年末,公司共拥有17座矿井,其中:在产矿井16座,在建矿井1座;煤炭资源储量65.57亿吨。2022年,公司收购华晋焦煤沙曲一矿、二矿、吉宁煤业和明珠煤业4座煤矿,增加煤炭资源储量22.85亿吨(2021年末数据),当年未开展勘探活动,开采动用资源量0.62亿吨。高分红实际行动回馈投资者。根据公司《2023年度利润分配方案》,向全体股东每10股派现金股利人民币8元(含税),共计45.4亿元,占本年度合并报表归属于上市公司股东净利润的67.07%。

风险提示:煤价大幅下跌。资产注入不及预期。

资产注入空间广阔。为解决同业竞争问题,平煤神马集团已将煤焦资产整体上市作为集团发展战略及方向之一,针对瑞平煤电及其下属矿井(产能235万吨/年),集团公司承诺自2022年12月起36个月内且拟置入资产权属清晰、过户或转移不存在障碍、不存在重大权属瑕疵的情况下,将瑞平煤电全部股权或张村矿、庇山矿相关资产注入上市公司体内;针对平禹煤电及其下属矿井(产能180万吨/年),集团公司承诺将采取积极有效措施(提高经营管理效率,梳理优质资产等),促使资产符合注入上市公司的条件后,并承诺将在符合注入条件后的36个月内提出收购议案。此外,夏店煤业(产能150万吨/年)和梁北二井(产能120万吨/年)为平煤神马集团新建煤矿,该等煤矿将在建成投产后注入公司。同时,公司对夏店煤业和梁北二井开展售后回租业务,可加速其建设进程,从而早日投产并注入公司,为公司未来发展带来增量。2024年公司计划原煤产量3033万吨,精煤产量计划1305万吨。分红政策延续。根据公司2023年利润分配预案,公司每10股派发现金股利9.9元,共计24.25亿元,占当年可分配净利润的60.59%。

风险提示:煤价大幅下跌;精煤产量下滑。

淮北矿业

公司作为华东地区煤焦龙头,具有稳定的下游用户、良好的地理区位条件和运输优势。1)未来产销量仍有增长空间。信湖煤矿主要产品为焦煤和1/3焦煤,未来产量仍有继续增长的空间,可持续增强公司竞争力。此外,公司陶忽图煤矿正在加紧建设,届时将带来800万吨/年的动力煤产能增量,陶忽图煤矿主要煤种为高热值动力煤,发热量达到6000大卡以上。2)煤化工方面,甲醇产能持续爬坡。2022年9月公司“焦炉煤气综合利用制甲醇项目”正式投产,2023年生产甲醇52.77万吨,与上年同期相比增加15.12万吨;公司已建成并试生产的甲醇综合利用制无水乙醇项目,产能60万吨/年,目前是全球单系列规模最大无水乙醇生产装置。

风险提示:煤价大幅下跌,项目投产不及预期。

资源储备优异。截止2023H1,公司矿权内资源储量62.39亿吨,现有矿权向深部延伸资源储量26.51亿吨,共计88.90亿吨。煤种多元化优势凸显。公司煤种属于气煤和1/3焦煤,具有中低灰,特低硫、特低磷和中高发热量特征,所产煤炭的全硫含量低于0.4%,非常符合公司主要华东地区客户的环保压力要求。煤电业务成长空间广阔。公司当前共计煤电装机总容量3290MW,权益装机总容量1732MW。公司目前有利辛电厂二期项目在建,共计装机总容量1320MW。此外,公司目前尚有上饶电厂、滁州电厂、六安电厂等项目正在筹备建设,共计装机总容量7250MW。

在建矿井投产进度超预期。

受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释 放速度超过预期。

下游需求不及预期。

受宏观经济下滑影响,导致煤炭需求下滑,煤炭市场出现严重供过于求得现象,造成煤 价大幅下跌。

预测假设产生的不确定性风险。

受宏观经济、行业政策以及假设条件无法完全覆盖的影响,原煤2024年、2025年产量预测、动力煤2024年、2025年产量预测,动力煤2024年、2025年需求预测、焦煤2024年、2025年供需预测等数据或呈现不确定性,会与实际有偏差。

END

VIP复盘网

VIP复盘网