芯片的生产主要包括设计、制造、封装和测试这四个关键环节。作为一种专门用于辅助集成电路芯片设计和生产全过程的工业软件,在这一系列步骤中,EDA扮演着至关重要的角色。随着技术的不断进步,芯片设计愈发复杂,现代集成电路可能包括高达数十亿个半导体器件。没有EDA软件的帮助,就没法设计如此复杂的芯片。EDA不仅与产业链结合日益紧密,还成为推动设计效率和技术创新的关键力量。目前国内EDA市场主要被国际巨头占据,在中美竞争格局日益严峻、科技制裁强逼之下EDA国产化的局面正在加速演进。

一、EDA行业空间:国内市场潜在市场规模超过300亿

从两个视角看:海外和国内。

海外整个EDA市场现在每年有超过一百亿美元的空间,每年增速双位数。

国内目前是百亿人民币的市场。但是国内行业增速比海外快,一方面主要受益于中国设计公司的快速增长,另一方面来自国内制程升级和盗版转化。国内EDA每年的市场增速基本上是能维持在二十左右。2023年国内市场已经超过百亿,2024年估计有120亿的总体空间。

如果从中国的半导体产业链在全球的半导体产业链中的占比看,国内EDA市场规模是不匹配的。中国的半导体产业链市场规模占全球1/4到1/3,但EDA仅占1/7到1/8。原因一是中国设计公司尤其是先进制程的业务相对来说占比相对较低;二是国内行业中的盗版现象。随着制程升级、产业链的快速发展,叠加盗版转化,现在国内EDA增速超过海外。国内EDA市场规模,一百亿仅仅是当前的空间,未来潜在市场空间应该有300亿以上。

二、国内龙头公司市场格局

海外EDA三大家占80%以上的市场份额,三家公司都有各自擅长的领域,新思在数字前端的逻辑综合领域非常强,Cadence长处在模拟仿真器,模拟的版图设计工具,模拟的原理图设计工具,它的平台,后端的物理验证;Synopsys主要是版图设计工具。在各自领域擅长优势领域,每家的市占率都在90%以上。

国内市场,新思科技、Cadence和西门子三大国际EDA巨头长期垄断中国EDA市场,三大家市场占比超70%。而华大九天市场份额目前占比达5.9%,系国内第一。

在中美竞争格局之下,华大九天在国内的市场上限是比较高的,包括在数字、模拟以及版图工具都做到领先的。至于二线公司,各家都有自己的擅长点。概伦电子、广立微,就是行业小而美的定位。

概伦电子。起家是做晶圆制造器件建模工具,后来公司在数字模拟、存储也开始做拓展。公司另一款核心工具FastSPICE快速仿真工具,在国内有比较强竞争优势。快速仿真工具主要用在存储领域。因为FastSPICE最大的特点就是速度快,但精度不够,比较适合的场景就是存储。概伦电子的客户包括海外的三星、海力士,国内的长盈都是公司的大客户。

广立微。广立微核心擅长的点是晶圆良率分析工具。公司在做良率分析软件工具的过程之中配套了相关电信测试设备。公司的业务主要就是良率分析工具 电信测试设备。国内客户主要包括华为、中芯、华虹。广立微的良率场景业务和华大九天以及概伦电子都没有太多的交集,是细分领域的小美公司。

未来华大九天是和海外的三大家四分国内市场,中远期的市占率有望提升到25%以上,公司的量级将有望超过百亿级别。远期如果华大九天市场份额提升到70%~80%甚至更高的份额预期,公司对应的市值也将更大。

华大九天最好的几个工具价格比海外的还要贵。比如华大九天的仿真器,主要是它比海外的产品效率更高。当然还有一些品类做不如海外。

三、当前看好华大九天的主要逻辑:

1.外部制裁。华大九天的技术完全自主可控,在大多数产品上有能力去替代海外的产品。海外制裁实际上对华大九天是明确的利好。

2.近年来,我国集成电路产业取得了长足的进步,形成了庞大的市场规模,为EDA行业带来了巨大的市场需求。

3.公司产品快速突破,全流程完善在即。方向全流程,方式收并购,这是国际大公司的成熟发展路径。近年来华大也在全流程方向上加快了布局的节奏,公司此前表示2025年要实现集成电路所需全流程工具系统建设,2030年全面实现集成电路设计和制造各领域的EDA工具全流程覆盖。24上半年公司参股形式验证公司阿卡思微电子,并继续跟投FPGA原型验证和硬件仿真公司亚科鸿禹。

目前全定制已具备全流程的竞争力,包括模拟、存储、射频等,目前数字业务方面虽然还差一款工具,预期公司一年左右就会完成对这一款工具的布局。

四、公司在国内先进封装领域具有领先优势。

公司先进封装自动布线工具Storm支持业界主流的先进封装硅基工艺和有机RDL(ReDistributionLayer重布线层)工艺,实现了多芯片间的大规模互联布线,高密度逃逸式布线及大面积电源地平面布线等功能。用户可自主选择适配硅基工艺的曼哈顿图形布线或者有机RDL工艺的135度图形布线,大幅提升了先进封装版图设计效率,解决了先进封装设计流程中大规模版图布线效率低下的痛点问题,实现了先进封装布线自动化。先进封装自动布线工具Storm增加了网表预检,Daisy-Chain测试结构解析等功能,重点加强了有机RDL布线模块的易用性,适用于多芯片交错摆放及多芯片大小不一致等多种应用场景,并完成了先进封装自动布线工具Storm和先进封装物理验证工具Argus的整合,在功能增强的同时,打通了先进封装版图布线和物理验证的流程。

公司在3D封装设计领域是国内比较稀缺的供应商,基本没有太多的竞争对手。

先进封装领域,公司目前已经推出一系列工具,马上能做到一个全流程。先进封装更多采用3D方式设计。先进封装的设计方法更接近全定制。在全定制工具中模拟、射频、存储都是公司擅长的。目前公司已经在先进封装方面有一定的布局。这也是目前国内主要大客户的需求点。

先进封装包括系统级的仿真产品。和传统芯片级的设计仿真验证不同,现在进封装就是3D,3D封装比较重要的方向其实就是仿真CE,其中的系统仿真其实比传统的仿真多。公司在3D封装这一块的仿真工具布局,除了自身的一些资源以外,也在做了相关的外延拓展,包括CE领域的相关标的。

在中美竞争格局之下,供应链的风险愈加明晰,结合自身实力的增强,未来一到三年甚至三到五年,华大九天的需求景气度以及业绩弹性已经十分明确。

五、两个行业问题:

国内下游客户专用国产EDA软件的迁移成本

国产软件工具的性价比本身足够高,所以成本不是核心矛盾。不用担心迁移过程中客户需要额外的一些成本,其实很多都是隐性的,比如说使用惯,公司很多品类能力差距已经基本没有。

下游客户脱机使用盗版软件的风险

知识产权的风险。盗版问题国内一直是存在的。盗版主要在四十纳米以上的成熟制程,先进制程业务本来就少,主要是小公司在用,规模以上的企业实际以正版为主的。规上企业,哪怕做四十纳米以上的制程,也不怎么会用盗版,主要是因为业务会涉及知识产权的风险。

公司升级无法流片的风险。海外制裁后客户脱机使用盗版的风险。脱机只能解决短期的需求。因为所有的工艺,每年甚至每隔一段时间都要升级,包括设计公司、EDA公司配合晶圆厂的工艺升级。如果代工厂的工艺升级,相关器件的参数变化,如果使用脱机的盗版工具,结果是无法流片。目前半导体的工艺变化还是比较快的,所以盗版问题不会是一个长期担心的大问题。

盗版是整个软件行业的问题,整体转正有一个渐进的过程,虽然不能一蹴而就,但整体呈现逐步向好的趋势。

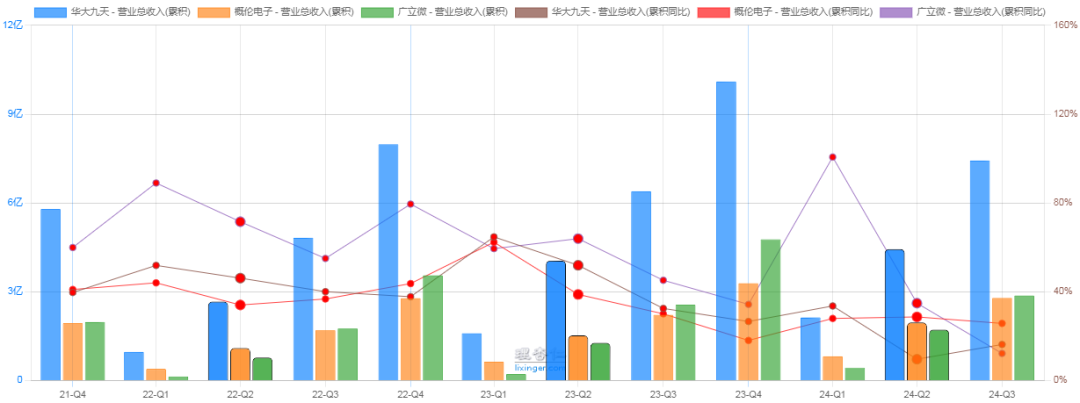

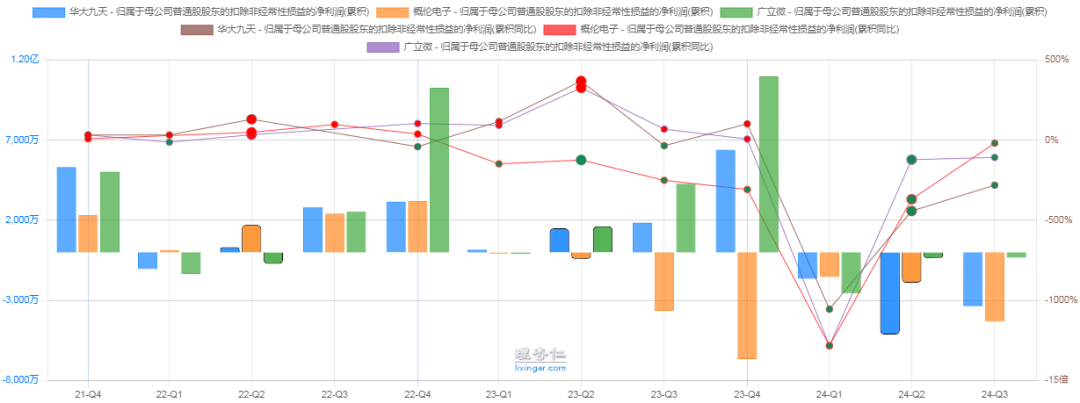

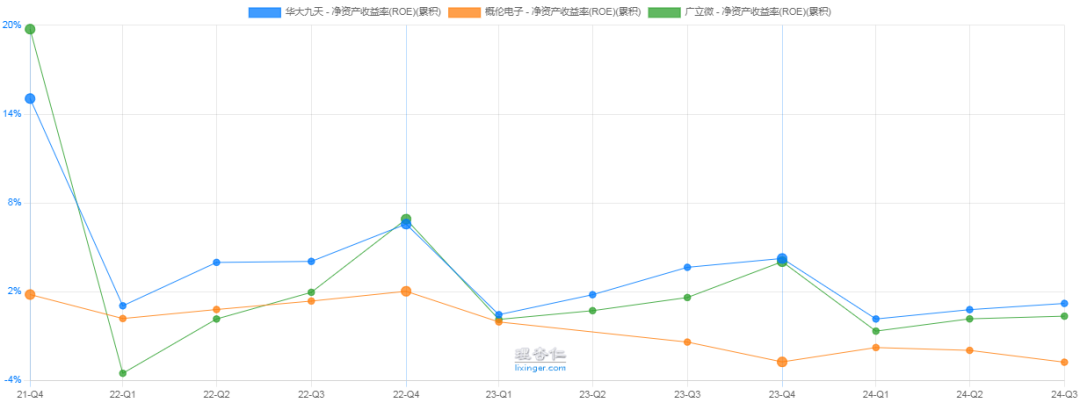

1、公司业绩

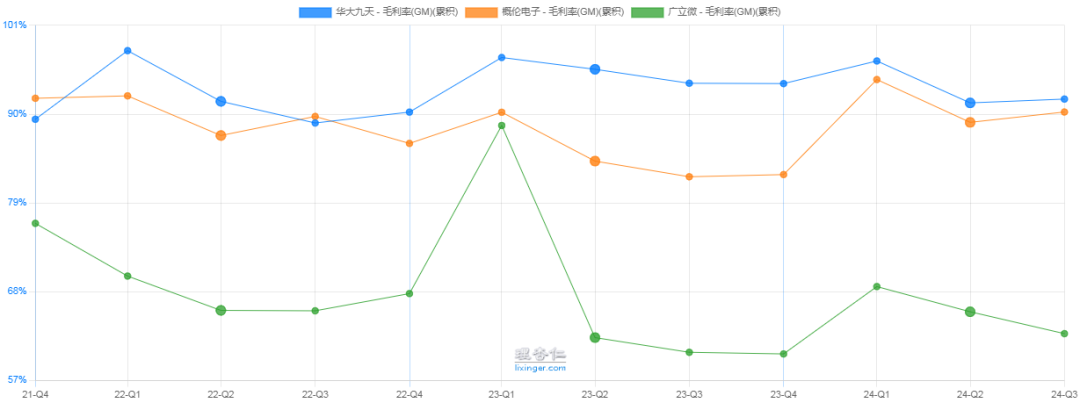

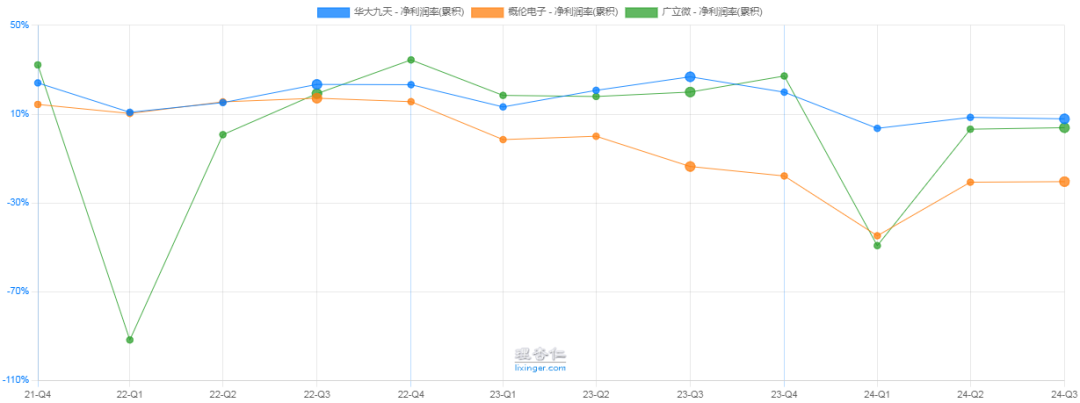

2、盈利水平

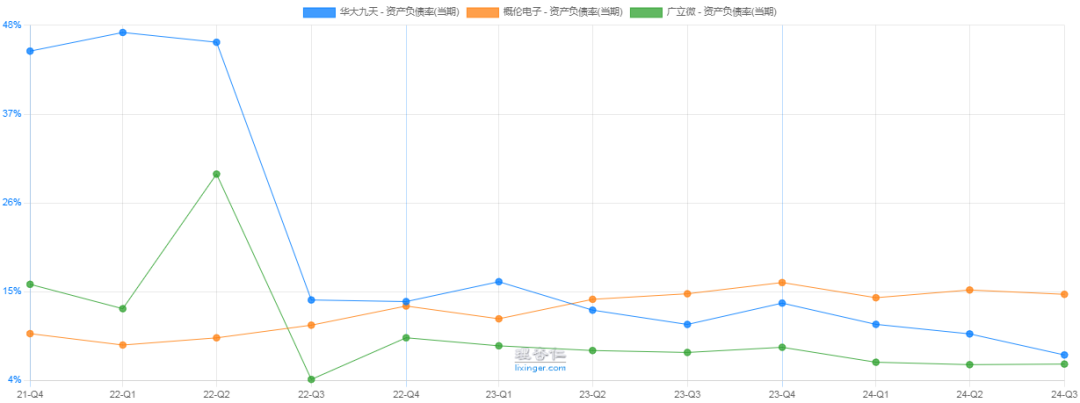

3、偿债情况

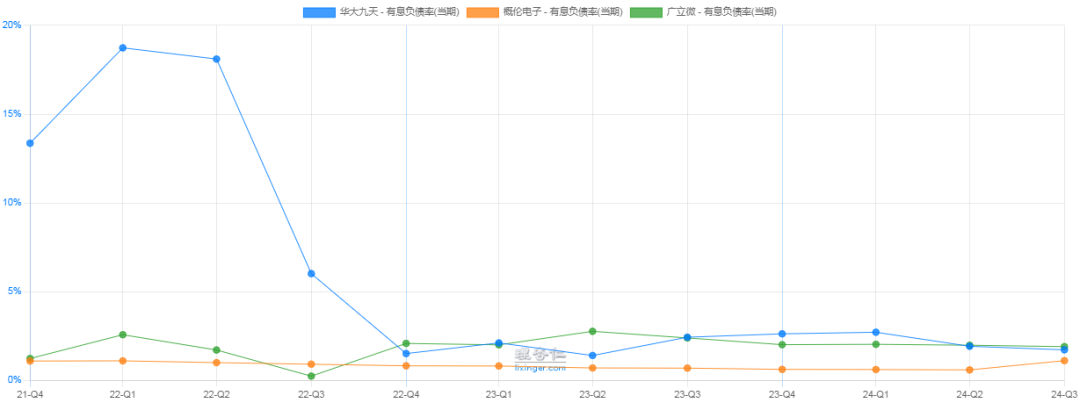

4、有息负债比率

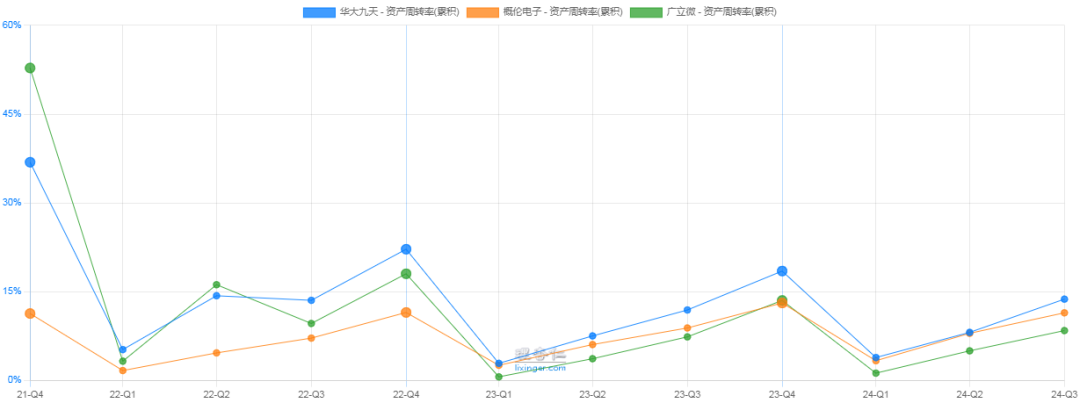

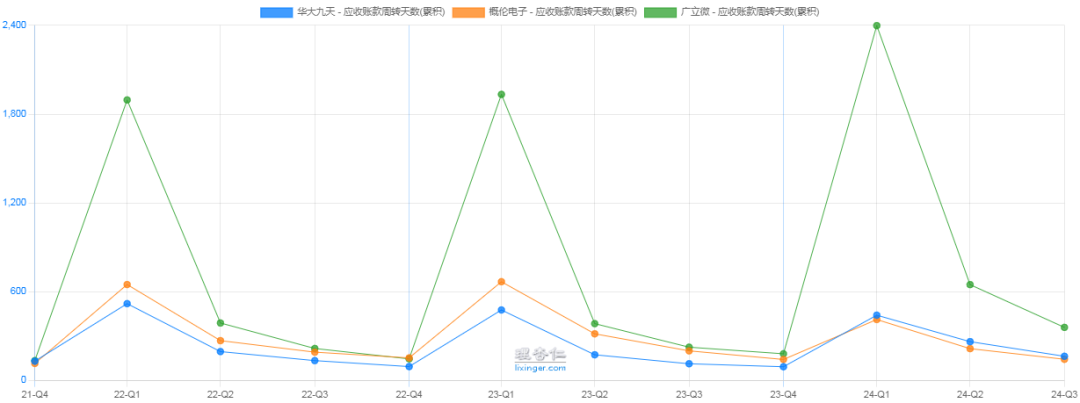

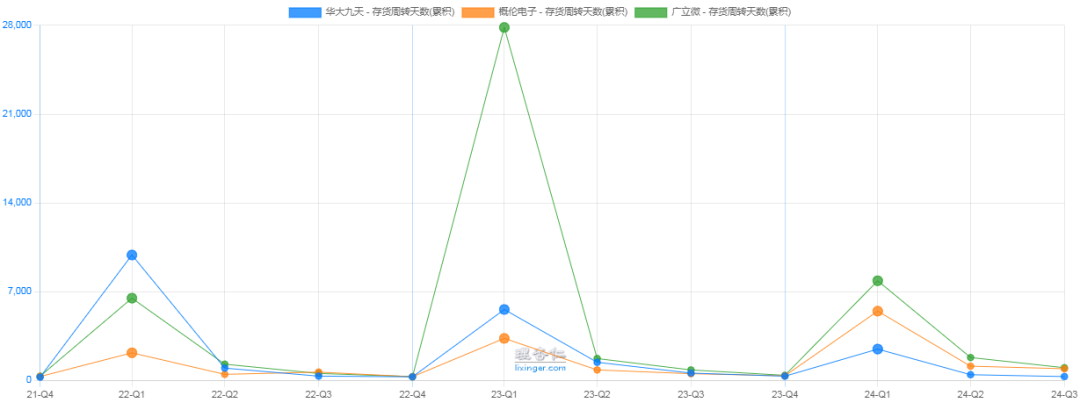

5、运营能力

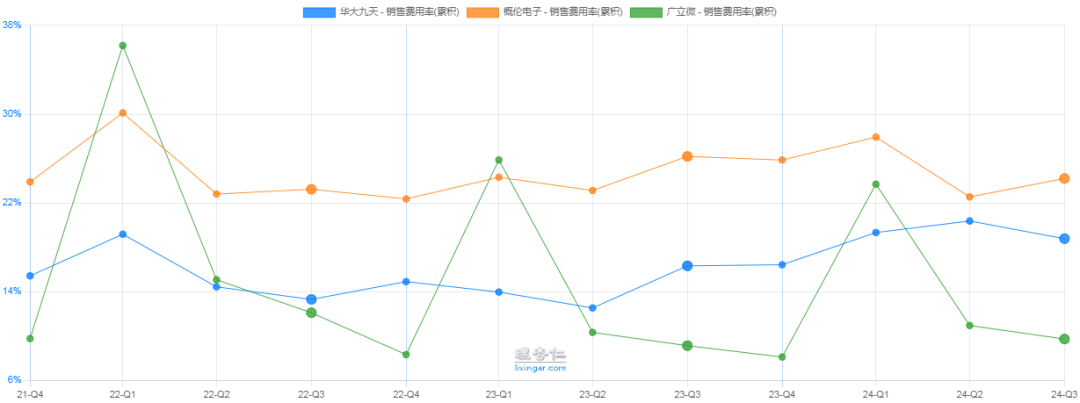

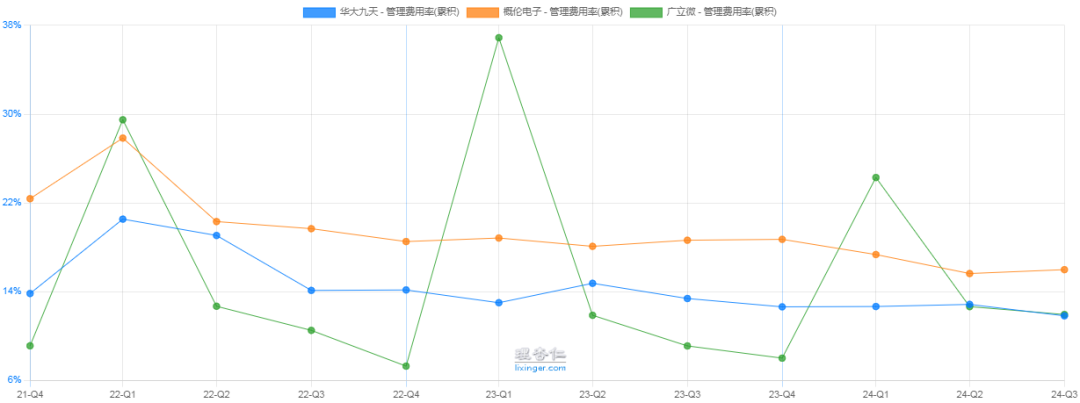

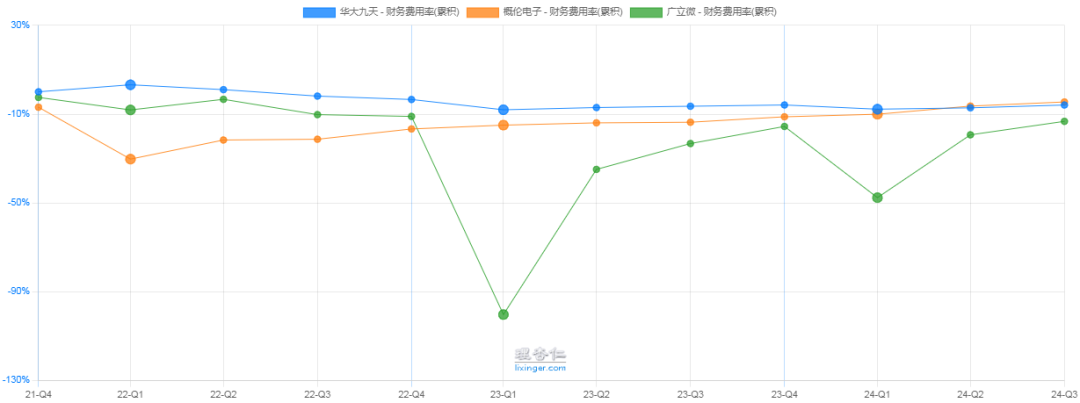

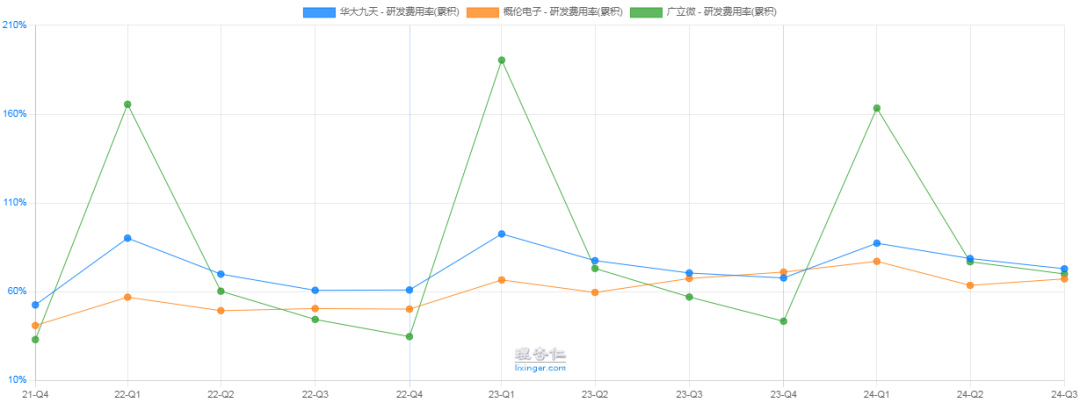

6、费用率情况

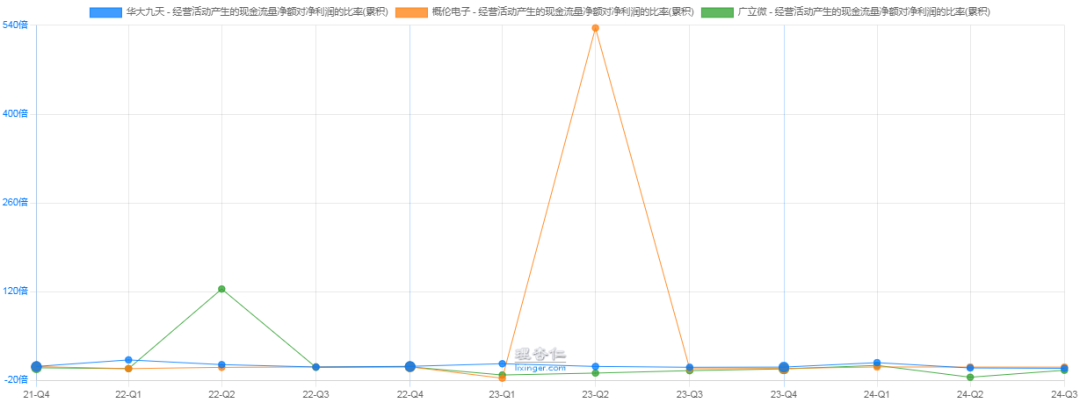

7、现金流走势

经营性现金流/净利润:这三家公司的现金流情况都不是很好,经营性现金流都是负的。

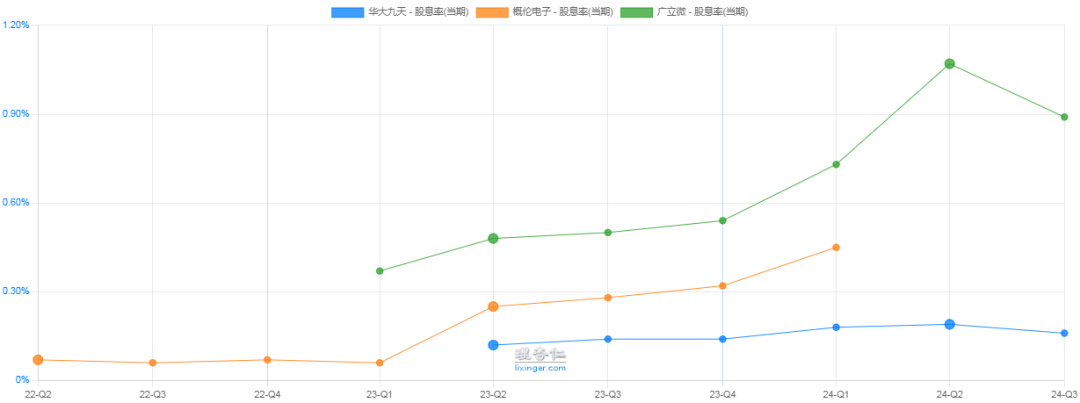

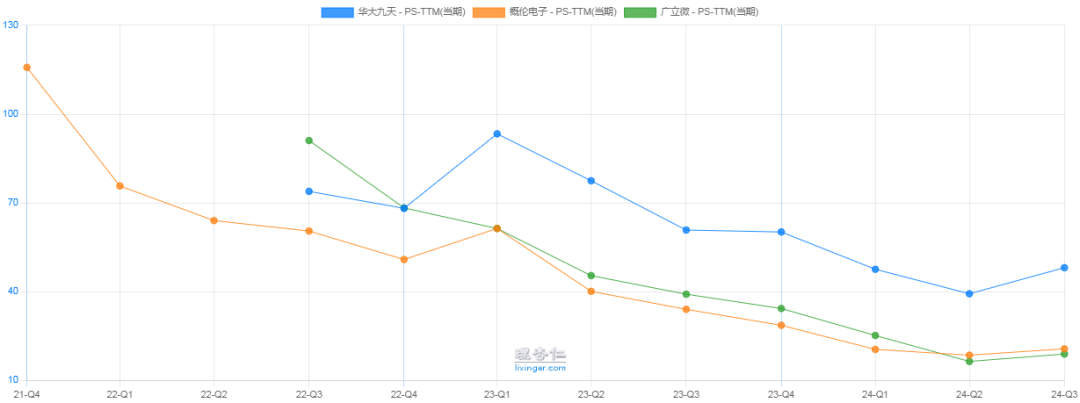

9、估值

10、小结:

(1)营收总量华大九天最高,扣非净利润广立微最高,概伦电子都是最低的;在增速上概伦电子都是最高的,广立微营收增速最低,华大九天扣非净利润增速最低。

VIP复盘网

VIP复盘网