投资要点

◾ 2024年回顾:供过于求,价格承压下行。

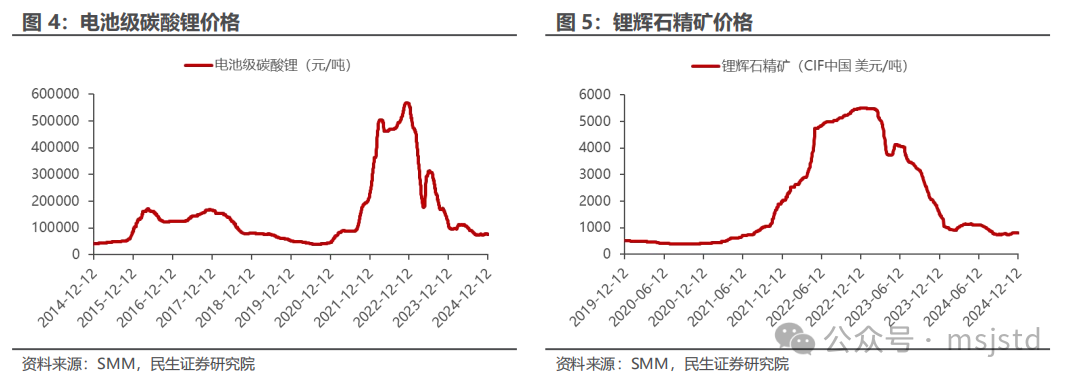

1)锂:供给过剩锂价下行,成本支撑凸显。2024年由于新增产能集中释放,锂价整体下滑,上半年国内新能源车需求超预期,中游材料厂主动补库,叠加3月份江西环保事件带来的减产预期,锂价止跌并小幅反弹。进入下半年,供给持续释放格局下锂价承压继续下滑,跌破高成本矿山成本线,Q4开始澳矿陆续出现减停产,行业出清信号显现,叠加需求淡季不淡,11月锂价小幅反弹。

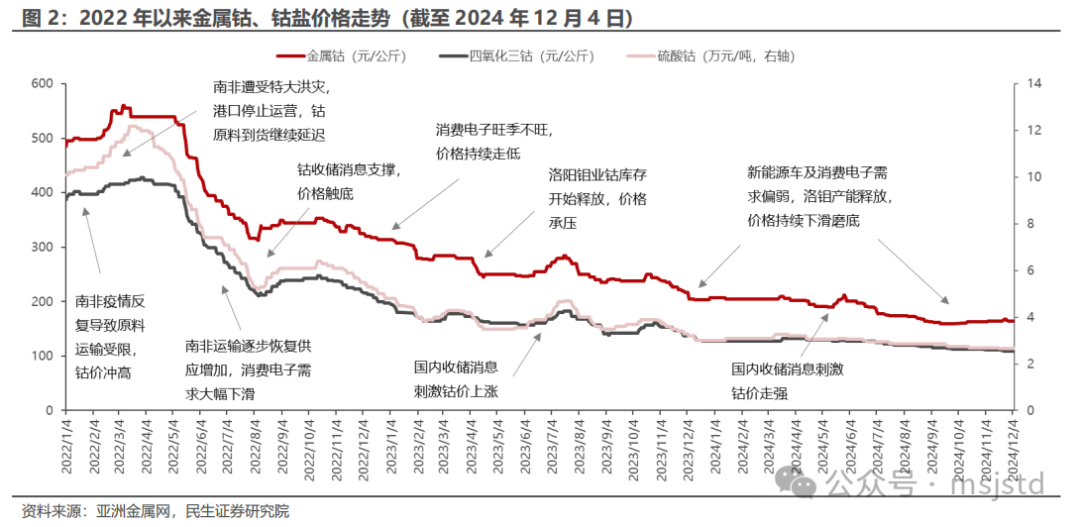

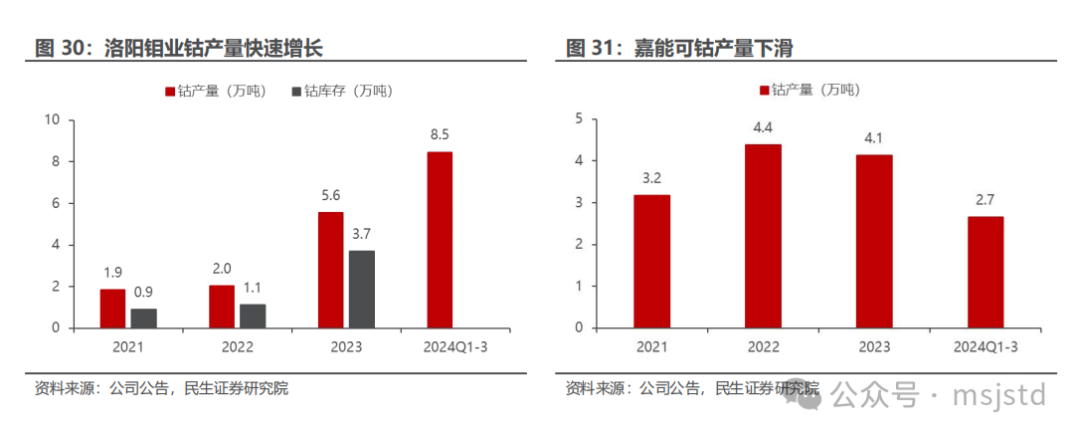

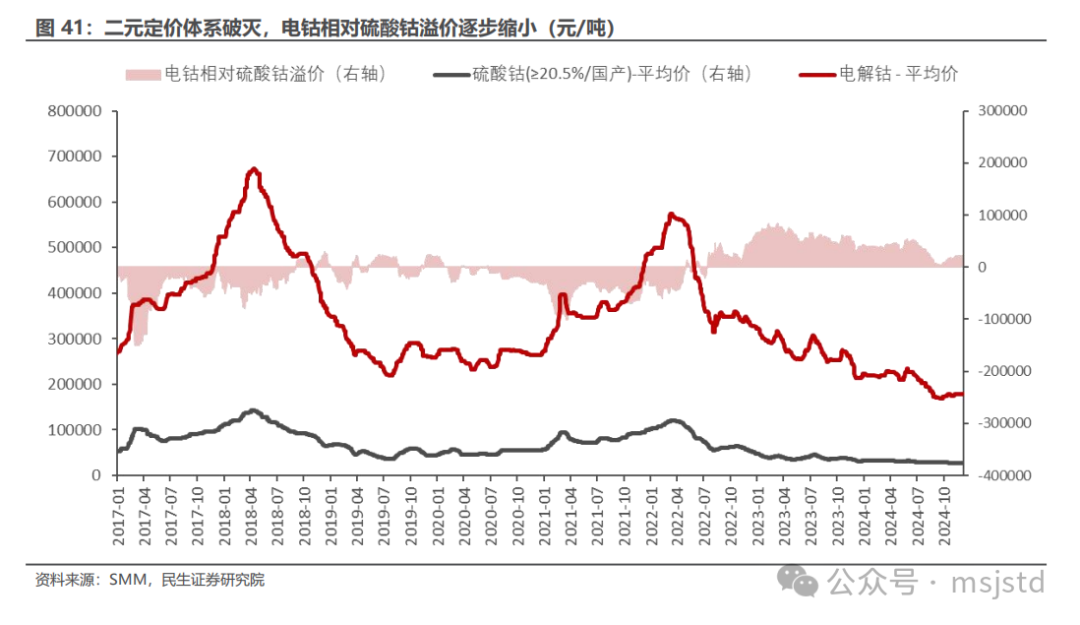

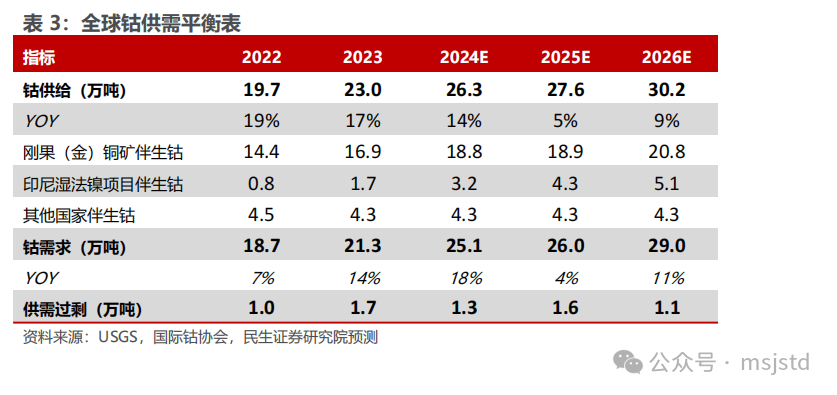

2)钴:刚果金钴矿供给摧拉枯朽,钴价创历史新低。消费电子和新能源需求有所改善,年中收储消息刺激钴价小幅反弹,但洛钼刚果金矿山增量明显,钴价承压下跌至历史最低位。

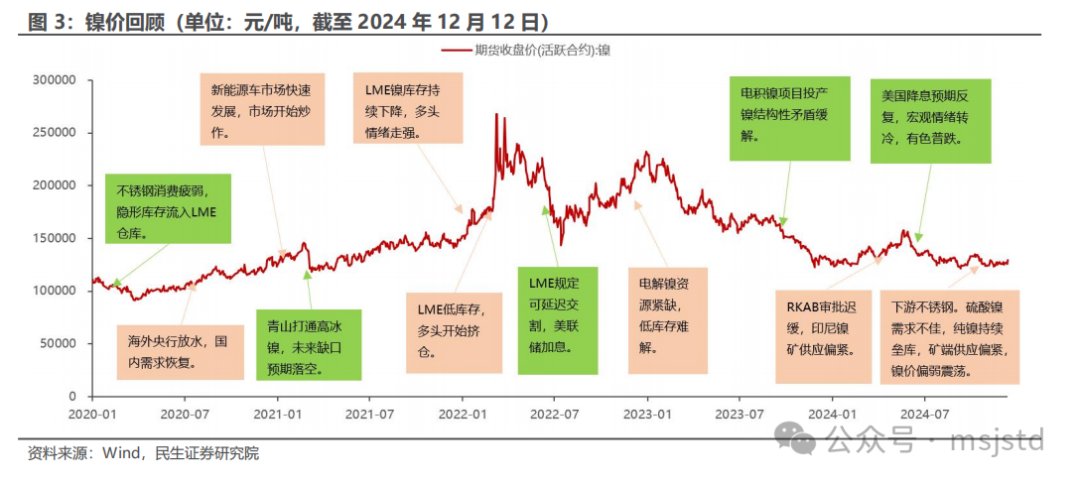

3)镍:印尼镍矿RKAB审批缓慢,镍矿供应持续偏紧,进入下半年,一方面美国降息预期反复,宏观预期转冷,此外镍下游不锈钢、硫酸镍等需求疲软,镍价转弱,但由于矿端偏紧的状态持续,镍价维持震荡走势。

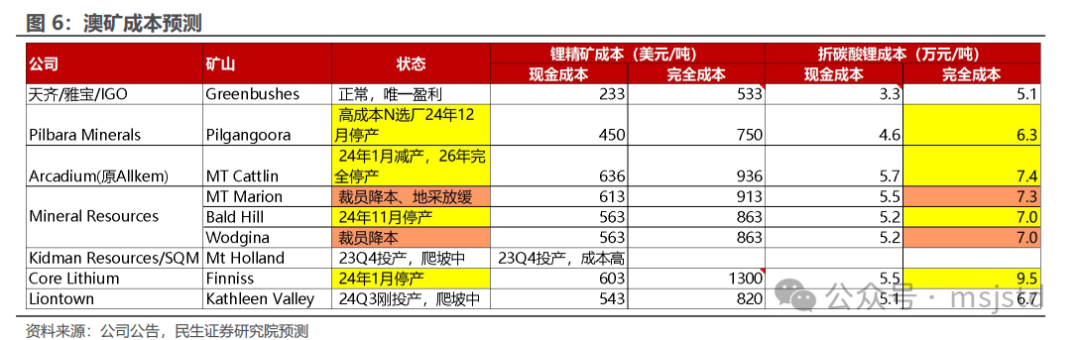

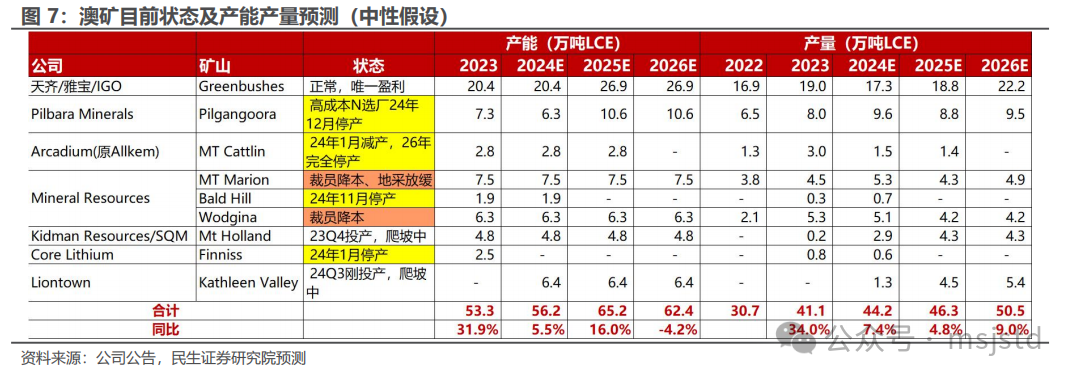

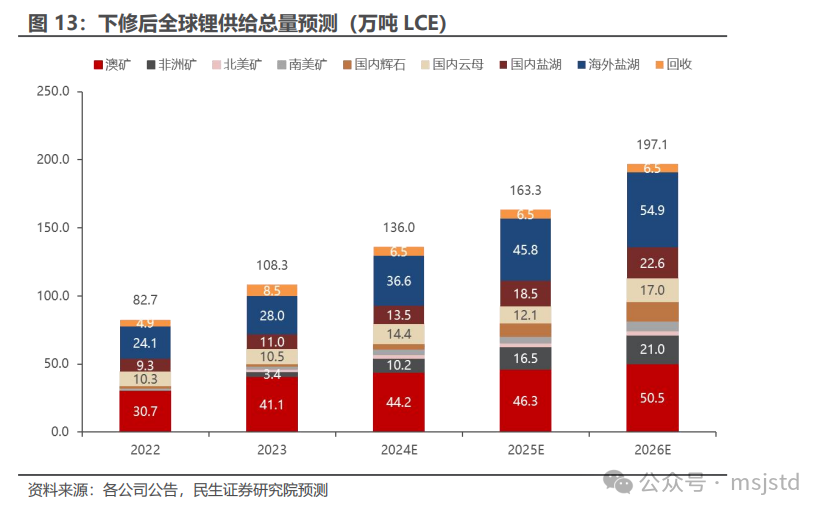

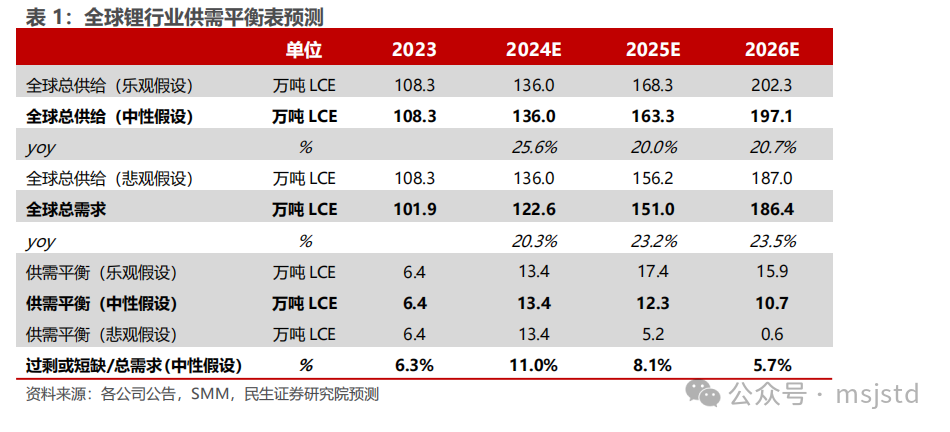

◾锂:出清信号明显,行业拐点来临。1)澳矿出清明显,锂价触底。随着锂价持续下跌,24Q4澳矿陆续出现减停产动作。目前宣布将要停产的澳矿已有4座,产能合计75万吨锂精矿,约10万吨LCE,出清信号明显,行业成本支撑较强,锂价触底;2)供给增量大幅下修,行业格局明显改善。目前锂价下行业内大部分矿山盈利较差,澳矿存在进一步减停产可能,南美盐湖实际成本被低估,新增产能释放或不及预期。中性假设下,2025年供给增量下修16.7万吨LCE,其中澳矿下修7.3万吨,国内云母下修6.1万吨;2026年供给增量下修5.4万吨。需求端国内新能源车、储能出货有望继续快速增长势头,我们预计2024-2026年全球锂供给136.0/163.3/197.1万吨,过剩量13.4/12.3/10.7万吨,过剩量占需求的比例为11.0%/8.1%/5.7%,行业供需格局改善明显。

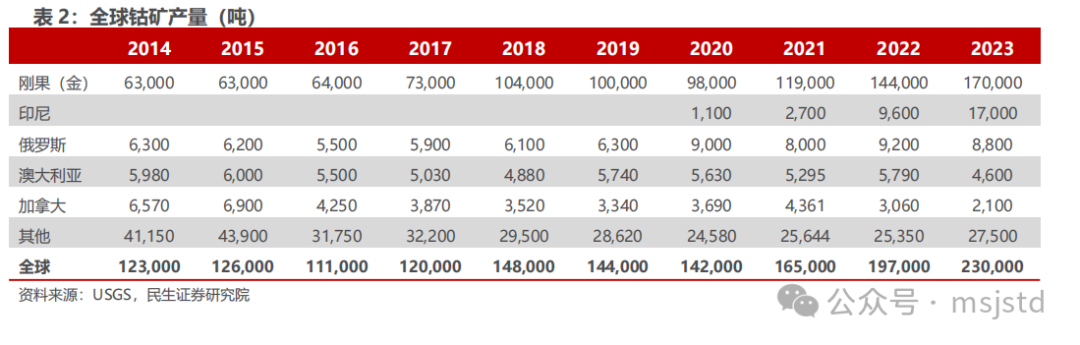

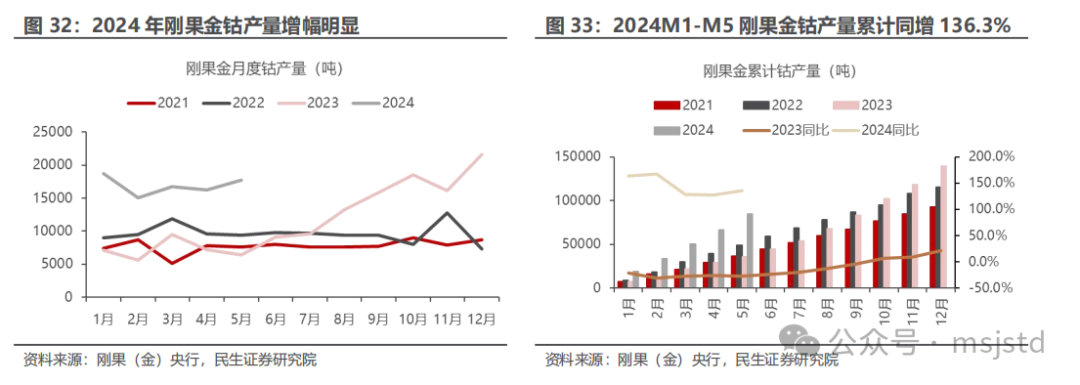

◾钴:历史底部,刚果金供应或不及预期。刚果金以洛钼为代表的大型铜钴矿增量显著,同时印尼红土镍矿湿法项目产能逐步释放,增速较快但规模较小,需求端消费电子有所复苏,新能源领域三元装机占比下滑,但目前钴价已跌至历史低位,触及大部分刚果金矿山成本线,我们预计除洛钼外,刚果金铜钴矿因成本压力,供应或不及预期,后续关注刚果金矿山减停产情况。

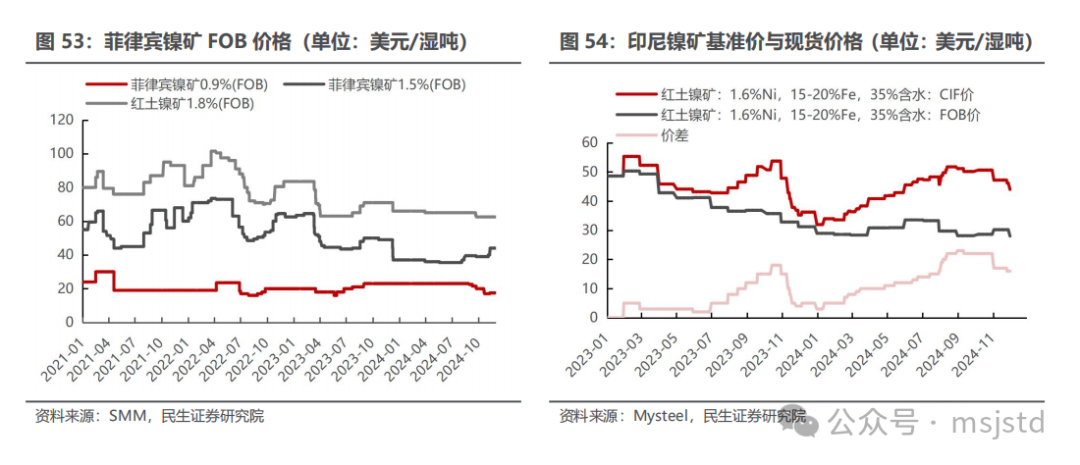

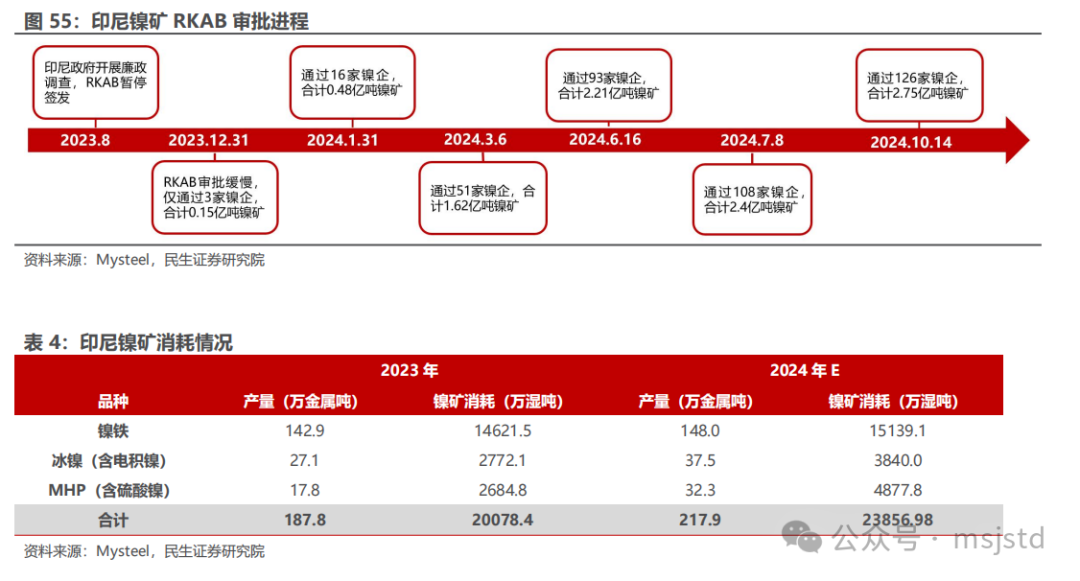

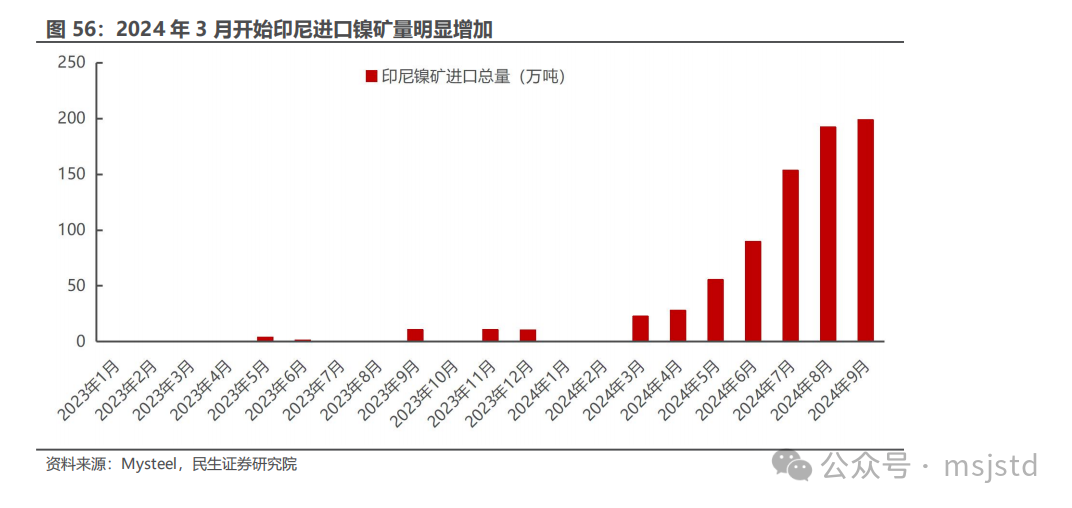

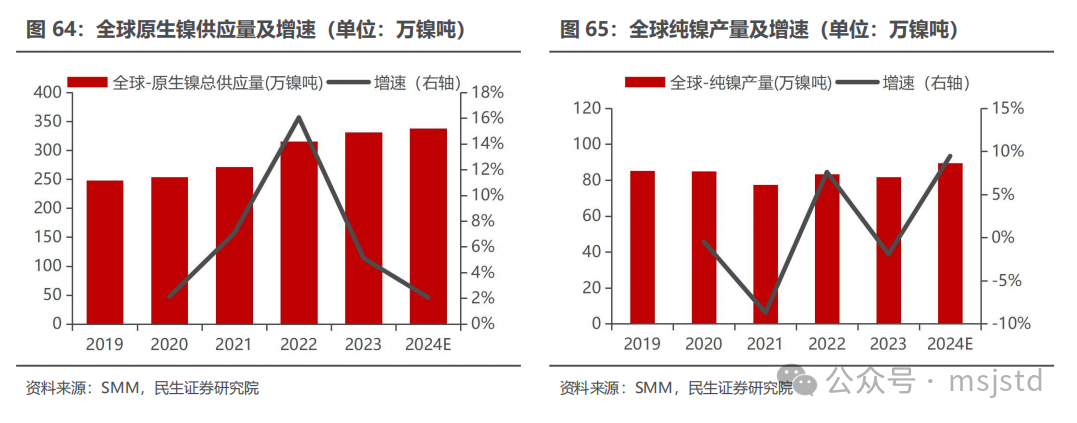

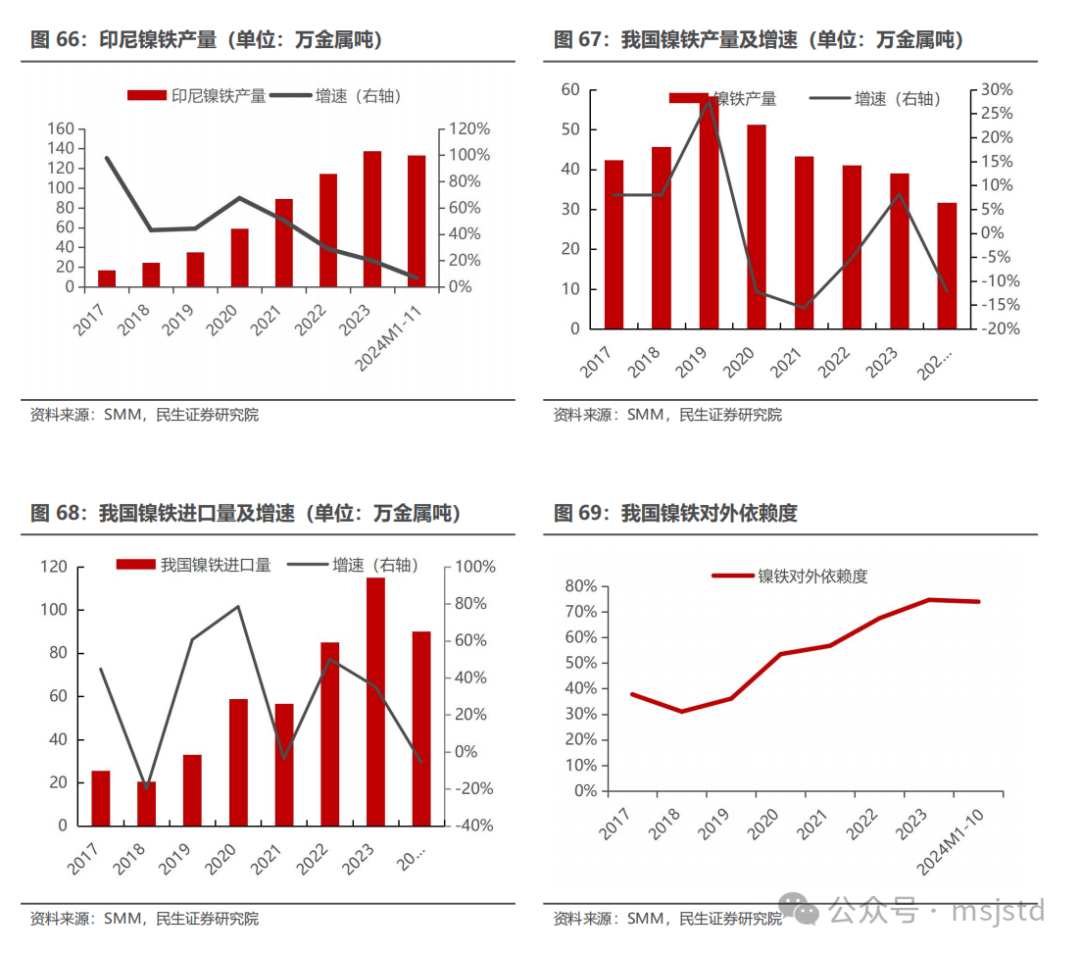

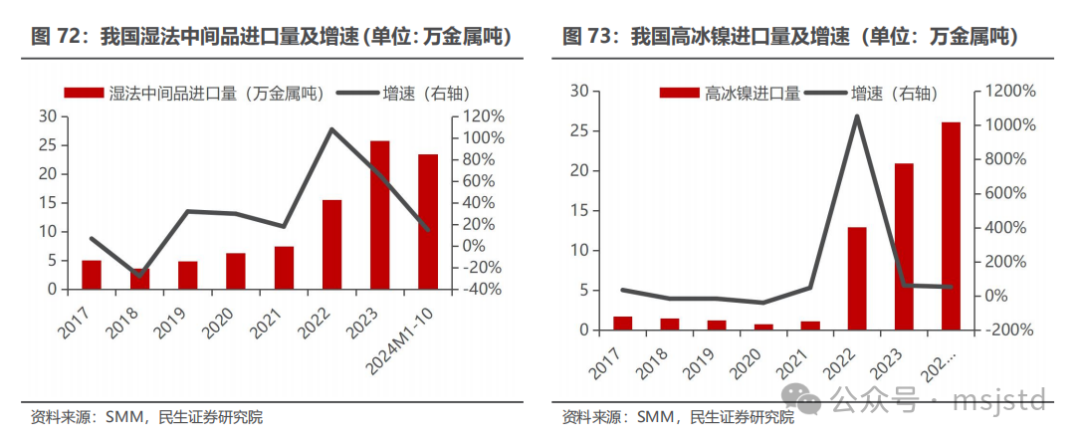

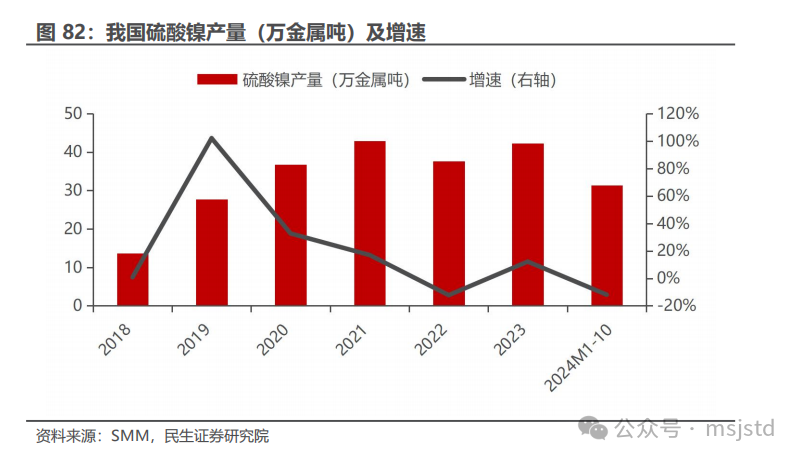

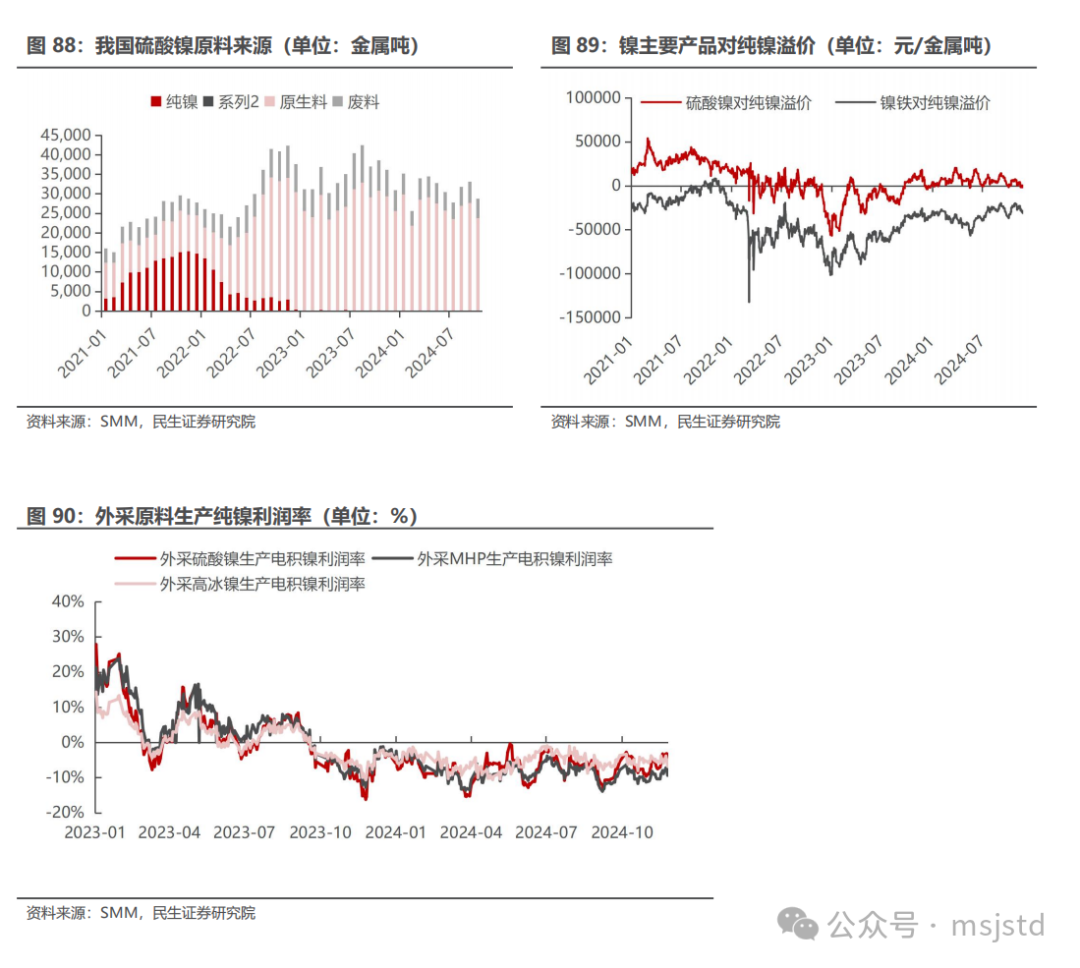

◾ 镍:镍矿价格坚挺,关注印尼资源消耗情况。高冰镍-纯镍工艺打通,二元结构性矛盾破局,纯镍产量释放明显,累库持续。资源端来看,印尼镍矿耗尽速度或将快于预期,资源的稀缺性可能会很快体现,今年以来印尼镍矿RKAB配额因为新规政策调整、印尼总统换届等因素影响,导致镍矿供应偏紧,印尼需要从菲律宾进口镍矿补充原料,印尼内贸镍矿价格坚挺。在上游镍矿价格坚挺及下游需求疲软的双重挤压下,当前国内外火法工艺生产镍铁成本压力较大,关注后续规划产能投产以及现有产能出清进程。

◾ 投资建议:(1)锂板块:澳矿出清明显,亏损压力下或将有进一步减停产现象,行业见底,南美盐湖成本被低估,供应或不及预期,供给增量大幅下修,行业格局明显改善,建议重点关注具有产量弹性及成本优势的藏格矿业、中矿资源、永兴材料、盐湖股份。同时部分冶炼厂实现从0到1的转变,自有矿开始落地,建议关注盛新锂能和雅化集团;(2)镍钴板块:镍钴新增产能逐步释放,下游需求增速偏弱,供给压力凸显,钴价已跌至历史低位,印尼镍矿资源消耗或快于预期,行业低点已过,看好上下游一体化布局的企业,建议重点关注:华友钴业。

◾ 风险提示:价格大幅下跌,终端需求不及预期,项目进度不及预期等。

报告正文

1、2024年回顾:供过于求,价格承压下滑

供给过剩锂价震荡下行,出清开始成本支撑凸显。2024年锂价整体下滑,但下行幅度已明显放缓。年初国内新能源车需求超预期,中游材料厂经历2023年去库存后主动补库,叠加3月份江西环保事件带来的减产预期,2024上半年锂价止跌并小幅反弹,走势略超预期。2024Q3尽管进入需求旺季,但由于供给端新增产能集中释放,锂价承压继续下滑,跌破高成本矿山成本线,Q4澳矿陆续出现减停产,行业出清开始,叠加需求淡季不淡,11月锂价小幅反弹。

2、2025年展望:出清信号明显,曙光已现

3、锂:出清信号明显,行业拐点来临

3.1 供给:出清开始,关注澳矿、南美盐湖进一步减停产

3.1.1澳矿:出清明显,供应增量大幅下修

|

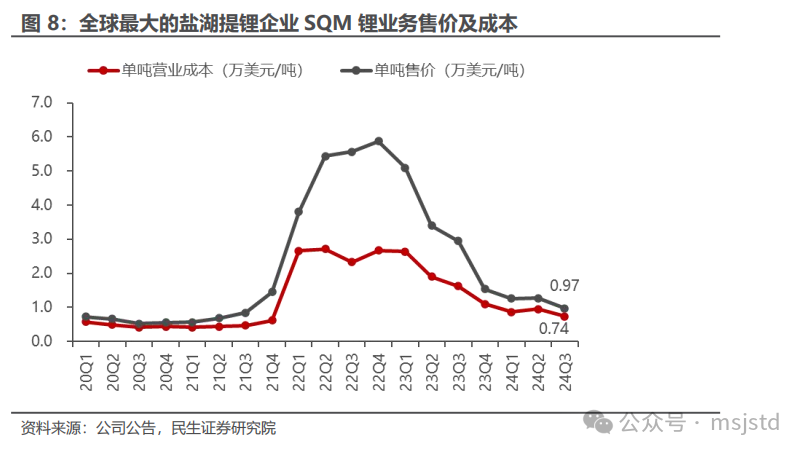

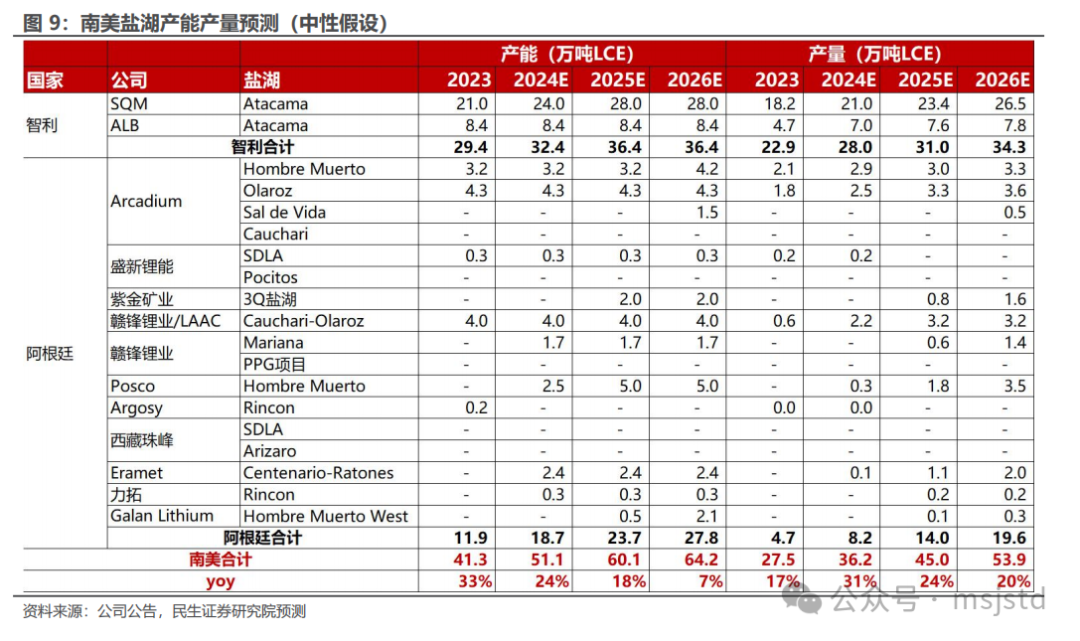

3.1.2 南美盐湖:实际成本被低估,阿根廷供应或不及预期

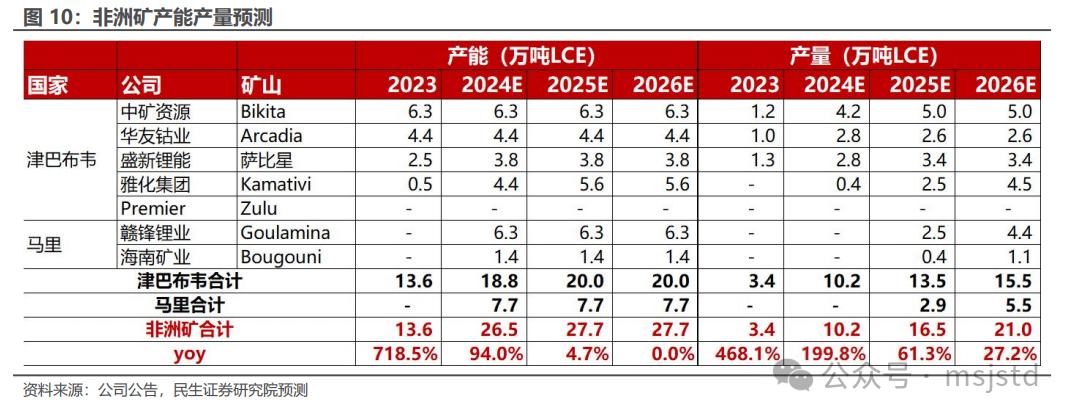

3.1.3 非洲矿:远期存降本空间,马里项目风险仍存

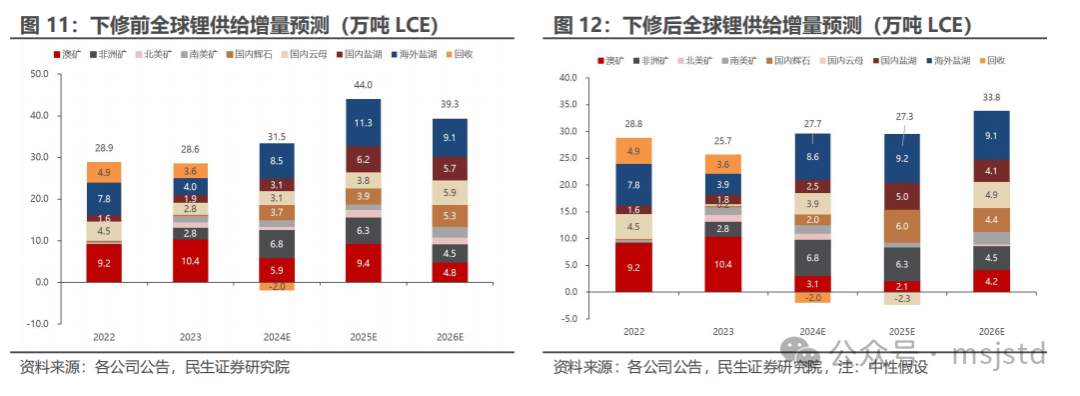

3.1.4 供给增量下修明显,后续关注澳矿、南美盐湖减停产情况

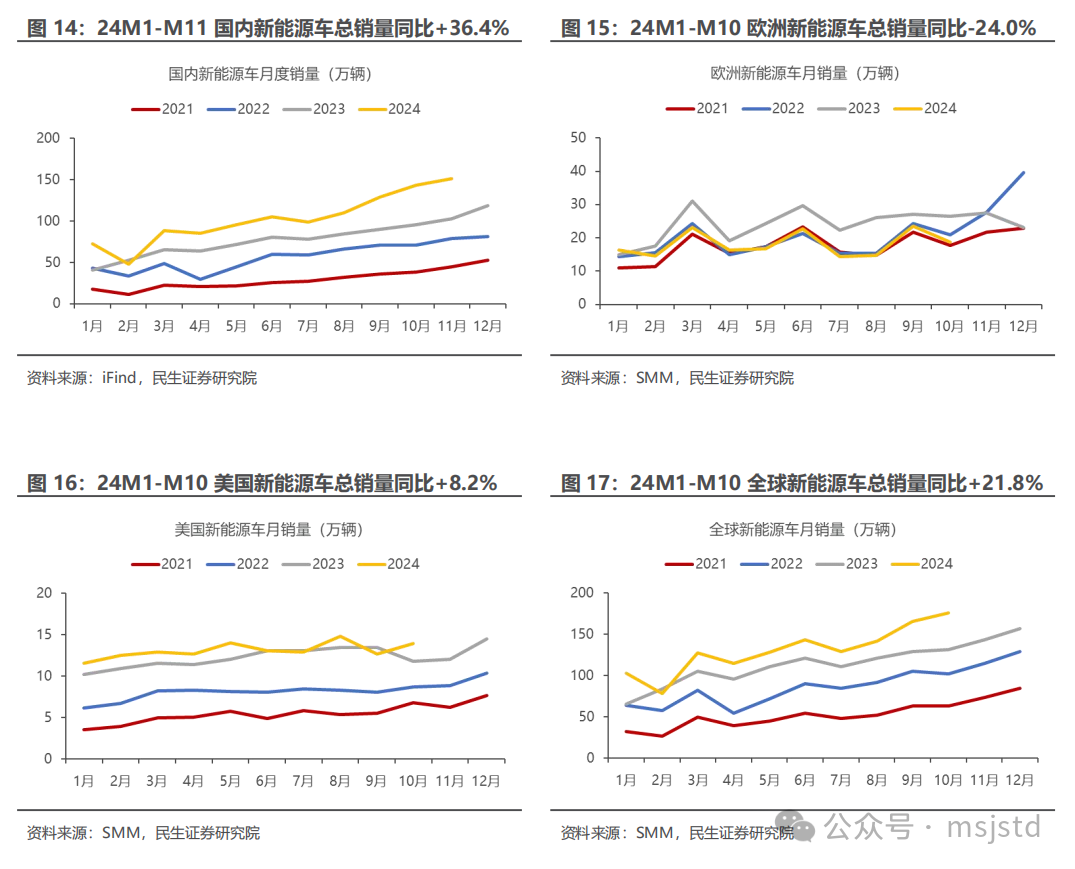

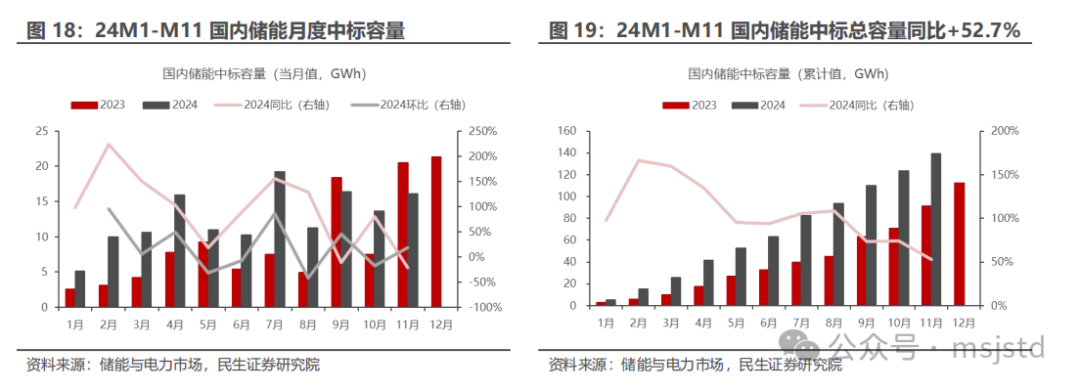

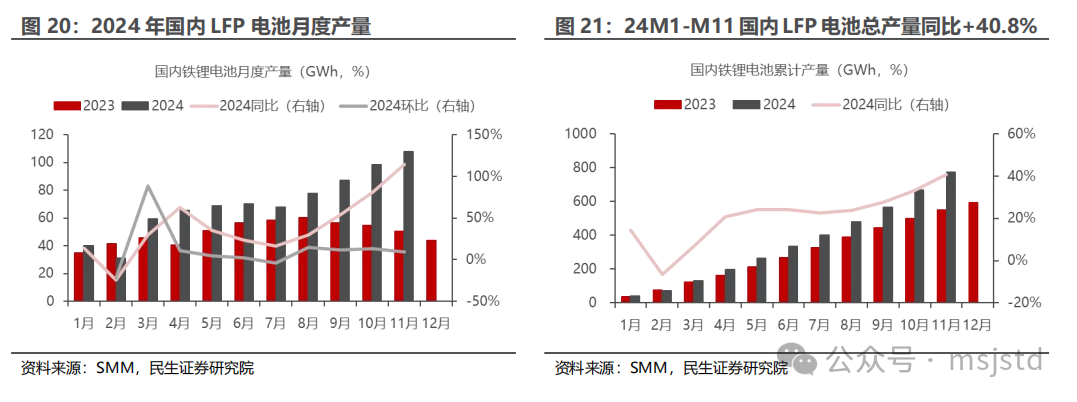

3.2 需求:国内新能源车销量超预期,储能有望强势增长

3.3 供需平衡:底部信号明显,行业拐点来临

底部信号明显,行业拐点来临,静待行业进一步出清。矿山的减停产动作是行业见底的重要信号,随着澳矿陆续减停产,行业供给下修明显,需求端国内新能源车、储能有望继续保持快速增长,乐观假设下,我们预计2024-2026年全球锂供给136.0/168.3/202.3万吨,过剩量13.4/17.4/15.9万吨,中性假设下,我们预计2024-2026年全球锂供给136.0/163.3/197.1万吨,过剩量13.4/12.3/10.7万吨,过剩量占需求的比例为11.0%/8.1%/5.7%,悲观假设下,我们预计2024-2026年全球锂供给136.0/156.2/187.0万吨,过剩量13.4/5.2/0.6万吨。相对澳矿出清之前,行业格局明显改善。即使在中性假设下,2025年过剩/需求仅为8.1%,若需求略或行业出清超预期,有望迎来行业反转。

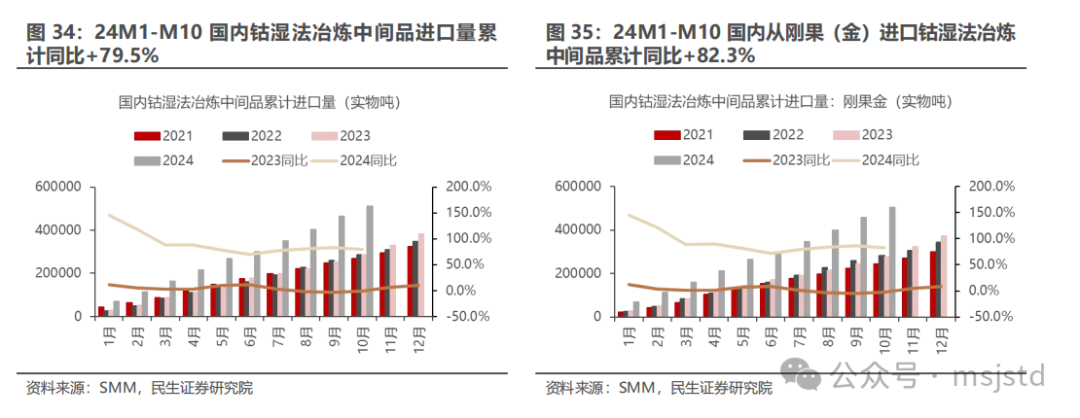

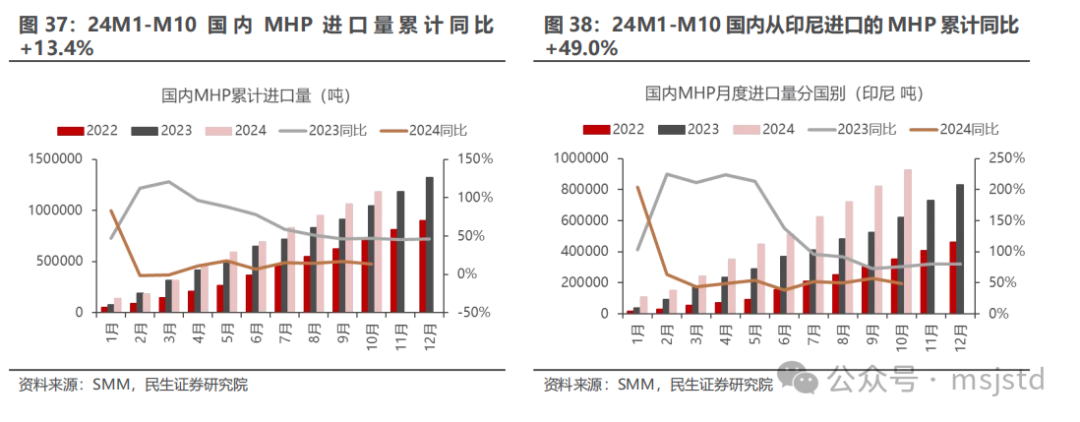

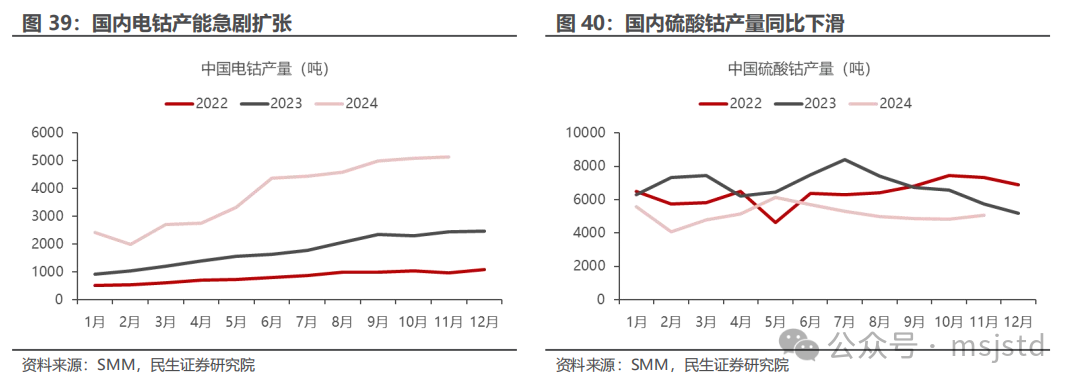

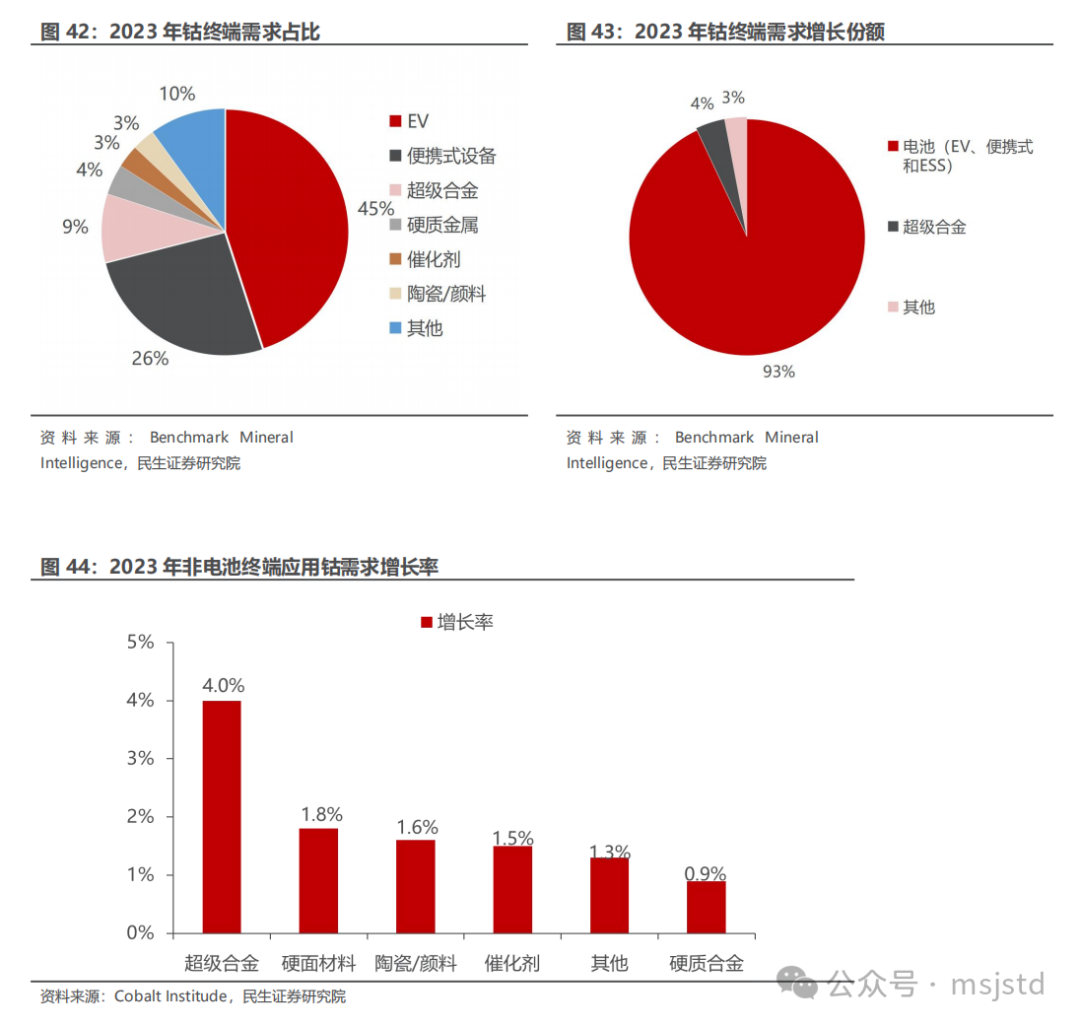

4、钴:历史最低点,黎明前的黑暗

4.1 供给端:刚果金、印尼构成主要供应增量

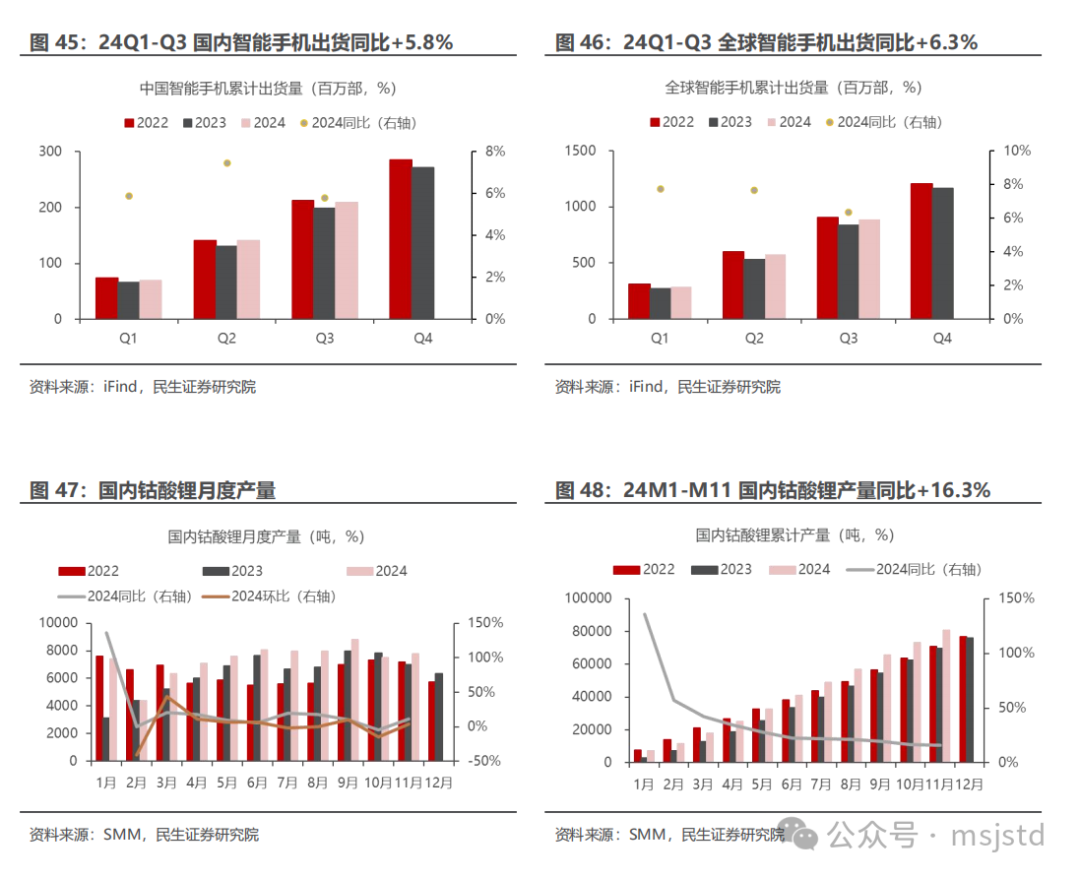

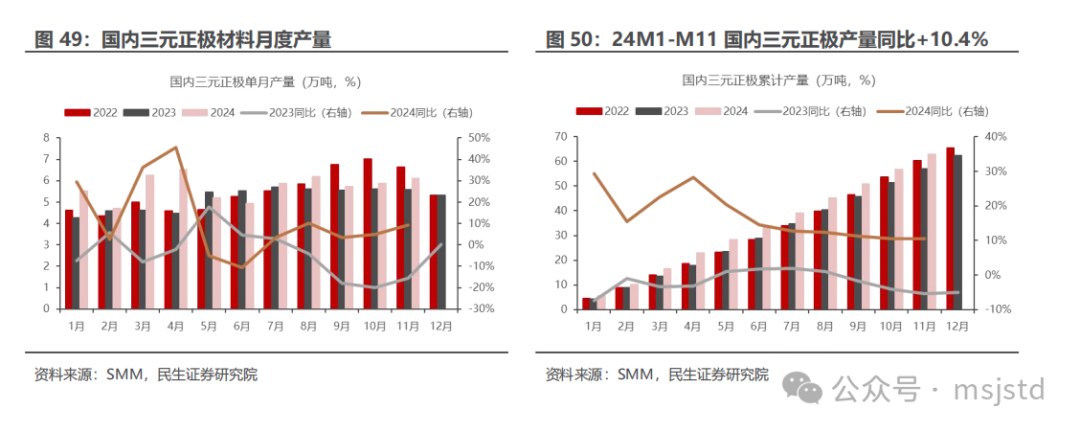

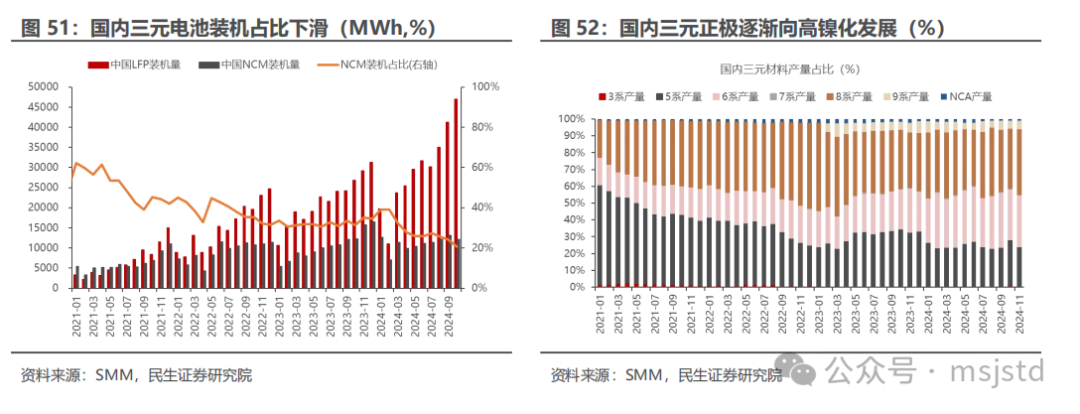

4.2 需求端:消费电子表现抢眼,三元占比继续下滑

4.3 供需平衡:底部信号显现,关注刚果金矿端出清情况

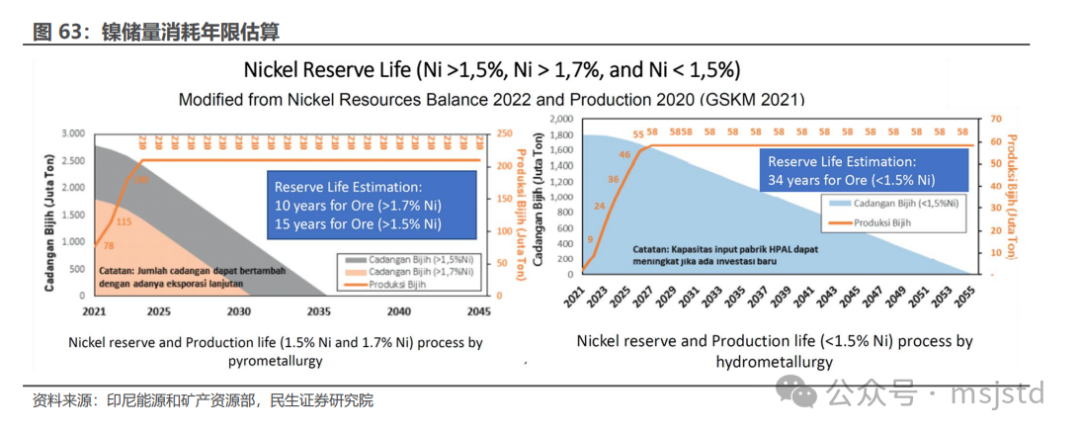

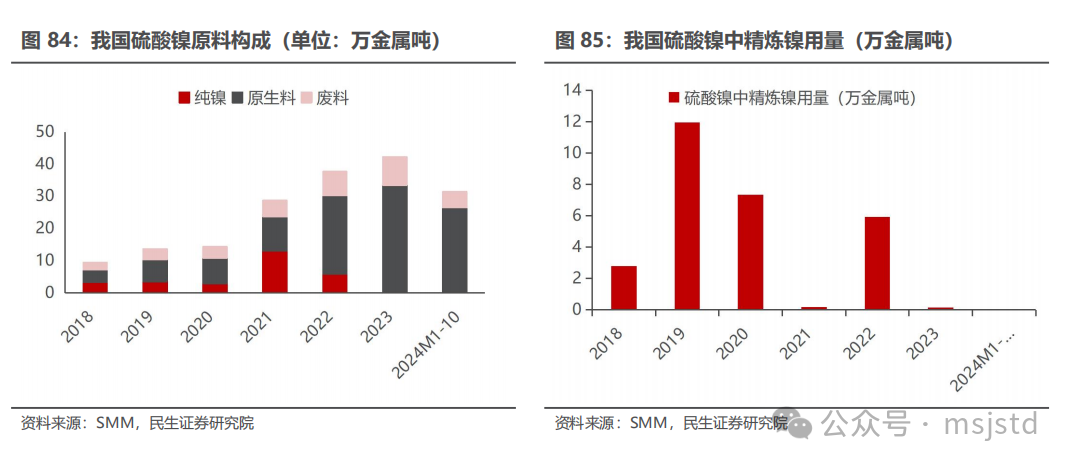

5、镍:镍矿价格坚挺,关注印尼资源消耗情况

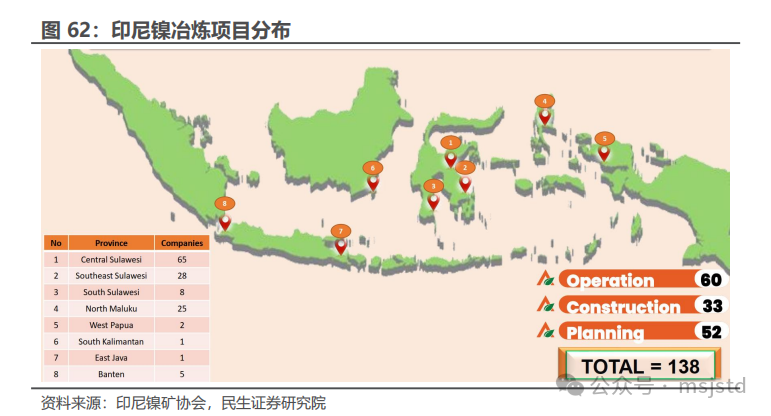

5.1 供应端:印尼镍矿供应偏紧,关注资源消耗情况

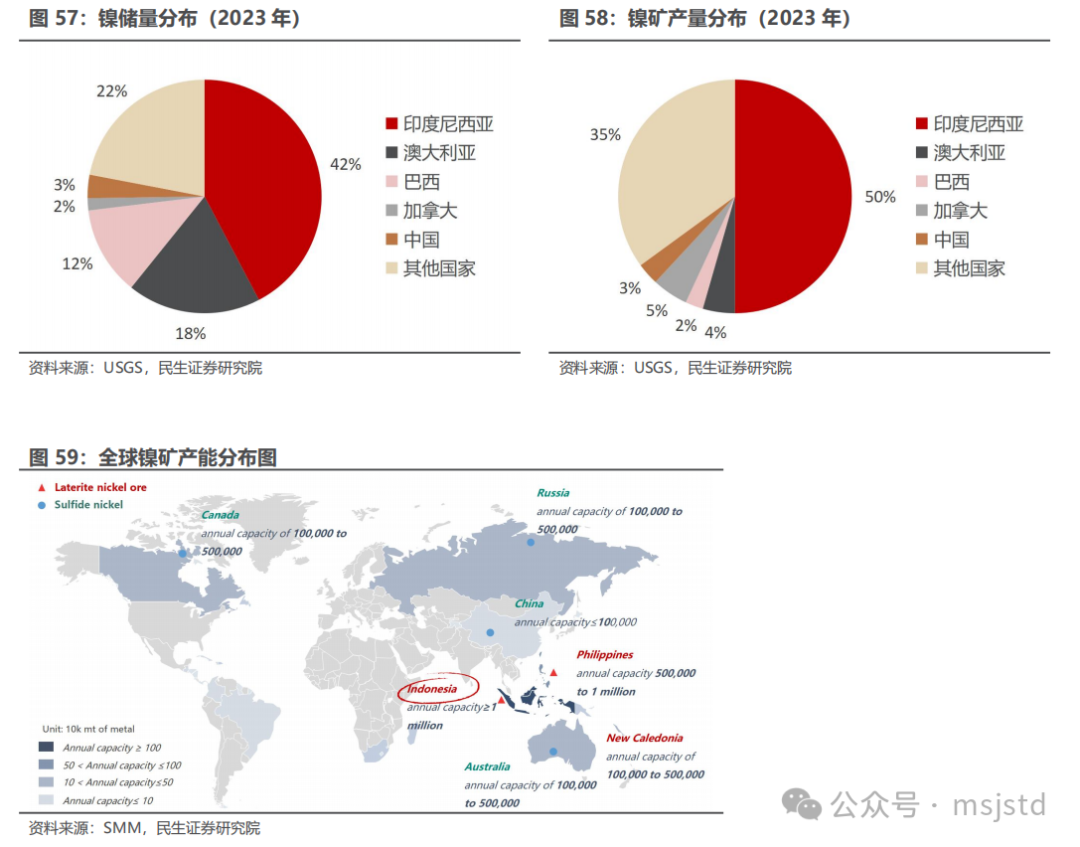

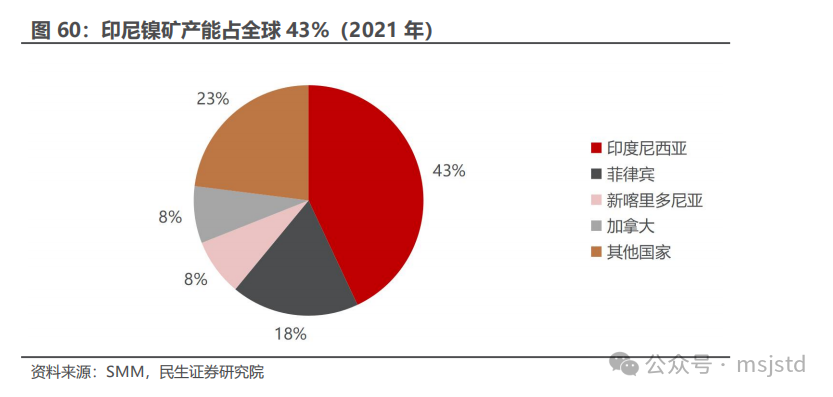

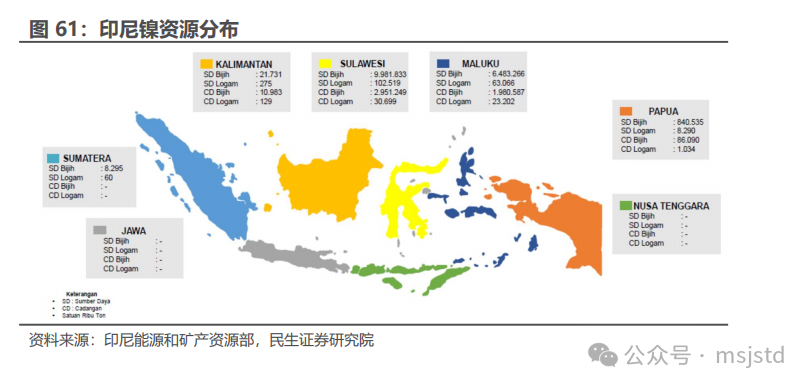

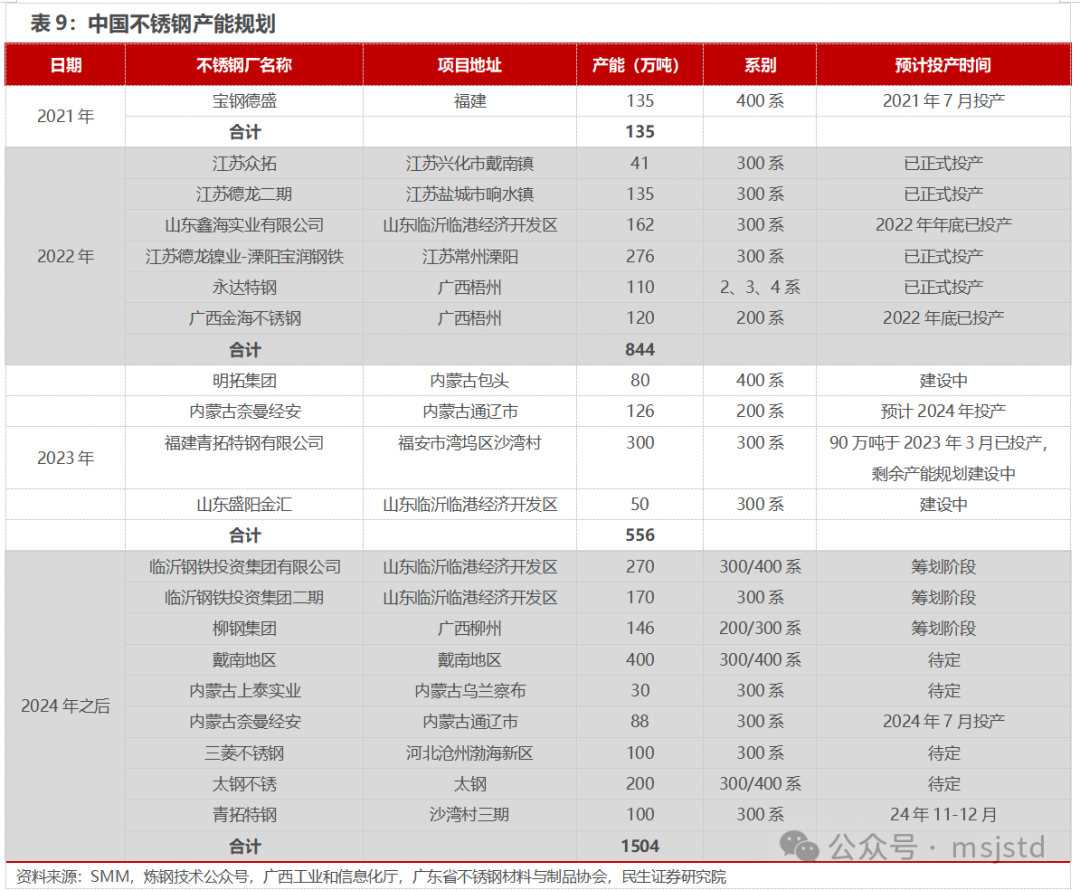

红土镍矿开发加快,印尼成为蓝海。镍矿储量分布集中,澳大利亚、印尼、巴西储量占比73%。红土镍矿技术突破以及开发加快,得益于得天独厚的资源优势,印尼份额快速提升,目前产量占据全球42%。全球来看,印尼拥有全球最大的镍矿产能。印尼镍矿产能位居全球第一,镍矿产能折合镍金属超过100万吨/年,且主要以红土镍矿为主。

5.2 需求端:静待硫酸镍需求修复

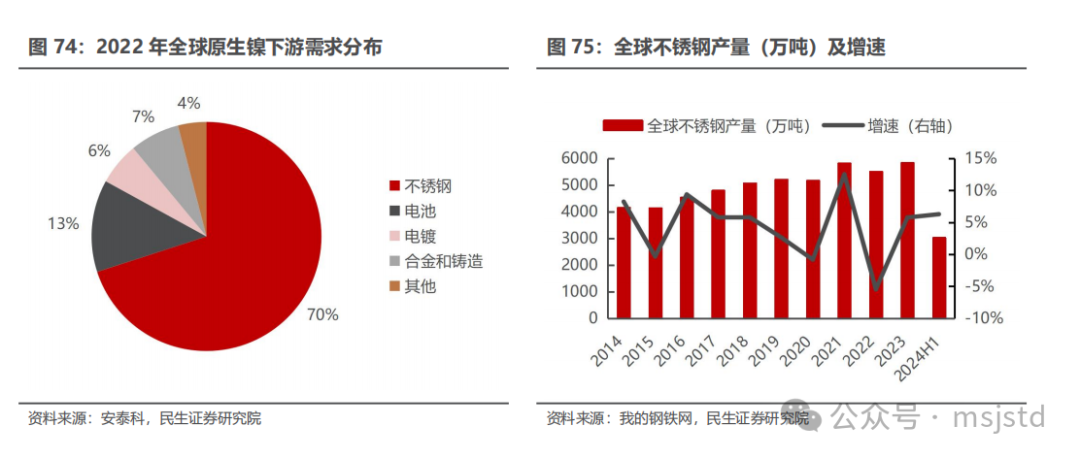

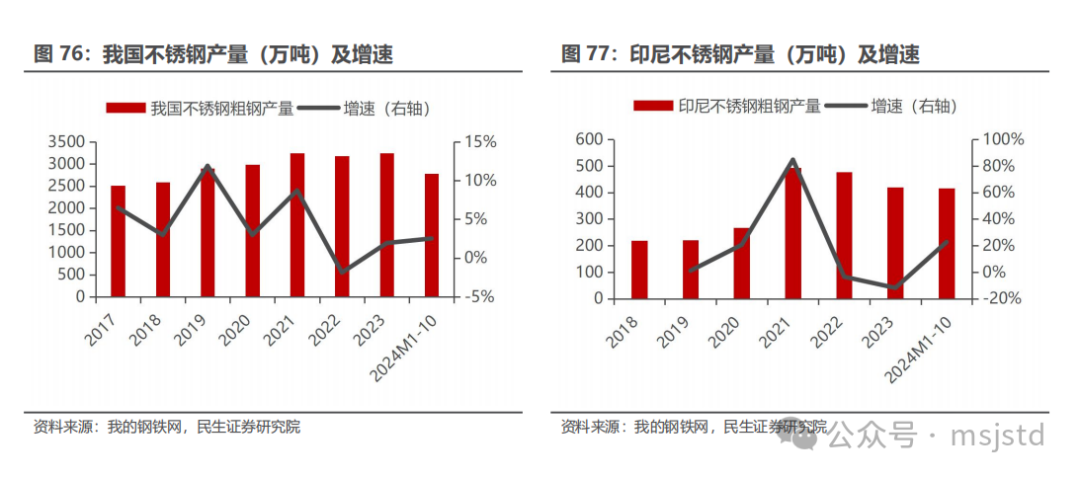

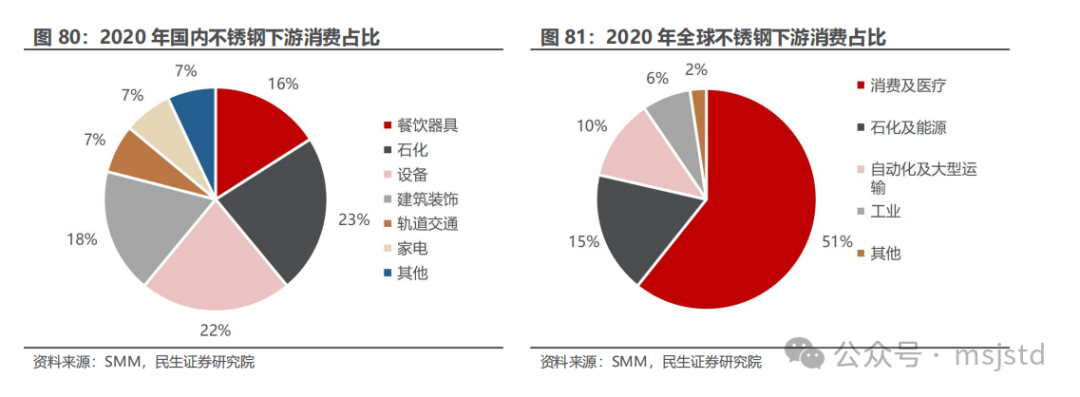

镍下游需求中,不锈钢领域占比70%,不锈钢行业成长性与周期性并存。镍主要应用在不锈钢、合金、电镀以及电池等领域,下游需求中,不锈钢行业占比70%,发展较快的电池领域占比13%,由于不锈钢领域占比较高,电池领域近几年快速增长,而合金和电镀占比较低,需求也相对稳定,所以从增量的角度来看,镍需求研究主要集中在不锈钢和电池行业两个领域。不锈钢需求,一方面会随着经济周期变动,另一方面,由于不锈钢产品抗腐蚀能力强,应用领域在逐步扩大,也具有一定的成长性。2017-2023年全球不锈钢产量复合年均增长率3.3%,在大类金属中,不锈钢属于增长较快的品种。

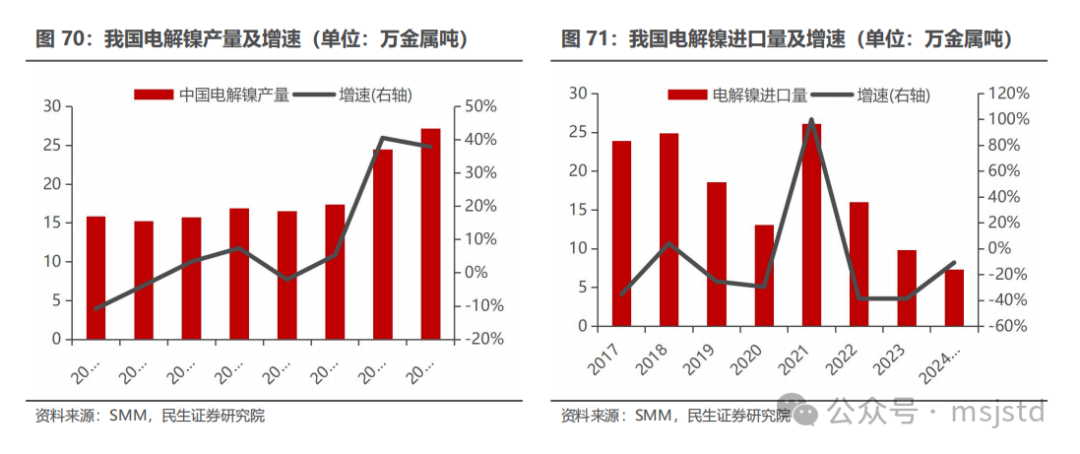

5.3 供需平衡:纯镍走向过剩,关注印尼镍矿资源消耗情况

镍定价体系的变化:

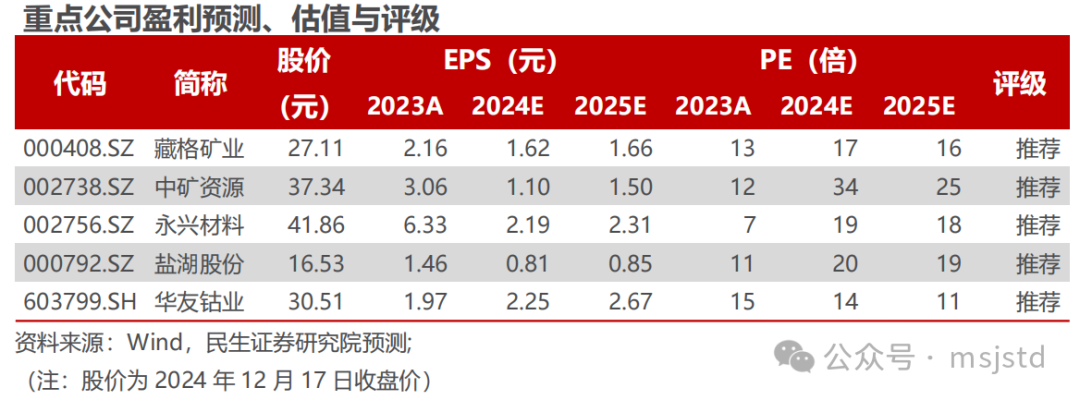

6、重点推荐标的

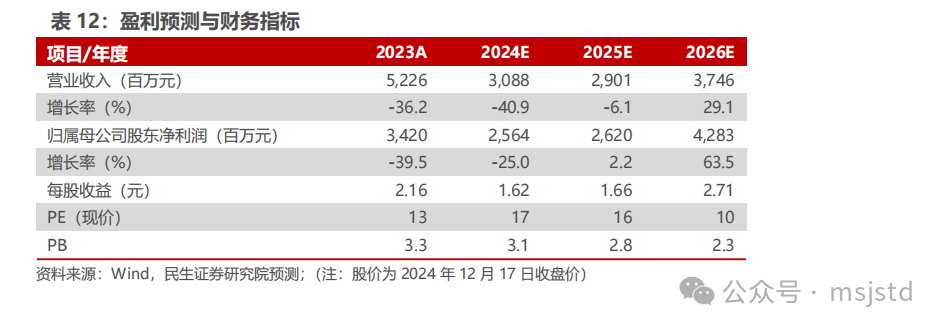

6.1 藏格矿业:钾锂铜三轮驱动,成长空间大

锂:盐湖提锂成本优势显著,远期权益产能8.9万吨。1)产能扩张:公司依托察尔汗盐湖,先提钾后提锂,建有1万吨碳酸锂产能,通过藏青基金目前持有西藏麻米措盐湖24%权益,麻米措项目规划10万吨碳酸锂产能,一期5万吨项目采矿证办理推进中,通过国能矿业参股结则茶卡、龙木措盐湖,投产后公司盐湖提锂权益产能由目前的1万吨大幅增至8.9万吨;2)成本优势:2024H1单吨生产成本4.1万,位于全球锂行业成本曲线左侧,扩产的项目均为盐湖提锂,锂价中枢大幅下移背景下,成本优势凸显。

铜:巨龙第二大股东,三期投产后权益铜产能18.5万吨。凭借紫金优秀的矿山运营管理能力,2024H1巨龙铜业实现矿产铜产量8.1万吨,净利润27.8亿元,单吨净利3.4万元,公司持有巨龙铜业30.78%股权,2024H1巨龙贡献投资收益8.6亿元。2024年2月,巨龙二期扩产项目获批,计划2025年底投产,达产后巨龙矿产铜产量将增至30-35万吨,三期项目投产后巨龙铜矿年产能增至60万吨,公司权益铜产能提升至18.5万吨,铜板块成长弹性显著。

投资建议:盐湖提锂具备成本优势,钾锂产能同步扩张,铜板块利润贡献有望保持高增长,我们预计公司2024-2026年归母净利25.6、26.2和42.8亿元,对应12月17日收盘价的PE为17、16和10倍,维持“推荐”评级。

风险提示:锂价超预期下跌,扩产项目、参股项目进度不及预期。

6.2 中矿资源:锂盐持续降本,镓锗、铜矿业务加速推进

6.3 永兴材料:云母提锂龙头,成本持续优化

6.4 盐湖股份:国内钾肥龙一,扩产夯实盐湖龙头地位

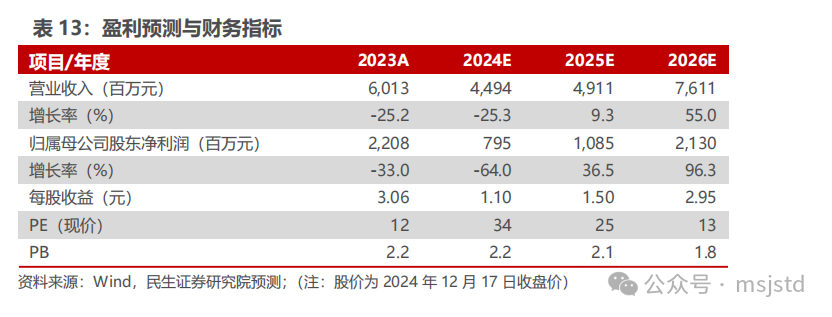

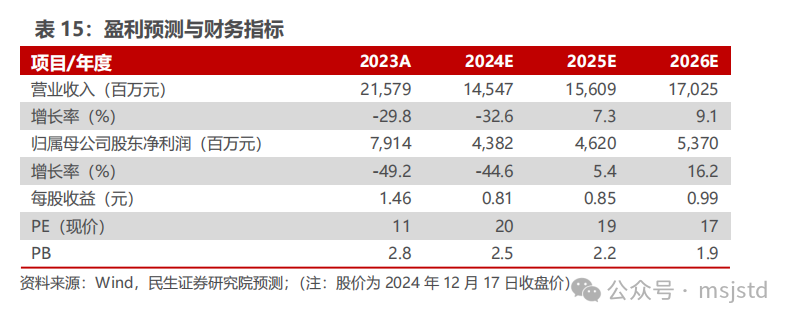

上游镍资源开发项目逐步达产达标,一体化成效逐步显现。1)镍:华飞项目达产,24H1镍产品(电镍 硫酸镍)约7.6万吨,同比增长超40%,考虑运输影响,华飞产量释放未完全体现,预计24H2镍产品产量环比持续增长;2)钴:24H1钴产品出货量约2.3万吨(含内部自供),同比增长约13%,保持行业领先地位;3)锂:津巴布韦Arcadia锂矿项目运营有序,成本端进一步优化,广西配套年产5万吨电池级锂盐项目碳酸锂产线达产达标;4)前驱体:24H1锂电正极前驱体出货量6.7万吨(含三元前驱体和四氧化三钴,包括内部自供),同比增长约11%,主要得益于市占率提升,钠电前驱体出货量实现百吨级跨越;5)正极材料:正极材料出货量5.3万吨(含内部自供及参股公司权益量),同比略有下滑,但二季度环比增长超20%。

项目进展:1)上游资源端,华飞12万吨镍金属量湿法冶炼项目于2024年一季度末基本实现达产,下半年放量持续;华越6万吨镍金属量湿法冶炼项目稳产超产,SCM矿浆管道全线贯通,进一步降低了MHP生产成本;华科4.5万吨镍金属量高冰镍项目实现达产;与淡水河谷、福特汽车共同规划建设Pomalaa高压酸浸湿法项目前期工作有序展开;与淡水河谷合作的Sorowako湿法项目有序推进。2)下游锂电材料端:在印尼,华翔年产5万吨硫酸镍项目有序推进,华能年产5万吨三元前驱体项目开工建设,进一步增强了印尼镍产业协同优势;在韩国,公司与LG合作的龟尾正极项目部分产线投产,进军北美市场;在欧洲,匈牙利正极材料一期2.5万吨项目开工建设,公司挺进欧洲市场迈出实质性步伐。

核心看点:锂电材料产能扩张稳步推进,一体化布局护城河深厚。公司上游资源端镍锂产品产能达产有望持续贡献增量,前驱体及正极材料产能规模庞大,优质客户助推持续放量,正极材料龙头天津巴莫进一步巩固技术优势。在深厚的资源和成本优势加持下,公司未来有望在激烈的竞争中凭借一体化的成本优势及技术积淀脱颖而出,增长可期。

投资建议:公司上游资源布局完善,下游锂电材料有望快速放量,且与国际资源和汽车巨头深度绑定,成长确定性高、护城河深厚。我们预计公司2024-2026年归母净利润预测为38.1、45.2、53.9亿元,以2024年12月17日收盘价为基准,PE分别为14X、11X、10X,维持“推荐”评级。

风险提示:产品价格大幅下跌、项目进展不及预期、需求不及预期等。

7、风险提示

1)价格大幅下跌。金属价格影响公司盈利情况,若产品价格大幅下跌,公司盈利将受到负面影响。

2)终端需求不及预期。需求若低于预期,则一方面影响终端产品需求,从而影响产业链产品销量下降;另一方面,产品价格受供需影响,需求较弱时,产品价格或有所下降,进一步对公司盈利造成负面影响。

3)全球降息预期减弱。降息预期走弱,需求或延后,使得产品价格和销量下降;同时融资成本或上升,使得企业运营的成本增加,影响公司盈利和发展。

VIP复盘网

VIP复盘网