报告摘要

◾ 美国经济压力持续,降息周期开启。美国三季度季调后实际GDP同比、环比增速体现出美国经济的韧性,但经济数据显示美国经济未来下行压力或在增长,消费端居民超额储蓄不断消耗,就业市场出现降温迹象,高利率之下美国政府利息支出占财政支出的比例大幅上升。美联储9月份点阵图显示,对2024年末美联储利率预期的中位数落在4.25%—4.50%,较当前利率低25个基点, 考虑到当前美国经济下行压力仍在,预计2025年降息之路仍将持续。

◾ 历史复盘:降息周期 二次通胀演绎,黄金易涨难跌。回顾历次利率政策处于降息初期的窗口时间段,金价降息后6个月内平均涨幅达到10.43%,12个月内平均涨幅为9.41%。参考特朗普历史任期2018-2019年金价上行期,当前美国基准利率位置更高,降息空间或更大,结合特朗普利率政策主张及近期贸易摩擦局势,谨防二次通胀节奏加快,金价易涨难跌。

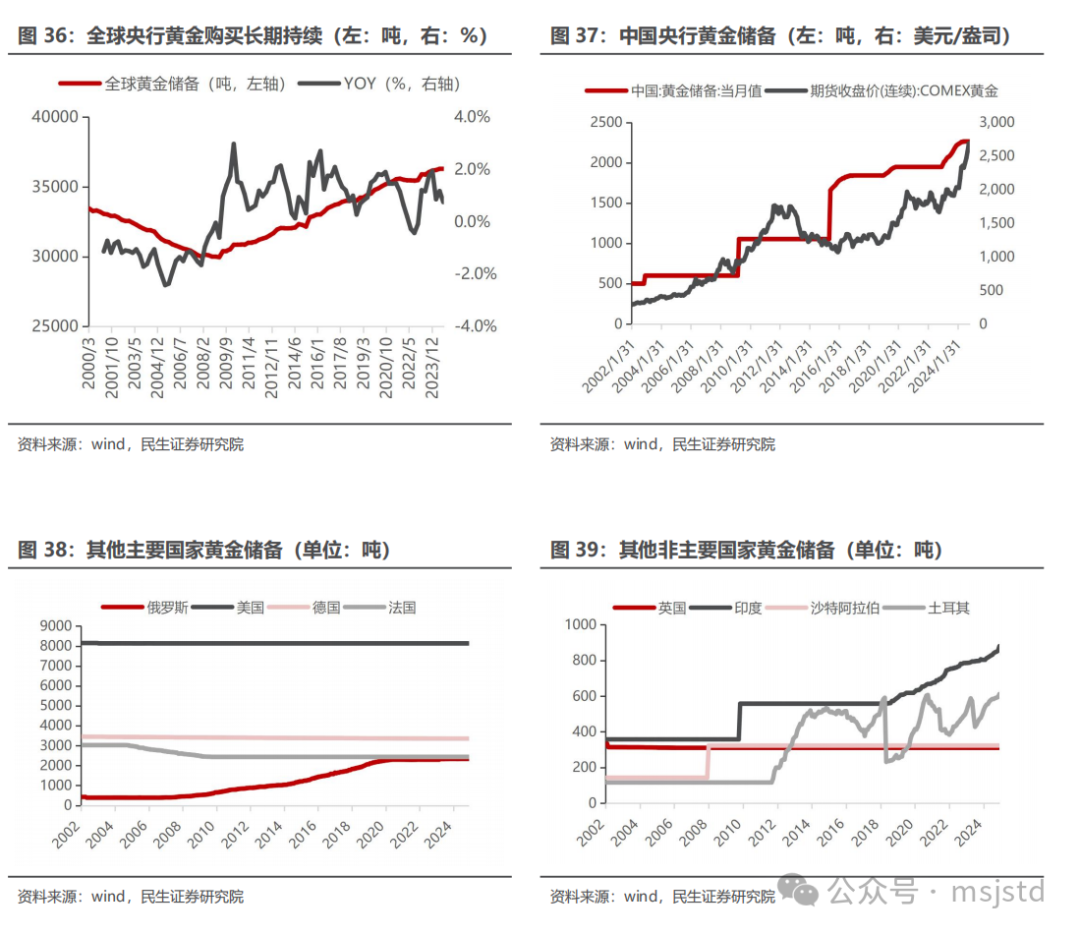

◾ 纸币信用处于下行周期,央行购金支撑金价。央行黄金储备的作用在于为本国发行的货币信用背书,复盘来看,黄金储备量与金价整体呈正向关系。2020年全球货币超发后,各国央行购金需求增加,2022年全球央行购金总量达到历史新高,2024年央行购金仍在持续,购金热度不减,反映出主权货币信用的下行和全球央行资产中黄金的配置意愿在上升,金价中枢有望持续上移。

◾ 黄金价格空间:3300-3500美元/盎司。从黄金的货币属性,保值功能等角度出发,我们模拟了黄金价格与美国M2和CPI的关系,得到黄金牛市的理论极限约为3300-3500美元/盎司;在一定周期内考虑通胀水平后的金价空间约为2800美元/盎司,金价未来仍然具备上涨潜力。

◾ 白银:双重属性定价,关注金银比。白银工业需求占总需求50%以上,近年光伏用银量高增而供应增长速度有限,白银供需缺口不断放大。白银为金融和工业属性共同定价品种,作为重要指标,金银比回落区间通常对应银价上涨。复盘历史,金银比与PMI一般呈现反向关系,考虑白银库存不断下降,若后续金银比回落带来白银金融与商品属性共振,低库存下白银价格可能更具上涨弹性。

◾ 投资建议:考虑美国降息伊始,市场兑现降息结果以及当前特朗普关税政策主张下二次通胀节奏可能加快,实际利率或将被持续压制,多重因素共同助推金价上涨。另外全球货币超发带来纸币信用下行影响仍在,各国央行购金需求增加,因此我们推荐贵金属板块投资机会,对2025年贵金属行业维持“推荐”评级。重点推荐万国黄金集团、中金黄金,山金国际,招金矿业,山东黄金、赤峰黄金。

◾ 风险提示:海外地缘政治风险、美国通胀超预期、央行购金不及预期。

报告正文

1、 美国经济压力持续,降息周期开启

1.1 美国经济呈现韧性,但衰退迹象初显

美国经济数据韧性,居民消费为主要推动力。美国三季度季调后实际GDP同比增长2.7%,环比增长2.8%,体现出较强经济韧性,目前美国的GDP季度环比增量中,个人消费占比86%,为主要拉动力,三季度个人消费、私人投资、净出口、财政支出实际GDP环比增速分别为3.5%/1.1%/7.5%/5.0%。

消费者信心受挫,消费信贷持续走弱。美国密歇根大学消费者信心指数自2024年4月份以来重回下降趋势,整体处于历史低位,消费后续或难以对经济增长形成持续支撑。美国消费信贷同比增速2024年以来延续下行趋势,9月份下降至0.6%,为2021年3月以来的最低值,消费信贷数据的同比走弱或预示未来消费端增长动能减弱。

居民超额储蓄不断消耗,消费增长动能边际减弱。全球卫生公共事件以来,美国政府推出多轮大规模财政补贴,相较于全球卫生公共事件之前,美国居民超额储蓄不断增加,随着财政补贴的退坡,美国居民的超额储蓄规模自2021年中开始下降,剩余规模由2021年3月高位的2.1万亿美元下降至2024年9月的-0.98万亿美元,美国居民超额储蓄不断消耗,随着超额储蓄消耗殆尽,美国居民消费支出对GDP的拉动效应也将减弱,美国经济下行压力也将逐步显现。

服务业PMI回暖,但制造业PMI连续低于枯荣线。美国制造业PMI持续处于收缩区间,10月录得46.5,除2024年4月外自2023年11月份以来持续处于枯荣线以下。服务业PMI录得56.0,下半年以来有所回暖。

劳动力市场降温,薪资增速放缓。美国10月新增非农就业人数1.2万人,大幅低于此前市场预期,且社会救济金支出持续处于高位。10月份美国失业率为4.1%,环比不变但明显高于2023及2022年。2024年3月以来美国非农就业员工薪资增速放缓,非农时薪同比增速从1月份的4.40%下滑至10月份的4.00%,美国劳动力市场或开始降温。

CPI压力有所缓解,但通胀粘性或仍然存在。受上半年高利率等因素影响,美国下半年通胀压力有所缓解,10月CPI录得2.6%,核心CPI为3.3%,持平前值。分项来看,目前能源通胀指数下行趋势较为明显,住房租金、服务类与食品通胀韧性较强。另外,10月名义CPI同比增长2.6%,较9月前值2.4%抬升0.2个百分点,是自今年3月份以来首次出现同比加速增长。核心通胀率也保持坚挺,凸显出美联储实现通胀目标仍存在挑战。

1.2 降息伊始,实际利率步入下行

降息伊始,2025年大概率持续。2023年美联储自7月FOMC会议加息25bp后将联邦基金基准利率抬升至5.25%-5.5%后暂停加息,从2022年3月开始美联储此次加息周期累计16个月,累计加息500bp,为1980年以来历次加息幅度最高。2024年9月,美联储降息50bp,宣告降息周期正式开启。据CME美联储观察,美联储到12月维持当前利率不变的概率为26.0%,累计降息25个基点的概率为74.0%。到明年1月维持当前利率不变的概率为19.9%,累计降息25个基点的概率为62.7%,累计降息50个基点的概率为17.4%。

从点阵图的数据来看,本次提供利率预测的19名官员共有18人预计明年利率会降至4.0%以下,其中1人预计利率在3.75%-4.0%,以每次降息25个基点估算,相当于3次降息,3人预计利率会降至3.5%到3.75%,相当于4次降息,6人预计降至3.25%到3.5%,相当于5次降息,6人预计降至3.0%到3.25%,相当于6次降息,有2人甚至预计利率将会低于3.0%。美联储未来大概率仍将继续进行降息,美联储19位政策制定者对2024年末美联储利率预期的中位数落在4.25%—4.50%,较当前利率低25个基点,意味着美联储年内还将降息25个基点,2024年将累计降息100个基点。2025年末利率将落在3.25%—3.50%,这意味着明年将累计降息100个基点。2026年将降息50个基点,长期利率维持在2.75%—3.00%之间。

政府利息支出压力增加,支撑降息预期。2020年全球卫生公共事件事件以来,美国政府通过发行国债大幅提高政府杠杆率,增加财政支出,以刺激美国经济增长。但随着通胀走高,美联储被迫提高利率,以控制通胀。但随着基准利率的大幅抬升,联邦政府的利息费用也不断攀升,9月财政部公布数据显示,2024财年前11个月,美国政府的利息成本史上首次突破1万亿美元大关,达到1.049万亿美元,以此计算,债务利息的支出约占GDP的3.93%,占比创1998年来新高。财政支出空间将不断被大额的利息费用削减。美国政府债务不断突破上限,另外考虑特朗普政策主张,降息周期有望长期持续。

2、 历史复盘:降息周期 二次通胀演绎,黄金易涨难跌

2.1 复盘历史周期:降息周期下金价易涨难跌

复盘历史,降息后金价大概率上涨。根据复盘历次美联储利率周期,加息结束与首次降息时间间隔平均为6.1个月,金价平均涨幅为5.95%,其中最大涨幅达到了22.05%。首次降息落地后,美联储释放的流动性带来流动性实质改善,金价大概率延续上一阶段的上涨趋势,历史数据来看降息后1个月金价平均涨幅3.38%,降息6个月内平均涨幅达到10.43%,最大涨幅达到了40.85%,降息12个月平均涨幅为9.41%,最大涨幅高达39.22%。

2.2 回顾特朗普上一任期,二次通胀或将提前演绎

对比特朗普上一任期,由于对加密货币持积极态度以及2015年至2016年美国失业率逐步走低,叠加特朗普提振经济的政策主张以及加息周期的压制,金价在特朗普宣布第一任期胜选后短期呈现受挫趋势。随后在2017年1月上任至2018年年中期间金价维持震荡。但由于2018年末市场逐步交易降息预期以及中美贸易摩擦事件影响,金价开始逐步回升,随后在降息周期正式开启以及全球公共卫生事件催动下金价进一步走高达到历史阶段性峰值。

3、资产配置尚处低位,央行购金增补货币信用

3.1 大类资产配置尚处低位,黄金储备需求日益增长

黄金在全球金融资产配置中处于较低水平。根据世界黄金协会数据,截至2023年,尽管黄金市场庞大且流动性较高,但投资者所持有的实物黄金(包括实物金条、金币和黄金ETF)存量价值却仅占全球金融资产投资总额(不包含央行外汇储备)的1%。与之相对的是从货币角度看,黄金占全球已分配储备总额的16%,仅次于美元和欧元。

ETF持仓位于历史低位,上行空间广阔。从ETF持仓来看,尽管2024年进行整体呈现上行趋势,但截至12月13日全球黄金最大黄金ETF SPDR持仓量为863.9吨,较年初实际下降了1.67%,参考其他ETF持仓并结合历史脉络来看,主要黄金ETF持仓量仍然处于历史较低水平,上行空间依然广阔。

黄金作为储备资产的价值日益显现。在近年国际贸易摩擦、全球卫生公共事件以及地缘局势和美元国际地位受挑战等事件催化下,黄金作为储备资产的重要性日渐突出。根据全球官方总储备口径,2023年全球黄金储备总量约为2.37万亿美元,占比从2013年最低点9.18%提升至2023年的15.03%,在全球官方储备扩张以及黄金占比增长趋势下黄金储备资产价值有望进一步上行。

3.2 货币超发影响持续,央行购金提振金价

全球央行黄金储备的增长推动金价上升。复盘历史,1971到2008年,布雷顿森林体系的瓦解、《牙买加协议》的签订不断削弱黄金的货币属性,各国央行持续减持黄金,金价维持低迷状态;2008年金融危机以来,全球各国尤其是发展中国家,逐步意识到持有的外债资产的风险性,央行开始进入净购买黄金的时代。此外,全球主要经济体货币的长期宽松也带来了各国央行购金以稳定币值的需求,支撑了金价的趋势性上涨,从长周期维度来看,全球央行的黄金储备量与金价呈现正相关的关系。

央行大幅扩表,全球货币信用泛滥。2020年以来,为刺激公共卫生事件后经济增长,全球各大央行不断实施量化宽松政策。2020年1月-2024年11月,美联储资产负债表总资产增加了2.73万亿美元,扩大了65.4%。日本央行和欧洲央行总资产分别增加186.73万亿日元和1.71万亿欧元,扩大了32.6%和36.6%。美元、欧元等货币的超发伴随的是主流货币信用的泛滥,一方面带来了通货膨胀,另一方面也带动了全球货币购买力长期下降。

4、黄金市场空间:3300-3500美元/盎司

自布雷顿森林体系瓦解以来,固定汇率制被打破,美元不再与黄金挂钩,随后牙买加体系下,黄金对标美元信用体系,对美元具有信用对冲属性,美元作为世界货币,背靠美元信用体系及美国经济,若美元超发则会使美元购买力下降,1975年以来美国M2增长超过23倍,美元供给大幅增加,同期金价涨幅仅15倍,考虑到黄金作为保值增值的稀缺资产,未来可能仍然具备上涨潜力。

我们从黄金对美元的信用背书功能出发,假设美国储备黄金的价值与美元总量M2之间存在一定关联,其中M2总量与美国黄金储备价值取年平均值,单位为十亿美元。除了1979年-1981年等个别年份,该比值均在23以上。若我们以此作为黄金牛市的极限,2024年美国M2平均水平为21000(单位为10亿美元),假定此数值不变,如果本次黄金牛市达到上述比值那么黄金价格将达到3490美元/盎司。

从通胀角度看,黄金市场价格仍然具有上涨空间。若我们以布雷顿森林体系解体后1980年金价作为基期,分别按照美国月度CPI与核心CPI数据计算当前黄金价格,得到当前黄金理论价格分别为2740与2867美元/盎司,可见在特定期间内黄金价格实际并未跑赢通胀,未来仍有理论上涨空间。

综上,从黄金的货币属性以及美国通胀角度出发,假设黄金牛市持续,我们认为黄金金价理论极限约为3300-3500美元/盎司;在一定周期内考虑通胀水平后的金价约为2800美元/盎司,金价未来仍然具备上涨空间。

5、 白银:双重属性定价,关注金银比

5.1 供需缺口放大,光伏用银占比提升

全球白银供给有限,全球卫生公共事件后逐步恢复。全球白银供给主要由矿产银、回收银组成,从历史趋势来看2020年之前白银产量呈现下滑态势,2021年后整体供应增长较为缓慢,根据世界白银协会预测,2024年全球白银供给约减少0.7%,供应有所收缩。根据世界白银协会,银矿产量集中在北美、南美和中国,2023年全球白银矿产排名前三的国家分别是墨西哥占比25%、中国13%、秘鲁12%。

银矿分布分散,伴生矿为主。2023年全球白银资源储量约61万吨,主要分布在秘鲁、澳大利亚、俄罗斯、中国、墨西哥等国家。2023年秘鲁白银储量占全球总资源量的18%,中国,俄罗斯各占12%、15%。银矿的产出大多以与有色金属和贵金属如铅、锌、铜矿床的共、伴生为主。2023年全球矿产银中,铅锌伴生占比达到30%,铜伴生占比27%,黄金占比14%,白银的供应还收到其他品种矿山扩产规划的影响。

工业需求占比约55%,其次为投资和珠宝首饰需求。白银需求由工业需求、投资需求、珠宝首饰需求、银器需求和供应商净套保需求构成。其中工业需求、投资需求和珠宝首饰需求占比最多,工业需求(含摄影用银)占总需求约55%,实物投资性需求(银币银条等)占比约为20%,珠宝首饰银器类需求约占17%。白银消费区域分布较为分散,主要国家有美国、印度、中国、日本等,2023年中国、美国工业用银需求分别占全球工业用银需求的40%、20%,分别位列第一和第二,日本占比15%,位列第三。

光伏装机维持高增长,光伏用银需求占比大幅提升。白银是光伏电池片结构中核心电极材料,根据世界白银协会数据,光伏用银需求提升迅速,2015年光伏用银需求约1854吨,在白银总需求中占比为5.59%。随着光伏装机量保持高位增长,2023年光伏用银需求已提升至7690吨,年增长率69.45%,在白银总需求中占比达20.69%,较2015年增长15.1个百分点。

白银供给缺口呈逐步扩大趋势。根据世界白银协会数据显示,2016-2020年期间,白银需求均低于白银供给,整体处于供过于求状态,但2021年全球白银供需平衡由正转负达到1589吨,2023年白银供需缺口步扩大为5732吨,考虑到白银供应端缺乏弹性,需求端光伏装机量的上升带动工业需求的逐步增长,叠加银价上涨后白银实物净投资需求的上升,白银未来供需缺口或将不断放大。

受白银供需缺口放大影响,国内外白银交易所库存大幅下降,截至2024年12月6日COMEX白银累计库存量较2021年高点下降23.13%,SHFE白银累计库存年较2021年的高点下降61.36%。

5.2 PMI数据回升,关注金银比回落趋势

6、投资建议

6.1 行业投资建议

6.2 重点公司

万国黄金集团:黄金矿企新星,成长空间广阔。

快速成长的多种金属矿企,贵金属属性突出。公司是一家在海内外多个金属品种上皆有布局的矿企,主要包括铜、铁、金、银等。随着2022年底金岭金矿投产,黄金在公司营收占比中快速提升,2024H1黄金收入营收占比已经提升到60.5%,公司正成为冉冉升起的黄金矿企新星。

坐拥三大优质矿山,核心金矿资产金岭金矿位于所罗门群岛。公司拥有江西宜丰新庄铜多金属矿、所罗门群岛金岭金矿和西藏哇了格铅银矿三座矿山,资源储量丰富。①新庄矿(100%权益)为成熟的多金属矿山,铜、铁、锌资源丰富。目前年处理矿石能力超100万吨,生产铜铅锌铁硫金银合计7种产品,按营收折合铜可年产铜当量1万吨,每年稳定贡献盈利。②金岭金矿(88.2%权益)为公司核心成长性金矿资产。该矿山位于所罗门群岛,当前具有103吨黄金资源量, 40吨黄金储量,平均品位1.42克/吨,且未来增储潜力巨大。③哇了格矿(51%权益)为中大型铅银矿,探转采推进中。矿山拥有资源量铅金属近160万吨(平均品位3.71%),银近2000吨(平均品位45.02克/吨)。未来开发潜力较大,公司正在全力推进哇了格矿探转采,是公司未来新的增量。

金岭金矿产量持续爬坡,盈利出色,紫金加持下成长可期。金岭金矿2022年底投产,正处于爬坡阶段,满产状态下年产黄金或超4吨。同时该矿成本控制优秀,盈利较为出色,2024年上半年克金销售成本为195元/克,且有望随着产量提升进一步下降。同时紫金矿业已成为上市公司股东,持股比例为17.57%,将在海外采矿技术及矿山营运方便提供支持,未来金岭金矿的发展速度和效率有望进一步提升。

进通指日可待,估值修复空间大。从公司当前市值来看,公司未来纳入港股通的概率较高。未来若纳入港股通,流动性充分改善后,估值修复的空间或较大。

投资建议:我们预计公司2024-2026年分别实现归母净利润5.90/7.59/9.13亿元,EPS分别为0.54/0.70/0.84元,对应12月18日PE分别为19X、15X、12X,维持“推荐”评级。

风险提示:贵金属价格下行、复产进度不达预期、安全事故风险等。

中金黄金:唯一黄金央企平台

央企上市平台,资源储备丰富。公司为中国黄金集团旗下的央企黄金企业,截截至2023年底,公司保有资源量金金属量891.7吨,铜金属量216.2万吨,钼金属量45万吨。2024H1公司地质探矿累计投入资金1.07亿元,完成新增金金属量12.70吨。上半年变更延续矿业权10宗,面积29.69平方千米;整合采矿权1宗,面积3.55平方千米。公司矿山多处于国内重点成矿带,探矿潜力较好,随着集团的持续孵化培育和证照办理手续的推进,集团公司旗下的国内优质资产也预期将注入公司。

内蒙古矿业、中原冶炼厂增厚业绩。内蒙古主要产品为铜精粉和钼精粉,截至2023 年底,内蒙古矿业铜资源量182.03 万吨,储量34.85 万吨。中原冶炼厂主营业务为黄金、铜、白银等有色金属的冶炼和销售,内蒙古矿业和中原冶炼厂的铜矿业务和冶炼业务成为公司主营业务的重要补充。

纱岭投产将助力产量再上台阶。公司拥有旗下纱岭金矿44%权益,实现了集团内的优质资产注入。纱岭金矿保有黄金资源量372吨,平均品位达到2.77g/t,为全国十大金矿之一,纱岭项目处于在建状态,其中四条竖井已落底,回风井正开展平巷施工,副井正进行永久装备。地表完成主副井永久井架安装及提升机房施工,根据可研报告预计2025年6月份建成,未来有望大幅提升公司矿产金产量。

投资建议:公司大力推进“资源生命线”战略,纱岭金矿投产后有望大幅增加公司黄金产能,公司业绩有望充分受益于金价上行带来的盈利能力提升和产量增长,预计公司2024-2026年归母净利润分别为37.06/45.66/53.22亿元,参考12月18日收盘价,对应PE为16/13/11X,维持“推荐”评级。

风险提示:金属价格下跌,资产注入不及预期,矿山项目进度不及预期等。

山金国际:战略规划目标高远,看好公司未来成长潜力

坐拥国内高品位金矿,并购资金实力充足。公司共拥有5个矿山企业,华盛金矿目前处于停产待恢复状态,其余4个为在产矿山,黑河银泰、吉林板庙子金矿、青海大柴旦矿区主产金矿,玉龙矿业为锌银铅多金属矿矿山。截至2023年底,公司合计拥有保有金资源量4553.6万吨,金金属量146.66吨;合计保有银铅锌多金属矿资源量6906.4万吨,银金属量8018.82吨。公司矿山资源优质,黑河银泰的东安金矿是国内品位较高、最易选冶的金矿之一,其外围及深部增储可能性较大,青海大柴旦位于青海省滩间山重点成矿区,成矿条件优越,找矿潜力巨大。

纳米比亚金矿股权交割完成。公司于2024年8月29日完成Osino股权交割,其核心资源Twin Hills金矿拥有黄金资源量99吨,平均品位1.09克/吨,储量67吨,平均品位1.04克/吨,项目计划于2027年初投产。根据可研报告,选厂设计产能约为500万吨/年,预计年产黄金可达5吨,达产后克金完全维持成本为1011美元/盎司。此外Osino旗下Ondundu金矿探矿权范围内拥有推断黄金资源量28吨左右,品位1.13克/吨。

战略目标高远,未来成长可期。公司发布”十四五”、”十五五”期间整体发展规划纲要,根据公司战略规划,未来将在”十四五”末实现矿产金产量12吨,金资源量及储量达到240吨;计划在2026年末实现矿金产量15吨,金资源及储量达到300吨;计划在2028年末实现矿金产量22吨,金资源及储量达到500吨;计划在”十五五”末实现矿金产量28吨,金资源及储量达到600吨及以上。

投资建议:考虑到公司掌握国内优质金矿资源,未来或将步入业绩和产能的快速成长期,预计公司2024-2026年归母净利润分别为23.11/28.81/33.35亿元,根据12月18日收盘价,对应PE为19/16/13倍,维持“推荐”评级。

风险提示:项目进度不及预期,金价下跌,美联储货币政策波动风险等。

招金矿业:并购动作不断,海域金矿开发值得期待

金矿资源禀赋优良,并购动作不断。公司为中国领先黄金生产商和中国最大的黄金冶炼企业之一,控股股东为招远市国资委。公司主营业务聚焦黄金,截至2023年年底,公司黄金资源量1185吨,可采储量472吨,且拥有亚洲最大的单体矿山海域金矿,资源体量位于行业第一梯队。

探矿投入持续,资源储备不断丰富。公司基于已有矿山不断勘探,同时外延并购共同推进,2023年公司地质勘探投入1.23亿元,探明新增金属量33.83吨, 2024年上半年完成地质探矿投入人民币0.42亿元,新增金金属量14.31吨,资源储备不断丰富。

重点项目顺利推进,西非市场开展布局。公司以Tietto Minerals Limited (Tietto)收购为引领的重点项目按计划有序推进。目前已完成对Tietto100%股权及科马洪金矿的控股权收购,并顺利完成现场接管,扩大公司在西非矿业市场的整体布局。

海域金矿即将投产,增量贡献未来可期。公司持有海域金矿70%的股权,海域金矿目前已全面进入建设快车道,5条竖井年内全部建设完毕,工程进度顺利,预计2025年可建成投产,项目建成后预计采选规模为1.2万吨/日,达产后可贡献黄金年产量15-20吨,根据可研报告,克金完全成本仅为120元/克,矿山盈利能力优越,海域金矿作为亚洲最大的单体金矿,未来开发可期。

投资建议:我们预计公司2024-2026年归母净利润分别为12.93/19.24/28.68亿元,对应12月18日股价的PE分别为25/17/11倍,考虑到海域金矿项目盈利能力优良且即将于2025年投产,叠加金价高位带动盈利能力同比提升,维持“推荐”评级。

风险提示:宏观经济风险,金价波动风险,安全生产风险,产能建设不及预期风险等。

山东黄金:黄金龙头,在建项目持续推进,业务版图不断扩张

夯实资源基础,业务不断扩张。公司为山东省国资委控股的黄金龙头公司,截至2023年末,公司拥有黄金权益金属资源量1282.96吨,储量455.18吨。通过协议收购方式成功获得银泰黄金20.93%控制权,与银泰黄金实现强强联合,并在二级市场增持银泰黄金股份至28.89%,夯实对银泰黄金的控制权。同时竞拍取得甘肃大桥项目采矿权,加强山东黄金在甘肃地区的资源储备,并推动黄金集团所属蓬莱地区燕山矿区的矿权注入公司,将与蓬莱矿业现有矿权进行整合开发,发挥协同效应。

并购、增储双收获,持续提速权证办理步伐。2024年上半年公司完成探矿工程量33万米,实现探矿新增金金属量21.9吨,另收购包头昶泰矿业70%股权,完成西岭金矿探矿权的收购及三山岛金矿矿权的整合。另外公司上半年取得多项权证及相关批复,其中三山岛金矿取得整合后的15000吨/天采矿许可证,沂南金矿金场分矿深部扩界扩能项目取得采矿许可证。

在建项目持续推进:公司玲珑金矿所属东风矿区和灵山矿区目前处于正常生产状态,玲珑矿区目前已经取得安全生产许可证,正在办理爆破作业单位许可证,取得后可恢复生产;焦家金矿作为公司位于莱州黄金生产基地的核心矿区,目前各矿权已完成整合,成功取得660万吨/年采矿证。为加快世界级黄金生产基地建设,焦家金矿自2024年开始扩大再生产项目建设及安全设施建设期间产能规模将适当调整。

投资建议:我们预计公司2024-2026年归母净利润分别为31.03/37.18/54.80亿元,对应12月18日股价的PE分别为34/28/19倍,考虑公司未来成长空间广阔,维持“推荐”评级。

风险提示:宏观经济风险,金价波动风险,在建项目不及预期风险等。

赤峰黄金:全球化资源布局,港股ipo在即

境内外矿山布局,港股上市在即。2020 年至 2023 年,公司黄金产量分别为4.59吨、8.10吨、13.57吨、14.35吨,实现连年增长,通过内部探矿增储和外部资源整合并购,保有资源量显著增加。境内黄金矿业子公司所属部分矿山的矿石品位较高,属于国内当前少有的高品位富矿床。境外万象矿业运营的塞班金铜矿是老挝最大的有色金属矿山,探矿前景广阔。金星资源核心资产为位于加纳的瓦萨金矿,瓦萨金矿位于著名的阿散蒂金矿带上的成矿有利地段,矿区及外围找矿潜力仍然巨大,是加纳拥有矿权面积最大的大型黄金企业。另外,赤峰吉隆黄金矿业股份有限公司已于2024年8月29日向香港联合交易所有限公司递交了公司发行H股股票并在香港联交所主板挂牌上市的申请,港股上市在即。

项目建设稳定推进,勘探整合持续发展。项目进展:吉隆矿业年新增18万吨扩建项目于6月建设完成,预期选矿处理能力增长150%;五龙矿业3000吨/天选厂上半年日均处理矿量已达2000吨左右;卡农露天铜矿项目9月底确认最终设计和预算;远西“露天 地下”金矿项目班农、班迈区域已征地完毕、那卡昌区域征地完成98%。班农、班迈区域许可获批即可启动采矿生产工作;瓦萨矿目前井下出矿能力已经提升至7000吨/天。勘探整合方面吉隆矿业完成撰山子金矿多采区探矿权整合;华泰矿业深部探矿权均已成功办理探转采,与原采矿权整合;瀚丰矿业申请外围探矿权,为后续资源储备创造条件,并加速推进东风钼矿探转采工作;锦泰矿业二期探转采申请手续在按计划办理。

投资建议:我们预计公司2024-2026年归母净利润分别为16.45/20.42/22.81亿元,对应12月18日股价的PE分别为17/13/12倍,考虑公司矿产资源优质,在建项目持续推进中,维持“推荐”评级。

风险提示:宏观经济风险,金价波动风险,安全生产风险,产能建设不及预期风险等。

7、风险提示

1)海外地缘政治风险。俄乌冲突等地缘政治因素影响市场避险情绪,进一步影响未来金属需求。

2)美国通胀超预期风险。若美国中长期通胀超预期,将引起资本市场动荡,或对黄金价格产生一定影响。

3)央行购金需求不及预期的风险。若全球央行对黄金的配置意愿不及预期,购金需求没有明显增长,或将导致金价上行幅度不及预期。

VIP复盘网

VIP复盘网