雾散云收,光启新程

报告摘要

■ 行情复盘与财务数据分析

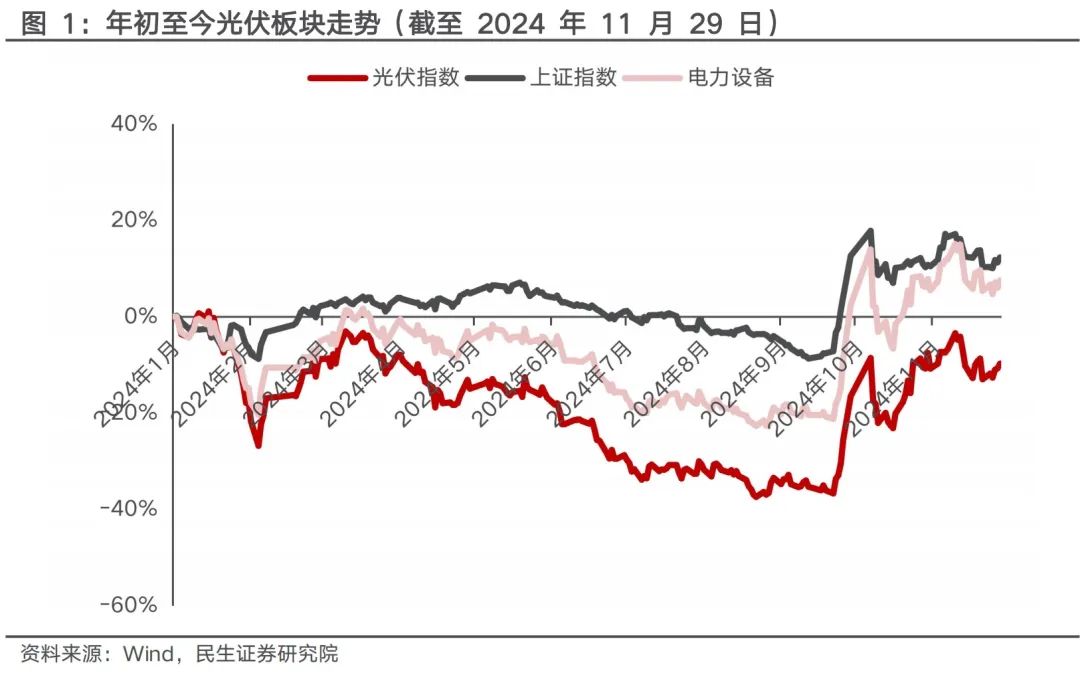

截至 11月 29日,光伏指数自 2024年以来下跌幅度约2.81%,跑输电力设备指数17.26Pcts,跑输上证指数22.06Pcts。财务数据方面,24年以来光伏主产业链经营承压,利润大幅下滑,主链大幅计提资产减值,固定资产增速放缓,主产业链企业的在手现金、带息负债和偿债能力,货币资金环比增量明显,侧面反应了部分企业对当前资本开支、营运资金压力和未来银行信贷难度增加可能性的担忧。

■供给有望加速出清,海内外需求维持高景气

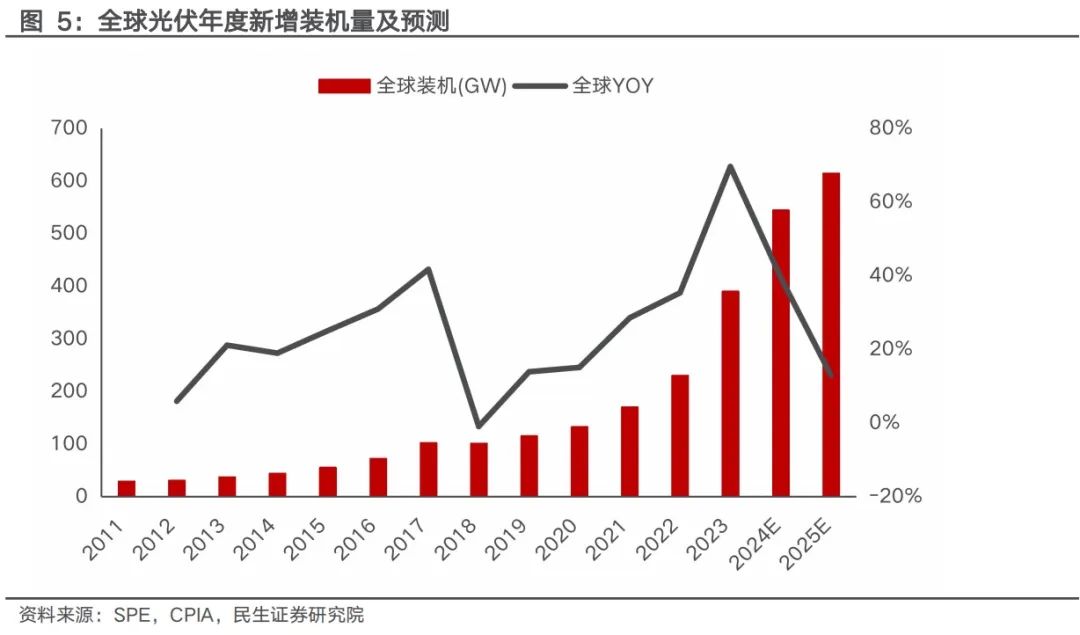

23年开始光伏行业出现供大于求的情况,由此导致产品价格下跌、库存积压、企业利润承压,各环节均出现不同程度的亏损。24年下半年以来,可以看到政策明确转向,行业有望通过限价限产、能耗控制政策加快供给出清节奏。从需求端看,随着风光大基地建设的持续推进,叠加消纳红线放开、特高压建设加速等因素,预计24年国内光伏新增装机250GW;海外方面,欧洲市场去库存加速,新兴市场有望迎来起量,根据SPE预计,全球24-25年装机有望达到544/614GW,增速为39%/13%。

■产业链各环节回顾与展望

主产业链:硅料供给下滑,随着供给侧改革推进,有望率先迎来产能出清,头部能耗较少的高质量产能有望深度受益。硅片库存较高,11月硅片排产再度环比下降,后续供需有望边际改善。电池片方面,N型目前占据主流,部分老产即将淘汰,供需关系相对较好,随着行业需求持续上行,供需矛盾较大,作为库存最低的环节,在涨价备货预期下有望获得较大的利润弹性;美国市场电池片短缺,部分厂商已展开相关产能布局,有望受益于美国市场高盈利。组件方面,头部厂商优势显著,光伏协会10-11月分别提出0.68、0.69元/W成本价,叠加供给侧改革推进,盈利有望回升,集中度或将持续提升。辅产业链:胶膜盈利触底,供需格局决定价格和盈利或将继续位于底部,仅龙头企业能凭借成本优势实现盈利。玻璃供给过剩程度较轻,较容易实现供需重塑。银浆仍是第一大非硅成本,关注少银/无银化技术方向推进情况。焊带盈利承压,头部厂商推出新品BC焊带有望增厚盈利。逆变器去库接近尾声,新兴市场需求向好, 看好国内企业出海趋势。

长期以来,我国电网投资存在“重电源、轻电网,重输电、轻配网”情况,随着新型电力系统逐步推进,“双高”特征愈发显著,作为“最后一公里”的配电网安全运行的风险急剧增大。“十四五”期间,两网均将配网建设作为重点环节,电网对配网建设重视度愈发提升。2024年重磅政策频出,进一步对未来几年配网投资建设细节进行指导,配网变压器、二次设备等环节投资有望加速。

■ 投资建议:关注协鑫科技、通威股份、大全能源、阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份、宇邦新材、阳光电源、中信博,上能电气等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降、新增产能/新技术推进不及预期、原材料价格波动超预期、海外贸易风险等等。

重点公司盈利预测、估值与评级

1

行情复盘与财务数据分析

1.1行情复盘

2024年以来光伏板块整体表现较弱,截至 11月 29日,光伏指数自 2024年以来下跌幅度约9.77%,跑输电力设备指数17.26Pcts,跑输上证指数22.06Pcts。经历19-22年光伏较强的β支撑后,由于行业扩产速度过快,23 年开始光伏产业链各环节供需矛盾逐渐显现,行业竞争加剧,24年以来各环节盈利显著下降,带动板块阶段性调整。

1.2财务数据分析

光伏主产业链经营承压,利润大幅下滑。24Q1-Q3,硅料、硅片、电池片、组件四大环节全面亏损,24Q2亏损情况愈加严重,24Q3由于产业链价格降幅减缓、辅材盈利压缩,部分公司出现减亏的迹象。24Q3硅料环节受益于四川、云南丰水期电价而成本下降;由于头部企业上半年采取高开工率的策略,硅片的价格和盈利承压,反映财报端企业的盈利表现较差;电池和一体化组件环节的盈利出现分化,由于产业链价格大幅下滑叠加电池片新技术迭代,一方面,企业的销售策略和成本管控直接影响企业盈利,另一方面,部分企业由于大规模计提固定资产减值或存货减值,导致财报端表现弱于同行。

主链大幅计提资产减值,固定资产增速放缓。24Q1-Q3,硅料、硅片、电池片、组件四大光伏主产业链环节均大幅计提资产减值损失,一方面,由于产业链价格大幅下滑,各环节企业均面临存货减值损失,另一方面,电池片正处于P型向N型的新技术迭代,电池片及一体化企业面临PERC固定资产减值压力。24Q3,部分公司资产减值损失计提环比有所下降,主要由于24Q3产业链价格降幅趋缓,存货减值损失计提减少。由于资产减值与企业缩减资本开支等因素,我们可以看到光伏主链企业固定资产的增速24Q3开始放缓。分环节来看, 24Q1-Q3,硅片环节固定资产增速降幅最大,一体化组件固定资产增速同样下降,硅料环节头部两家仍有扩产使得增速有所提高。

关注主产业链企业的在手现金、带息负债和偿债能力。从23Q1末-24Q3末企业的货币资金和带息负债季度间的变化来看,我们观察到24Q3末,大全能源、通威股份和仕净科技的货币资金的环比降幅较大,晶科能源、阿特斯、TCL中环货币资金环比增量明显,主要是企业增加带息负债对货币资金进行了补充。进一步对24Q3末企业的带息负债进行拆分,横店东磁、双良节能、阿特斯、东方日升、弘元绿能、协鑫集成的流动带息负债占比超过50%,反应企业短期内或面临一定的还款压力;此外,根据企业的长期负债额变化,我们发现通威股份、天合光能、晶澳科技和晶科能源在24年前三季度大幅增加长期负债,或从侧面印证部分企业对当前资本开支、营运资金压力和未来银行信贷难度增加可能性的担忧。

2

供给有望加速出清,海内外需求维持高景气

2.1 产能扩张过快导致供需过剩,政策转向加速供给出清

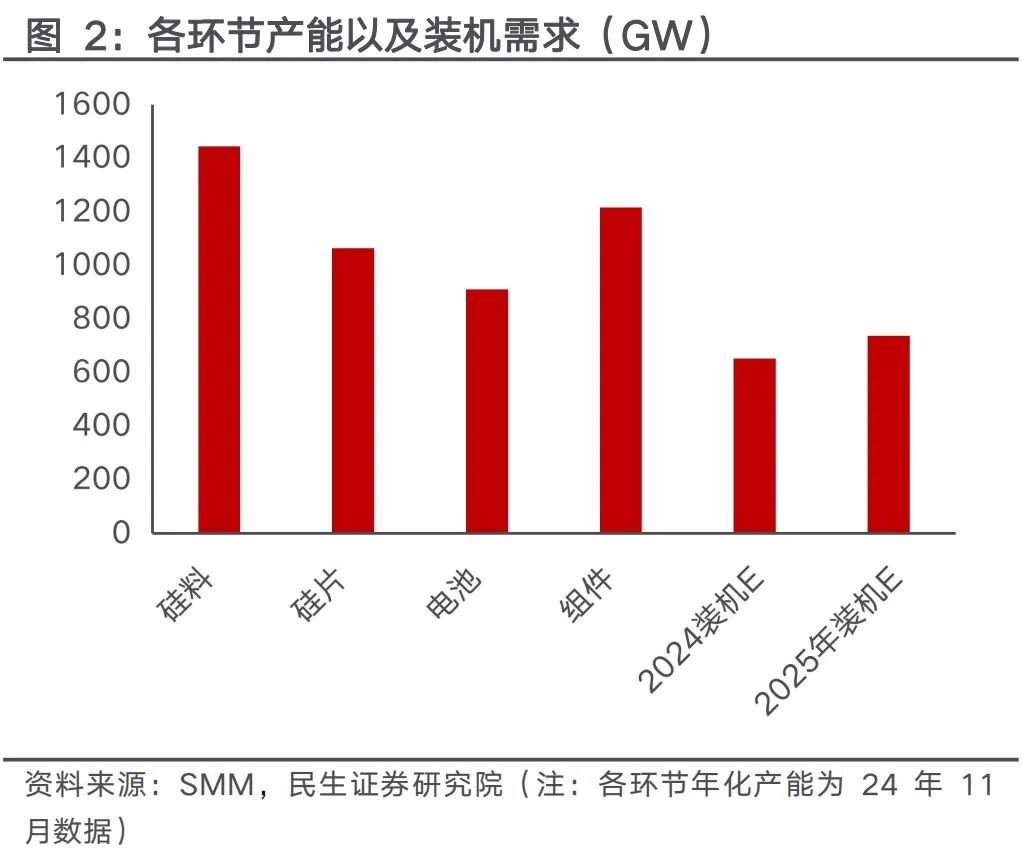

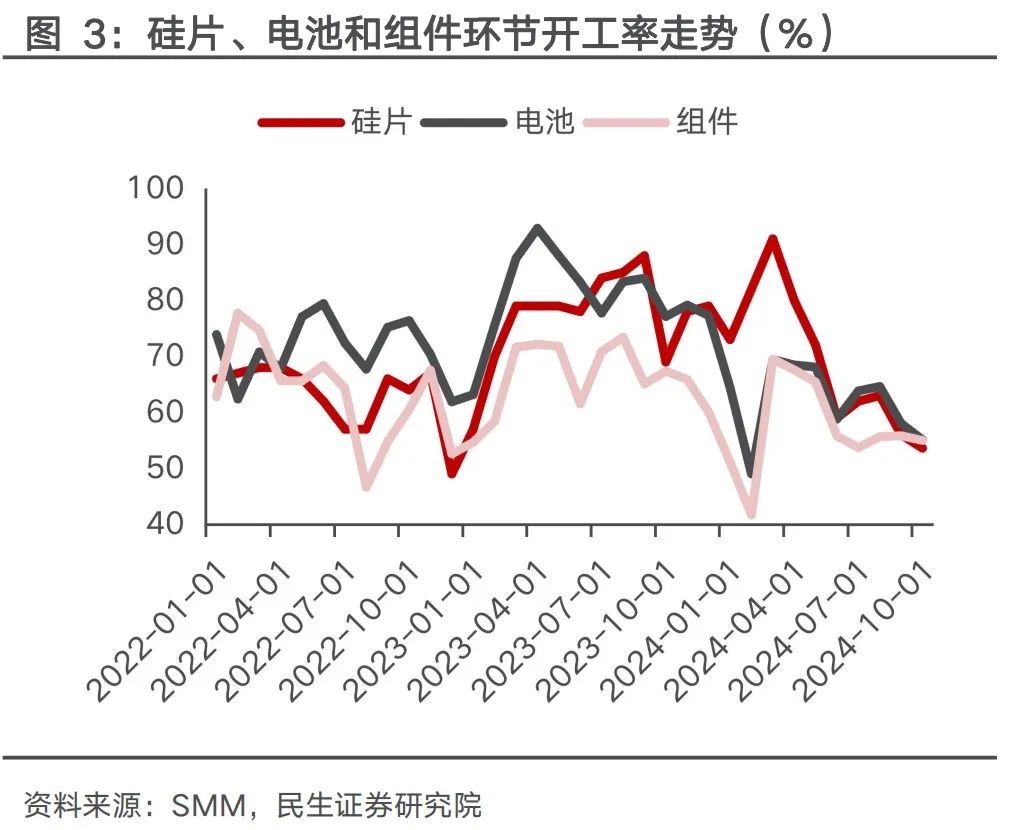

产能扩张速度过快导致供需失衡。由于光伏下游需求在过去三年快速增长,各环节在21年开始均进入快速扩产阶段,23年开始光伏行业出现供大于求的情况,尤其在硅料、硅片环节,由此导致产品价格下跌、库存积压、企业利润承压,各环节均出现不同程度的亏损。截至24年11月,硅料/硅片/电池片/组件年化产能分别为289万吨/1064GW/910GW/1217GW,远高于24以及25年全球光伏装机需求,在此背景下,今年以来各环节开工率均处于较低位置,目前硅片、电池和组件开工率均在55%左右。

政策明确转向,限价限产、能耗控制政策将加快供给出清节奏。1)10月18日,CPIA详细测算10月一体化企业N型M10双玻光伏组件含税现金成本(不含运杂费)为0.68元/W(11月20日上调至0.69元/W) ,提出“低于成本投标中标涉嫌违法”,呼吁电站招标方以设定最低限价、降低价格得分比重、提高服务和质量得分比重等方式制定合理的招标方案,并表示将通过多种方式参与监督。2)在自上而下的防内卷呼吁下,硅料、硅片、电池、组件环节有望通过产量配额的方式自发实现行业减产,预计后续会有更加严格的供给侧改革措施发布,例如产能配额或能耗限制方案,供给侧出清有望加速。

2.2海内外需求共振,光伏需求有望持续高增

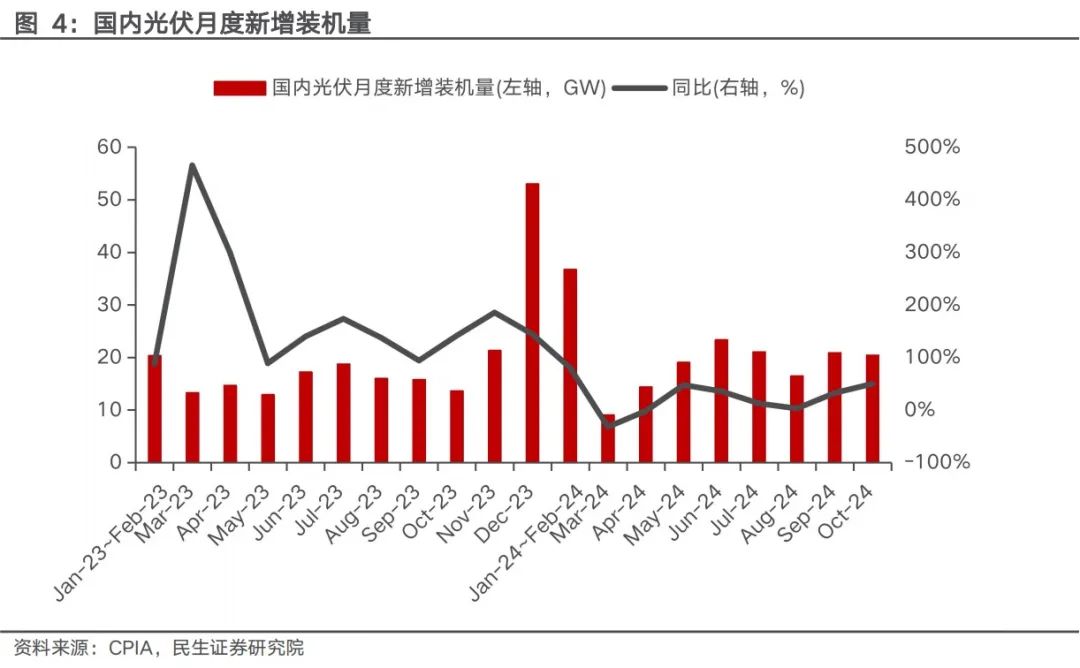

国内:新增装机持续高增。根据国家能源局统计,2024年1-10月国内光伏新增装机量达到181.30GW,同比 27.17%,其中10月单月新增20.42GW,同比 49.93%。总体来看国内光伏需求持续高增,叠加产业链价格低位刺激需求,消纳红线放开等因素,我们预计国内24年光伏装机量将达到250GW左右。

国务院提出加大非化石能源开发力度 提升消纳能力,需求有望持续向好。国务院5月29日发布《2024—2025年节能降碳行动方案》,其中提出到2025年底,全国非化石能源发电量占比达到39%左右;此外,该方案还提出科学合理确定新能源发展规模,在保证经济性前提下,资源条件较好地区的新能源利用率可降低至90%。我们认为,风光大基地的持续推进、消纳能力的提升与消纳红线的放开有望为国内光伏新增装机带来有力支撑,需求有望持续向好。

全球:海内外需求共振,光伏需求有望持续高增。光伏经历了过去几年的高速发展,目前装机基数较高,尽管增速逐步趋缓但是需求仍呈现向好趋势。国内市场方面,随着风光大基地建设的持续推进,叠加消纳红线放开、特高压建设加速等因素,预计后续需求稳步提升;海外方面,欧洲市场去库存加速,中东、亚非拉等地光伏电站将迎来起量,根据SPE预计,全球24-25年装机有望达到544/614GW,增速为39%/13%。

3

产业链各环节回顾与展望

3.1硅料:价格触底,有望率先受益于供给侧改革

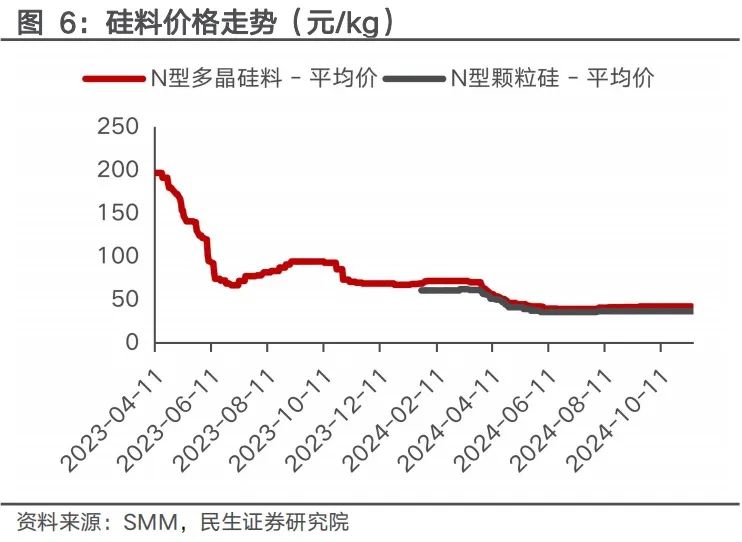

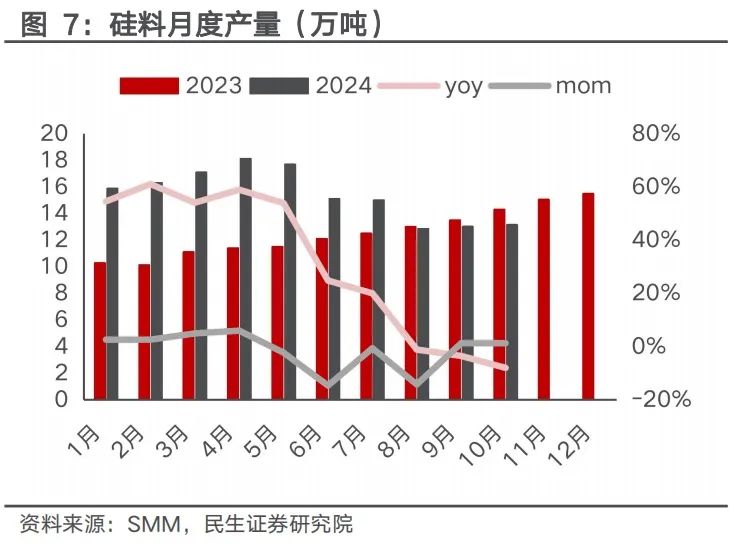

价格处于低位,供应量有所下降。21年由于光伏需求高涨,硅料由于投资金额大、投产周期长等特点,和其他环节产生了供需错配,硅料价格持续上涨,2022年硅料价格最高达到了300元/kg。随着硅料新增产能的陆续投放,2022年末硅料价格进入下行区间。根据SMM报价,致密料价格目前在40元/kg,跌破绝大多数企业现金成本。供给方面,十一月龙头厂家策略调整,加之枯水期来临、对应四川与云南产区的生产基地的排产下修稼动率,且新产能爬坡增量有限,十一月整体产量下滑至 12-12.3 万吨左右。后续随着供给侧改革相关措施的推出,硅料环节有望率先迎来产能出清,头部能耗较少的高质量产能有望深度受益。

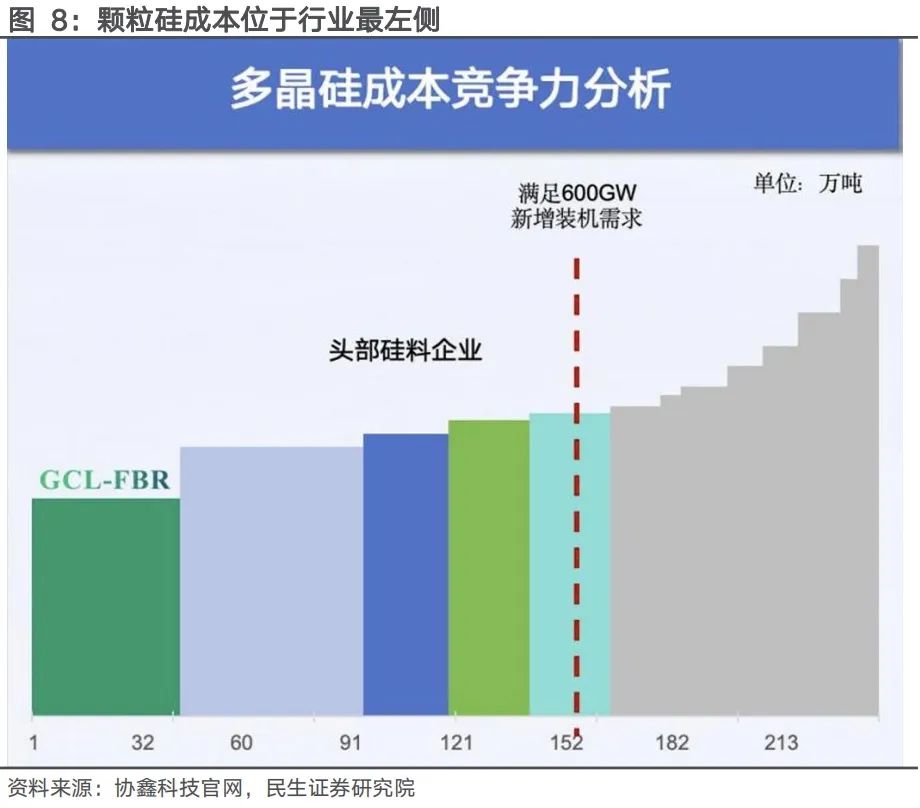

颗粒硅进步明显,成本位于行业最左侧。电耗方面,改良西门子法由于对温度具有较高要求,且工艺流程中存在着循环过程,导致能耗较高。目前,硅烷流化床法综合电耗约在13.8kWh/kg-Si,较23年行业平均综合电耗低76%。碳足迹方面,生产1GW颗粒硅可减排13万吨二氧化碳,较改良西门子法降低74%,在海外碳足迹要求趋严背景下颗粒硅需求有望持续提升。产品质量方面,颗粒硅产品已初步解决氢跳、表面灰尘多、碳含量偏高等问题,可满足下游客户直拉单晶硅要求。在产能尚未爬满的情况下,截至24Q3协鑫科技颗粒硅的现金成本降至33.18元/kg,年内有望降低至30元/kg以下,成本位于行业成本左侧。

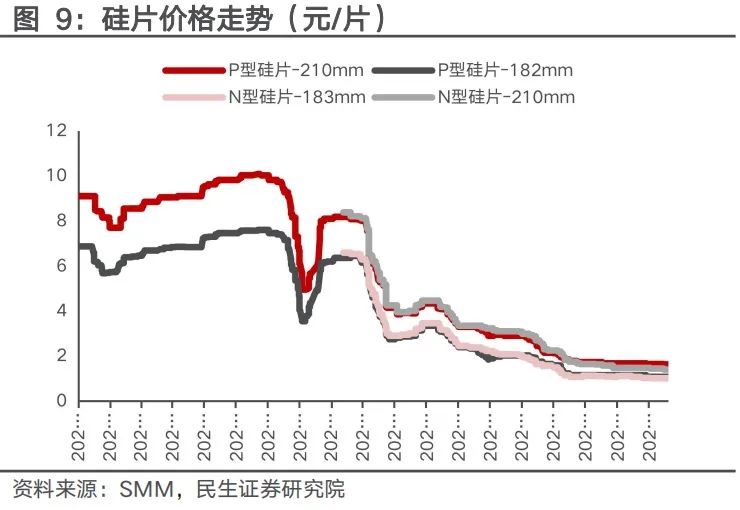

3.2硅片:库存较高价格下行,供需有望边际改善

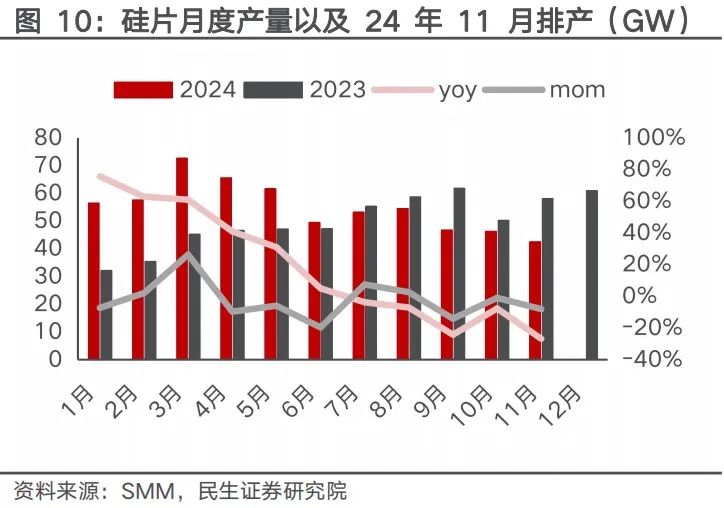

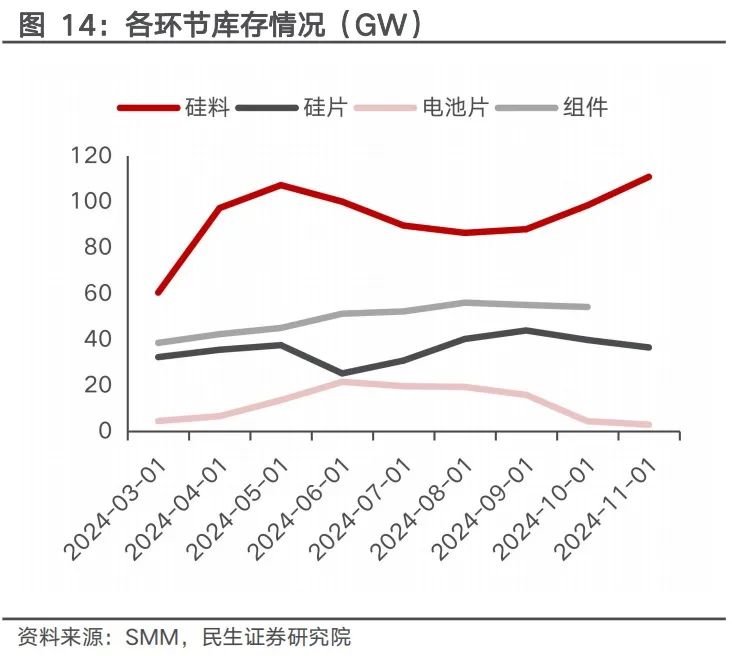

库存高企导致价格下跌,行业处于亏损状态。23年以来硅片价格处于快速下行阶段,截至24年12月5日P型182/210硅片的价格分别为1.08、1.63元/片,N型182/210硅片的价格分别为1.02、1.4元/片,根据SMM测算,硅片行业平均亏损超0.2元/片,主要由于供大于求,库存水平较高所致。根据SMM统计,自9月以来硅片产量呈现下行态势,11月硅片排产再度环比下降,根据SMM预计产量将跌至40GW,一二线开工率维持3-4成,我们认为硅片库存有望好转,供需或将边际改善。

3.3电池片:N型占据主流,库存情况较好,海外电池缺口凸显

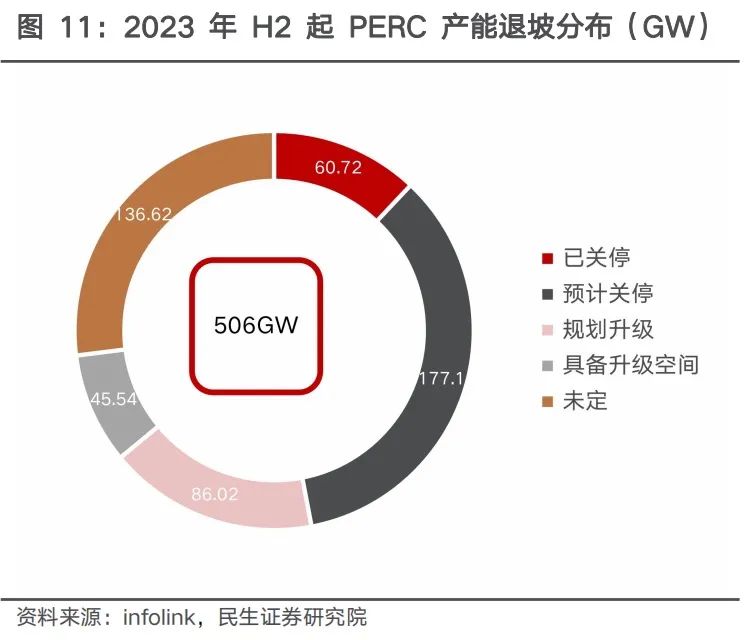

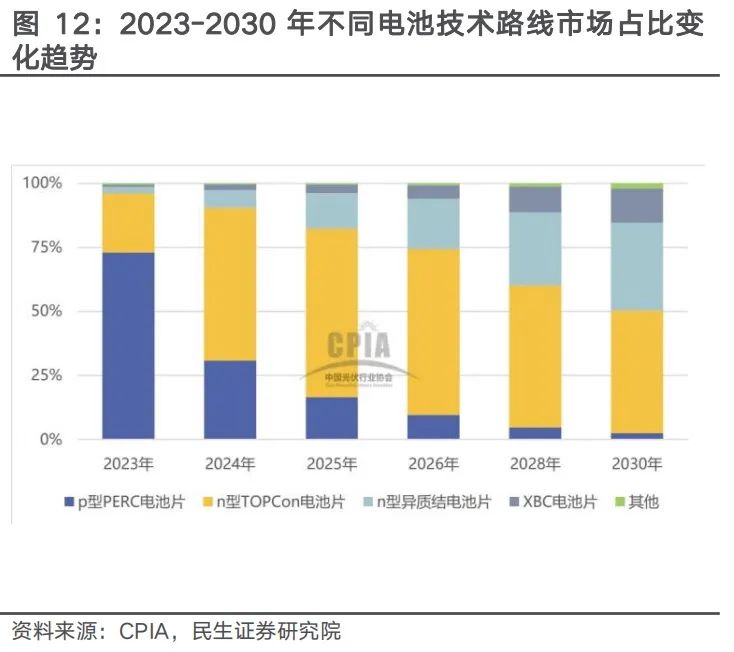

N型技术加速进击,P型份额将持续压缩。根据CPIA统计,23年新增产能以N型为主,N型电池片占比23年提升至26.5%,其中TOPCon占比达到23%。2024年以来,随着PERC产能持续退出以及改造,N型占比将进一步提升,根据infolink预测,2024年N型占比或将达到79%,其中TOPCon为行业主流技术,PERC市占率进一步萎缩,预计 2026 至 2027 年将基本全面被 N 型取代。我们判断电池技术持续迭代(硅片、组件技术基本无迭代),所以有部分老产能正在或者即将被淘汰,供需关系并没有名义产能体现的如此过剩,随着行业需求持续上行,供需矛盾较大。

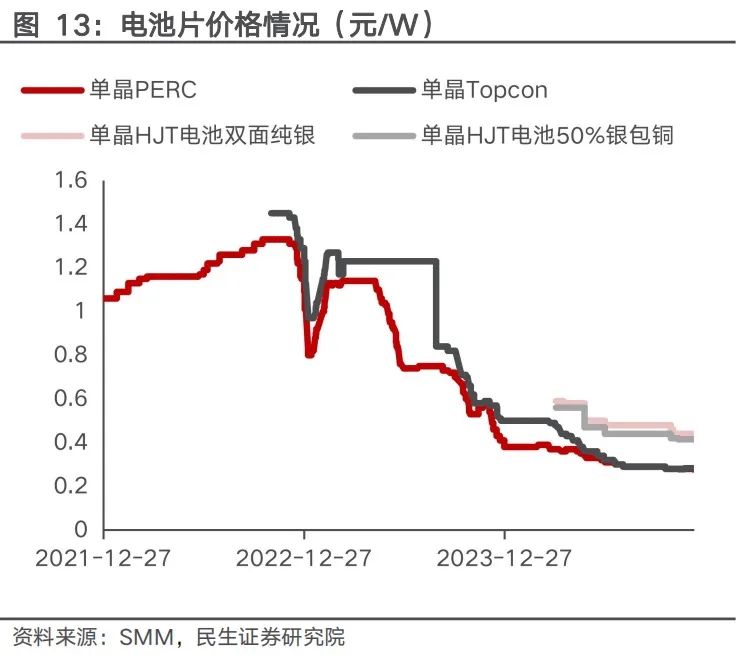

价格同步下行,库存情况良好。价格方面,电池片价格跌幅相对其他环节较小,7月以来基本维持稳定,截至12月5日PERC/TOPCon/HJT纯银电池片价格为单瓦0.278/0.283/0.44元。库存方面,电池片由于其不易存放且非标的特性,是主产业链中库存最低的环节,11月库存降至2.89GW,后续随着供给侧改革的推进,主产业链价格有望重回上行区间,电池片作为库存最低的环节,在涨价备货预期下有望获得较大的利润弹性。

美国制造业回流带来组件产能提升,电池缺口凸显。美国正在大力发展本土光伏制造业产能,根据infolink预计,24年底将形成40GW左右的组件产能,我们认为受制于环评、成本和技术等因素,叠加双反调查限制了东南亚四国产品的进口,美国电池片产能或将迎来结构性短缺。24年8月美国政府将每年光伏电池的豁免201关税的电池片配额从原本的 5 GW 上调至 12.5 GW,再次印证了美国对电池进口的旺盛需求,利好在国内以及东南亚四国以外有产能布局的电池片厂商。目前,钧达股份在阿曼布局了5GW产能,25年投产,且已有美国某本土组件厂有意于25年向公司采购1GW-2GW高效电池;仕净科技在墨西哥布局了电池片产能,25年投产。

3.4组件:头部企业优势显著,看好价格企稳回升

头部企业优势显著,看好行业加速整合。组件直接对接终端EPC或业主,对质保、可靠性等方面要求较高,品牌、渠道、售后等因素是组件的主要竞争力。组件龙头企业出货占比与二三线企业相比优势较为显著, 24年Q1-Q3组件TOP4厂家合计出货230GW,占比超52%。龙头企业的优势进一步凸显。特别是中国光伏行业协会的价格倡议发布后,光伏企业在招标中的报价多数倾向于贴近价格下限,此时的价格评分相差无几,而大企业在技术、商务、业绩方面往往更占优势,中标几率更大,逐步挤压小企业的生存空间,客观上加速产业整合。

协会提出抑制光伏产品低于成本价竞争,价格有望企稳回升。CPIA提出0.68元/W成本价呼吁后,主流厂商先后上调价格1-3分不等,根据近期招投标情况,中标价格基本符合协会呼吁,11月协会将成本价上调至0.69元/W。

基于当前硅料、组件价格以及协会公布的综合成本数据,我们进行了一体化组件单瓦盈利的敏感性测算,结果显示当硅料价格回升至45、50、55元/kg,组件价格回升至0.75、0.8、0.85元/kg时,单瓦盈利将修复至0.05、0.09、0.13元/W,供给侧改革相关措施推出后硅料价格有望触底反弹,带动产业链价格回升,叠加行业自律性限产、出口退税率降低等因素,我们认为明年组件盈利能力有望修复至合理水平,进而带动相关厂家利润上行。

3.5胶膜:盈利位于底部,龙头市占率呈提升趋势

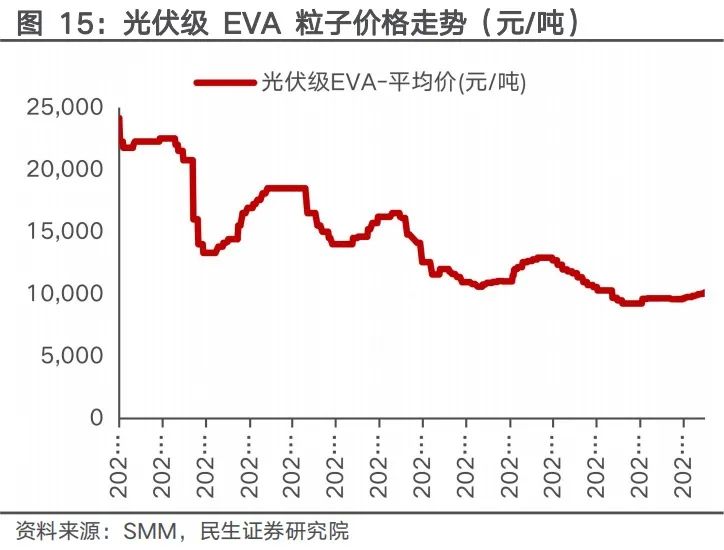

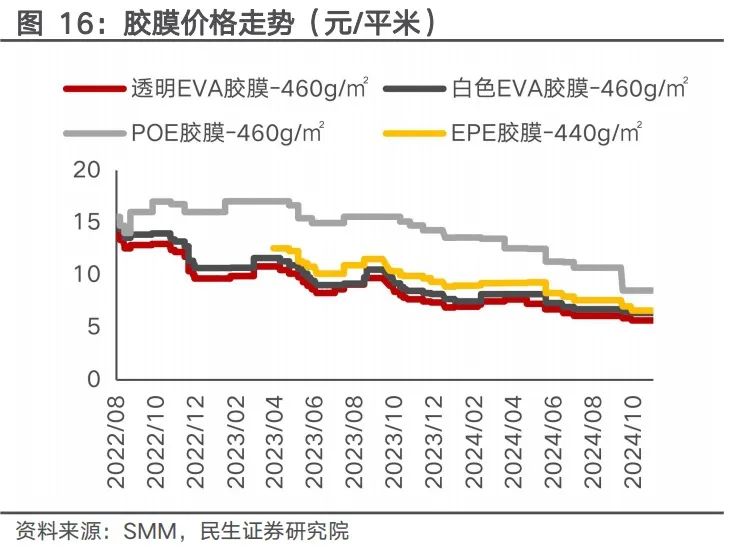

胶膜行业价格和盈利位于底部。22Q3以来,EVA粒子价格和胶膜价格呈波动下降趋势,当前胶膜行业价格和盈利都处于底部。24Q4,EVA粒子价格呈底部回升趋势,根据索比咨询,11月27日EVA粒子价格为10693元/吨,相比10月初价格涨幅3.8%,胶膜企业有望顺价并通过消耗低价粒子库存实现盈利改善。展望25年,供需格局决定胶膜价格和盈利或将继续位于底部,仅龙头企业能凭借成本优势实现盈利。

3.6玻璃:供给过剩程度较轻,较容易实现供需重塑

根据卓创资讯预测,截至11月底,全国在产光伏玻璃产能合计94890吨/日,月环比下降7.31%,行业库存高达36天。供需错配下,24Q3开始,光伏玻璃价格大幅下降,根据Infolink,12月初3.0mm/2.0mm光伏玻璃价格分别为19.5、11.75元/平米,相比6月底价格分别下降22%/29%。伴随盈利收窄,甚至有些企业处于亏损之际,光伏玻璃的产能,尤其是规模小、使用年限久的产能正在加速冷修。据统计,截至11月底,行业已冷修产能超过2万吨;与此同时,考虑到盈利情况、审批政策及融资成本,很多新投资项目宣布终止或延期。展望25年,随着行业冷修加速,叠加后续或出台更为严格的能耗限制政策,光伏玻璃行业供需压力有望得到缓解,企业盈利能力有望企稳回升。

3.7浆料:少银/无银化是电池降本重点方向

银浆成本是光伏电池的第一大非硅成本,并且随着光伏电池的技术升级,银浆在电池中的成本占比持续提高,因此少银/无银化已成为光伏降低金属化成本的重要技术趋势,相关技术路径包括铜电镀、银包铜、无主栅(0BB)、铜浆/铝浆、超细线印刷等技术路线。

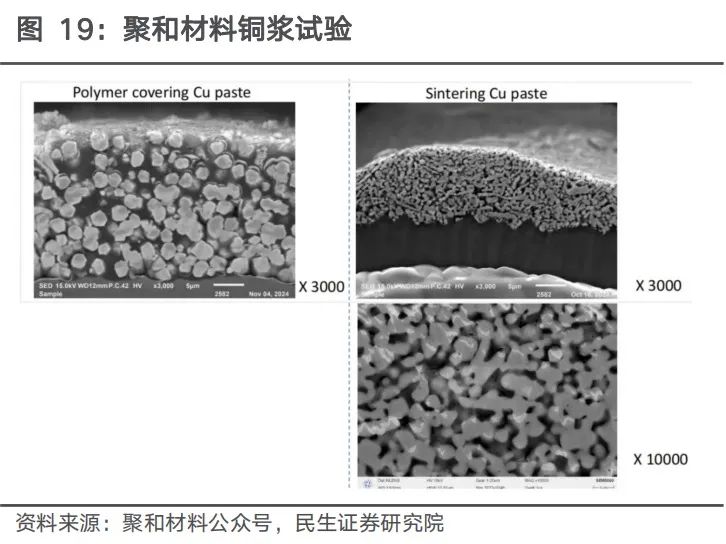

铜浆料发展加快。铜电极在焊接、电性能及稳定性方面有较好表现,但研发难度高,核心要解决铜的氧化性、扩散以及焊接稳定性等。当前铜浆料发展迎来突破,根据聚和材料,通过在铜粉中添加抗氧化剂及烧结剂,推出可用于光伏电池的铜浆产品,可实现:1)烧结温度可低至300℃,能够在空气中烧结且无需氮气保护,从而有利于降低电池碎片率;2)与传统聚合物粘接铜粉方案(如HJT低温浆料、银包铜浆料等)相比,铜浆烧结后粉与粉之间无需有机物粘接,因而线电阻更低、电池效率表现更为优异;3)根据测试结果,以传统银浆印刷方案为基准组,铜浆产品在应用于电池背面细栅且在浆料单耗不变情况下,电池效率几乎无损失。帝科股份较早期就与行业领先企业合作开发铜浆技术,同样重点关注铜粉制备与抗氧化技术开发。

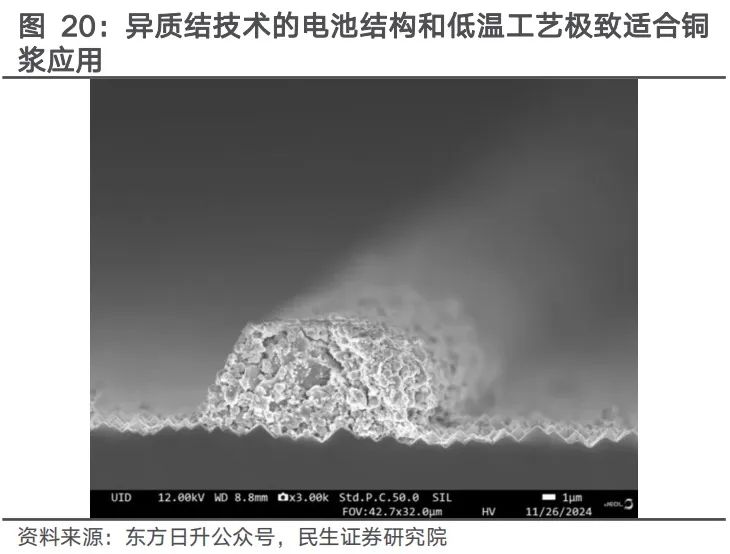

根据东方日升公众号,目前在异质结伏曦电池片产线上,铜浆的测试导入和量产持续推进,在保证电池效率的情况下,能够使得电池单瓦纯银耗量由现在的6mg/W达到0.5mg/W。HJT是低温工艺,使用铜浆时不需要额外制作种子层;同时只需进行核心步骤的设备改良,无需大规模改造现有生产线,HJT有望率先受益于铜浆量产。BC方面,爱旭已实现用铜代替银的无银化量产产线,隆基计划半年内实现无银化。此外,铜浆在TOPCon上的测试持续推进,通过在铜粉中添加抗氧化剂及烧结剂,采用银种子层 铜浆方式,可以做到电池效率几无损失。

3.8焊带:盈利能力承压,新品有望增厚盈利

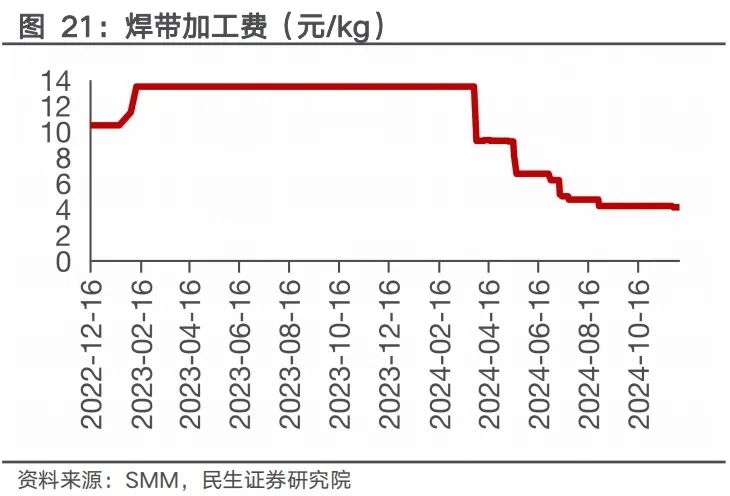

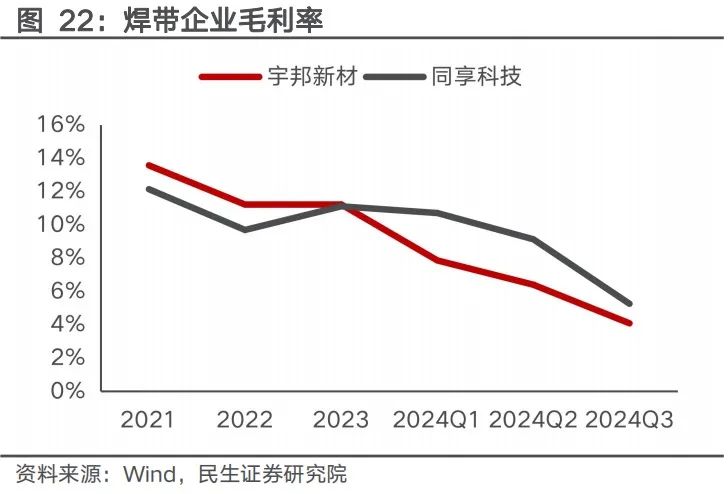

今年以来由于光伏行业竞争加剧,组件厂盈利承压,价格压力向上传导,导致焊带加工费持续下行,目前加工费已有年初的13元/kg降至5元/kg以下,24Q3头部企业毛利率均降低至5%左右。焊带的上游为铜、锡等大宗原材料,基本采取现付现结模式,账期普遍超过3个月,对现金流要求较高,我们认为在行业盈利较低的背景下只有具有成本优势和资金优势的头部企业有望穿越周期,集中度后续有望提升。

BC新品有望增厚头部企业盈利。宇邦新材正在开发BC专用的多金属复合焊带,在材料结构设计上有较大区别,为客户带来综合降本的同时,提高了产品的技术工艺门槛。BC目前处于产业化初期,痛点之一在于成本过高,新产品显著降本,有望加速导入BC头部厂商,增厚公司盈利。

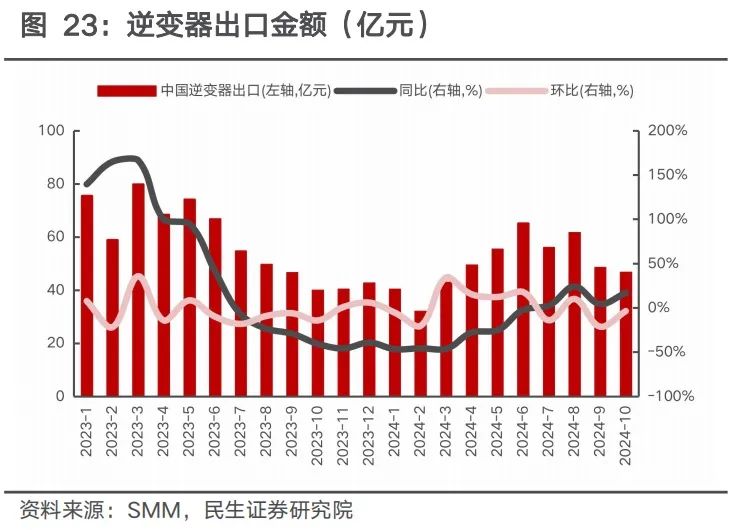

3.9逆变器:新兴市场需求向好,去库接近尾声

1)欧洲:欧洲降息有望刺激光储需求,出口数据持续向好,去库接近尾声。 2)美国:光储需求保持增长, 或受东南亚关税政策扰动,国内逆变器企业渗透率提升空间较大。 3)新兴市场:政策支持叠加组件价格低位,部分新兴市场光储需求持续向好。印度:ALMM重启的政策刺激叠加户用光伏补贴计划,光伏稳步增长;巴基斯坦&东南亚:光伏需求高增长,储能市场快速升温;巴西:利率下行有望带动需求,逆变器出口修复明显;南非:库存去化&光储刚需,逆变器出口开始复苏;中东:需求高增长,新增装机有望翻倍,潜力较大。

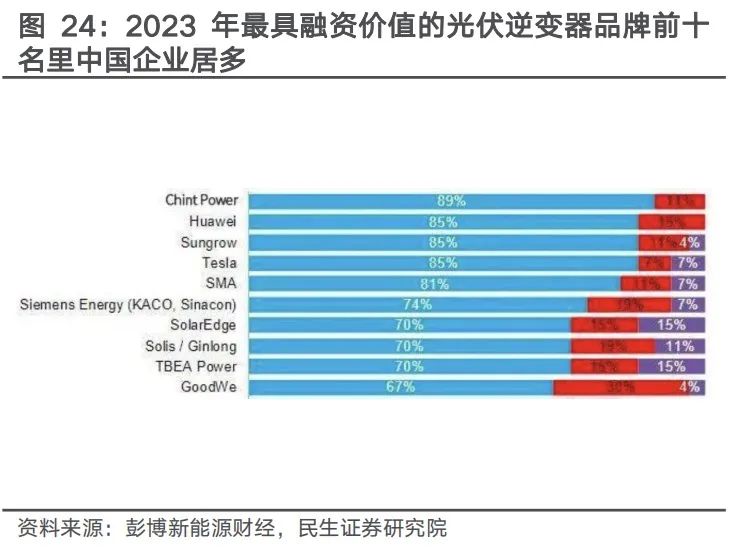

国内企业全球出货领先,出海核心竞争力显著。中国逆变器企业出货量全球领先,由于海外市场盈利水平更高,国内企业纷纷出海抢占份额,随着新兴市场需求高增且欧洲库存去化接近尾声,逆变器出口持续修复。产品、成本及渠道共筑国内企业出海核心竞争力:1)技术领先,产品性能优异且具有品牌优势;2)成本优势显著,运用价格策略抢占市场;3)渠道全球化,贴近海外市场。展望25年,看好国内企业出海趋势,抢占全球份额。

4

投资建议

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)BC上下游协同降本,产业化进程持续推进。关注抢先布局BC技术的主链相关标的爱旭股份、隆基绿能、TCL中环;关注布局BC新品焊带,在给下游降本的同时自身有较大弹性的宇邦新材;关注推出壁垒较高的BC专用POE胶膜,已经导入头部企业的福斯特;关注打通上游铜粉供应,铜浆导入将显著降低BC电池片非硅成本的聚和材料,有望受益于BC放量的设备企业帝尔激光、先导智能、拉普拉斯。

3)美国本土电池产能结构性短缺,美国对东南亚四国双反初裁落地后,在东南亚四国以外有电池布局的相关企业有望受益,关注钧达股份、仕净科技、横店东磁、天合光能等。

4)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

5

风险提示

1. 政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

2.行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降;

3. 新增产能/新技术推进不及预期:如果部分环节新增产能建设进度,或者新技术开发及推广进度不及预期,可能对行业竞争格局或者个股业绩预测产生影响;

4. 原材料价格波动超预期:新能源系统的经济性与采购成本关系密切,若上游原材料涨价,将导致系统成本上涨,可能会影响下游业主投资的积极性,从而导致行业需求不及预期;

5. 海外贸易风险:海外光伏需求持续向好,目前美国出台相关关税政策限制国内以及东南亚光伏产品直接出口美国,若其他国家或地区出台相关政策限制国内光伏产品输入,可能对相关企业的营收和利润造成一定影响。

VIP复盘网

VIP复盘网