投资要点

►拟设立青耘科技,针对定制化存储解决方案

根据公司战略发展及业务需要,兆易创新拟与青耘智凌、青耘智帆、青耘智阔共同出资 2700 万元设立控股子公司北京青耘科技有限公司。其中,公司拟以自有资金出资2100万元,占标的公司注册资本约 77.78%。兆易创新较为齐全的利基存储工艺平台,包括NOR Flash、SLC NAND Flash以及DRAM,在市场开拓的过程中有客户提出非标准接口存储器产品的需求。应此需求,公司决定开展定制化方案业务以满足市场和客户的需求。定制化存储器产品不是标准接口,也不是通用产品,项目开发周期长,业绩释放的周期也较慢,因此设立青耘科技并组建专门的团队来服务客户。与标准接口的存储产品相比,定制化存储产品的接口、容量等取决于客户对其具体应用的差异化需求,应用场景包括IoT、智能终端等,产品定义来自客户产品的规格要求。

►25H1采购代工DRAM额度预计约6亿,DRAM业务未来可期

根据公司2024年12月16日公告,兆易创新及子公司从长鑫存储技术采购代工生产DRAM产品,2025年上半年度预计交易额度为0.82亿美元,折合人民币约5.89亿元。2024年公司自有品牌DRAM产品相关采购代工实际发生金额为9.22亿元(未经审计)。公司为国内领先Fabless存储器供应商,利基型DRAM是公司重要产品线,具有良好市场空间和发展潜力。公司自2021年以来,陆续设计推出DDR4、DDR3等多款利基型DRAM产品。作为轻资产模式运营Fabless公司,在完成产品设计后,晶圆制造等环节需要外包给专门的晶圆代工厂完成。长鑫存储是国内稀缺的DRAM存储产品IDM企业,其基于双方战略合作关系,开放部分产能为公司利基型DRAM业务提供代工服务,是公司在利基型DRAM业务领域重要的合作伙伴。双方秉持友好合作关系,通过DRAM产品采购代工之合作方式,优势互补,优化资源配置,丰富公司产品线,有利于提高公司核心竞争力和行业地位,符合公司业务发展需要。在DRAM领域,除兆易创新晶圆代工合作伙伴外,主要竞争格局包括三家行业头部厂商,和若干家规模次之的厂商。三家行业头部厂商更加关注大容量和主流产品,而对于利基型产品有陆续退出计划。其他规模次之的厂商既有IDM,也有代工厂和设计公司,主要聚焦在利基型DRAM产品,是兆易创新主要竞争对手;未来利基DRAM竞争是长期持续的过程,比拼包括工艺节点在内的产品综合竞争力,公司将与晶圆代工合作伙伴一起持续推进产品研发和迭代,应对市场竞争。

►利基DRAM价格进一步下行有限,市场往DDR5/DDR6演进趋势较为缓慢

(1)价格:2024下半年,利基型DRAM竞争日趋激烈,主要源于行业头部厂商相关产品进入生命周期尾部,正在处理尾货;同时由于上半年主要客户已经储备一些库存,因此进入三季度需求偏淡,在上述两重因素作用下,利基型DRAM价格出现下行。经过近期价格下行,利基型DRAM价格已经处于底部区间,进一步下行空间有限,未来将会经过一段时间底部盘整,供需会达到新的平衡,竞争格局出现边际改善。在存储行业,长期来看行业头部厂商会更专注主流市场以及持续推进主流DDR接口和更大容量DRAM产品,利基型市场的需求会保持相对平稳增长,供给也会相对稳定。目前,DDR3产品线已经有部分头部厂商明确要结束供应,这部分产能的逐渐减少有助于利基型DRAM明年达到供需平衡和价格企稳回升。(2)演进:目前利基型市场需求往DDR5、DDR6演进趋势较为缓慢。行业会向DDR6和LPDDR6发展,是因为包括手机、PC、服务器在内的主流应用内存容量在不断增大甚至翻倍,相应接口数据带宽也需要不断提升才能满足系统的性能要求,这是接口标准往DDR5、DDR6快速演进的推动力。对于利基型市场,终端产品对内存容量的需求保持稳定,因此DDR4和LPDDR4接口会停留相当一段时间。随着未来终端电子产品对容量和性能的要求提升,利基市场会逐渐产生DDR5/LPDDR5产品的需求,公司会保持紧密跟踪,规划相应的产品。(3)公司:在DRAM产品上,公司积极切入DRAM存储器利基市场(消费、工控等),并已推出DDR4、DDR3L等产品,在消费电子(包括机顶盒、电视、智能家居等)、工业、网络通信等领域取得较好的营收。公司今年推出了DDR4 8Gb产品,目前正在按计划推进中。公司将会持续推进DDR4 8Gb产品在TV等领域的客户导入,并还将推出LPDDR4,届时将补齐利基型DRAM产品线,广泛地服务网通、工业、TV、智能家居等领域的客户。随着AI 时代来临,服务器和PC作为计算力的支柱,正在与人工智能技术深度融合,不仅推动各行业的变革与创新,同时也对存储产品提出了新的挑战。针对这一趋势,兆易创新依托先进的技术优势,推出了一系列全容量、多系列、宽电压的存储产品。这些产品以其高可靠性、高安全性和高数据吞吐量的特点,能够灵活适应各种不同的应用场景,满足新趋势下的需求。

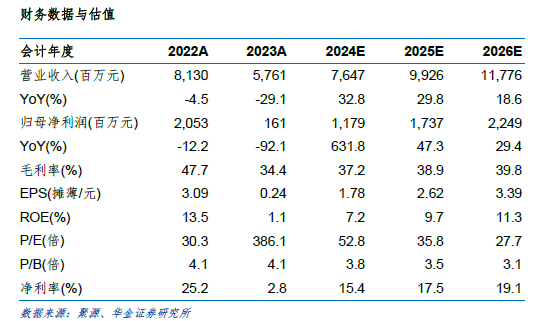

►投资建议

我们维持原有业绩预测,预计2024年至2026年营业收入分别为76.47/99.26/117.76亿元,增速分别为32.8%/29.8%/18.6%;归母净利润分别为11.79/17.37/22.49亿元,增速分别为631.8%/47.3%/29.4%;PE分别为52.8/35.8/27.7。考虑到公司不断推进存储芯片工艺制程/品类迭代,持续壮大MCU百货商店,在消费电子/汽车电子/工业等智能化背景下, DRAM头部大厂产能切换,公司或复制Nor Flash发展路径,收入规模/盈利能力有望重回增长,叠加并购及募投项目实施有利于提升公司综合竞争力。维持“买入”评级。

►风险提示

下游需求不及预期风险;新技术、新工艺、新产品无法如期产业化风险;宏观环境和行业波动风险;供应链风险;汇兑损益风险;并购及募投项目节奏不及预期风险。

VIP复盘网

VIP复盘网