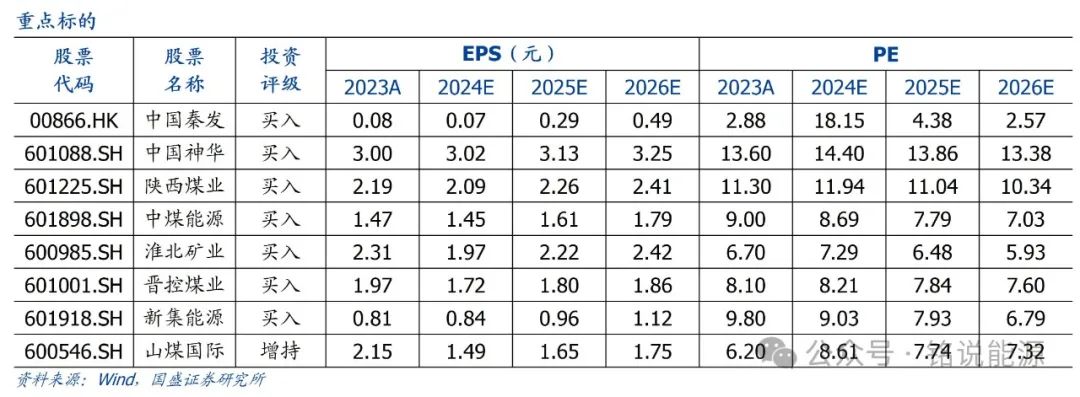

事件:国家统计局公布2024年11月份能源生产情况。

11月原煤产量创年内新高。据国家统计局数据,2024年11月,规上工业原煤产量4.3亿吨,同比增长1.8%;日均产量1426.6万吨,1—11月份,规上工业原煤产量43.2亿吨,同比增长1.2%。产能刚性已逐渐成为共识,后续产量增量多源自新建矿井投产,预计空间有限;此外,能源生产安全仍是煤炭行业发展重点方向,长期化、高强度化的生产安全检查预期延续,预期会影响煤矿产能增量的进一步释放。11月进口创年内新高。根据国家统计局公布的数据显示, 2024年11月份,我国进口煤炭5498万吨,同比增长26.4%,1-11月份,我国进口煤炭4.9亿吨,同比增长14.8%。火电11月增速回落,水电降幅收窄。11月份,规上工业发电量7495亿千瓦时,同比增长0.9%;规上工业日均发电249.8亿千瓦时。1—11月份,规上工业发电量85687亿千瓦时,同比增长5.0%。分品种看,11月份,规上工业火电、太阳能发电增速回落,水电降幅收窄,核电增速加快,风电由增转降。其中,规上工业火电同比增长1.4%,增速比10月份回落0.4个百分点;规上工业水电下降1.9%,降幅比10月份收窄13.0个百分点;规上工业核电增长3.1%,增速比10月份加快0.9个百分点;规上工业风电下降3.3%,10月份为增长34.0%;规上工业太阳能发电增长10.3%,增速比10月份回落2.3个百分点。焦煤方面,价格核心为待终端需求。根据国家统计局数据,2024年11月,中国粗钢产量7840万吨,同比上涨2.5%,1-11月粗钢累计产量92919万吨,同比-2.7%。截至2024年12月13日当周,247家样本钢厂日均铁水产量229.7万吨,同比下降4.1%。中期来看,我们始终认为近期的一系列政策意味着底层逻辑或已大转变,后续市场或将由“弱现实、强预期”逐步转向“强现实、强预期”,偏国内定价的黑色系商品将受到明显提振,春节后随着实物工作量的落地,将有望带动焦煤价格强势上行。投资策略。当前于煤炭板块而言,其驱动不在基本面,而主要源自风格驱动。(1)复盘去年,基本面并非主导因素。煤炭板块自11月初开启上行,至3月初见阶段性高点,煤炭板块累计上涨29%,跑赢沪深300指数30.09pct,期间动力煤价格下跌32元/吨;(2)哑铃策略仍有效。11.4上证报《个人投资者2024年第四季度调查报告》调查结果指出“高股息及科技成长两大板块受到投资者较高关注”,红利为盾、科技为矛。我们始终看好高股息策略,其是一种看似“慢”实则“快”的投资方式,同时认为年底确定性的高股息板块易受青睐。(1)短期市场分歧略大,有锁定收益、避险需求。本轮牛市以来,煤炭板块严重跑输,补涨效应存在。(2)24年12月2日10年期国债收益率跌破2%,自上而下资产配置角度而言,有回补需求。在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。板块目前有多重积极因素正在积累,坚定看好不动摇。(1)龙头公司Q3业绩略超预期;(2)“股票增持回购再贷款”助力煤企估值重塑;(3)底层逻辑大转变,“弱现实、强预期”逐步向“强现实、强预期”转变;(4)“互换便利”有望助力高股息资产资金增量。此外,平煤股份发布《以集中竞价交易方式回购股份方案》的公告,正式打响煤企增持回购第一枪,回购额度高达5~10亿元,应给予重点关注。其他具体内容可参考我们早前发布的《回购增持再贷款设立,高股息煤炭迎机遇》报告,重点关注平煤股份、淮北矿业、兖矿能源。风险提示:在建矿井投产进度超预期。下游需求不及预期。新建矿井项目批复加速。

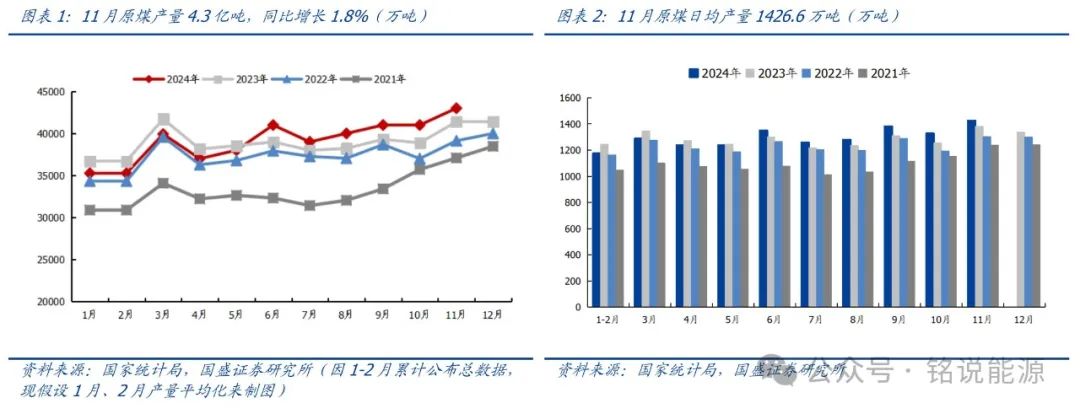

1.生产:11月原煤产量创年内新高

11月原煤产量创年内新高。2024年11月,规上工业原煤产量4.3亿吨,同比增长1.8%;日均产量1426.6万吨,1—11月份,规上工业原煤产量43.2亿吨,同比增长1.2%。产能刚性已逐渐成为共识,后续产量增量多源自新建矿井投产,预计空间有限;此外,能源生产安全仍是煤炭行业发展重点方向,长期化、高强度化的生产安全检查预期延续,预期会影响煤矿产能增量的进一步释放。

2.进口:11月进口创年内新高

11月进口创年内新高。根据国家统计局公布的数据显示,2024年11月份,我国进口煤炭5498万吨,同比增长26.4%,1-11月份,我国进口煤炭4.9亿吨,同比增长14.8%。3.需求:火电11月增速回落,水电降幅收窄

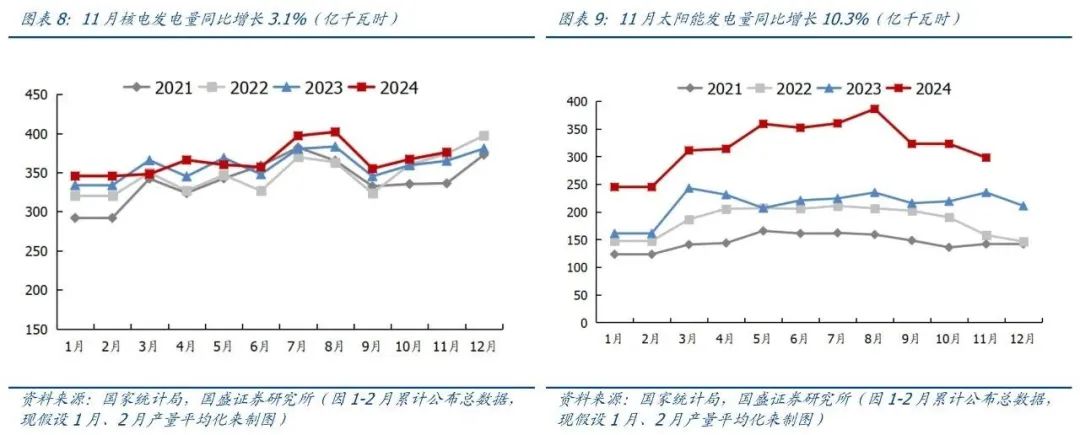

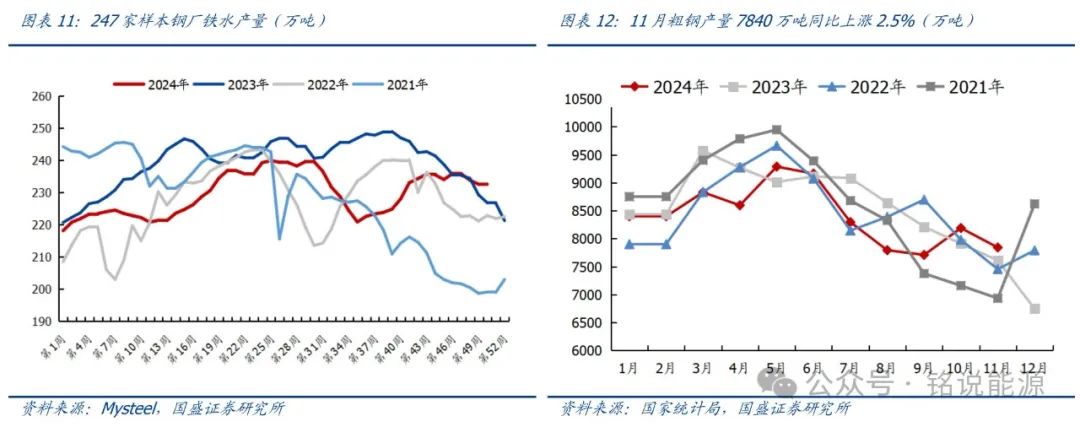

火电11月增速回落,水电降幅收窄。11月份,规上工业发电量7495亿千瓦时,同比增长0.9%;规上工业日均发电249.8亿千瓦时。1—11月份,规上工业发电量85687亿千瓦时,同比增长5.0%。分品种看,11月份,规上工业火电、太阳能发电增速回落,水电降幅收窄,核电增速加快,风电由增转降。其中,规上工业火电同比增长1.4%,增速比10月份回落0.4个百分点;规上工业水电下降1.9%,降幅比10月份收窄13.0个百分点;规上工业核电增长3.1%,增速比10月份加快0.9个百分点;规上工业风电下降3.3%,10月份为增长34.0%;规上工业太阳能发电增长10.3%,增速比10月份回落2.3个百分点。焦煤方面,价格核心为待终端需求。根据国家统计局数据,2024年11月,中国粗钢产量7840万吨,同比上涨2.5%,1-11月粗钢累计产量92919万吨,同比-2.7%。截至2024年12月13日当周,247家样本钢厂日均铁水产量229.7万吨,同比下降4.1%。短期来看,国内供应无明显扰动,蒙煤通关虽有所回落(销售不畅倒逼)&海运进口倒挂,但口岸&港口库存处历史绝对高位,焦煤整体供应仍显充足。需求方面,淡季到来,钢材需求疲软,价格下行,利润压缩,仅能依靠冬储补库对价格形成一定支撑,但在供需整体偏松的背景下,因贸易投机力度较弱,价格严重缺乏反弹弹性。中期来看,我们始终认为近期的一系列政策意味着底层逻辑或已大转变,后续市场或将由“弱现实、强预期”逐步转向“强现实、强预期”,偏国内定价的黑色系商品将受到明显提振,春节后随着实物工作量的落地,将有望带动焦煤价格强势上行。当前于煤炭板块而言,其驱动不在基本面,而主要源自风格驱动。(1)复盘去年,基本面并非主导因素。煤炭板块自11月初开启上行,至3月初见阶段性高点,煤炭板块累计上涨29%,跑赢沪深300指数30.09pct,期间动力煤价格下跌32元/吨;(2)哑铃策略仍有效。11.4上证报《个人投资者2024年第四季度调查报告》调查结果指出“高股息及科技成长两大板块受到投资者较高关注”,红利为盾、科技为矛。我们始终看好高股息策略,其是一种看似“慢”实则“快”的投资方式,同时认为年底确定性的高股息板块易受青睐。(1)短期市场分歧略大,有锁定收益、避险需求。本轮牛市以来,煤炭板块严重跑输,补涨效应存在。(2)24年12月2日10年期国债收益率跌破2%,自上而下资产配置角度而言,有回补需求。

在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。板块目前有多重积极因素正在积累,坚定看好不动摇。(1)龙头公司Q3业绩略超预期;(2)“股票增持回购再贷款”助力煤企估值重塑;(3)底层逻辑大转变,“弱现实、强预期”逐步向“强现实、强预期”转变;(4)“互换便利”有望助力高股息资产资金增量。此外,平煤股份发布《以集中竞价交易方式回购股份方案》的公告,正式打响煤企增持回购第一枪,回购额度高达5~10亿元,应给予重点关注。其他具体内容可参考我们早前发布的《回购增持再贷款设立,高股息煤炭迎机遇》报告,重点关注平煤股份、淮北矿业、兖矿能源。在建矿井投产进度超预期。

受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释放速度超过预期

下游需求不及预期。

受宏观经济下滑影响,导致煤炭需求下滑,煤炭市场出现严重供过于求得现象,造成煤价大幅下跌

新建矿井项目批复加速。

受发改委政策调控影响,新建矿井的项目批复速度有可能提速

VIP复盘网

VIP复盘网