摘要

【市场观点】

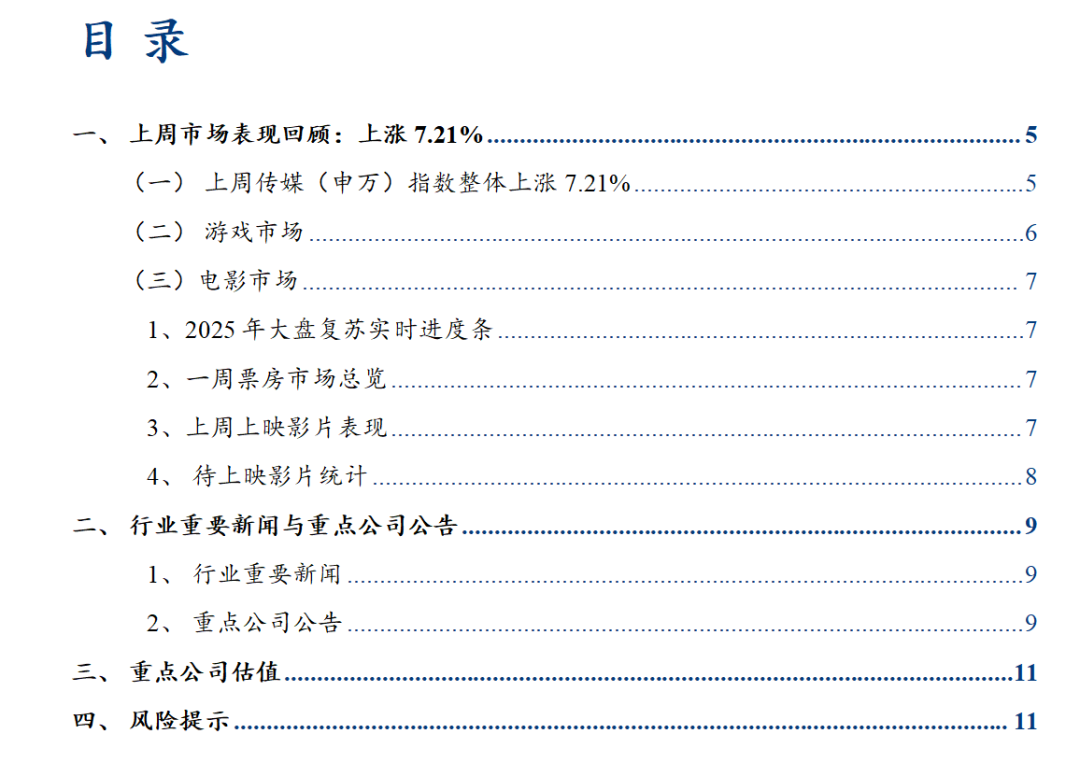

上周传媒(申万)指数整体上涨7.21%,同期沪深300指数整体上涨1.98%,板块跑赢沪深300指数5.23%,位列所有板块第2位。我们认为当下传媒板块应看好AI应用躁动,锐度和配置并重;中短期可分为两个方向寻找机会,第一类为本身增速正在修复或有修复预期的顺周期方向,如游戏、广告、影视。第二类为潜在高景气的产业或科技方向,如IP与AI。

港股方面,上周恒生科技指数上涨9.03%。我们认为随着基本面回暖、现金流改善、分红派息提升,恒生科技仍然值得配置,重点关注基本面改善个股,建议关注腾讯、美团、阿里、快手、哔哩哔哩、网易等。

【本周思考】

DeepSeek发布V3、R1模型,中国AI引发热议,全球AI资产涨跌互现。1)事实层面:DeepSeek分别于24年12月26日、25年1月20日发其全新系列模型V3、推理模型R1,同步开源并全量上线APP、网页、API。其API服务定价大幅低于OpenAI对标模型。DeepSeek卓越模型能力驱动APP产品迅速出圈,近一周产品位居中美在内超80余个国家及地区App Store第1名。2)观点层面:我们认为,DeepSeek-V3、R1系列模型显示出其利用在模型架构及算法层面的创新、工程层面的极致优化等措施,大幅度提高了算力利用效率,使得低成本 高性能模型成为可能。此外,DeepSeek走开源路线,将其训练技术全部公开,有望推动技术社区的充分交流与创新协作,进而促进国产模型整体能力提升,看好AI应用侧多点开花及加速落地。3)市场层面:DeepSeek引发全球热议,我们观察到全球AI资产涨跌互现。①海外美股方面,以英伟达为代表的AI算力相关股票下跌幅度较大,以Salesforce为代表的应用相关股票小幅上涨,②港股方面,1月27日表现为应用“升”而算力“降”,2月3日则普遍上涨并且涨幅加大,区间涨跌幅来看,整体中国AI资产受到不同程度上涨“重估”。

史上最强春节档,经典IP大作齐聚,哪吒有望再创历史。1)大盘看:2月3日24:00,25年春节档前七日累计票房(含服务费)82.76亿,根据猫眼专业版预测25年春节档全档期票房为94亿元,创春节档影史新高。量价拆分看,前七日已实现观影人次1.62亿人,接近24年全档期(8天)水平,平均票价为51.1元(YOY 34%)。2)单片看:哪吒虹吸效应明显,单片有望再创历史。档期内共7部影片上映,多为观众期待已久的重磅IP续作,目前豆瓣评分均6分以上,整体质量较佳。其中《哪吒之魔童闹海》凭借优质的剧情、画面特效等火爆出圈,票房稳居第一,自初三起连续四日票房大幅逆跌,当前已实现票房39.7亿元,猫眼专业版预测最终总票房为72.41亿元,有望创下国内电影票房新高。票房CR1达48%,为18年以来最高值,虹吸效应明显。此外,《唐探1900》《封神第二部:战火西岐》分别位列2/3位,当前实现票房20.6/9.5亿元。3)投资建议:展望后续,春节档再次验证优质供给下观影需求旺盛,国内外大厂优质内容储备丰富,25年行业进入新一轮供给释放周期,看好大盘复苏。建议关注光线传媒(主投主发《哪吒2》,后续仍储备有《大鱼海棠2》《三体》《第十七条》等)、万达电影(投资《唐探1900》)、猫眼娱乐(在线票务龙头,主发《唐探1900》)、阿里影业(在线票务龙头,主发《封神2》)、横店影视、上海电影等。此外,建议重点关注【芒果超媒】(公司会员高增 广告受益顺周期复苏)。

蛇年游戏春节档:腾讯强势,《第五人格》、《无尽冬日》表现亮眼。相较于龙年春节假期蛋仔 & 元梦 Party Game 大战以及女性向赛道景气度提升对市场的搅动,蛇年春节假期相对平稳,厂商之间在 2024 年抢下的 “地盘” 在春节期间没有太大边际变动。品类方面,大DAU 社交属性产品延续春节强势,SLG、休闲赛道头部产品展现出韧性。厂商格局上,腾讯表现更为强势,网易有韧性,点点互动兴起,米哈游则有所弱化。亮点方面:为年轻人提供情绪宣泄与压力释放窗口的《第五人格》、维持稳健表现的《无尽冬日》,均首次进入头部产品序列。总结而言,如同电影市场,我们在蛇年春节也看到了游戏市场一定程度的头部集中,在没有新玩法、新赛道跑出的时间段里,游戏市场的需求仍然是聚焦在部分头部产品上。标的方面,建议关注常规赛道的头部厂商,和需求驱动的景气度赛道(例如SLG、精神需求)受益者;以及有望受益于AI技术革新的玩家:腾讯控股、网易、恺英网络、巨人网络、神州泰岳、电魂网络、富春股份、盛天网络等。

【投资建议】

开源大模型性能突围 成本下降,AI应用与agent的必要条件更加成熟;今年应用侧重看好几个方向。(1)能被大模型改造的成熟应用场景,建议关注:场景最强的互联网巨头腾讯控股,电商场景的阿里巴巴、焦点科技、值得买、光云科技、微盟,教育场景的世纪天鸿、南方传媒。(2)基于AI强互动能力衍生出的娱乐类软件与终端硬件,游戏侧建议关注:恺英网络、巨人网络、神州泰岳、网易、富春股份、电魂网络、盛天网络、心动公司。端侧AI玩具建议关注:奥飞娱乐、实丰文化、华立科技、上海电影。(3)IDC产业链建议关注浙数文化、顺网科技等。

q IP谷子文化盛行,继续看好衍生品驱动IP价值重估。我们认为产业供给端上量爆发,需求端精神需求长线发展,叠加渠道端线下谷子店匹配供需,共振驱动产业高景气,建议关注广博股份(老牌文具商转型谷子公司)、奥飞娱乐(布局叠叠乐潮玩、卡牌、谷子等)、实丰文化、姚记科技、上海电影、中文在线。

互联网:港股beta受海外宏观及地缘政治变化影响或在短期偏震荡,建议关注优质资产的配置价值 AI弹性方向。互联网优质资产基本面韧性仍在但需关注估值与收入弹性潜力,重视新业务进展。近期受deepseek发酵影响,海外交易中国科技资产的估值提升,建议关注腾讯、美团、阿里、网易、猫眼、快手;弹性方向建议关注AI应用/Saas服务相关:美图、汇量科技、阜博集团、微盟集团等。

分众传媒:韧性基本盘 大比例分红,顺周期弹性展现。Q3业绩符合预期,以旧换新等消费促进类政策有望支撑Q4的预算。长期看,我们认为梯媒行业竞争格局稳固,本轮周期中分众实现了格局更优、点位更优;且下游日用消费品行业广告主预算波动不大,因此在宏观经济有挑战时,公司有望保持较好的经营韧性、巩固优化市占率,进而在后续的复苏中展现更好的弹性。

教育:政策 格局改善 业绩三重共振,教培行业维持高景气度。政策维度,当前监管进入常态化阶段,定位校外培训是学校教育的有益补充,同时非学科牌照有序发放,各地执行层面稳步推进,后续政策有望维持稳定。行业维度供给出清,需求旺盛,供需错配趋势持续。头部机构拥有明显的存量网点 新增审批合规优势,头部机构有望率先受益。当前头部机构业绩重回增长,网点扩张积极。港美股建议关注新东方、好未来、卓越、思考乐,A股建议关注学大、昂立。此外建议关注高教板块红利属性。

风险提示:传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

报告目录

01

上周市场表现回顾:上涨7.21%

一、上周传媒(申万)指数整体上涨7.21%

上周传媒(申万)指数整体上涨7.21%,同期沪深300指数整体上涨1.98%,板块跑赢沪深300指数5.23%,位列所有板块第2位。

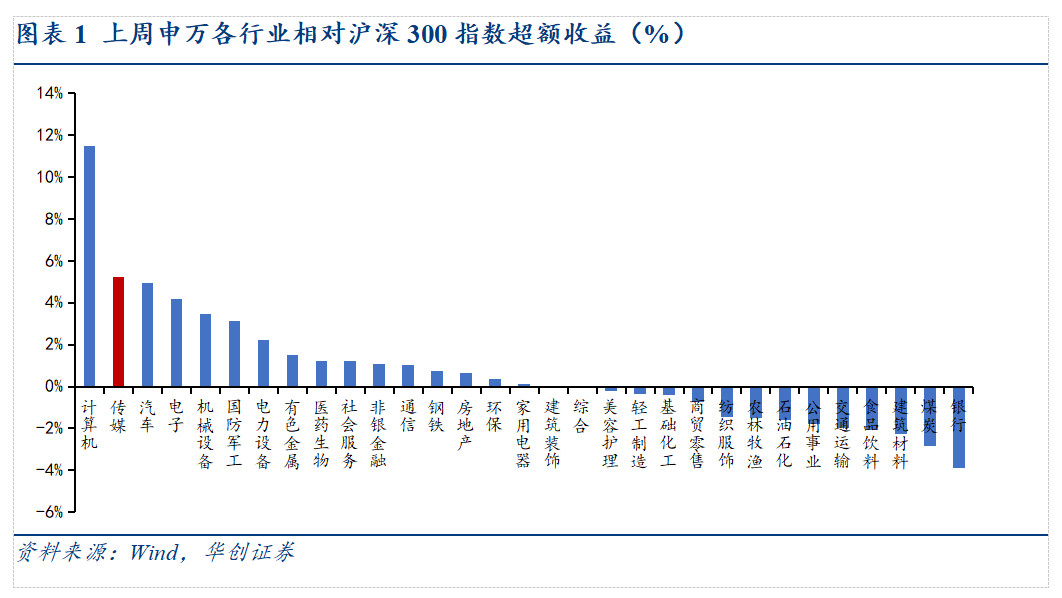

光线传媒(46.48%)/拓维信息(33.12%)/梦网科技(33.11%)/浙数文化(33.1%)/顺网科技(22.11%)领涨。ST北文(-16.43%)/横店影视(-10.58%)/中国电影(-8.45%)/ST龙韵(-7.14%)/焦点科技(-5.31%)领跌。

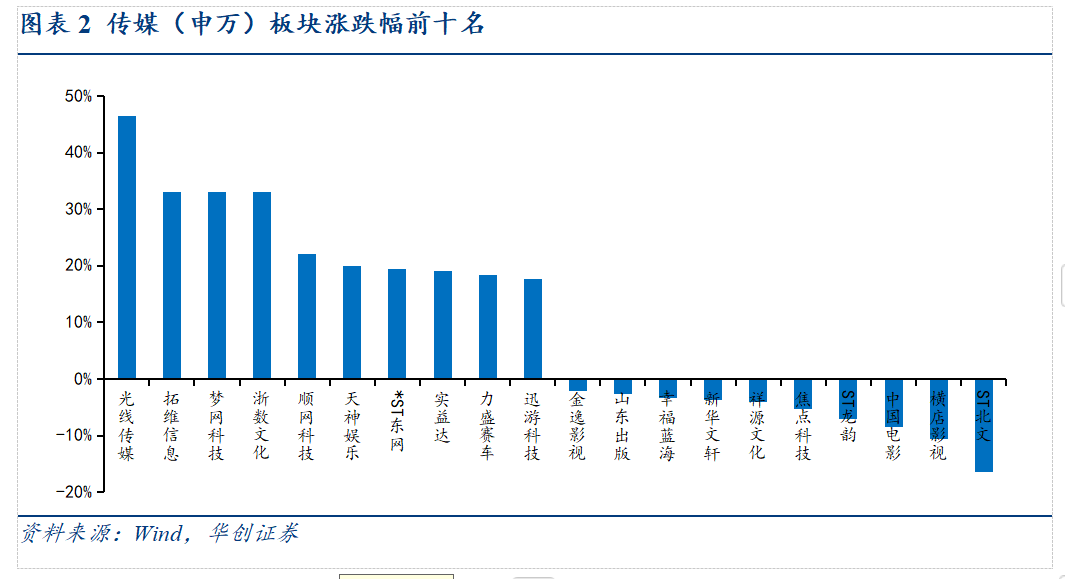

明源云(35.88%)/联想集团(31.54%)/万国数据-SW(27.92%)/比亚迪电子(27.07%)/小汽车-W(16.02%)领涨。东方甄选(-15.06%)/携程集团-S(-2.83%)/百度集团-SW(-1.77%)/海尔智家(-0.97%)/平安好医生(0%)领跌。

二、游戏市场

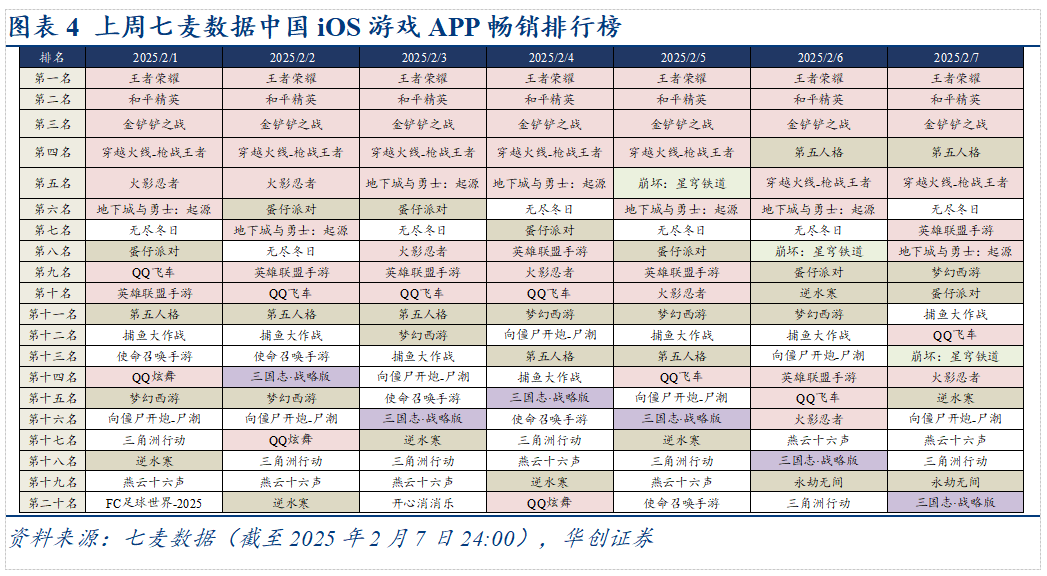

根据图表数据,2025年2月3日至2025年2月7日游戏iOS畅销排行显示,腾讯系产品上榜较多,居于行业领先位置,其中《王者荣耀》、《和平精英》稳居前列。《无尽冬日》表现不俗。《金铲铲之战》、《穿越火线》、《火影忍者》榜单中段位置保持稳定。

新游方面,1月吉比特《问剑长生》将上线,此外,《无限大》、《龙石战争》、《伊瑟》等多款产品开启测试。

三、电影市场

1、2025年大盘复苏实时进度条

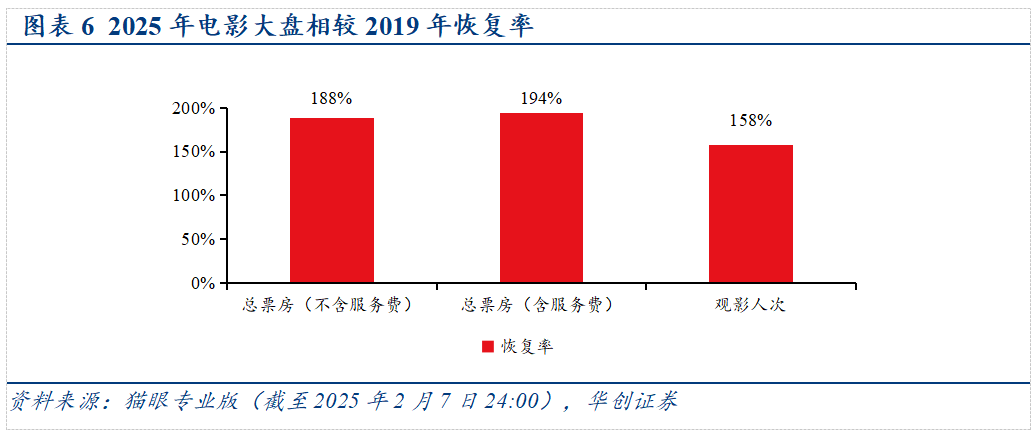

根据猫眼专业版,截至2月7日,2025年电影大盘实现票房(不含服务费)122.93亿元,观影总人次2.82亿人;2019年同期电影票房为65.26亿,观影总人次为1.79亿人。复苏节奏看,票房大盘已恢复约188%,观影人次已恢复约158%。

2、一周票房市场总览

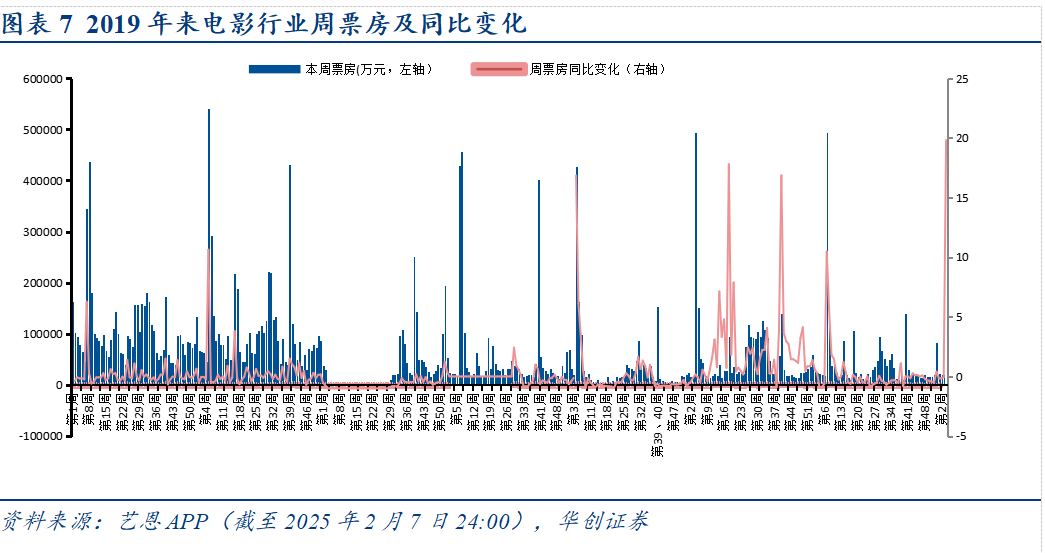

根据艺恩APP周数据,2月3日-2月7日(周一到周五)整体票房433,022万元(不含服务费);2025第4周观影人次共9700万人;平均票价45元。

3、上周上映影片表现

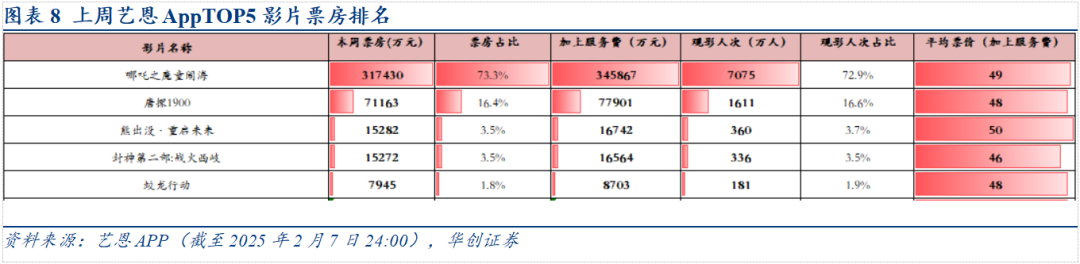

根据艺恩APP票房排名,2025.2.3-2025.2.7(周一到周五)院线上映电影TOP5分别为《哪吒之魔童闹海》、《唐探1900》、《熊出没·重启未来》、《封神第二部:战火西岐》、《蛟龙行动》,五部影片票房(不含服务费)分别317430万 / 71163万 / 15282万 / 15272万 / 7945万,当周票房比例分别72.9% / 16.6% / 3.7% / 3.5% / 1.9%。

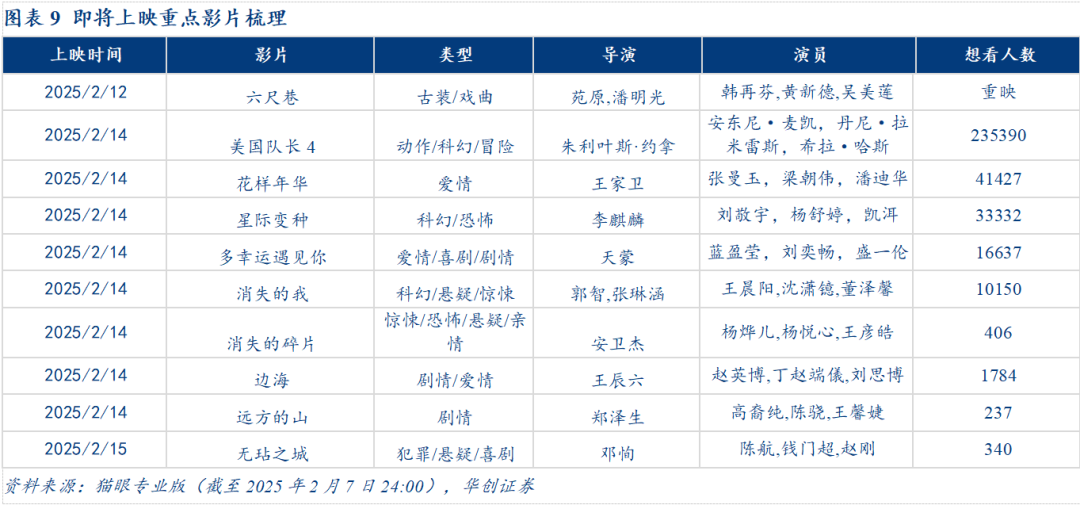

4、待上映影片统计

根据猫眼专业版,2025.2.10-2025.2.14待上映的重点影片包括《美国队长4》、《星际变种》、《多幸运遇见你》等。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【电影】《哪吒2》登顶中国影史票房榜首

据灯塔专业版,2月6日16时许,《哪吒之魔童闹海》总票房(含点映及预售)超60亿,超越此前由《长津湖》保持的57.75亿元票房纪录,登顶中国影史票房榜首。影片自2025年1月29日大年初一上映以来,仅用时6天19小时票房便突破50亿元,展现出强劲的市场爆发力。目前,灯塔、猫眼两大平台AI预测《哪吒2》最终票房有望突破94亿元,甚至更高。(36氪、界面新闻)

【AI】DeepSeek日活突破2000万

数据显示DeepSeek应用上线20天,日活突破了2000万。2月5日,Deepseek Limited、DEEPSEEK (HK) LIMITED两家公司在香港成立,企业类型均为私人股份有限公司。值得注意的是,DeepSeek公司即杭州深度求索人工智能基础技术研究有限公司已成功注册多枚DeepSeek商标,国际分类涉及社会法律、设计研究、科学仪器等。(财联社)

【AI】OpenAI 与 Google 更新大模型

美国时间2月5日 Google 向所有用户开放了 Gemini 2.0 的各个模型,包括 Gemini 2.0 Flash、 Gemini 2.0 Flash-Lite 以及 Gemini 2.0 Pro Experimental。在 Chatbot Arena 排行榜上,Gemini 2.0-Pro 在所有类别中排名第一;2月7日凌晨,OpenAI 宣布向所用户开放 ChatGPT 搜索功能,无需注册即可使用,现在 ChatGPT 可以抓取实时的网络信息,给用户时效性更强的回答。(晚点)

【AI】Perplexity AI再提TikTok合并新方案

据知情人士向美联社透露,人工智能公司Perplexity AI近日向TikTok母公司字节跳动提交修订后的新方案,提议双方合并美国业务成立新实体,允许美国政府在新实体完成至少价值300亿美元的首次公开募股(IPO)后持有至多50%股权。据报道,此次修订基于特朗普政府的反馈意见,特别明确政府持股将不附带投票权且不进入董事会。该方案系对1月18日(即美国封禁TikTok法案生效前一天)所提原计划的更新。(APNews)

【游戏】春节档收入出炉:腾讯包揽TOP 5,《原神》《第五人格》翻倍

2月7日,Sensor Towe公布了2025年1月中国发行商收入情况,本期共34家中国厂商入围全球收入榜TOP 100,合计吸金23.3亿美元,占本期全球TOP100手游发行商收入39.2%。腾讯本期收入提升62%,位列中国手游发行商全球收入冠军,头部产品《王者荣耀》《和平精英》《穿越火线》1月全球收入分别增长94%、267%和421%。《第五人格》为网易目前收入最高的手游,1月该游戏全球收入涨幅达123%,推动网易本期收入提升28%,位列发行商收入榜亚军。(游戏葡萄)

2. 公司公告

【美图公司】最新财务业绩预告

美图公司公告,于截至2024年12月31日止年度未经审计的合并管理账目初步评估,预计本年度经调整后归属于母公司权益持有人净利润较去年同期增长约52%至60%。主要得益于AI技术驱动的核心业务“影像与设计产品”收入快速增长,该业务具有高毛利率,且在整体收入中的占比持续扩大,带动集团整体毛利和毛利率同比双增长。尽管AI技术研发投入显著增加,但综合运营费用增幅低于毛利增幅,进一步提升了盈利能力。

【幸福蓝海】关于电影《唐探1900》票房的公告

幸福蓝海影视文化集团股份有限公司参与出品的影片《唐探1900》(以下简称“该影片”)已于2025年1月29日起在中国大陆地区公映。据国家电影专资办数据显示,截至2025年2月6日24时,该影片在中国大陆地区上映9天,票房收入(含服务费)已超过人民币25.23亿元(最终结算数据可能存在误差),超过公司最近一个会计年度经审计的合并财务报表营业收入的50%。公司根据《深圳证券交易所上市公司自律监管指引第4号——创业板行业信息披露》的有关影视业务规定,发布此公告。

【中文在线】关于回购公司股份的进展公告

根据《上市公司股份回购规则》《深圳证券交易所上市公司自律监管指引第9号——回购股份》等相关规定,公司应当在每个月的前三个交易日内披露截至上月末的回购进展情况。现将公司本次股份回购进展情况公告如下:

截至2025年1月31日,公司累计通过回购专用证券账户以集中竞价交易方式回购公司股份1,439,400股,占公司目前总股本的0.1972%,最高成交价

为26.16元/股,最低成交价为15.63元/股,回购总金额为26,996,113.00元(不含交易费用)。上述回购符合公司既定的回购股份方案及相关法律法规的要求。

【中文传媒】关于2024年度第四期超短期融资券兑付完成的公告

中文天地出版传媒集团股份有限公司(以下简称公司)于2024年7月31日在全国银行间债券市场公开发行的2024年度第四期超短期融资券(债券简称:24中文天地SCP004,债券代码:012482325),发行总额共计人民币10.00亿元,期限179天,发行年利率为1.98%,兑付日期为2025年1月27日(如遇法定节假日或休息日,则顺延至其后的第一个工作日)。

近日,公司已完成2024年度第四期超短期融资券的兑付工作,本息兑付总额共计人民币1,009,710,136.99元,由银行间市场清算所股份有限公司代理划付至债券持有人指定的银行账户。

03

重点公司估值

04

风险提示

传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

VIP复盘网

VIP复盘网