当前AI加速爆发,大模型对算力的强劲需求驱动光通信升级迭代,同时催生更高速率以及低功耗的光模块产品。

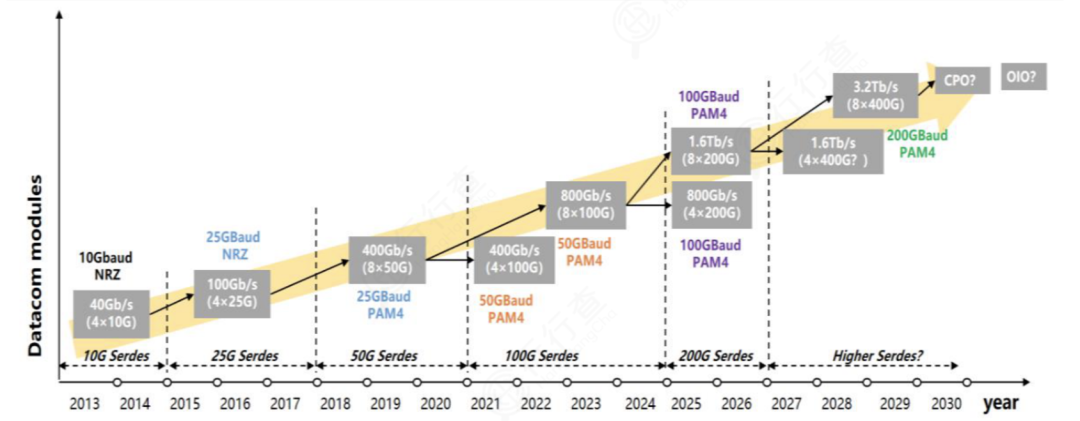

光模块是AI网络端的重要环节,当前800Gg乃至更高速率的1.6T、3.2T高速光模块将成为数据中心内部连接的新技术趋势,以配合未来更高算力的 GPU 需求。

数据中心光模块的发展趋势:

同时,由于传统方案或遇速率和尺寸等瓶颈,降本降耗需求逐步凸显,新技术变革带来新机遇。

以硅光、CPO、LPO、薄膜铌酸锂、相干等为代表的新技术关注度提升。

其中,在AI用光模块中,硅光光模块市场规模增速最快。

在之前的文章中我们梳理过光模块产业链、CPO产业格局、薄膜铌酸锂等环节,本文重点梳理硅光模块。

从供应端来看,国内光模块是全球算力产业链参与确定性相对较强的环节,行业技术路径的演变迭代将带来新的国产替代机遇。

当前全球以AI为代表的前沿科技加速爆发,我们也会持续跟踪各大科技细分赛道最新进展动向,相关资料首发在星球圈子,有兴趣可以加入。

01

硅光模块行业概览

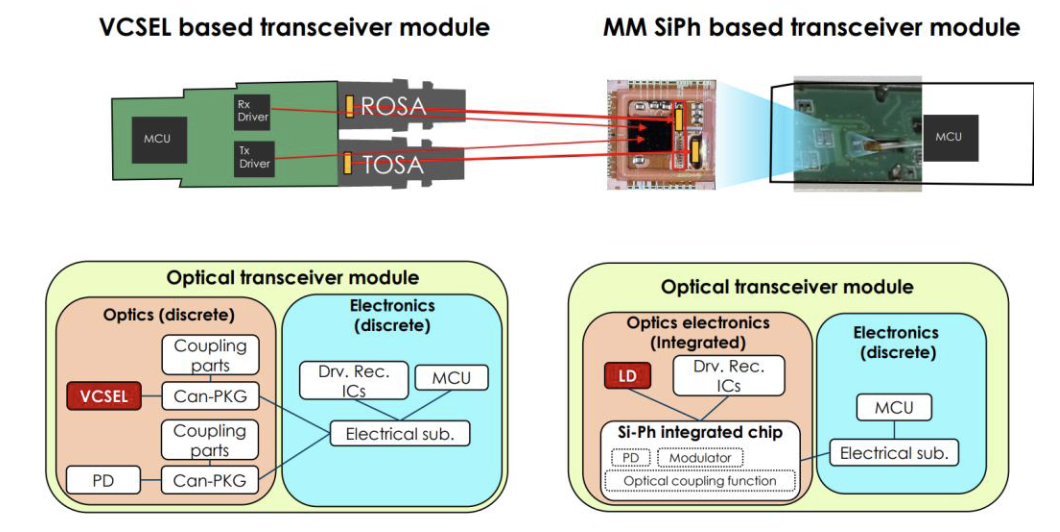

传统可插拔光模块将电芯片、光芯片、透镜、对准组件和光纤端面等多种光学器件封装集成在一起。

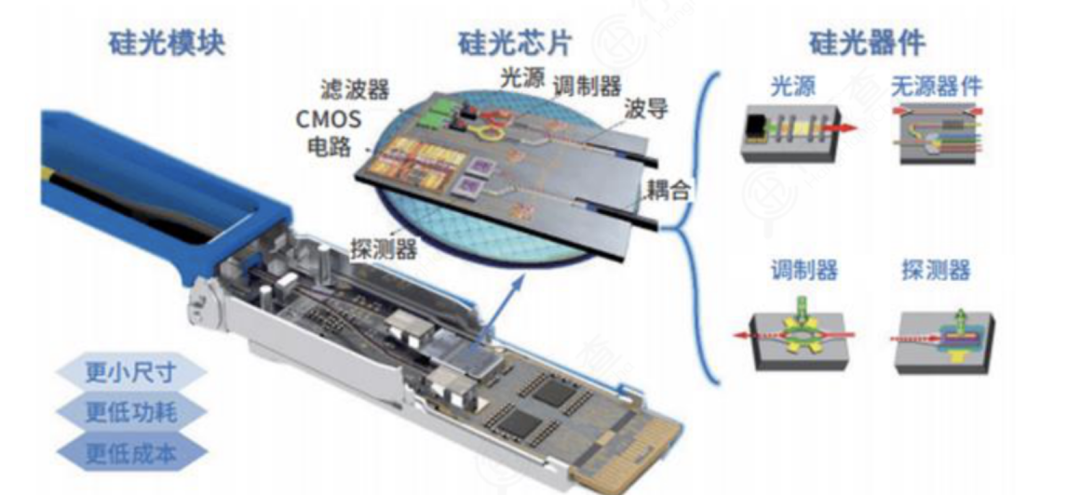

硅光模块是采用硅光子技术生成的光模块,是利用硅光子技术在硅芯片上集成光电转换与传输模块而构成的新型有源光器件,其核心功能为实现光电转换。

硅光模块光学部分集成化程度更高:

数据来源:IEEE

数据来源:IEEE硅光技术是基于硅和硅基衬底材料,利用现有CMOS工艺进行光器件开发和集成的新一代技术,在满足数据中心 AI 和机器学习需求方面的作用至关重要,是实现高速通信更快计算的关键。

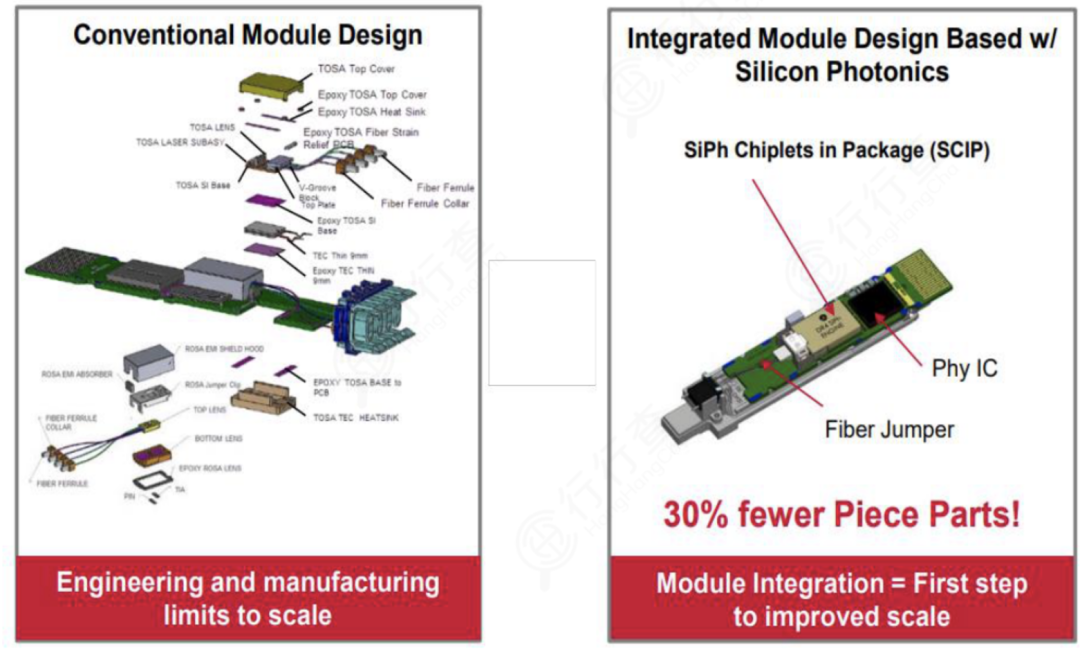

与普通光模块相比,硅光模块在高速率传输网中优势明显,且具有低功耗、低成本以及小型化等优点。

传统光模块 Vs. 硅光光模块:

硅光最主要和最直接的应用场景是数据中心,其优势在数通短距离应用场景下的竞争力突出。此外在电信领域、光学激光雷达、量子计算、光计算以及在医疗保健领域都有广阔的发展前景。

同时,硅光技术还具备较强的通用性,与 CPO、LPO、薄膜铌酸锂等前沿技术路径完美适配。

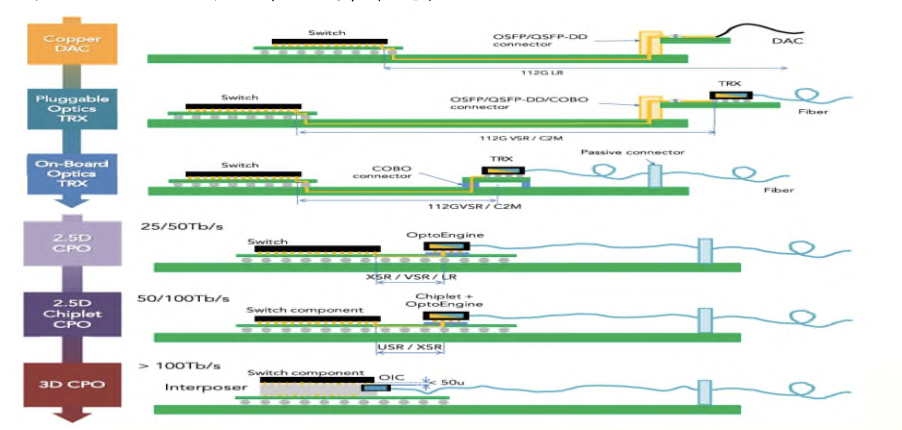

在 CPO领域,硅光子技术作为CPO的核心技术之一,也正在成为各大厂商的战略布局重心。

CPO低功耗方案:

02

硅光模块产业链核心环节

硅光模块产业链的上游主要包括硅基材料供应商,提供制造硅光模块所需的基础材料,如硅片、SOI衬底等;中游是硅光模块产业链的核心部分,主要包括硅光芯片的设计、制造、封测等环节;硅光模块产业链的下游主要包括光模块厂商、电信设备商/运营商、互联网/云计算厂商等。

硅光芯片:硅光芯片是硅光技术的基础硬件层面,将多个发送、接收、探测和调制芯片等功能集成在一起。凭借高度集成的制程优势,硅基材料能够整合调制器和无源光路,从而实现调制功能与光路传导功能的集成。

硅光芯片集成示意图:

根据公开信息,光迅科技参与研发的首款商用“100G硅光收发芯片”已经成功通过客户测试,并具备量产条件。此外,光迅科技目前200G、400G、800G硅光芯片已具备批量能力,正逐步应用于公司的产品中。

硅光CW光源:硅光光源集成作为目前硅光子技术一大技术难题,目前外置CW光源是硅光光模块的主流方案,且可进一步应用于CPO等场景。目前大部分主流客户需要的是70mw的产品,对于大部分400G与800G硅光模块已经足够,100mW的CW光源产品除了可用于400G硅光模块外,也可用于800G及1.6T的硅光模块。

根据公开信息,源杰科技提供包括大功率硅光光源产品在内的多种产品,其中早期50毫瓦大功率硅光激光器产品已经实现销售。70毫瓦硅光大功率激光器具备了一分四的技术能力,即可以将一束激光信号分成四束,大大提升了数据传输的效率和容量。

仕佳光子不同型号的CW光源在多家大厂验证导入中,已在部分硅光高速光模块中得到小批量应用。

硅光工艺设备厂商:从硅光工艺流程看,硅光与微电子技术逐步趋同,随着硅光子技术进一步普及及发展,因此工艺设备和软件厂商也是核心配套环节。

公开资料显示,硅光耦合及封装设备相关厂商罗博特科子公司ficonTEC是全球光电子及半导体自动化封装和测试领域领先的设备制造商之一,生产的设备主要用于硅光芯片、高速光模块和耦合封装等领域。在硅光、CPO及LPO 耦合、封装测试方面,ficonTEC是全球领先的技术提供商。

03

硅光模块市场格局

全球硅光模块市场中,在数据通信领域,海外厂商英特尔以约60%的市场份额领跑,思科、博通和其他小公司紧随其后;在电信领域,思科占据了近50%的市场份额,Lumentum(Neophotonics)和Marvel(Inphi)紧随其后。

在传统光模块市场中,国内厂商份额逐步提升。根据LightCounting公布的最新版2023年全球光模块TOP10榜单,中国共有7家厂商入围。其中,旭创科技(排名第1)、华为(排名第3)、光迅科技(排名第5)、海信宽带(排名第6)、新易盛(排名第7)、华工正源(排名第8)、索尔思光电(排名第9)。

目前硅光模块市场中,中国厂商份额相对较少,国内的中际旭创、新易盛、光迅科技、光库科技、博创科技、铭普光磁、华工科技、亨通光电、熹联光芯等是主要参与厂商。

在CIOE2024上,国内多家厂商也展出基于硅光的解决方案。

在CIOE2024上,旭创科技(中际旭创)展示了800G/400G全系列硅光模块,并推广1.6T 硅光方案。公司已有1.6T的硅光解决方案和自研硅光芯片,400G和800G部分型号的硅光模块开始给客户批量出货,同时还给更多的客户送测了800G和1.6T硅光模块。

新易盛硅光模块400G和800G硅光模块均已经入量产阶段,最新的1.6T硅光模 块也已经完成开发。境外子公司Alpine为公司在硅光模块、相干光模块以及硅光子芯片技术方向提供技术支持。

在CIOE2024上,华工正源发布并动态实时展示两款全新一代基于自研硅光的 1.6T高端模块产品:1.6T OSFP(200G DSP)DR8 和 1.6T OSFP DR8 LPO。其中,1.6T OSFP DR8光模块搭载自研单波200G硅光芯片,下一步将布局3.2T及更高速率的光模块、 CPO和光I/O。

熹联光芯展出最新硅光技术及解决方案,包括1.6T DR8 PIC、 800G DR8 PIC、800G2xFR4PIC、200G/lane PIC wafer等产品,并现场进 行单通道200G硅光产品的性能演示。

光迅科技联合思科成功推出了1.6T OSFP-XD硅光模块,采用每通道200Gb/s配置。

此外,亨通光电推出了量产版400G QSFP-DD DR4硅光模块,该模块使用小型化的硅光芯片和电芯片,功耗低于9瓦,具有10-30%的成本优势,满足节能减排绿色环保的数据中心应用需求;博创科技基于硅光技术的400G-DR4硅光模块已实现量产出货,正在研发800G硅光模块。

铭普光磁的硅光800G DR8光模块采用了先进的硅光技术,该产品是高性能、可热插拔的8通道全双工收发一体模块,适用于高速数据中心和云计算网络。

在当前AI的拉动下,光通信产业链从光电芯片及光器件光引擎到光模块都在向高速率方向快速升级,以硅光、CPO、薄膜铌酸锂等为代表的新技术研发加速,有望成为AI算力链重点关注的方向。

VIP复盘网

VIP复盘网