投资要点

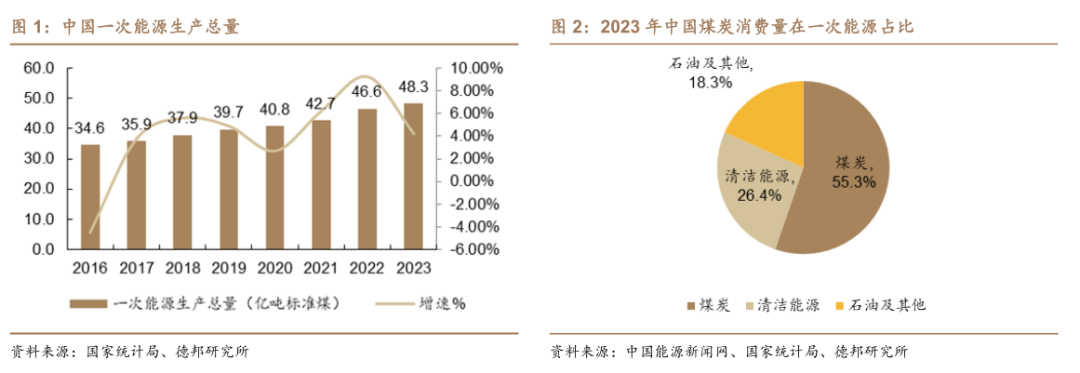

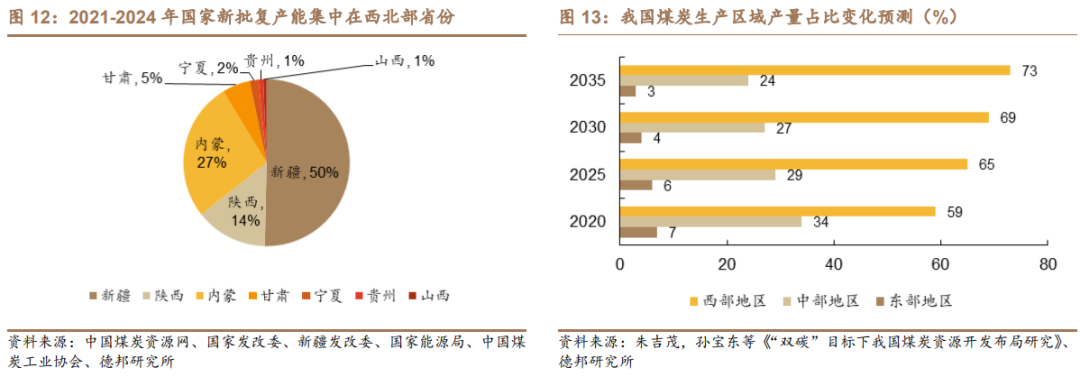

需求一:煤炭存供需缺口,疆煤迎发展机遇。中国作为世界能源生产第一大国,2023年一次能源生产总量已达到48.3亿吨标准煤,其中煤炭消费量占能源消费总量比重55.3%,在核心一次能源中依然处于主导地位。2021年以来随着我国现有煤炭产能核增潜力基本挖掘,产量已基本充分释放。在中东部地区煤炭资源枯竭、产量衰减的背景下,我国煤炭产能逐渐向西部转移。新疆是国家确定的14个大型煤炭基地之一,根据国家规划,“十五五”期间新疆产能将提升至7.23亿吨。从当前煤矿生产趋势来看,晋陕蒙煤炭产量在“十四五”后随资源呈下降趋势,而新疆在“十五五”期间或将批量投产,未来为我国能源安全托底,战略地位有望提升。

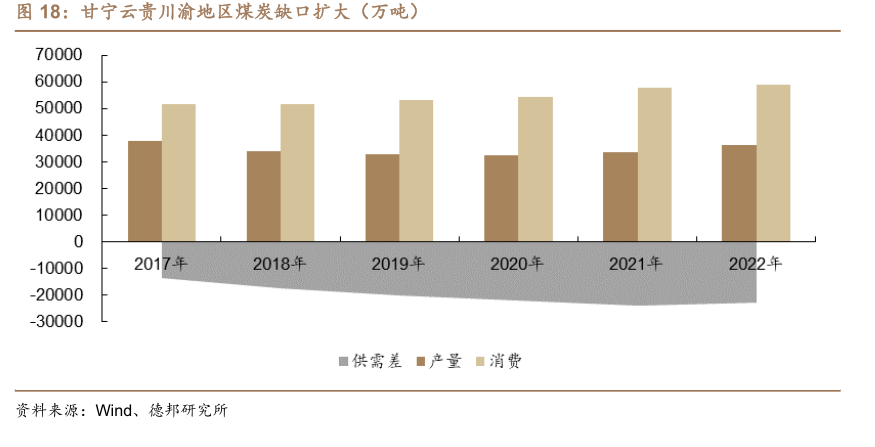

需求二:地区供需错配驱动疆煤需求。20世纪90年代初,中央政府区域政策目标由以经济效率为中心转向注重效率、兼顾公平,明确指出要扶持西部发展。2022年,甘肃、宁夏、云贵川渝地区煤炭总产量为3.64亿吨,总消费量为5.9亿吨,净缺口达2.26亿吨,较2017年地区总缺口扩大0.89亿吨。西部地区经济发展下引发的能源供需错配有望驱动疆煤需求。根据《疆煤外运铁路通道供需分析》中预测,2030、2035年铁路&公路外运合计调出量将分别达到2亿吨、2.5亿吨。甘肃、宁夏等周边地区将成为主要增量来源。

需求三:煤电化产业支撑属地需求。在西部大开发战略下,新疆作为“一带一路”核心区,已发展成为向西开放的枢纽核心,2023年新疆自治区GDP增速达6.8%,高于全国5.25%水平。工业经济转型升级步伐下,自治区提出要以准东、吐哈、伊犁、库拜为重点推进新疆大型煤炭基地建设,实施“疆电外送”“疆煤外运”、现代煤化工等总大工程。2023年新疆煤炭消费占能源消费结构的70%左右,其产量75%供疆内使用,其中火电为第一大消费来源。根据自治区1300万亿千瓦时目标外运电量推算,我们预计远期电力将催化2亿吨用煤需求。煤化工方面,“十四五”期间,在准东、哈密等地区已布局了多个煤制油、煤制烯烃等重点项目。通过在建项目测算,我们预计远期煤化工将产生2.2亿吨煤炭增量需求。

需求四:疆煤外运提速,“保供圈”有望扩大。1)疆煤外运以铁路为主,公路为辅。在“一主两翼”的通道建设和铁路设备升级下,23年疆煤外运量超1亿吨,其中铁路运量达6033万吨。伴随疆煤产量提升,铁路运力也将持续扩容,远期有望突破2亿吨。2)疆煤外运成本由坑口及运输两部分组成,开采成本具有较强的竞争力,但随距离增加,运输成本将带动总成本增加。通过对比秦皇岛动力煤价与疆煤外运可得出在煤价上涨时,疆煤外运量更具弹性。当前疆煤运输至甘肃、宁夏、重庆等地有经济可行性,我们认为在长期煤价中枢抬升下,疆煤“保供圈”将持续扩大。

投资建议:新疆煤炭资源禀赋优异,具有分布集中、开采简单和煤质优异等特点。近年来在中东部地区煤炭资源枯竭、产量衰减下,新疆地区将充分发挥稳固煤炭的“压舱石”作用,在战略层面上筑牢国家能源安全。作为“一带一路”核心区,产业群发展将助推属地能源需求,煤电化项目将逐步催化新疆属地用煤需求,实现经济效益的再提升。同时,我们认为在煤价长期中枢抬升的背景下,铁路运力及设备的完善也将同步增强疆煤外运的竞争力。在供需紧平衡下,疆煤有望迎来新一轮投资机遇。当下,我们重点推荐:高成长&高弹性的广汇能源,以及在新疆拥有煤电化项目的中煤能源、兖矿能源、平煤股份;其他标的建议关注:广汇物流、上海能源等。

风险提示:经济复苏不及预期;产能释放不及预期;铁路运费上涨风险

目录

1.需求一:煤炭存供需缺口,疆煤迎发展机遇

1.1.煤炭需求达峰尚早,新能源替代任重道远

1.2.国内供给趋紧,海外资本开支增速下滑未来增量有限

1.3.煤炭产能西移,疆煤战略地位提升

2.需求二:地区供需错配驱动疆煤外运需求

2.1.西部煤炭缺口扩大,供需错配驱动疆煤外运需求

2.2.甘肃:煤炭出疆主要方向,长期存供需缺口

2.3. 两湖一江:落后产能退出,产量下降驱动外调需求

2.4.宁夏&川渝:煤炭缺口大,未来疆煤主要辐射地区

3.需求三:煤电化产业支撑属地需求

3.1.“一带一路”核心区,工业经济转型提速

3.2.建设产业集群,深化煤-电-化产业协同

4.需求四:疆煤外运提速,“保供圈”有望扩大

4.1.“一主两翼”助力疆煤外运

4.2.煤价中枢抬升,外运规模有望释放

5.核心新疆煤企梳理

5.1.广汇能源

5.2.广汇物流

5.3.兖矿能源

5.5.苏能股份

5.6.平煤股份

6.投资建议

7.风险提示

正文

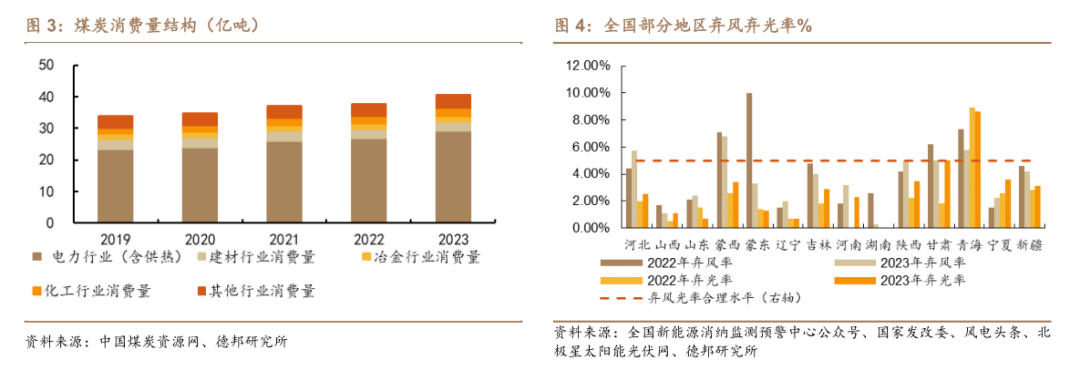

中国经济持续复苏带动能源消费量,行业煤炭消费量提升。从下游能源消费结构来看,电力化工对煤炭需求出现较大增长,2023 年电力行业煤炭消费量29 亿吨,同比增长约8.5%,是动力煤主要的消费来源,化工行业煤炭消费量 2.5 亿吨,同比增长 9.3%。随着中国经济持续增长,预计2024年全国煤炭消费量绝对值水平或将高于去年。

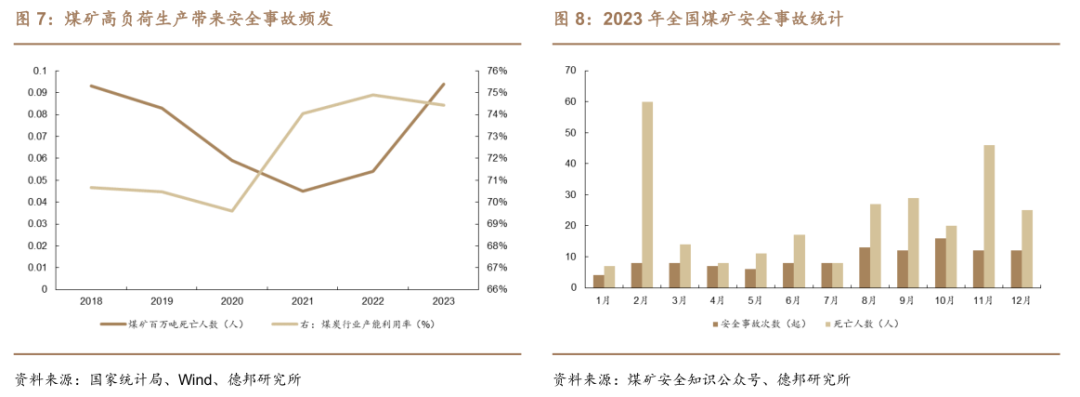

安全检査保持高压状态,产能利用率受到制约。2024年Q1-3煤炭行业产能利用率为71.56%、72.8%、72.7%,同比分别下降2.24pct、1.7pct、1.1pct。山西作为我国煤炭主产省份之一,2021-2023年产量占比分别为29.3%、29.1%、29.1%,产量增量占比分别为57.2%、26.9%、30.4%,地位举足轻重。2024年1-9月,山西省原煤产量为9.34亿吨,同比下降8%。

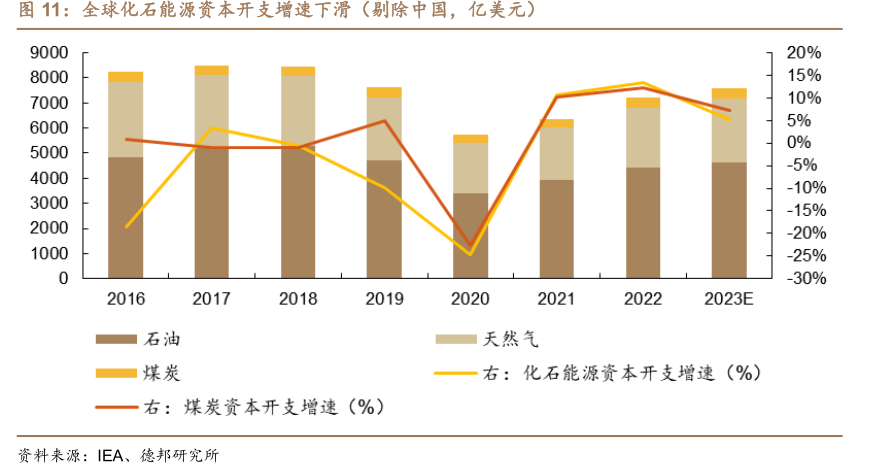

全球化石能源资本开支增速下滑,海外新建煤炭项目增量有限。根据IEA数 据,2022年全球化石能源资本开支(剔除中国)为7210亿美元,同比增长13.4%, 主要系高盈利刺激能源企业扩大生产。然而2023年能源价格高位回落,全球化石能源资本开支增速或将也随之回落,预计2023年增速仅为5.3%,较2022年收窄8.1pct。根据 IEA 统计了2023-2028年全球新建煤矿情况,2023年以及2025 年为新建矿井投放的集中年份,预计分别新增产能3525、5110万吨,以2022年产量为基数,占比分别为0.4%、0.6%,增量有限。

1.3.煤炭产能西移,疆煤战略地位提升

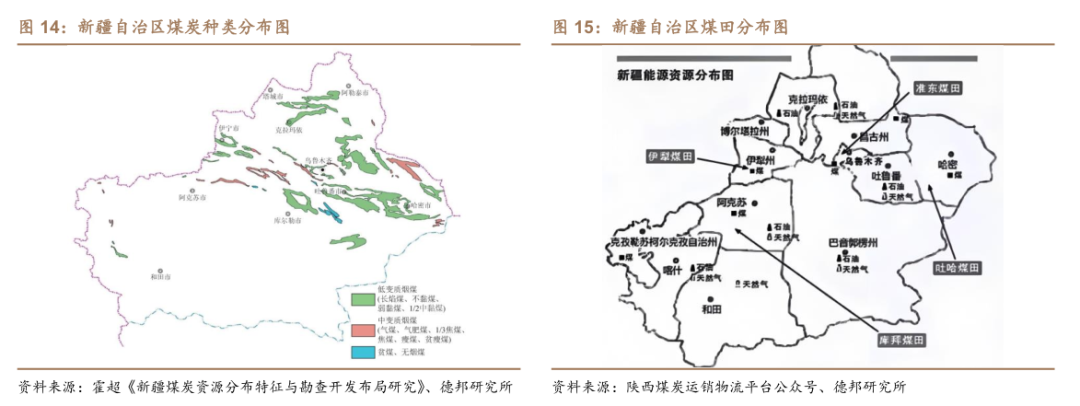

吐哈煤田:煤炭资源储量为5708亿吨,占全国12.5%和新疆的31.7%,主要涵盖淖毛湖、三道岭、三塘湖、沙尔湖、大南湖等矿区。矿区区位优势和经济优势显著,主产高热值煤炭。根据国家西煤东运发展战略和《新疆大型煤炭基地建设规划批复》,吐哈基地优先以疆煤外运和疆电外送为主。

准东煤田:煤炭资源储量预计3900亿吨,是我国最大的整装煤田。煤田主要由五彩湾、西黑山、大井和将军庙四大矿区组成。矿区种类齐全,以长焰煤、不粘煤和弱粘煤为主,适合煤电化工产业,规划参与疆煤外送和疆电外送。

伊犁煤田:煤炭资源储量预计3000亿吨,主要由伊南、伊北、皮里青和尼勒克矿区组成,矿区煤炭品种齐全,煤种以长焰煤、不粘煤和弱粘煤为主。伊南煤田预测煤炭储量1458亿吨,适合做化工用煤;伊北煤田预测煤炭储量956亿吨,适合用于工业动力用煤。由于新疆境内流量最大河流流经伊犁基地,地区水资源丰富,适合实施煤炭属地转化,重点发展煤制烯烃、煤制天然气、煤制油等现代化工产品。

库拜煤田:煤炭资源储量预计1370亿吨,主要由俄霍布拉克、拜城东、拜城西、阿艾矿区组成。矿区主产优质动力煤、主焦煤、配焦煤,可满足南疆四地州生活和工业用煤,适合发展煤电和现代煤焦化。

产能增长空间广阔,主要集中于昌吉州、哈密市等地。根据2022年5月自治区印发的《加快新疆大新煤炭供应保障基地建设服务国家能源安全的实施方案》中提出,“十四五”期间新疆煤炭产能要达到4.6亿吨/年以上,煤炭产量4亿吨以上,其中大中型煤矿产能占比95%。

根据自治区发改委公告,截至2022年6月底,新疆生产煤矿66处、产能3.1亿吨/年,建设煤矿29处、产能5435万吨/年(新建矿产能3295万吨/年;改扩建煤矿产能2140万吨/年)。从2022年上半年产能来看,新疆地区距离4.6亿吨产能目标仍有约1.5亿吨产能缺口。同时,新疆作为我国向西开放的前沿地区,在开放合作中,新疆聚焦油气生产、煤炭煤电煤化工等特色优势产业集群,构建新疆特色化产业生态体系。在“一带一路”和自贸区建设的加速推进下,中国与沿线国家能源合作将更加紧密,煤炭销售未来成长空间广阔。

分地区来看,昌吉州、哈密市及伊犁州是新疆主要生产基地,截至2022年6月,三个地区分别拥有产能1.5亿吨、7240万吨、2590万吨,其中昌吉州、哈密市同时贡献未来产能增量,新增待释放产能分别为2173万吨、1251万吨。

供需方面,省煤炭产量常年低于消费量,2022 年煤炭消费量 8732 万吨,占能源消费的 55%,较产量 5352 万吨存在缺口。2022年全省煤炭调入量 4973万吨,调出量 1811万吨,全年净调入量为 3162.45万吨。

“两湖一江”经济增速接近全国平均,产量下降驱动外部调入需求扩大。从2016年到2023年“两湖一江” 地区增速来看,除2020年受到疫情影响,湖北经济下滑明显,其余时间三地区GDP增速均接近或高于全国平均水平。由于地区煤炭产量下降、而需求基本稳定,“两湖一江” 地区从外部调入煤炭需求将延续扩大。

川渝:川渝地区的煤炭资源赋存条件相对较差,开采成本高、煤质差,导致该地区是我国结构性缺煤的主要地区之一,川渝地区煤炭主要来自陕西、山西、内蒙古和新疆等产煤大省(自治区),年度煤炭缺口在8000万吨以上。

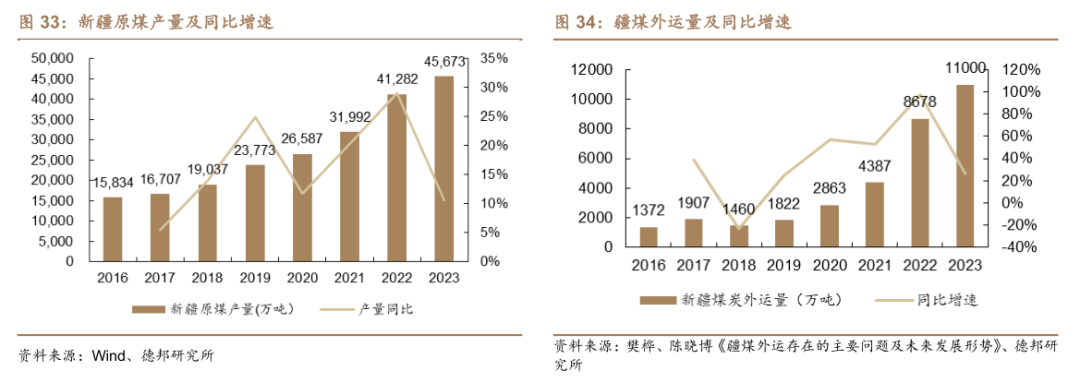

供需错配驱动外运需求,疆煤保供圈将持续扩大。2023年疆煤外运量在1亿吨以上,根据《疆煤外运铁路通道供需分析》中预测,2030-2035年疆煤产量分别将提升至7~9亿吨,其中铁路&公路外运合计调出量将在2030、2035年分别达到2亿吨、2.5亿吨。甘肃、青藏、宁夏等周边地区为主要增量来源,后续随着“保供圈”扩大,疆煤市场有望持续辐射川渝、西南、两湖一江等地。

新疆是“一带一路”核心区。2013年,国家主席习近平提出共建“一带一路”倡议后,新疆作为内联西北五省,外接欧亚八国的“一带一路”核心区,在西部大开发战略下,已成为向西开放的枢纽核心,2023年新疆出口金额同比增长38.9%。2023年新疆GDP增速达6.8%,高于全国5.25%水平。固投同比增长12.6%,增速表现优于全国水平,进一步支撑了区域建材、钢材的需求,2023年水泥产量约5100万吨,同比增长24%;1-12月新疆粗钢产量约1300万吨,同比增长6.9%。

工业经济转型升级步伐加快。在深入供给侧结构性改革,大力发展特色优势产业下,新疆已初步形成了以石油化工、电力工业、有色金属、钢铁建材、现代煤化工等能源资源产业为支柱、2023年工业增加值同比增加6.4%,高于全国工业增加值增速。

3.2. 建设产业集群,深化煤-电-化产业协同

2022年7月,总书记视察新疆时指出:充分发挥油气、煤炭、矿产、粮食、棉花、果蔬等资源和产业在全国经济大局中的重要作用,培育壮大特色优势产业。在2023年自治区人民政府公报中提出,新疆维吾尔自治区政府立足新疆资源禀赋、区位优势和产业基础,要将煤炭煤电煤化工产业、油气生产加工产业等建设为“八大产业集群”(2024年增加至“九大产业集群”)。

在煤炭煤电煤化工产业集群方面,自治区主要提出三个方面的建设目标:1)加快建设大型现代化煤矿项目。推进准东黑山红沙泉二号露天、哈密大南湖七号二期等煤矿建设工作;2)打造煤-电-化一体产业协同。要大力发展先进煤电和现代煤化工,加快“疆电外送”配套煤电和疆内支撑性煤电建设,推进煤电机组“三改联动”, “疆电外送”1300亿千瓦时。积极推进准东、哈密煤制油气战略基地建设。3)构建成熟外运通道。推进“疆煤外运”北、中、南通道扩能改造。

新疆资源以底变质程度煤为主,适用于煤电和煤化工领域。2023年新疆煤炭消费占新疆能源消费结构的70%左右,其产量75%供疆内使用。由于新疆煤炭资源整体以低变质程度煤为主,与煤气化工艺实用性良好,因此煤炭消费主要集中在电力和煤化工领域,约占煤炭消费量的70%。

火力发电是新疆电力的主要来源。工业是新疆主要耗煤行业,2020年工业消费量占煤炭消费总量的约97.69%,其中主要集中在电力(约占57.39%),供热(11.93%)、炼焦(14.97%)、制气(3.65%)四大行业。新疆煤炭单井产能大、开采成本低,适合在坑口周边配套建设火电厂项目。2023年新疆火电装机量已达约6600万千瓦,同比上升3.1%,全年自治区发电量达4800亿千瓦时,同比增长4%,其中火力发电量约3700亿千瓦时,占总发电量的77%左右,是新疆电力第一大来源,同比增长近4%。

新疆电力以内部消纳为主,外送占比逐步提升。新疆作为一带一路核心区和国家能源基地,在能源优势转化战略下,电力行业快速发展。随着三大外送通道建成,疆电外送占比由2015年的12%上升至2023年的27%。自2019年昌吉—古泉1100千伏特高压直流输电工程投运,国家电网已形成“两交两直”4条疆电外送格局,为新疆能源利用开发提供用有力支撑。2024年11月哈密—重庆800千伏特高压直流输电工程实现贯通。2024年9月“疆电外送”第四通道开工,计划电源项目规划总装机约1900万千瓦,其中先进高效煤电396万千瓦,工程建成后预计外送占比将继续提升。

火电远期将贡献2亿吨疆煤需求。根据新疆维吾尔自治区人民政府公报要求,远期疆电外送将达1300亿千瓦时,假设按2022年27%外送比例、2023年火电机组耗标准煤量301.6g/kwh来计算,我们预计远期火电有2.03亿吨的用煤(Q5000)需求,较2020年提升约5400万吨。

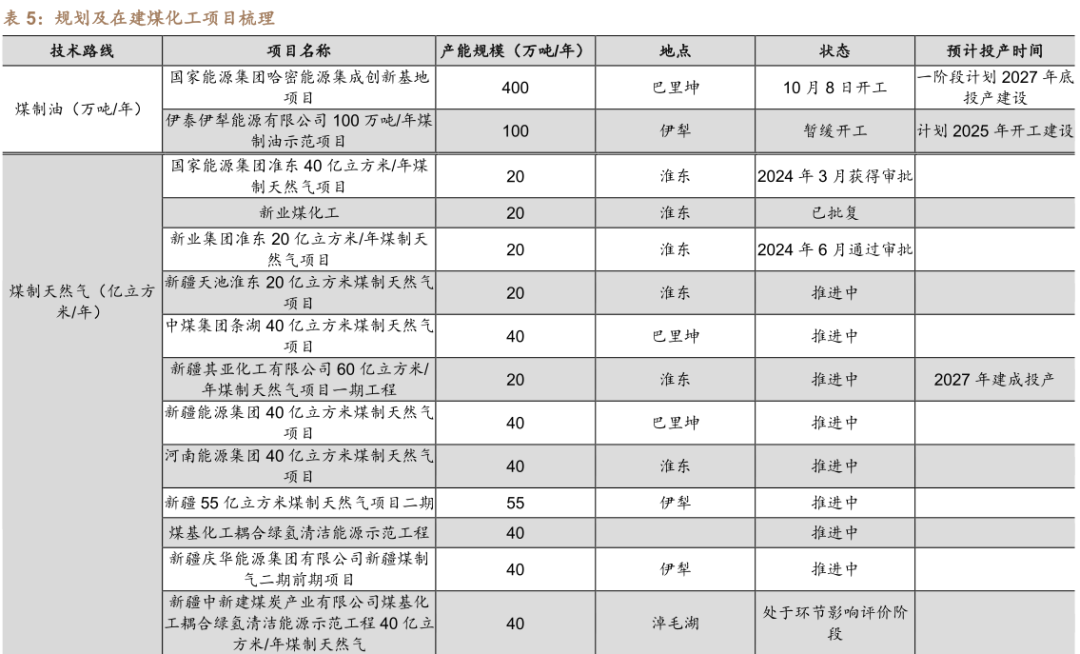

建设新疆现代煤化工基地符合国家战略目标。煤化工作为自治区重点发展产业,延长产业链条,建设煤炭煤化工产业基地对新疆经济发展有重要意义,符合国家战略目标。国家和自治区发布多项文件,推动现代煤化工产业高质量发展。在《新疆维吾尔自治区国民经济和社会发展第十四个五年规划和2035年远景目标》中提出,要以准东、吐哈、伊犁、库拜为重点推进新疆大型煤炭基地建设,实施“疆电外送”“疆煤外运”、现代煤化工等总大工程。依托准东、哈密等大型煤炭基地一体化建设,稳妥推进煤制油气基地建设,有序发展现代煤化工产业。

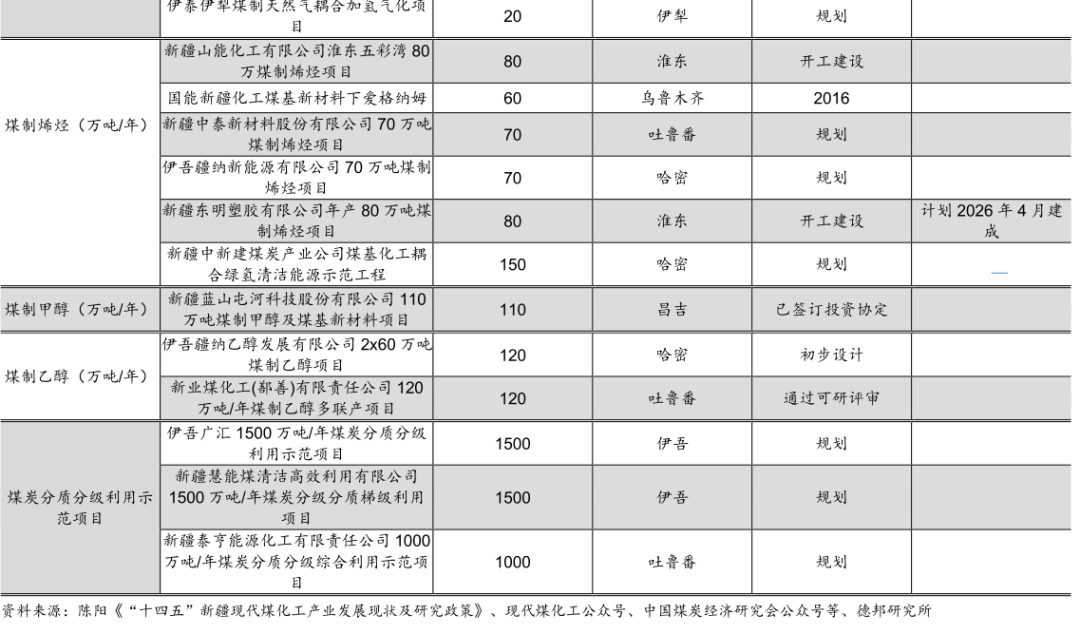

现代化工成长空间广阔,远期将贡献2.2亿吨煤炭增量需求。“十四五”期间,在准东、哈密等地区已布局了多个煤制油、煤制烯烃等重点项目,截至23年底,新疆已投产煤制天然气、煤制烯烃、煤制乙二醇项目产能分别为33.75亿立方米、68万吨、185万吨。根据我们梳理,按新疆规划及在建化工产能计算,远期可消纳煤炭增量约2.29亿吨。

4. 需求四:疆煤外运提速,“保供圈”有望扩大

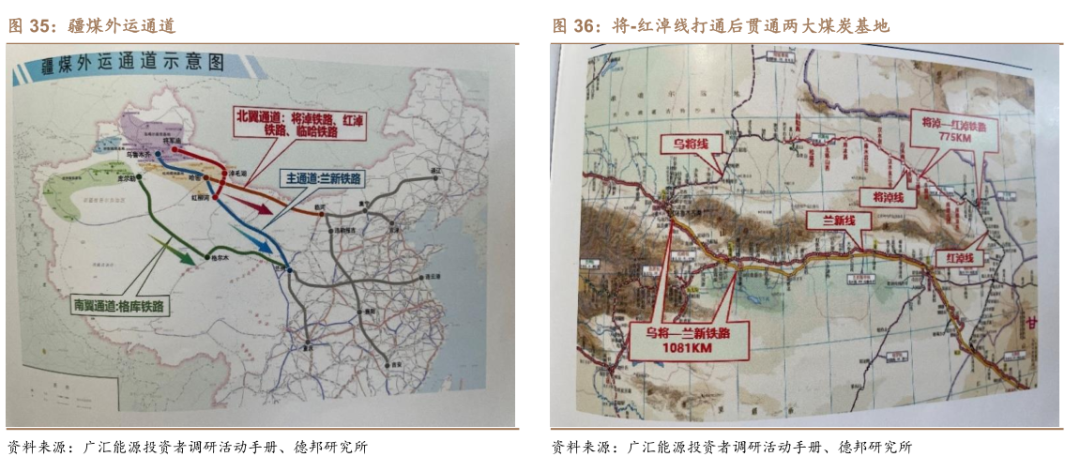

兰新铁路:兰新铁路通道由兰新线和兰新高铁共同构成,作为I级双线电气化铁路,承担着疆煤外运主要通道,年运输能力约8000万吨,主要向甘肃河西走廊、兰州周边、宁夏区和西南等地区调运煤炭,利用能力已基本饱和。

临哈铁路:疆煤外运的北翼通道,即为临河线-哈密-将军庙。东段由临河到策克全长768km,西段额济纳旗到哈密全长666.01km,主要向内蒙古阿拉善和乌海地区调运煤炭,设计货运能力为1400万吨,根据内蒙古自治区“十四五”铁路发展规划,临河及哈密内蒙古段将进行扩能改造,远期可达3000万吨,外运潜力较大。

格库铁路:疆煤外运的南翼通道,格库铁路起自青海省格尔木市,终到库尔勒市,线路全长1206km,是出入新疆的第三条铁路通道,主要供青海、西藏、四川地区,年度货运量达1500万吨/年,扩能后运力可提升至3300万吨/年。

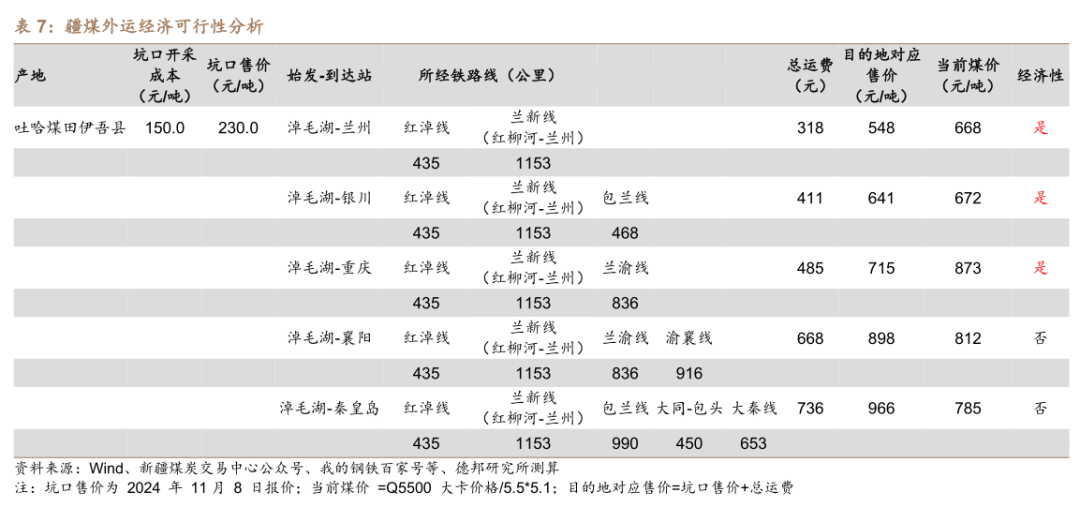

红淖铁路:连接南北翼运输通道的重要纽带,南起红柳河,北至淖毛湖,全线长 435.6km。2024年1月15日,将淖铁路全线贯通投入运营,与红淖铁路共同构成“疆煤外运”北翼黄金通道。根据投资者公开交流信息披露,经公司测算两线贯通后,准东地区煤炭可从将军庙绕道乌将线、兰新线至红柳河,出疆运距从1080公里缩短到780公里,缩短近28%的运输距离,运费从202元/吨下降到150元/吨,节约了26%的运输成本,有力的降低了运输距离和运输成本。

公路运输在疆煤外运中起到补充作用。新疆地域辽阔,公路长途运输,成本高竞争力低,在煤炭紧缺铁路运力饱和下,公路运输是疆煤铁路外运的补充方式。新疆主要有三条国有出疆公路通道,分别为新疆至上海的312国道/连云港至霍尔果斯的G30连霍高速、北京至乌鲁木齐的G7京新高速、新疆至青海的315国道。此外,淖柳公路是由新疆广汇实业股份有限公司投资建设的矿用公路,西起伊吾县淖毛湖镇广汇新能源公司煤化工基地,最后到达终点站兰新铁路柳沟车站,是我国首条投入运营的“疆煤东运”公路专线,淖柳公路煤炭年运量最高可达1000万吨。

4.2. 煤价中枢抬升,外运规模有望释放

疆煤外运成本由坑口及运输两部分组成。从坑口开采成本看,由于疆煤埋藏深度浅、开采成本低,开采成本具有较强的竞争力。根据新疆采矿权出让收益评估报告可知,新疆地区吨煤完全成本(开采成本 财务管理 销售费用)在60-180元/吨区间。从运输成本上看,由于我国能源供需存在空间错配,能源主要生产地区处于西北部,而能源消费地区在东南沿海地区,因此运距拉长导致终端能源成本边际增加。

疆煤外运在甘肃、宁夏、川渝地区有经济可行性。我们以新疆坑口售价 运费成本为基准,比较当前时间点甘肃、兰州、重庆、襄阳、秦皇岛地区煤价的售价来计算外运地区的经济可行性。以秦皇岛为例,我们将吐哈煤田作为外运起点,运输至秦皇岛港,需要途经红淖线、兰新线、包兰线、大秦线等,总运输距离约3680公里,按照铁路货运单价0.2元/吨公里来计算运费,同时该矿区坑口成本一般为150元/吨,坑口售价为230元/吨(截至11月8日),运输到秦港的总成本即为886元/吨。

因此,如果想要获得与坑口相当的利润率,对应到兰州、银川、重庆、襄阳及秦港的售价应为548/641/715/898/966元/吨,通过对比当前时间点地区售价可得出疆煤向甘肃兰州、宁夏银川、重庆地区外运存在经济可行性。

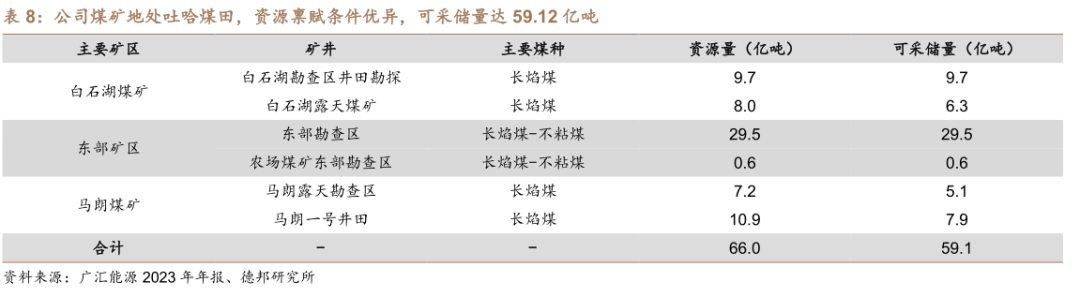

公司煤矿地处吐哈煤田,资源禀赋条件优异。公司下属三座煤矿均位于吐哈煤田的哈密淖毛湖地区,该地区煤层结构简单,矿井多为露天矿。公司煤炭资源禀赋条件优异,煤种分为两类:(1)“油气煤”:吨煤含油、气比例要比国内其他煤种含油气比例高出一倍以上;(2)优质动力煤和原料煤:煤质具有低灰、低硫、低磷、低铝、固定碳高、发热量高、挥发分高等特点。截至2023年末,公司煤炭资源总量达65.97亿吨,可采储量达59.12亿吨。

引入东部矿区战略方,加强协同效应。2024 年10 月25 日,广汇能源与新疆顺安能源有限公司签署了《关于伊吾广汇能源开发有限公司之股权转让合同》,将公司所持100%股权全资子公司伊吾广汇能源开发有限公司的40%股权以现金方式转让给新疆顺安能源有限公司,股权转让价款为20.49 亿元。顺安能源后期具有在区域投建煤化工项目的规划设想,若实际推行,或将可能与公司继续延续从上游煤炭资源开发到下游市场消纳的链条式战略合作。

公司拟新建1500万吨/年煤炭分质分级利用示范项目。广汇能源现有1000万吨/年的提质煤项目。公司于2024年9月发布公告,拟开工投建伊吾广汇1500万吨/年煤炭分质分级利用示范项目,总投资164.8亿元。该项目利用公司高油气含量煤炭资源和现有的煤化工产业集群,通过延伸煤炭分级分质利用的产品链,提升产品附加值。据公司初步估算,项目建成投产后,年可生产提质煤714万吨、煤焦油150万吨、LNG77.76万吨、燃料电池氢气2万吨(量可调节)、液体二氧化碳50万吨等,进一步推进企业提质增效与绿色发展。

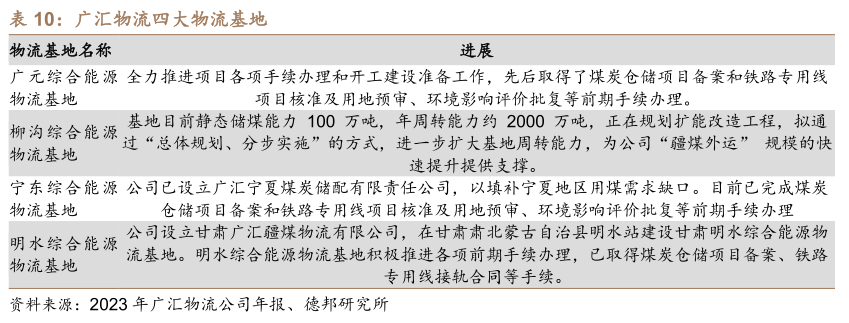

在下游,公司通过布局四川广元、甘肃柳沟、宁夏宁东及甘肃明水四大综合能源物流基地,实现业务延伸。四大综合能源物流基地建成后,通过与上游铁路连接,将形成完整的能源物流体系,大力支持新疆安全、智能、绿色的先进优质煤矿进一步释放产能,扩大疆煤辐射范围。

5.3. 兖矿能源

公司在疆煤矿储量丰富,增量可观。新疆能化作为兖矿能源的控股子公司(兖矿51%持股),承担着公司在新疆的煤炭项目开发、建设与运营。公司在疆矿区JORC规范下煤炭资源量达264.18亿吨,其中可开采储量为13.49亿吨。当前新疆能化已具备2089万吨/年的煤炭核定产能,包括已投产核定产能1089万吨/年和在建的五彩湾四号露天煤矿的核定产能1000万吨/年。五彩湾四号露天煤矿项目,作为“疆电东送”和“疆煤东运”战略的重要组成部分,已明确载入新疆“十四五”煤炭发展规划。该项目一期工程已于2023年1月获得国家发展和改革委员会的正式核准,预计在2025年上半年实现投产运营,未来正式投建后将进一步释放产能。

中煤能源是集煤炭生产和贸易、煤化工、发电、煤矿装备制造四大主业于一体的大型能源企业,并持有上海能源62.43%的股份。在新疆地区,两家公司主要涉及煤炭和煤化工业务,包括106煤矿(已投产)、苇子沟煤矿(在建)、60万吨煤制烯烃项目。苇子沟煤矿由上海能源控股80%的中煤能源新疆鸿新煤业有限公司开发运营,保有储量4.88亿吨,可采储量2.85亿吨,煤种为不粘煤,为优质的动力煤。建设规模2.4Mt/a,公司正积极推进项目建设,力争于2025年底建成投产。

5.5. 苏能股份

依托优越地质条件,具备开采成本优势。苏能共拥有煤炭生产矿井6对,生产能力1,830万吨/年,其中新疆地区(天山矿业、夏阔坦矿业),核定产能合计940万吨/年。天山矿业的俄霍布拉克煤矿位于库车市以北,以长焰煤、不粘煤为主要产品,截至2023年,可采储量高达47,972.00万吨。夏阔坦矿业则位于阿克苏地区库车市,煤种为特低灰、特低硫、特高发热值的气煤和1/3焦煤,截至2023年,可采储量为2,987.70万吨。这两大矿区不仅煤层较浅,开采成本低,加之矿区周边村庄稀少,未来矿区扩张和环境修复的成本也相对较低。

电力方面:苏能阿克苏热电公司一期2×200兆瓦热电联产机组于2011年年底投产运行。该电厂用煤均来自于自供煤,年发电量超22亿千瓦时,发电小时数突破5500小时,供热量300万吉焦,有力保障南疆地区供电、供暖、供气。

新疆煤炭资源禀赋优异,具有分布集中、开采简单和煤质优异等特点。我们认为在中东部地区煤炭资源枯竭、产量衰减下,新疆地区将充分发挥稳固煤炭的“压舱石”作用,在战略层面上筑牢国家能源安全。

作为“一带一路”核心区,产业群发展将助推属地能源需求。“十四五”期间投建的煤、电、化产业项目将逐步催化新疆属地用煤,实现经济效益的再提升。同时,我们认为在煤价长期中枢抬升的背景下,铁路运力及设备的完善也将同步增强疆煤外运的竞争力。在供需紧平衡的格局下,疆煤有望迎来新一轮投资机遇。当下,我们重点推荐:高成长&高弹性的广汇能源,以及在疆拥有煤电化项目的中煤能源、兖矿能源、平煤股份等;其他标的建议关注:广汇物流、上海能源等。

1)经济复苏不及预期

2)产能释放不及预期

VIP复盘网

VIP复盘网