存储芯片HBM全景深度解析

时间:2024-12-03 12:42

上述文章报告出品方/作者:乐晴智库精选;仅供参考,投资者应独立决策并承担投资风险。

存储芯片被视作半导体行业的风向标和晴雨表,研究存储芯片的行业进展对于把握半导体市场的发展脉络具有重要参考价值。

在众多存储芯片中,HBM是目前带宽最高的内存标准,被公认为是“最适用于AI训练、推理的存储芯片”。当前HBM作为算力升级的核心环节,是国内AI和半导体发展的重点细分领域,在人工智能数据中心等领域占据重要地位。AI大模型出现后,传统带宽标准已经完全无法满足AI芯片的需求,而HBM可以为AI芯片提供更大的内存带宽和更低功耗,并且能够解决内存墙问题,因此备受关注。根据YoleGroup的分析,全球HBM市场预计将从2023年的55亿美元增长至2029年的377亿美元,复合年均增长率达37.8%。

01

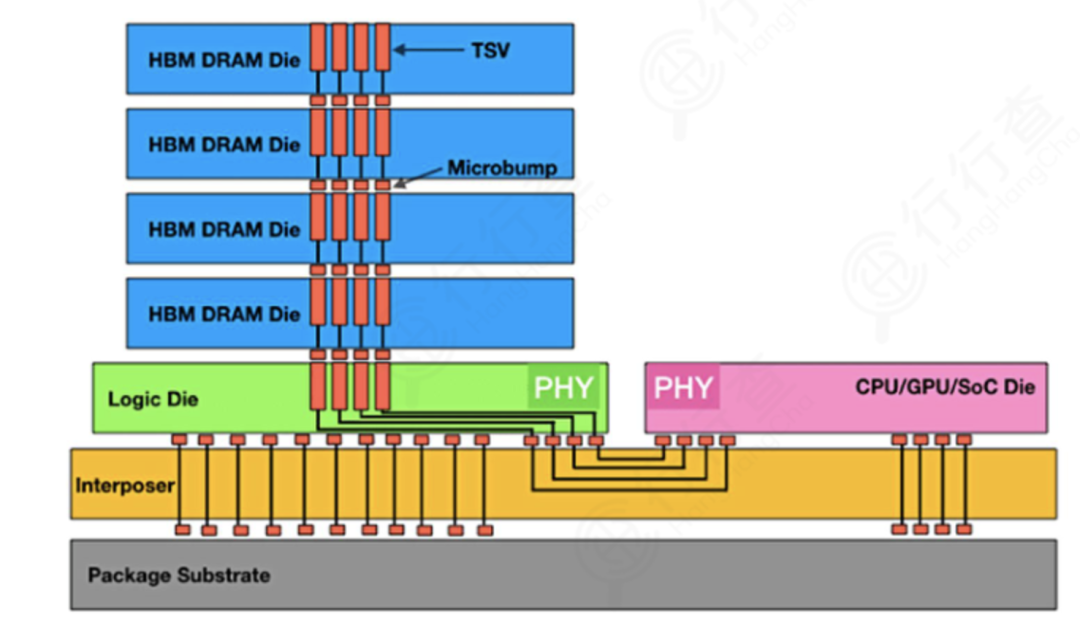

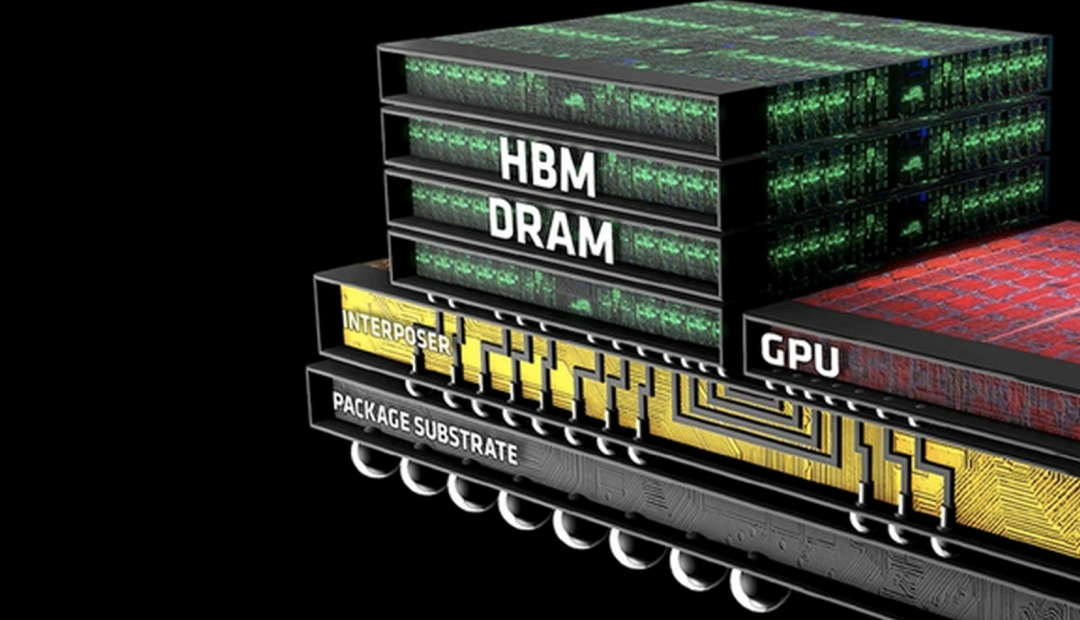

算力的强弱主要是由AI芯片决定,带宽由存储器决定,存力是限制AI芯片性能的瓶颈之一。AI芯片需要高带宽、低能耗,同时在不占用面积的情况下可以扩展容量的存储器。HBM兼顾带宽和容量,完美契合AI芯片需求,已经成为AI加速卡(如GPU、TPU等)的搭载标配。存储芯片主要分为SRAM、DRAM、NAND、NOR等。第二类是LPDDR系列用在手机和汽车等移动终端领域;第三类是图形类DDR,在数据密集型场景使用,HBM在这个分类下。HBM,全称为High Bandwidth Memory,意为高带宽存储器,是一种面向需要极高吞吐量的数据密集型应用程序的动态随机存取内存(DRAM)解决方案。HBM是一种新型的CPU/GPU内存芯片,通过将多个DDR(Double Data Rate,双倍速率同步动态随机存储器)芯片堆叠在一起,并与GPU封装在一起,实现大容量、高位宽的DDR组合阵列。其采用3D堆叠技术,将DRAM裸片像摩天大楼一样垂直堆叠,并通过硅通孔(ThroughSiliconVia,简称“TSV”)技术将“每层楼”连接在一起,贯通所有芯片层的柱状通道传输信号、指令、电流,以增加吞吐量并克服单一封装内带宽的限制。 资料来源:Tech Investments从带宽上讲,HBM提供的高带宽能够确保数据在处理器和存储器之间快速传输,从而提高整体的计算效率。HBM的高带宽特性为GPU提供了充足的内存带宽,支持其高速数据处理需求,从而加速AIGC模型的训练和推理过程。从功耗上讲,HBM具有较短的数据传输距离,功耗显著低于GDDR6等,为数据中心以及边缘端计算节省功耗。

资料来源:Tech Investments从带宽上讲,HBM提供的高带宽能够确保数据在处理器和存储器之间快速传输,从而提高整体的计算效率。HBM的高带宽特性为GPU提供了充足的内存带宽,支持其高速数据处理需求,从而加速AIGC模型的训练和推理过程。从功耗上讲,HBM具有较短的数据传输距离,功耗显著低于GDDR6等,为数据中心以及边缘端计算节省功耗。

02

HBM发展路径

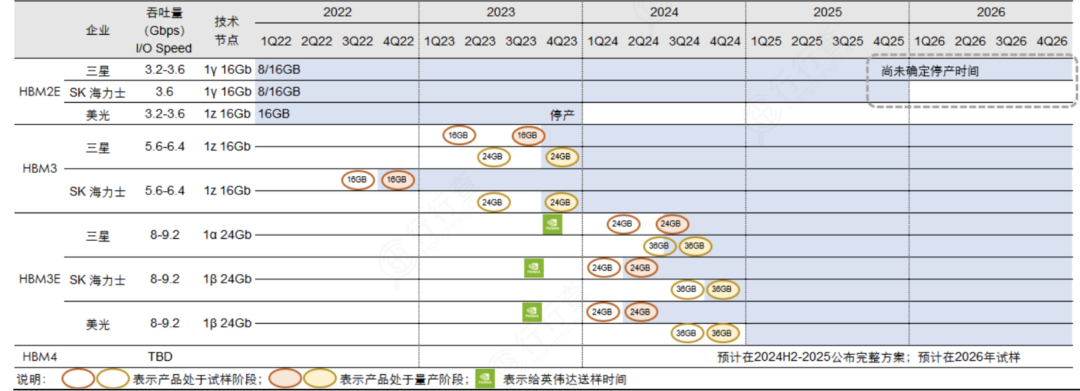

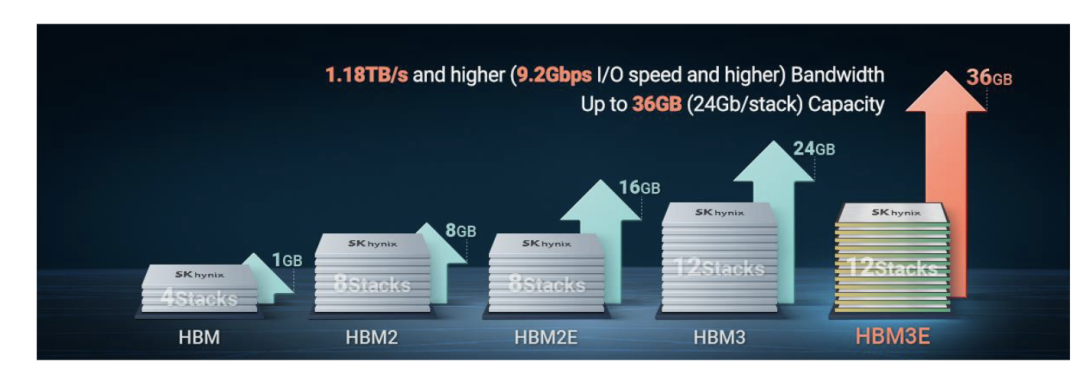

HBM存储技术自2013年SK海力士首次推出HBM1以来,经历了多次重要的产品迭代,包括HBM2、HBM2E、HBM3和最新的HBM3E。每一代产品在容量、带宽和功耗效率上都有显著提升,其中HBM3E提供高达9.2Gbps的I/O传输速度和超过1280GB/s的带宽。2021年10月,海力士全球率先发布首款HBM3,持续巩固其市场领先地位。2024年,海力士又全球率先开始量产8/12层HBM3E,实现了现有HBM产品中最大的36GB容量。2025年,从各大AI方案商来看,HBM规格需求将朝HBM3e转移,12hi堆叠产品预期将会增加,将带动单颗芯片HBM容量提升。目前英伟达的产品发布周期已从两年缩短至一年,加快各大内存公司在下一代HBM技术领域的竞争节奏。包括SK海力士、美光和三星在内的多家存储厂商都在积极开发HBM4技术。SK海力士已经确认在2024年启动HBM4的开发工作,并计划在2026年左右实现量产。美光和三星也分别表示将在2025年和2026年推出自己的HBM4产品。 资料来源:TrendForce

资料来源:TrendForce

03

HBM产业链核心环节

HBM产业链核心环节包括材料、设备、晶片制造、先进封装等。材料端

多层堆叠对于制造材料尤其是前驱体的用量成倍提升;而对于封装材料,HBM将带动TSV和晶圆级封装需求增长,而且对封装高度、散热性能提出更高要求。HBM由于3D堆叠导致芯片厚度较高,因此需要用特殊的颗粒状环氧塑封料(GMC)封装。环氧塑封料是封装中的关键材料,用于保护芯片不受外界影响,产品性能直接影响芯片质量。全球GMC量产只有2家日系公司掌握,分别是日本住友和日本昭和。为了解决HBM封装厚度增大和散热需求大的问题,环氧塑封料需要大量添加核心材料low-α球硅和low-α球铝,成本占GMC中的70%~90%。日本住友和日本昭和这两家的国内供应商是联瑞新材,联瑞新材前身是东海硅微粉厂,专注于硅微粉的研发。

国内在环氧塑封料方面也已经有突破,如华海诚科研发成功颗粒状环氧塑封料,相关产品已通过客户验证,现处于送样试用阶段。华海诚科料号齐全,已经形成了可覆盖传统封装领域与先进封装领域的全面产品布局。例如,雅克科技产品供应海力士、美光、三星等龙头客户,除前驱体之外还涉及SOD、LNG板材、硅微粉、电子特气、光刻胶等,逐步进展成为半导体平台型公司;艾森股份是国内传统封装用电镀液及配套试剂的主力供应商,先进封装用光刻胶配套试剂也已在长电科技、通富微电、华天科技等国内头部封测厂商使用。

更多关于半导体,重点科技行业信息资料和行业研究学习笔记,放在我的星球圈子!欢迎加入!

设备端

HBM芯片具有独特的3D堆叠结构,带动了相关工艺设备的发展,尤其是层间键合和TSV等关键环节。前道环节,HBM需要通过TSV来进行垂直方向连接,增加了TSV刻蚀设备需求;后道环节,HBM的多芯片堆叠带来diebond设备和测试设备需求增长。TSV(硅通孔技术)是HBM核心工艺,成本占比接近30%,也是HBM封装成本中占比最高的部分。中微公司是TSV设备主要供应商,在2010年就推出了首台TSV深孔硅刻蚀设备PrimoTSV®,提供的8英寸和12英寸硅通孔刻蚀设备,均可刻蚀孔径从低至1微米以下到几百微米的孔洞。此外,赛腾股份、亚威股份、芯碁微装等公司也提供生产HBM所需的关键设备。HBM对检测和量测设备需求提升。当前HBM量检测市场仍由海外设备企业主导,国产替代空间大。其中科磊半导体在中国市场的占比仍然最高,领先于所有国内外检测和量测设备公司,近年来,国内也正在涌现一批有限的量检测企业,包括精测电子、中科飞测、赛腾股份、睿励科学等。先进封装

HBM生产的核心难点在于晶圆级先进封装技术,先进封装技术TSV、凸点制造、堆叠键合是HBM制备的关键。TSV(硅通孔技术)作为成本的重要组成项,直接影响产品的良率。TSV硅通孔制造:TSV刻蚀方法主要包括深反应离子刻蚀(DRIE)和激光刻蚀。国外刻蚀设备主要由美国应用材料、泛林半导体占据;气体包括液化空气集团、默克、林德等国内中微公司、北方华创等推出的等离子刻蚀机,可实现一定程度的高深宽比刻蚀。TSV绝缘层制备:TSV孔内的绝缘层用于将硅衬底与孔内的传输通道隔离,主要使用化学沉积的方法沉积制作绝缘层。供应商主要包括国外KLA(SPTS)、应用材料和国内厂商拓荆科技等。阻挡层和种子层制备:在电镀铜填充TSV通孔之前,需要制备阻挡层。供应商主要包括国外KLA(SPTS)和国内北方华创等。电镀填充:硅通孔电镀铜工艺目前主要有大马士革电镀和掩模电镀两种。供应商主要包括国外厂商德国安美特、东京电子、Ebara、应用材料、泛林集团等;电镀液包括陶氏化学、乐思化学、上村、安美特、罗门哈斯等。国内方面,设备商主要有盛美上海等;电镀液包括上海新阳、天承科技等。CMP抛光:TSV工艺中引入了CMP技术,用于去除硅表面的SiO2电介质层、阻挡层和种子层。国外设备厂商主要包括应用材料、Ebara等;抛光垫、抛光液包括陶氏、FujiFilm、卡博特等。国内设备厂商包括华海清科、特思迪等;抛光垫、抛光液包括鼎龙股份、安集科技等。MicroBump是微凸块,是在芯片上制造微小凸块来连接芯片与焊盘,这些凸点非常小,直径小至几微米。这个方式相较传统的打线封装,具有更高的端口密度,减少了信息传输路径。当封装从2D走向3D,混合键合有望成异构集成的首选。混合键合是将介电键SiOx与嵌入金属Cu结合形成互连的永久键合,在键合界面中嵌入了金属焊盘,实现了晶片的面对面连接。04

HBM市场竞争格局

全球市场格局方面来看,HBM的供应由三星、海力士和美光三大原厂垄断。海力士是HBM先驱,HBM3全球领先,与英伟达强绑定,是英伟达主要HBM供应商。三星紧随其后,美光目前追赶中,HBM3E进度直逼海力士。目前由于全球算力紧缺,HBM供不应求,三大原厂已开启军备竞赛。 数据来源:SK Hynix 官网国内方面,目前国内受制于DRAM和先进封装量产工艺,HBM仍处于积极研发状态,尚无大规模量产产品。长鑫存储与封测大厂通富微电合作开发了HBM2样品,并向潜在客户展示了样品。长江存储旗下的武汉新芯公司于2024年3月发布了《高带宽存储芯粒先进封装技术研发和产线建设》招标项目,表示将利用三维集成多晶圆堆叠技术,打造更高容量、更大带宽、更小功耗和更高生产效率的国产HBM产品。基于HBM在AI发展中的重要性和国内目前的稀缺性,国内掌握DRAM生产工艺和先进封装工艺的各家厂商或通过自研,或通过合作的方式,正积极研发HBM产品。长远来看,AI需求提升有望带来先进封装及HBM各细分环节全面的机会,SK海力士预计到2030年HBM每年1亿颗的出货量,将带动上下游产业链全方位发展。

数据来源:SK Hynix 官网国内方面,目前国内受制于DRAM和先进封装量产工艺,HBM仍处于积极研发状态,尚无大规模量产产品。长鑫存储与封测大厂通富微电合作开发了HBM2样品,并向潜在客户展示了样品。长江存储旗下的武汉新芯公司于2024年3月发布了《高带宽存储芯粒先进封装技术研发和产线建设》招标项目,表示将利用三维集成多晶圆堆叠技术,打造更高容量、更大带宽、更小功耗和更高生产效率的国产HBM产品。基于HBM在AI发展中的重要性和国内目前的稀缺性,国内掌握DRAM生产工艺和先进封装工艺的各家厂商或通过自研,或通过合作的方式,正积极研发HBM产品。长远来看,AI需求提升有望带来先进封装及HBM各细分环节全面的机会,SK海力士预计到2030年HBM每年1亿颗的出货量,将带动上下游产业链全方位发展。

VIP复盘网

VIP复盘网