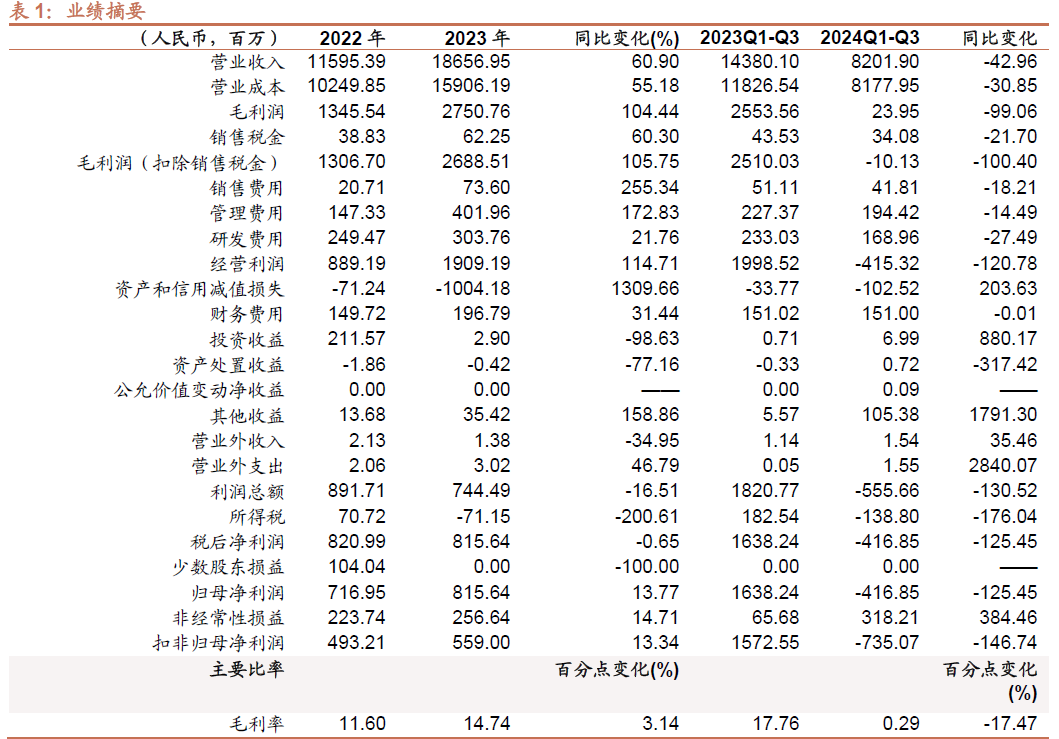

摘要

产业链价格调整影响当期业绩,底部体现经营韧性。光伏产业链价格大幅调整,全行业盈利承压,钧达股份收入、利润同比出现明显调整,产业底部公司更加注重经营效率,在持续推动新市场拓展的前提下,Q1-3公司费用总额同比下降1亿左右,非经常性损益主要系补贴等,此外Q3计提存货等资产减值约0.27亿。公司当前产能计划均在2022年及以前提出(公司是国内最早实现大规模N型量产的三方电池厂),随国内两大基地逐步投产公司固定资产增至82亿,在建工程降至5.6亿,后续扩张重心更侧重海外及新技术。

电池经营表现仍优于同业。前三季度公司电池出货合计26.45 GW,同比增长35.29 %,其中N型出货23.70GW,占比89.6%。Q3出货N型合计7.3GW,P型已停产(2023年已完整计提减值),估算单W亏损2-3分,得益在非硅成本控制、电池效率品质上的优势,公司经营表现仍优于同业。

前瞻布局中东制造基地,有望再次抓住机遇期。1)出口比例持续提升:2023年公司海外销售占比4.69%,今年前三季度海外销售占比大幅提升至18.46%,尤其在印度、土耳其、欧洲等市场占有率领先,海外贡献逐步体现。2)前瞻布局中东:今年6月公司公告拟在阿曼投资建设高效光伏电池产能,首期5GW预计年内开工,2025年中投产。阿曼项目终端主要面向北美、欧洲市场。美国、欧洲本土电池片制造缺口大,也很难短期形成有效的电池供应,美国等高价值市场电池片存在明显缺口;预计公司中东产能有望获得超额回报。

电池将快速市场化出清,有望率先实现平衡。由于过去一年市场快速向N型切换,电池环节P型产能大幅去化。同时不同企业N型电池效率、成本差异大(一线与行业均值差异在1-2分,与尾部最大可至3-4分),下半年以来电池企业开工形成明显梯次,过去2年新进入者的二三线电池厂逐步调降排产\停产,甚至转售资产。考虑盈利情况、新建产能能耗约束等因素,后续新增产能会相对有限,光伏主材中电池片环节有望率先实现供需平衡。微观上,今年10月以来,低库存的电池片环节已由底部0.26元/W涨至当前0.28元/W上下,迎来价格拐点。

风险提示:行业需求不及预期,出海进度不及预期,贸易政策调整

具体推荐及投资建议,请参照正式报告

一、价格调整影响当期业绩,底部表现优于同业

公司公告前三季度实现收入、归上净利润、扣非净利润82.02、-4.17、-7.35亿元,同比下滑42.96%、125.45%、146.74%,其中Q3单季度收入、归上净利润、扣非净利润18.28、-2.51、-3.45亿元。

产业链价格调整影响当期业绩,底部体现经营韧性。光伏产业链价格大幅调整,全行业盈利承压,公司收入、利润同比出现明显调整,产业底部公司更加注重经营效率,在持续推动新市场拓展的前提下,Q1-3公司费用总额同比下降1亿左右,非经常性损益主要系补贴等,此外Q3计提存货等资产减值约0.27亿。

前三季度经营活动现金净流入约7亿,期末在手现金32.2亿,公司当前产能计划均在2022年及以前提出(公司是国内最早实现大规模N型量产的三方电池厂),随国内两大基地逐步投产公司固定资产增至82亿,在建工程降至5.6亿,后续扩张重心更侧重海外及新技术。

电池经营表现仍优于同业。前三季度公司电池出货合计26.45 GW,同比增长35.29 %,其中N型出货23.70GW,占比89.6%。Q3出货N型合计7.3GW,P型已停产(2023年已完整计提减值),估算单W亏损2-3分,得益在非硅成本控制、电池效率品质上的优势,公司经营表现仍优于同业,若行业供需逐步改善,在盈利上的弹性也会更大。

二、前瞻布局中东制造基地,有望再次抓住机遇期

国内产能出口比例持续提升。2023年公司海外销售占比4.69%,今年前三季度海外销售占比大幅提升至18.46%,印度、土耳其、欧洲等市场占有率领先,海外贡献逐步体现。

前瞻布局中东制造基地,有望再次抓住机遇期。今年6月公司公告拟在阿曼投资建设高效光伏电池产能,首期5GW预计年内开工,2025年中投产。阿曼项目终端主要面向北美、欧洲市场。美国、欧洲本土电池片制造缺口大,也很难短期形成有效的电池供应,美国等高价值市场电池片存在明显缺口;预计公司中东产能有望获得超额回报。

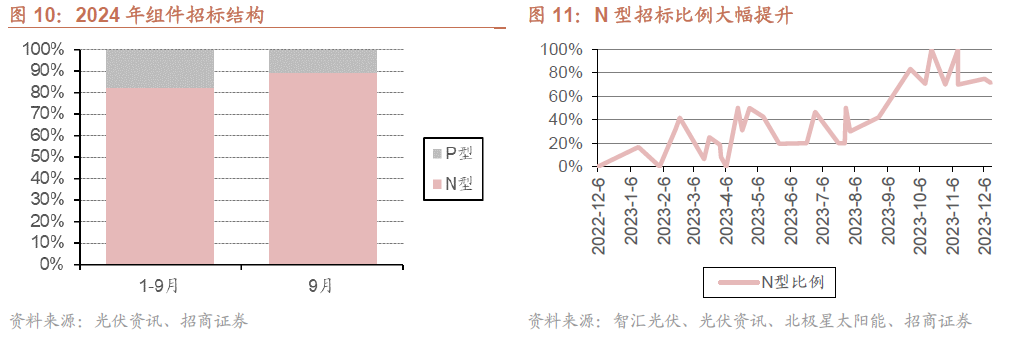

三、电池环节有望最先达到供需平衡,已经迎来价格拐点

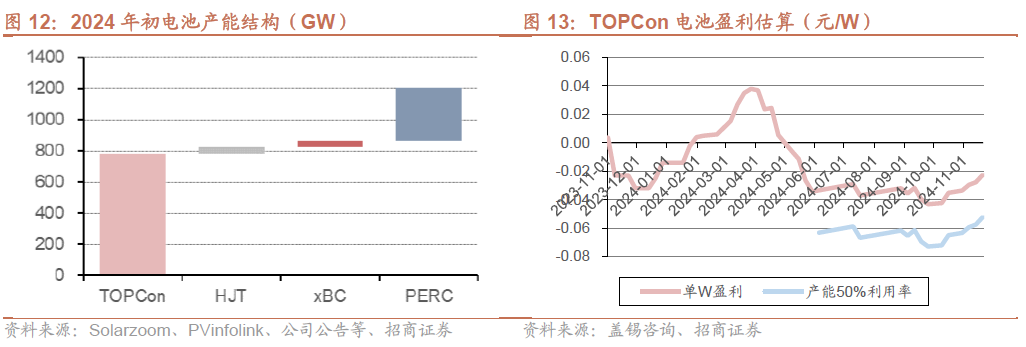

电池片总产能约1200GW,包含P型约350GW、TOPCon 750-800GW、xBC HJT合计100GW上下。

电池正在快速市场化出清。电池是主材差异最大的环节,包括N/P路线、入库效率档位、成本控制水平等等,经营差异大,出清更有效:

>> 前三季度国内N型招标比例已经超过90%,市场全面转向意味存量P型产能的被动出清,主流TOPCon目前已披露产能在750-800GW,总量相对硅料、硅片而言最小。

>> N型电池单W现金成本仍然存在不小差异,尤其开工率调整后,折旧费用、启停费用等进一步放大生产成本差异,一线与行业均值差异在1-2分,与尾部最大可至3-4分上下。

>> 大部分三方电池体量偏小,企业资金储备、筹资能力有量级上的不同,运营持续性差。

下半年以来电池企业开工形成明显梯次,低报价下一线企业亏利润不亏现金,二三线电池企业已经出现较大面积减产/停产、甚至转售资产等。

新增产能相对有限,将率先靠近供需平衡。在融资环境收紧、电池低盈利、技术迭代风险等多种背景因素作用下,2024年电池片产能扩张节奏大幅度放缓。11月20日工信部修订《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》,对新增产能的技术指标要求大幅提高,预计2025年具备扩张条件的电池项目也极为有限。

在行业需求平稳的假设下,电池片有望在2025年率先实现供需平衡,预计其盈利状况将修复至合理区间。

10月以来,在市场化出清及自律限产的预期影响下,电池价格领先硅料、硅片率先由底部0.26元/W涨至当前0.28元/W上下,迎来价格拐点。

>>10月中旬CPIA举行“防内卷”座谈,提出0.68元/W的最低成本价,近期标杆型项目的中标价格逐步回升,11月中旬出口退税率下调对海外市场价格形成支撑,提供产业链的整体上浮空间。

>>相较硅料、硅片,电池无法长期保存,本身库存压力并不大,价格反馈更敏感;

>>老旧p型产能退出、部分新投产但高成本产能停产,行业开工率下降,且年末淡季复产难度大。

风险提示

1、 行业需求不及预期:公司为电池片环节领先企业,若光伏整体装机需求低于预期,可能会对公司后续业绩产生不利影响;

2、 出海进度不及预期:阿曼项目是公司的重要的海外布局,目前项目仍在推进中,持续关注建设、爬坡及市场订单情况;

3、贸易政策调整:海外市场贸易政策调整可能对公司产品价格、市场分布造成较大影响。

VIP复盘网

VIP复盘网