当日盘中信息显示:收盘前最后三分钟,满屏的连续超大单卖出。结局可想而知,当日收盘,股价直接大跳水。

复盘整个过程,属于典型的“割韭菜”戏码。此前,主力资金通过制造东方系热点吸引散户跑步入场,推高股价,实现高点套现离场。当市场幡然醒悟,跑步出场导致股价迅速回落。后入场的股民,则被牢牢套牢。

之所以被选为炒作的妖股,根源还是东方智造业绩较差且股价低,炒作成本低。

01

东方智造成立于1989年,追溯过去,东方智造一共经历了早起发展、业务拓展、多元化布局、业务调整和转型四个阶段。

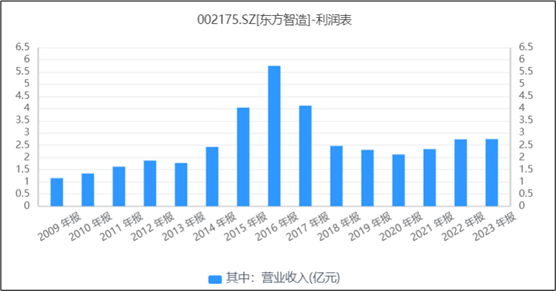

早期阶段,公司主要从事精密数显量具和量仪的生产和销售,产品主要包括卡尺、千分尺等。2007年,公司登陆深交所上市。借助资本的力量,公司进一步扩大生产规模。但量具和量仪市场,属于“小而美”的市场,很难有爆发性的增长。因此,公司上市后,公司收入增长幅度很有限。

来源:同花顺iFinD——营业收入

面对增长困境,公司开始实施多元化战略。2014年开始,公司通过并购重组等方式先后收购了中辉乾坤和水木动画等多家网络传媒公司,正式向网络传媒发力。

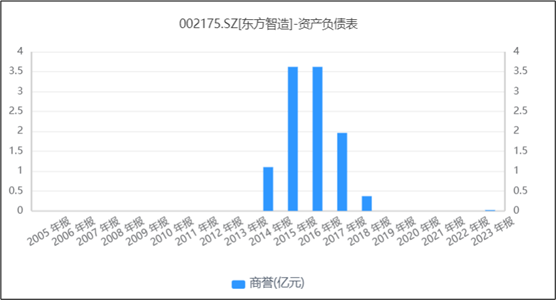

必须承认,并购重组的效果立竿见影。2014-2016年间,公司收入大幅增长。但同时增长的,还有商誉。2016-2016年间,公司商誉高达3.62亿元。

来源:同花顺iFinD——商誉

然而,好景不长。面对传媒行业激烈的市场竞争以及行业强监管,传媒业务发展不及预期。不得已之下,公司开始快速剥离。截至2022年9月30日,公司公告称网络传媒业务已基本剥离完毕。公司业务大幅回落。除此之外,大额商誉落袋为亏,直接导致公司2018年亏损10.38亿元。

2024年上半年,量具量仪和产业园综合管理服务业务创收占比分别为90.13%和6.5%。可见,无论从业绩还是业务,公司都一朝回到了解放前。

02

智能化浪潮下,公司又再次选中了智能制造。2022年9月30日,公司正式更名为东方智造(原名为东方传媒),正式向智能制造转型。

但从2024年上半年来看,公司的智能制造业务占比仅为3.36%。可见,智能制造尚处起步阶段,还无法带东方智造飞。

来源:同花顺iFinD

此外,最近几年,东方智造一直处于亏损和微利状态。除了受限业务规模外,公司的费控也存在改进空间。

2024年前三季度,公司四费(管理费用、销售费用、财务费用和研发费用)合计占收入的22.08%(毛利率为38.81%)。其中,管理费用占比约为16.42%,是费用大头。背后原因是:为支撑多业务经营,公司构建了庞大复杂的组织架构,配备了众多管理人员与专业技术人员,相应的薪酬福利和社保公积金等人员费用支出庞大,直接拉高了管理费用。

而面对智能制造高速迭代的技术创新,东方智造的研发费用投入占比(=研发费用/营业收入)却只有1.45%,明显投入不足。

03

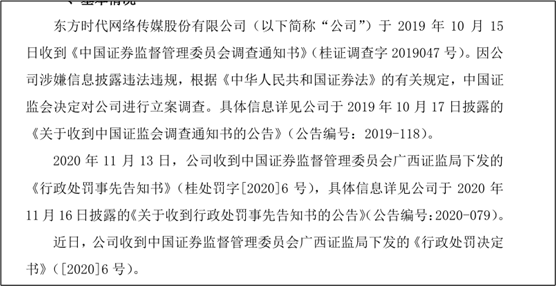

此外,东方智造恐怕还面临违约的风险。

2018年8月9日至2019年7月10日间,东方智造及其控股子公司因展业不顺等原因,共发生民事诉讼9起,涉案金额合计1.4亿元。然而,公司在披露2018年年报(2019年4月26日)时,对知悉涉案金额合计高达1亿元的5起案件,并未及时披露。直到2019年8月8日,才进行公告。2019年10月15日,因涉嫌信披违规,东方智造被立案调查。2020年11月20日,证监会对其下发《行政处罚决定书》。

来源:公司公告(2020年11月20日)

该信披事件导致众多股民遭受损失,2019年4月26日-2019年8月8日之间买入公司股票,2019年8月8日之后卖出或继续持有的投资者可向公司提出索赔。

一方面多起诉讼,另一方面投资者索赔,2020年公司陷入财务危机。2020年末,公司资产负债率高达247.07%,流动比率只有0.17。2021年,困境中的东方智造开始重整求生。

重整时,新的控股股东科翔高新公开做出承诺:未来三年内东方智造将完成扣非2.5亿的利润,并承诺在2024年12月31日前向东方智造注入半导体资产(公开信息显示:科翔控股是江苏弘皋的第二大股东),这无疑为东方智造注入了强心剂。

然而,2022-2024年前三季度,东方智造的扣非规模利润累计仅为0.58亿元,距离2.5亿元遥遥无期。此外,关于注资,公开市场更是了无音讯。若承诺无法兑现,不仅要面对市场投资者的质问,恐怕还会引监管关注。

根基不稳,便会随“风”“妖”动。

VIP复盘网

VIP复盘网