全球大储需求向好,户储需求多点开花

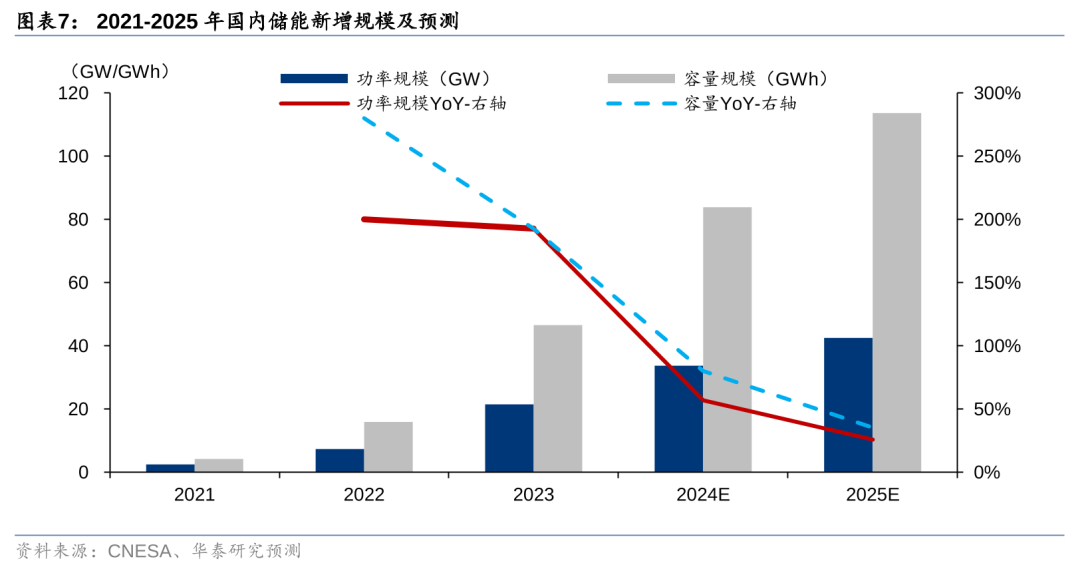

国内大储招中标需求旺盛,配储时长或持续提升,我们预测24/25年国内储能装机83.9/113.7GWh。美国大储市场多重因素边际改善,且25年有望迎来抢装潮,我们维持美国大储24/25年装机35.4/52.0GWh的预测。欧洲25年开始大储将有望超过户储需求。新兴市场停电 电价上涨 风光装机高增,户储大储需求起量。我们建议把握两条主线:1)关注中东、欧洲等大储新起量市场的集成及逆变器环节;2)关注停电严重或电价上涨的国家户储需求涌现。

国内:招标量支撑未来装机,关注盈利能力稳定的逆变器环节

需求方面,国内储能招标持续火热,24年1-9月储能项目中标42.04GW/109.75GWh,我们预计未来配储时长将进一步提升,预测24/25年国内储能装机规模有望达83.9/113.7GWh。工商储24年1-9月备案规模已达30.9GWh,看好明年工商储需求放量。价格方面,我们认为储能系统集成和PCS继续向下空间不大,头部逆变器企业或可凭借产品迭代及成本控制维持毛利率稳定。考虑到业绩弹性和盈利能力,建议关注PCS环节的头部企业。

欧洲:25年户储或将恢复平稳增长,大储24年开始赶超户储需求

户储方面,今年去库叠加居民电价下降导致户储需求承压,我们认为在去库完成 利率下降 乌克兰等东欧市场起量,明年欧洲户储需求将平稳增长。大储方面,欧洲可再生能源占比提升,催生大储需求。根据SPE,24年欧洲大储装机量将达11GWh,同比 205%,我们预计24年开始欧洲大储将超过户储。欧洲户储逆变器虽然在去库中有降价,但是企业通过降本增效维持盈利能力稳定。欧洲大储有市场化的盈利模式,系统集成价格或接近美国市场,将为在欧洲市场有渠道和产品布局的中国龙头企业贡献增量。

美国:25年或将迎来大储抢装潮,建议关注PCS与集成环节企业

美国大储计划装机量及在建项目占比均同比增长,高利率、并网排队、原材料价格等因素均有边际改善。我们认为特朗普上台后,25年若落地加征关税,则将出现抢装现象,此外,IRA补贴调整需要既定流程和时间,我们预计25年落地可能性不大,但需关注后续变化对储能系统IRR的影响。我们维持24/25年美国大储装机35.4/52.0GWh的预测。美国市场利润丰厚,建议关注PCS环节及集成环节的企业。

新兴市场:停电 电价上涨推动户储需求,风光装机高增催生大储需求

大储方面,中东能源转型诉求强,我们预计中东将成为增速最快的大储细分市场,此外,关注巴西、智利、印度等新兴市场起量。今年巴基斯坦、乌克兰分别因为电价上涨、电力系统损毁而催生户储需求,我们预计这两个地区需求仍将延续,此外越南、泰国等东南亚地区开始涨电价,后续户储需求可期。新兴市场需求层出不穷,建议关注渠道和产品竞争力强的光储逆变器企业。

风险提示:地缘政治风险、政策落地不及预期、市场竞争加剧、上游原材料价格大幅上涨。

中国:多因素驱动大储需求高增

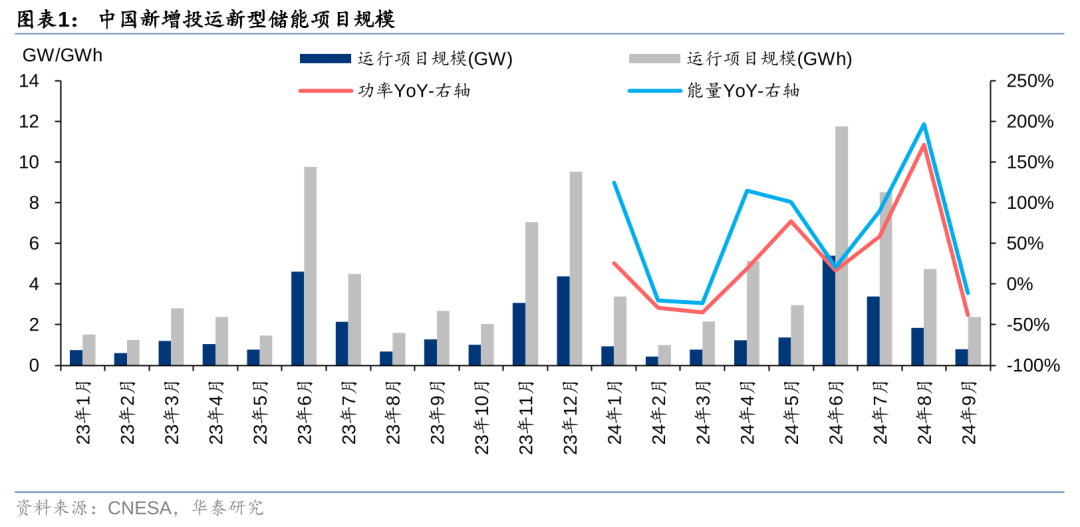

国内24年1-9月国内储能装机量达42.06GWh,我们预计Q4仍有大规模并网。根据CNESA,24年1-9月国内储能新增装机量达16.18GW/42.06GWh,同比 23.7%/ 50.4%,需求高速增长。充放电时长呈现上升趋势,24年1-9月配储时长已达2.60h,远高于23年同期的2.14h。考虑到年底为风光集中并网期,储能项目需要同步落地,我们预计Q4将会有大规模储能项目实现并网投运。

招中标需求旺盛,中标价格继续向下空间不大

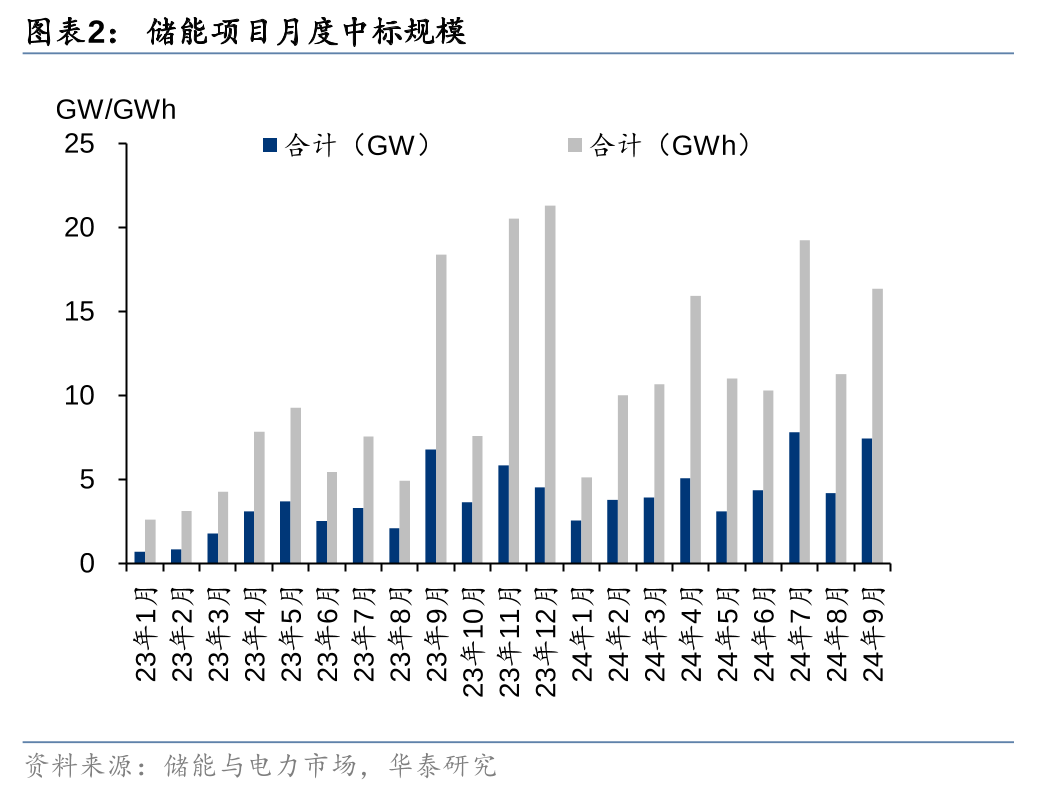

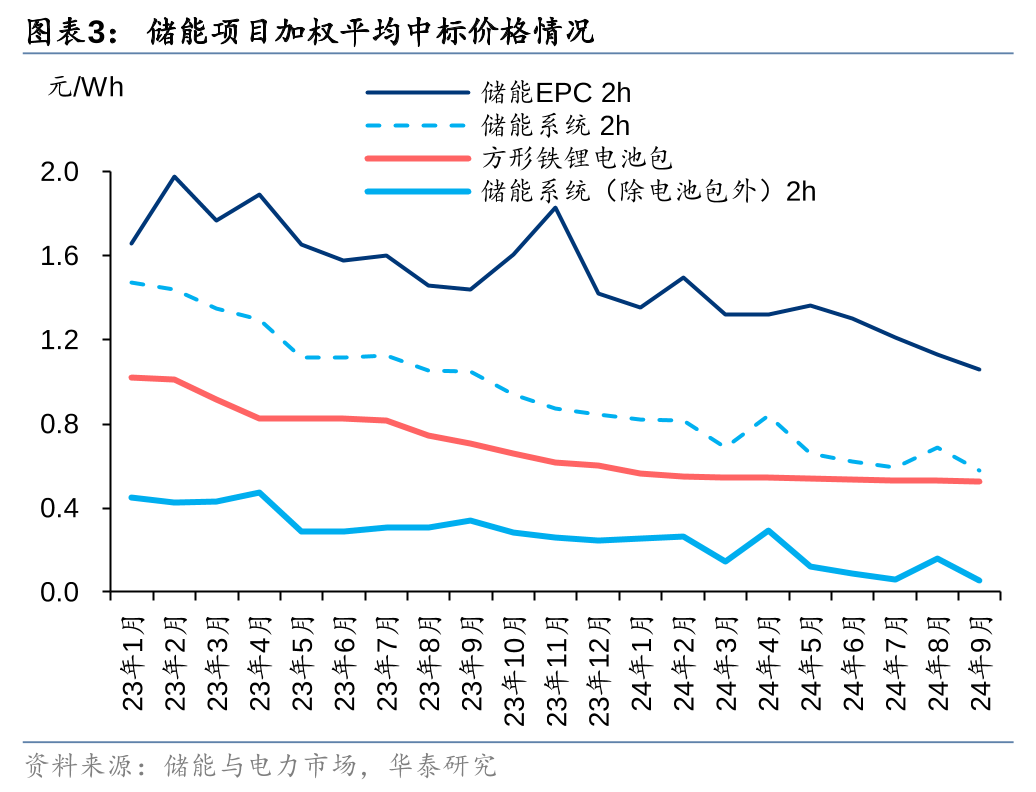

储能中标量高增,系统中标价继续向下空间不大。根据储能与电力市场统计,2024年1-9月储能项目中标42.04GW/109.75GWh,同比 70.5%/ 73.6%,高中标量支撑储能潜在需求。从价格端来看,2024年9月,2小时储能系统平均报价0.58元/Wh,2小时EPC平均报价1.06元/Wh,储能系统与EPC投标报价自年初持续下降,主要受碳酸锂价格影响。从除电池包外的储能系统价格来看,价格已下降至0.05元/Wh,我们认为储能系统价格继续向下空间不大。

PCS环节价格相对稳定。根据SMM储能, 11月20日集中式PCS(1725kW)、组串式PCS(215kW)价格分别达0.07、0.10元/W,相较7月1日0.09、0.12元/W的报价而言稳中有降。我们认为头部逆变器企业可凭借产品迭代及成本控制或能够继续维持稳定的毛利率水平,而尾部逆变器企业盈利压力较大。

多地提出储能装机目标,项目规模庞大

多地陆续提出储能装机目标,贡献国内储能需求的基本盘。据纬景储能,截至24年7月已有25个省/市/自治区发布了2025年储能装机目标,合计规模超88.8GW。我们认为政府储能装机目标将有效引领储能需求增长。此外,黑龙江、上海、海南、重庆、西藏、新疆等6省市暂未在政策中提出2025年新型储能装机目标数字,但这些地区政府对新型储能同样给予了很强的支持力度。

工商储:备案规模高增,后续装机需求有支撑

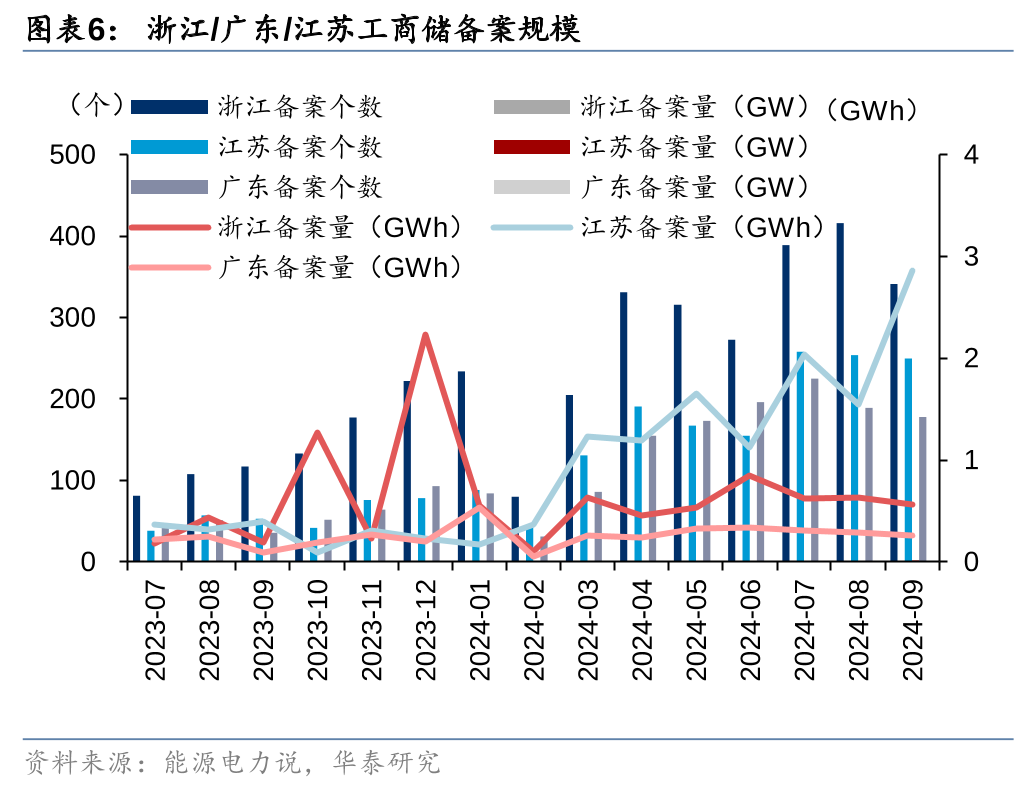

24年1-9月的工商储备案规模已达30.9GWh,高备案量有望支撑未来装机规模。工商储仍处于快速起步放量阶段,从前瞻指标备案量上看,根据储能电力说,我国工商储24年1-9月累计备案规模达16.24GW/30.9GWh,其中浙江备案规模达2.15GW/4.94GWh,江苏备案规模达5.97GW/12.18GWh,广东备案规模达1.18GW/2.60GWh。各地工商储备案规模强劲,有望强力支撑工商储装机需求。根据EESA,2024和2025年国内工商储装机规模将分别达4.8GW/9.5GWh、6.15GW/14.3GWh,容量口径同比增速分别达到99.2%/50.5%。根据当前备案量来看,我们认为后续装机规模存在超预期的可能。

预计24/25年新型储能装机规模有望达到83.9/113.7GWh

我们预计24/25年国内装机规模有望达83.9/113.7GWh,同比增速达80.0%/35.5%。24年初至今储能装机持续快增,光储产业链价格已经大幅下降,光伏配储项目的经济性与需求随之显著提升。配储要求更高的市场化项目不断涌现,多地风光竞配亦将储能配置情况纳入重要考核标准,配储规模有望随风光配储系数进一步提升。我们维持24年国内储能市场装机规模的预测,预计规模达73.3~94.7GWh,同比增速达到57.2%~103.2%,中性预计规模可达83.9GWh,同比 80.0%(前期已发布于《储能行业更新:新兴市场需求起量》240813)。在此之上,我们新增对25年国内储能装机的预测,中性假设25年集中式光伏 风电建设规模达241.8GW,配储系数14.79%,配储时长2.8h,工商储装机规模13.5GWh,计算预测25年国内储能装机可达113.7GWh,同比 35.5%。

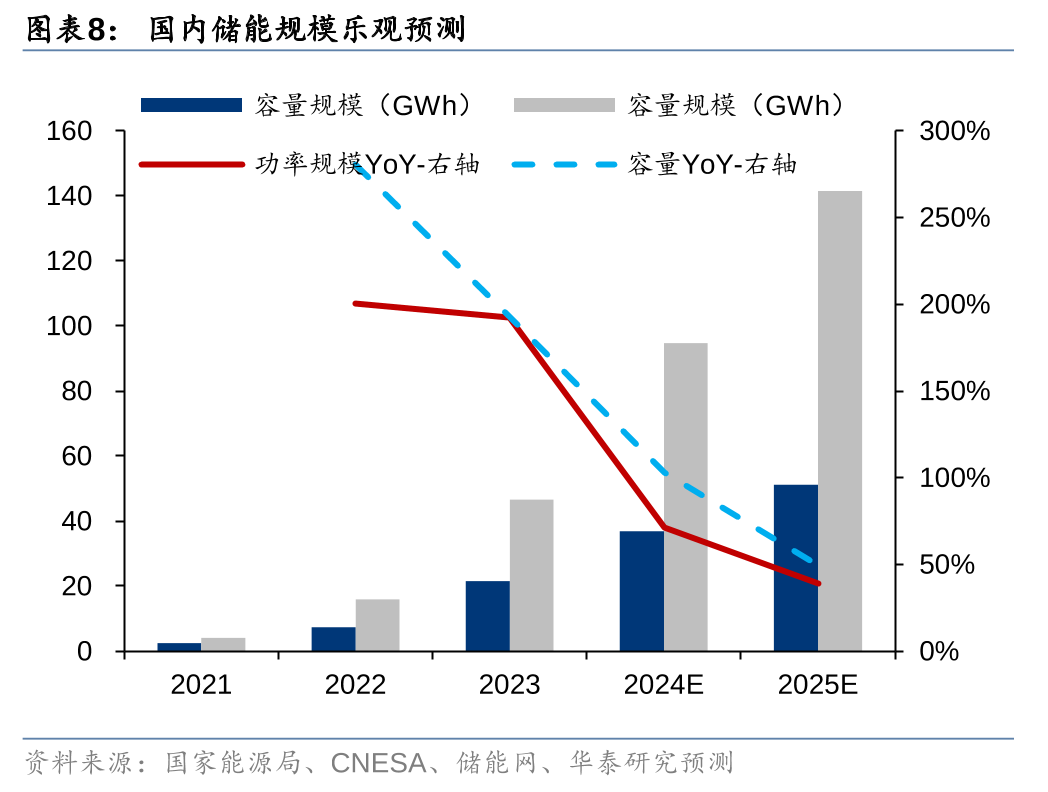

乐观场景预测:我们在维持24年乐观场景36.9GW/94.7GWh的装机预测的基础上,假设25年集中式光伏装机规模为165.6GW,YOY 15.0%,风电装机规模95GW,YOY 11.8%,配储系数达16.75%,配储时长达2.9h,工商储装机规模为15GWh, YOY 50.0%,我们乐观预计25年国内储能装机规模可达51.2GW/141.6GWh,同比 38.8%/49.6%。

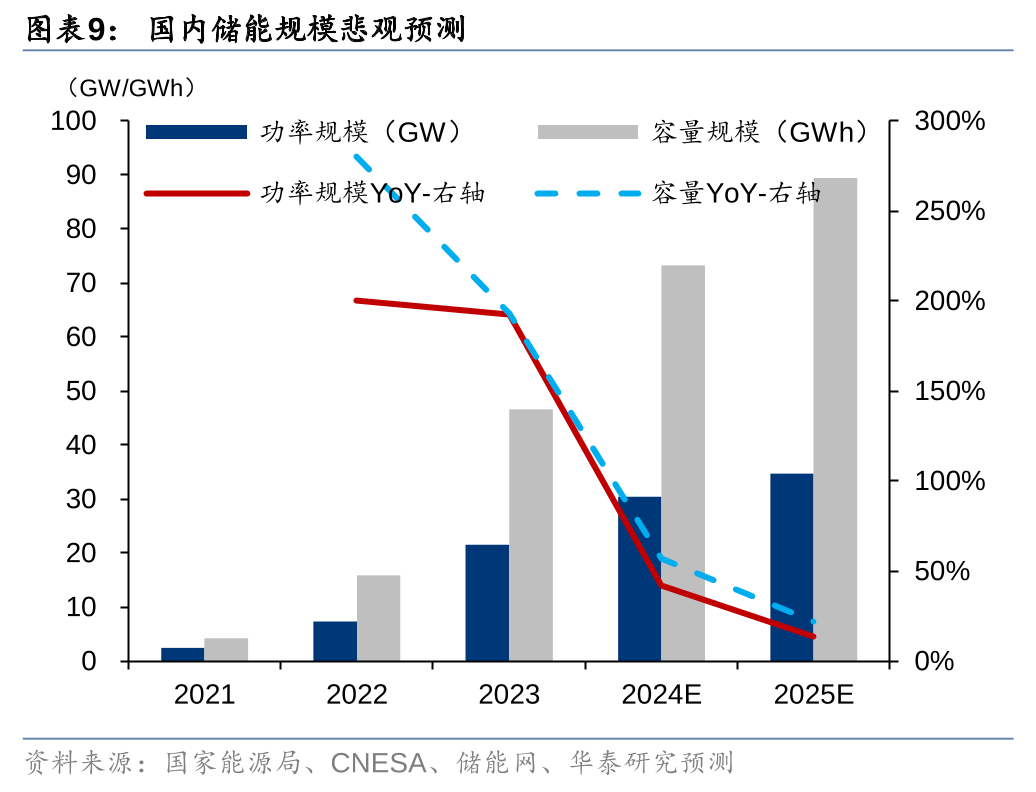

悲观场景预测:我们在维持24年悲观场景30.5GW/73.3GWh的装机预测的基础上,假设25年集中式光伏装机规模为132.3GW,YOY 5%,风电装机规模85GW,YOY 13.3%,配储系数达13.19%,配储时长达2.7h,工商储装机规模为12GWh, YOY 50.0%,我们悲观预计25年国内储能装机规模可达34.7GW/89.4GWh,同比 13.8%/22.0%。

欧洲:户储需求阶段性回调,大储有望起量

户储:电价下降 去库影响出货,行业需求承压

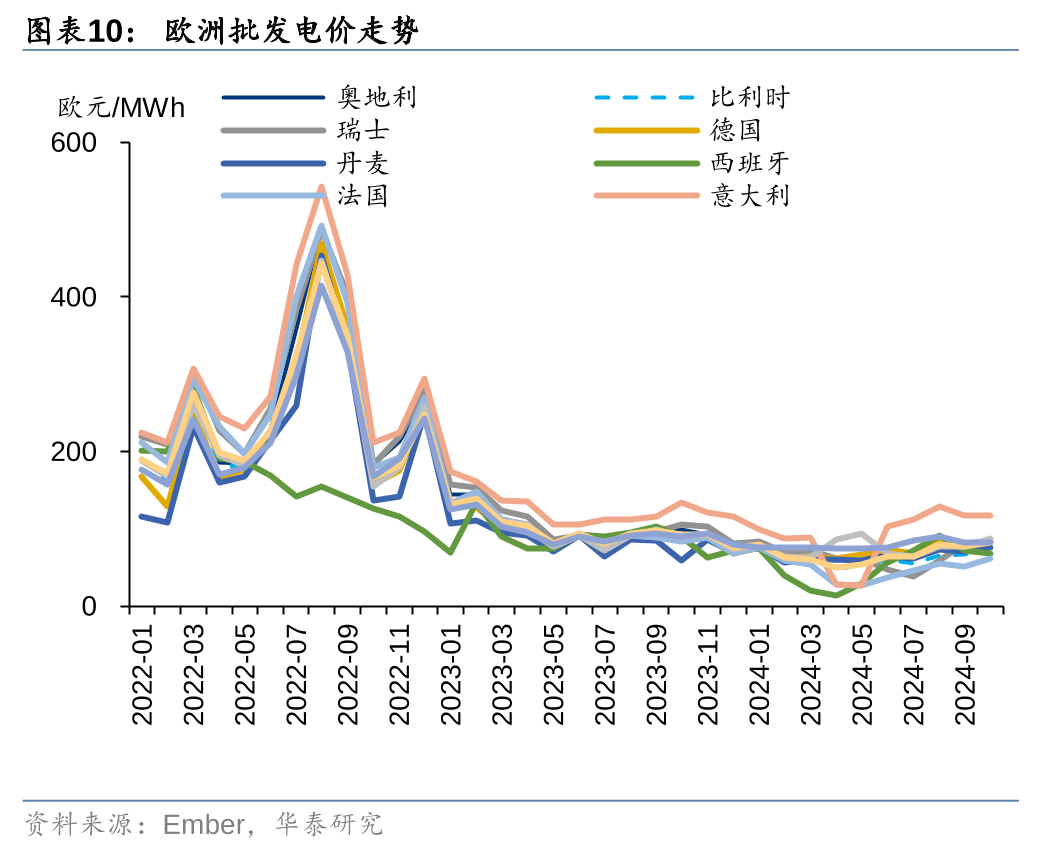

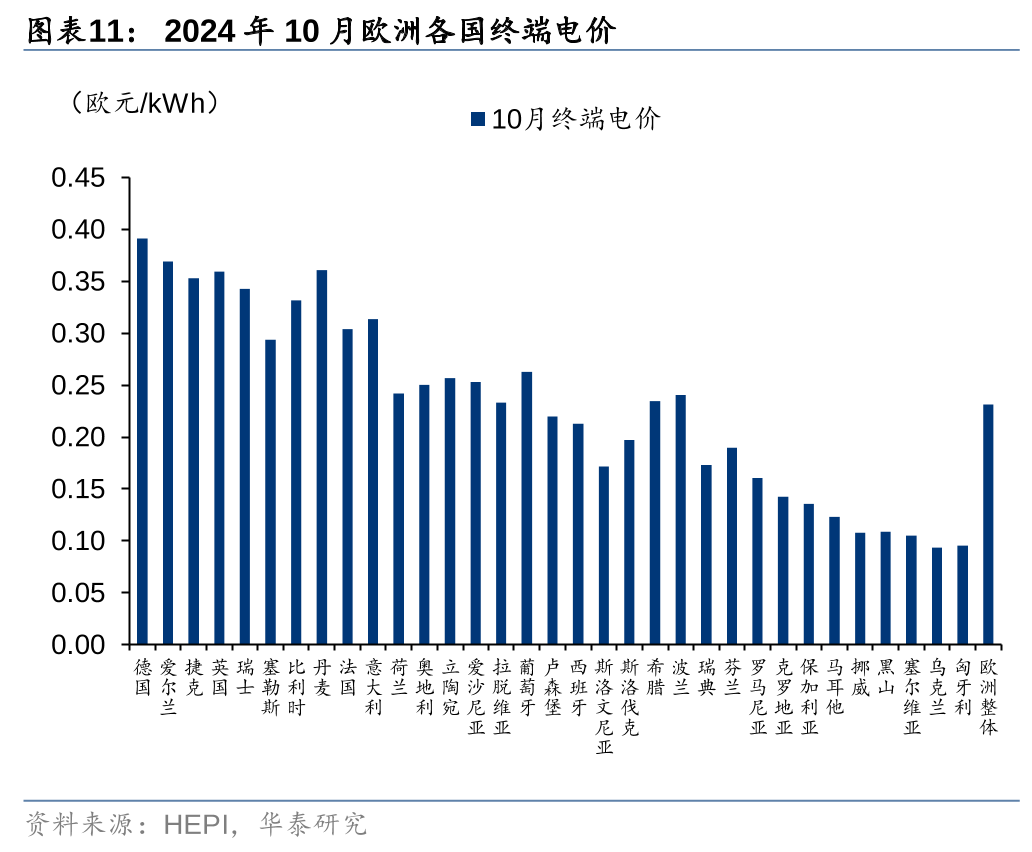

24年电价下降影响终端IRR和需求。欧洲居民电价随天然气价格下降,户储终端IRR和需求受到影响。我们以市场上最典型的5kW光伏 10kWh储能系统产品为例,假设居民年用电量8000kWh,通过折算有光无储与有光有储两种情况下的支出情况,测算得到当欧洲地区终端电价在0.4EUR/kWh时,与有光无储相比,有光有储更具经济性(回本年数约为8年)。而2024年10月德国、意大利、英国终端电价分别为0.3915/0.3136/0.3592欧元/kWh。

欧洲仍陆续有储能支持政策出台。各国推出的政策包括流程简化、税务减免、政府补贴、利率优惠等,政策的推出仍将刺激部分需求。意大利24年开始停止光伏上网电价补贴,鼓励居民自行消纳和安装储能;奥地利在2024年起,对所有35kW以下的户用光伏系统免收增值税(20%),政策有效期2年;乌克兰对能源设备实施免税政策,并对光储设备购买的个人提供零利率贷款。

我们预计随着去库完成 利率下降,25年欧洲户储需求将恢复稳定增长。根据SPE预测,24年欧洲户储装机量将达8.7GWh,同比-27.2%,考虑到24年还在去库,我们预计系统发货量将低于终端装机量。考虑到欧洲处于降息周期,今年以来已连续降息三次,欧元区基准利率已从年初的4.5%降至3.5%,部分国家陆续出台税收减免、政府补贴等政策刺激需求,我们预计25年欧洲户储将恢复稳定增长。

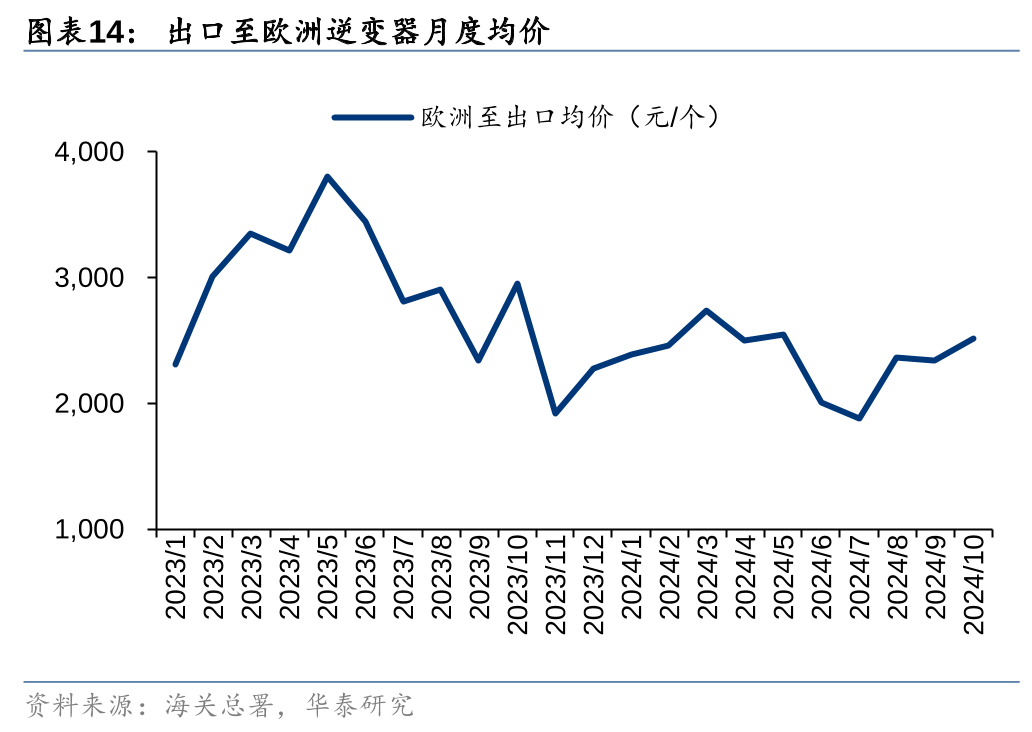

逆变器在23-24年的去库过程中降价,但是目前已经基本走稳,企业盈利能力稳定。据海关总署,23年以来逆变器均价下降趋势,但是从8月份开始,价格已经逐步企稳,例如,24Q3欧洲敞口较大的企业如锦浪科技/昱能科技净利率为17.53%/11.08%,环比 0.58/ 1.47pct。我们认为在价格走稳的情形下,企业能通过降本增效实现盈利稳定。

大储:能源转型加速,催生大储配套需求

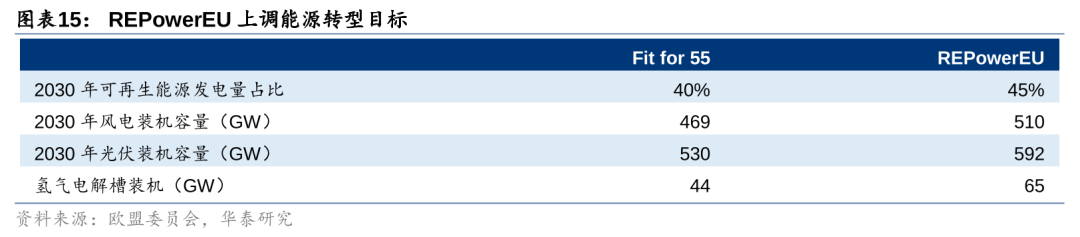

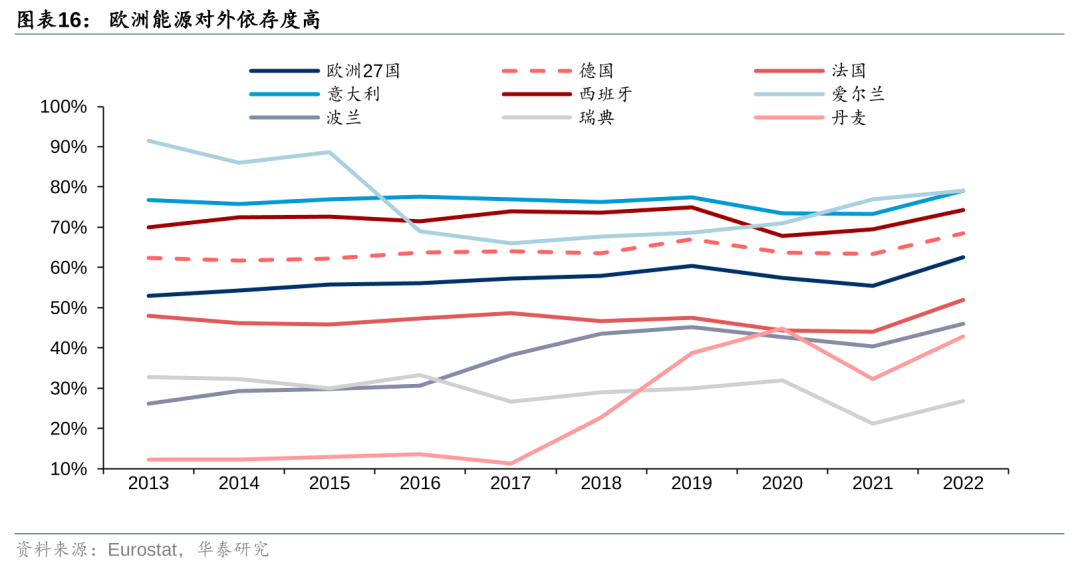

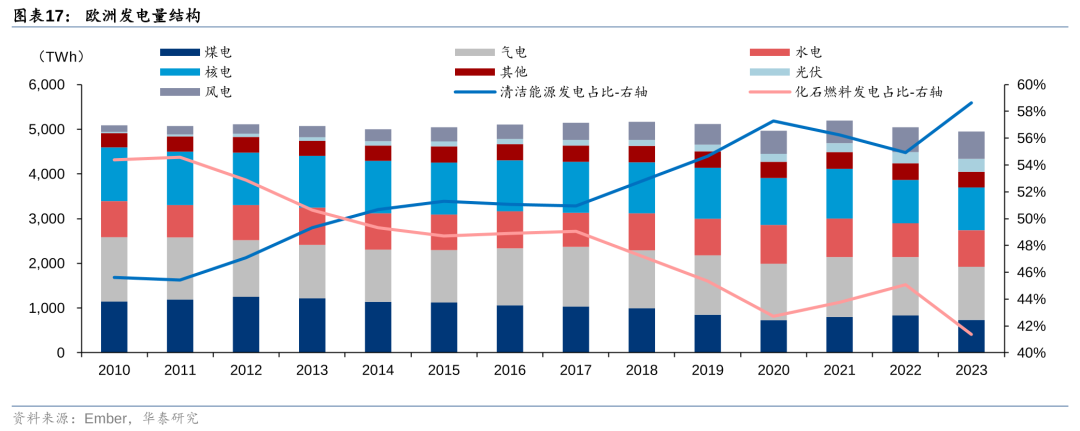

可再生能源发展目标提升,降低能源对外依存度的诉求强。2022年5月,欧盟发布了REPowerEU计划,将2030年可再生能源的占比目标从40%提高到45%,2023年,欧洲议会通过了可再生能源指令REDⅢ,提出在2030年将可再生能源的占比在欧盟终端能源消费中提高到42.5%(成员国目标为45%)。根据Ember统计,清洁能源发电占比从2010年的45.6%增长至2023年的58.6%,且23年以来呈现加速上升的趋势。欧洲能源对外依存度高,根据Eurostat统计,2022年欧洲27国能源对外依存度高达62.5%。大力发展可再生能源,降低能源对外依存度是行之有效的战略。

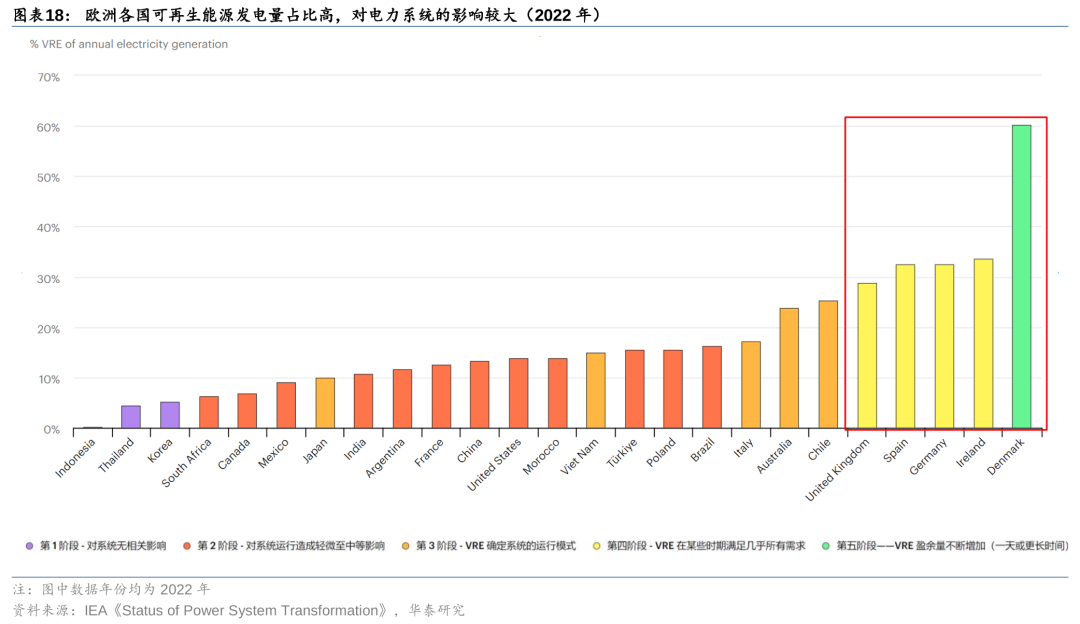

可再生能源占比提升,并网瓶颈催生大储需求。根据IEA统计,可再生能源占比较高的丹麦/爱尔兰/德国/西班牙/英国,其新能源接入对电力系统影响程度均在第四阶段(可再生能源在某些时期满足几乎所有需求)及以上,可再生能源在某些时期满足几乎所有需求,甚至产生大量的盈余。欧洲各国的并网容量已出现紧缺现象。随着各国可再生能源占比的进一步提升,电力的间歇性和不稳定性增强,对灵活性资源的配置需求增加。

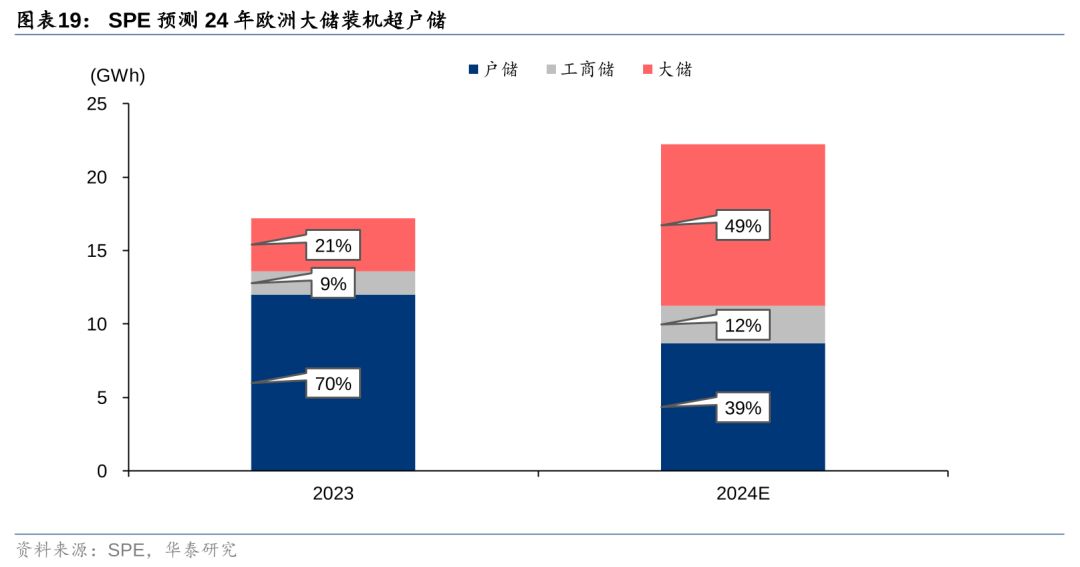

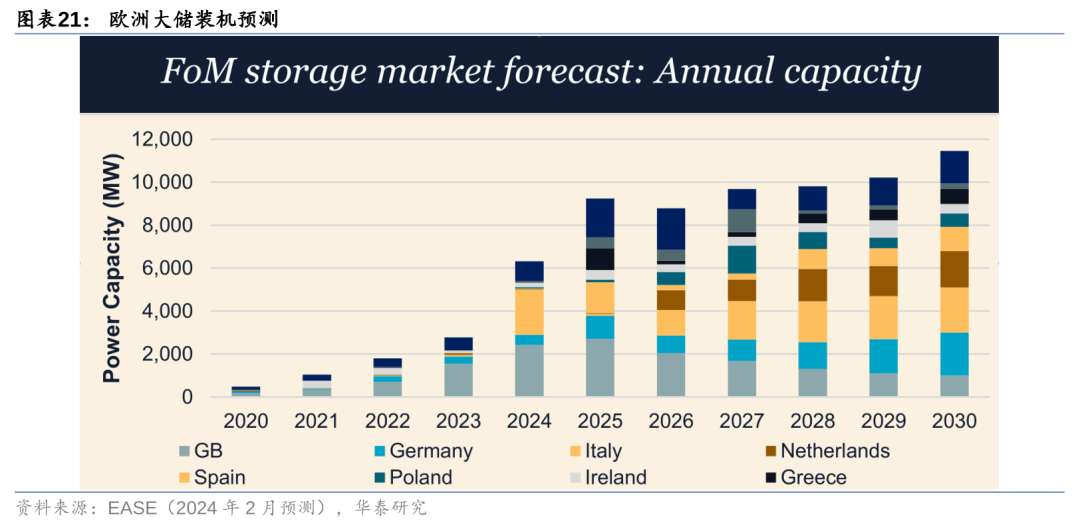

24年欧洲大储装机量或将超户储。根据SPE的预测,2024年欧洲大储装机量将达11GWh,同比 205%,24年大储装机占比达49%,超越户储39%的装机占比,SPE预测到2028年大储装机将达35.9GWh。欧洲储能市场将逐步从以户储为主导转向以大储为主导,我们认为需要持续跟踪后续储能装机结构的转变。根据EASE预测,24年大储装机将以英国与意大利为主,而到了2030年,欧洲其他各国装机开始放量,欧洲累计装机规模预计可达71GW/172GWh。欧洲大储有市场化的盈利模式,系统集成价格或接近美国市场,将为在欧洲市场有渠道和产品布局的中国龙头企业贡献增量。

美国:进入降息周期,前期延期需求释放

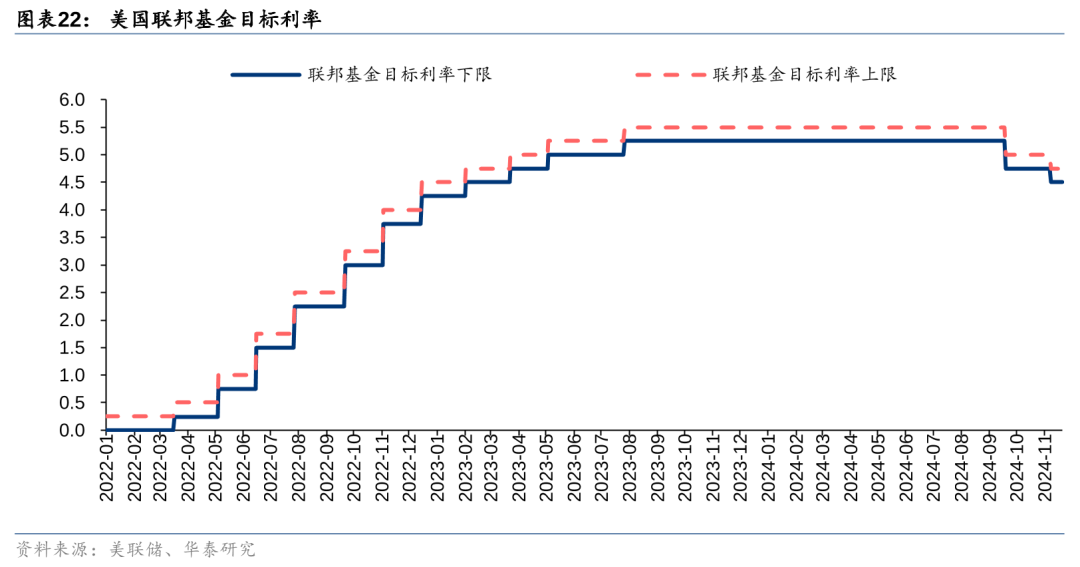

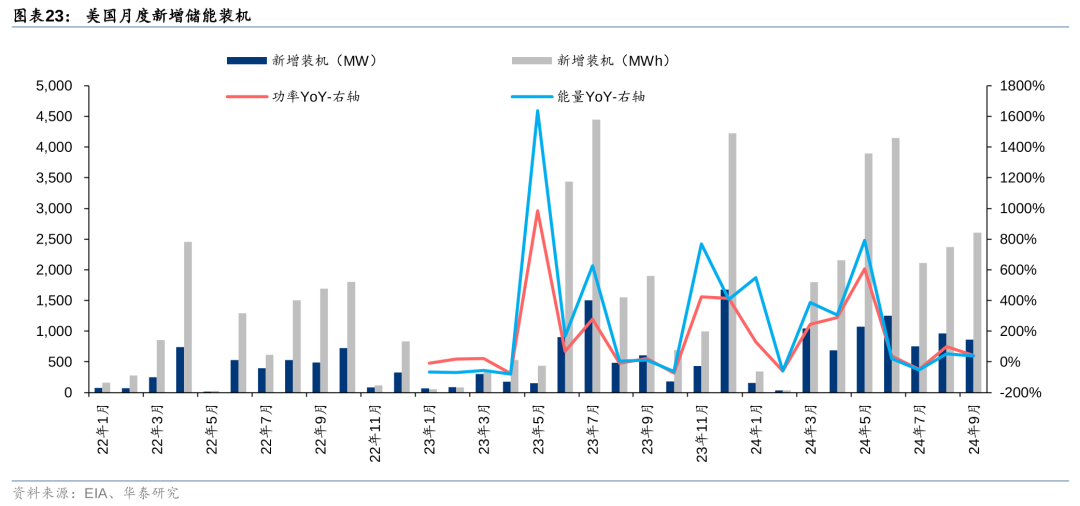

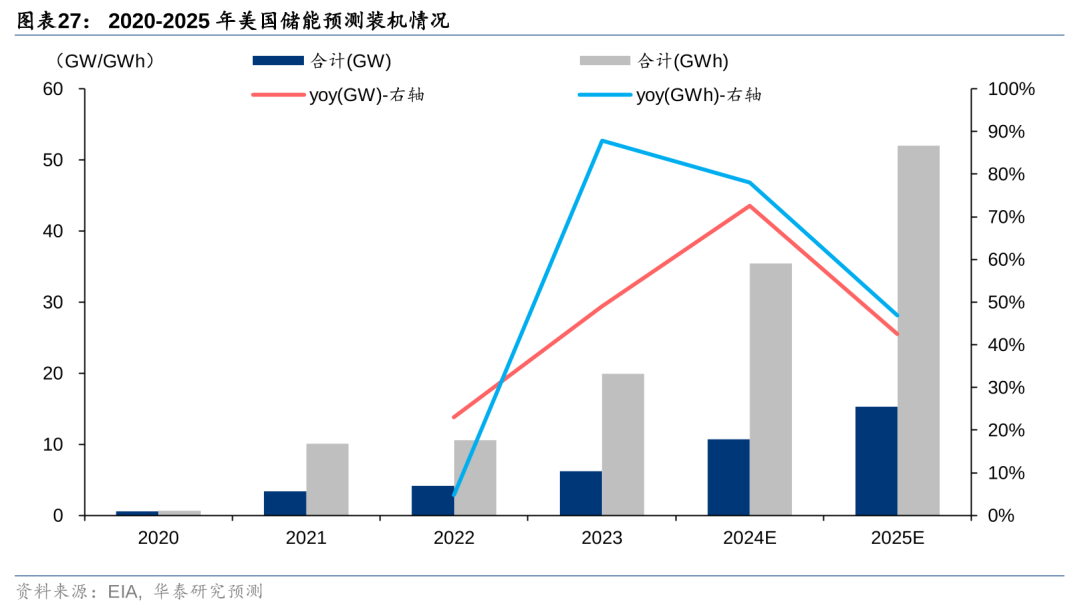

美国24年1-9月储能装机同比增长,降息落地后需求有望加速释放。根据EIA统计,24年1-9月美国储能新增装机规模6.82GW/19.46GWh,同比 59%/ 52%。美国储能装机经过1-2月的淡季后,自3月以来数据表现强劲,美国9月降息50bp,11月继续降息25bp,前期因利率高位的观望需求有望释放。我们维持24~25年美国表前储能市场装机量35.43/52.02GWh的预测,同比 78.0%/46.8%。

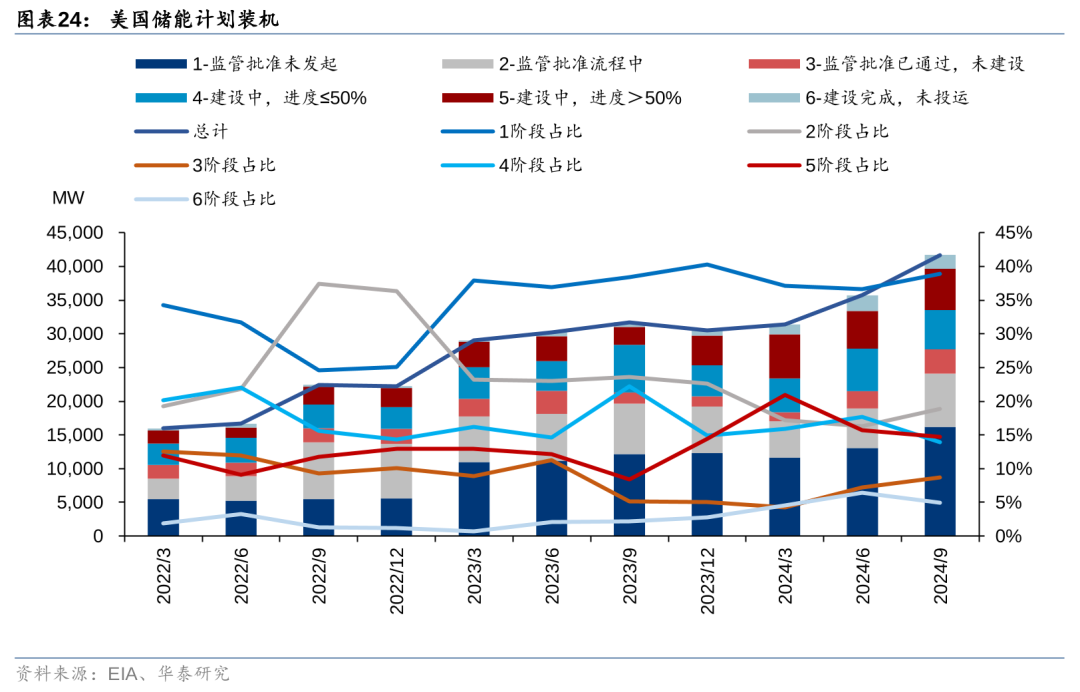

计划装机量及在建项目占比均增长,有力推动今年装机。从EIA建设时间安排上看,计划在24年投运的功率规模高达10.84GW。我们根据EIA数据对不同阶段的项目进行了分类统计,截止24年9月末,储能计划装机规模达41.70GW,其中在建规模达12.0GW,占比28.67%,建设完成未投运规模达2.05GW,占比4.92%。计划储能装机量的提升叠加在建项目占比提升,储能装机有望在今年快速释放。

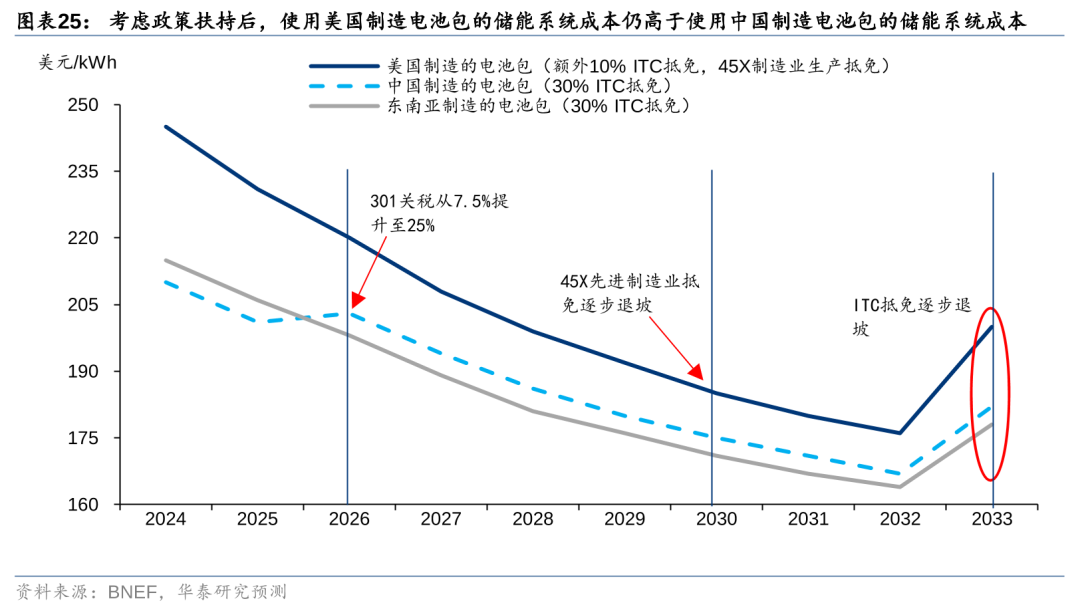

若加征关税政策落地,我们认为25年会出现抢装现象。根据美国对华301关税法案,美国自2024年9月27日起执行对中国开展的301关税政策,上调中国储能电池及系统关税,从原来的7.5%提升至25%,2026年开始执行。我们认为特朗普上台后,不排除将加征关税提前落地的可能,或将会带来美国2024及2025年储能电池和系统的抢装。

即便加征25%的关税,中国储能系统仍具有成本优势。我们对使用美国、中国、东南亚制造的电池包的储能系统成本进行了对比,在考虑了美国本土生产的额外10% ITC补贴(在30%的ITC税收抵免之上,提供额外10%的国内含量奖励)以及45X制造业生产抵免(对美国生产的电芯和模块提供高达45美元/kWh的税收抵免)的情况下,美国电池的储能系统成本仍高于中国制造的储能系统成本。

IRA补贴调整需要时间,我们预计25年落地概率不大,但是后续仍需跟踪补贴变化对IRR的影响。IRA针对户储和符合条件(1MWac以下或1MWac以上但满足附加条款)的非户储,基础抵免比例为30%,退坡时间点定在2032年或美国达成温室气体目标(年度温室气体排放≤2022年的25%)达成后一年取较晚者,退坡时间共3年。IRA补贴规则调整需要系统的程序和时间,我们预计25年落地可能性不大。但是,由于补贴影响储能项目经济性,我们测算若IRA完全取消,大储ITC补贴将从30%下调至0%,户储ITC补贴将从30%下调至26%,则大储项目(以CAISO独立储能为例)的IRR将从23.88%下滑到15.45%,户储影响相对小,后续仍需跟踪政策最新变化。

我们维持24/25年美国大储装机35.4/52.0GWh的预测。中长期来看,考虑到美国新能源占比提升与老旧电网的矛盾激化,储能拥有多元化的盈利模式,同时政策再度为市场注入强心剂,中长期美国大储市场需求强劲;短期来看,高利率、并网政策、原材料价格走势等影响均有边际改善,我们认为24-25年美国表前储能市场将有较明显的增长,预计装机量分别可达35.43/52.02GWh ,同比 78.0%/46.8%。(前期已发布于《美国大储有望转强,国内企业加速出海》240223)

新兴市场:停电 电价上涨催生户储需求,新能源高增催生大储需求

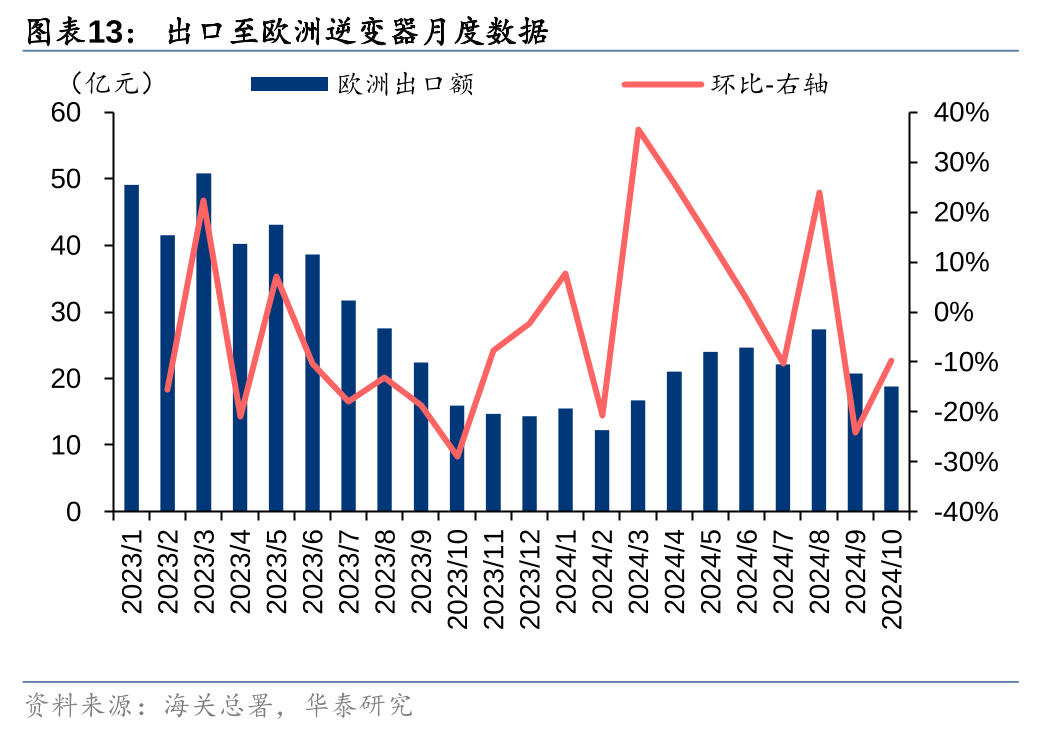

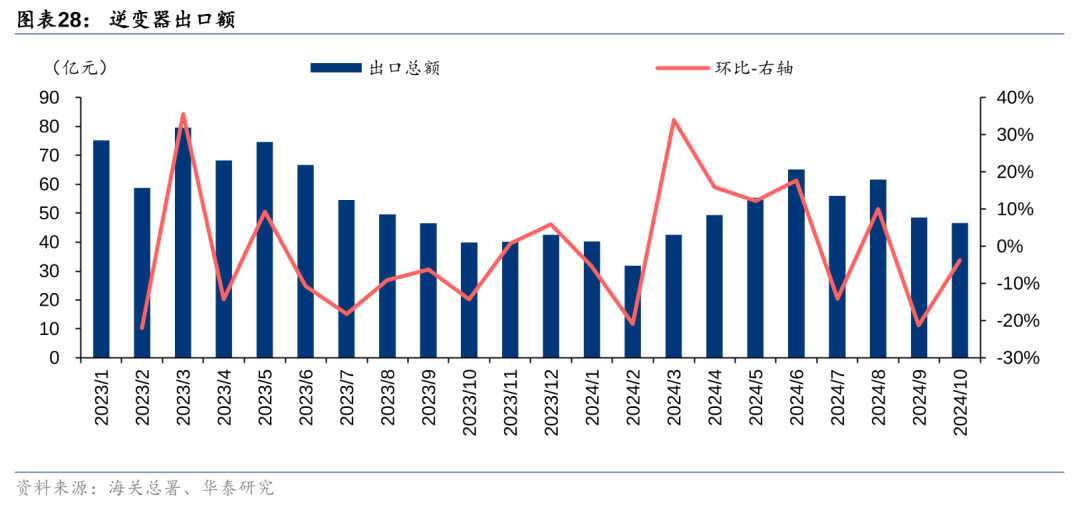

新兴市场需求高增,带动逆变器出口额出现回暖。24年1-10月出口额达497亿元,同比-18.98%,主要系海外去库所致。逆变器Q2起季节性改善叠加新兴市场起量,根据海关总署,逆变器24Q2出口额达169.8亿元,环比 48.2%,24Q3由于受到东南亚雨季、西欧夏休、长三角台风等短期影响,出口额166.0亿元,环比-2.2%,出口额略有下滑。

中东:能源转型目标明确,大储需求逐步释放

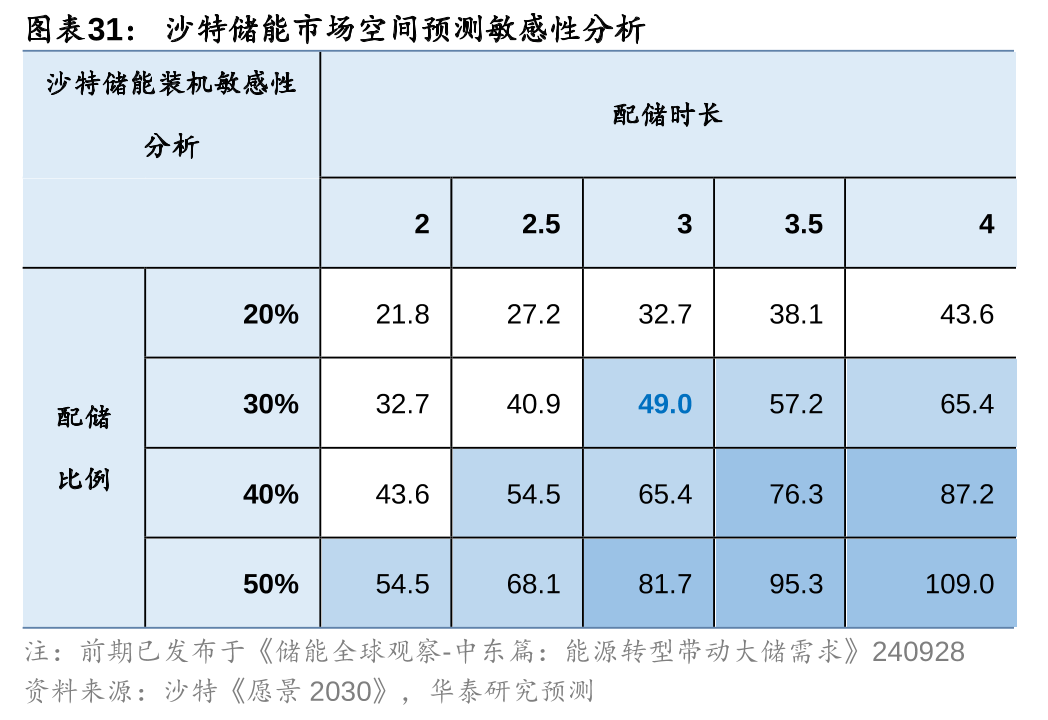

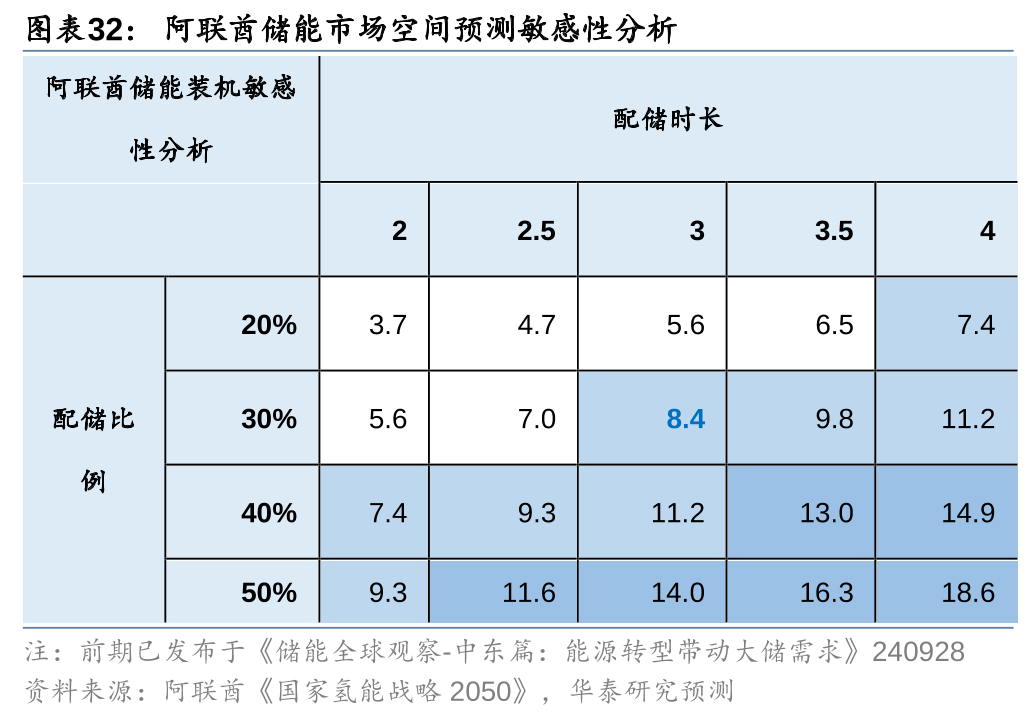

能源转型拉动需求,沙特与阿联酋直到2030年大储空间可达57.4GWh。中东各国经济结构也偏单一,能源转型诉求较强,且当地风光资源禀赋优异,中东地区年均太阳辐射量普遍超过2000kWh/m2,光伏发电成本是全球平均水平的五分之一。随着可再生能源并网量的增加,大储配套需求有望快速释放。我们结合沙特和阿联酋的2030年的风光发电目标,并扣除用于制氢的风光装机,参考中美两个市场的配储比例及时长,中性假设2030年配储30%/3h,中性预测两国储能需求可达57.4GWh。随着SEC三期、阿联酋20GWh等大项目相继招标,我们认为中东地区25年开始招标或建设的储能项目有望超过30GWh。

中国储能厂商已大举布局中东。阳光电源从22年开始便在中东有多个大项目进行落地,相继与ACWA、L&T等巨头达成合作,24年7月与沙特AlGihaz签约全球最大7.8GWh储能项目,凸显阿尔法属性。此外,华为早在21年部署了1.3GWh的沙特NEOM离网项目,比亚迪也曾中标SEC一期2GWh订单。

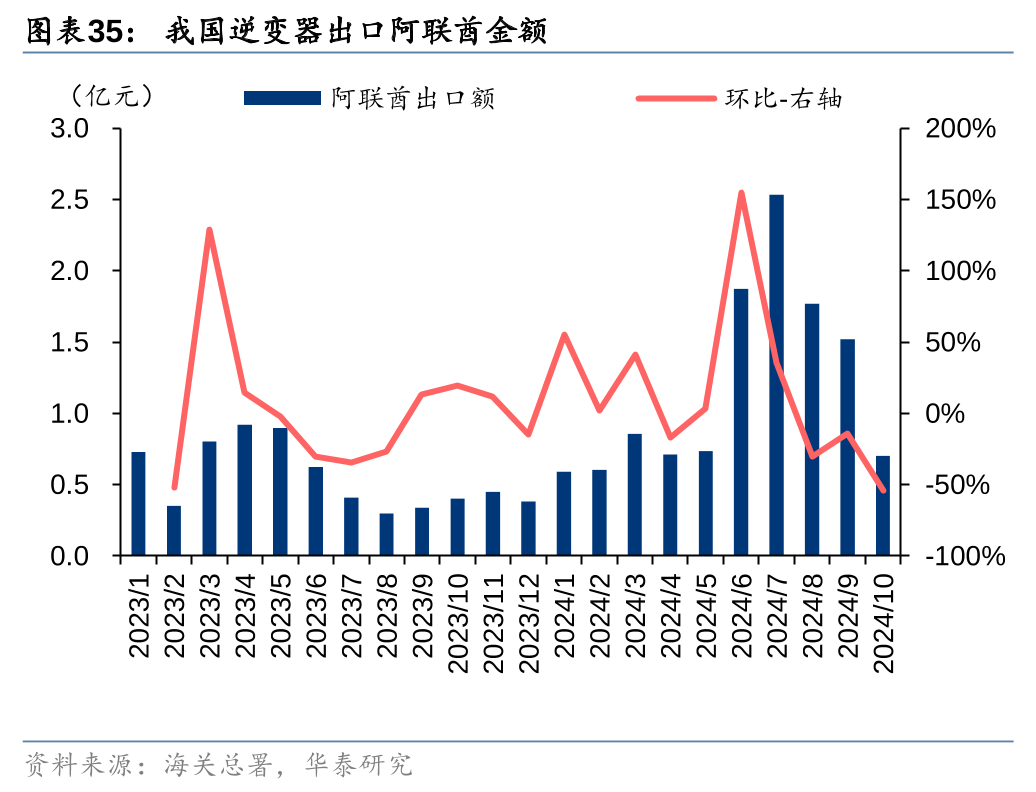

中东风光装机规划蓝图明确,逆变器出口呈现增长态势。24年1-10月出口至沙特逆变器数额13.32亿元,同比 140.72%,出口至阿联酋逆变器数额为11.90亿元,同比 106.30%。我们认为中东国家逆变器月度出口额大幅变动主要受到大项目节奏的影响,当地风光装机规划蓝图明确,电网薄弱凸显储能刚性需求,逆变器出口长期呈向好趋势。

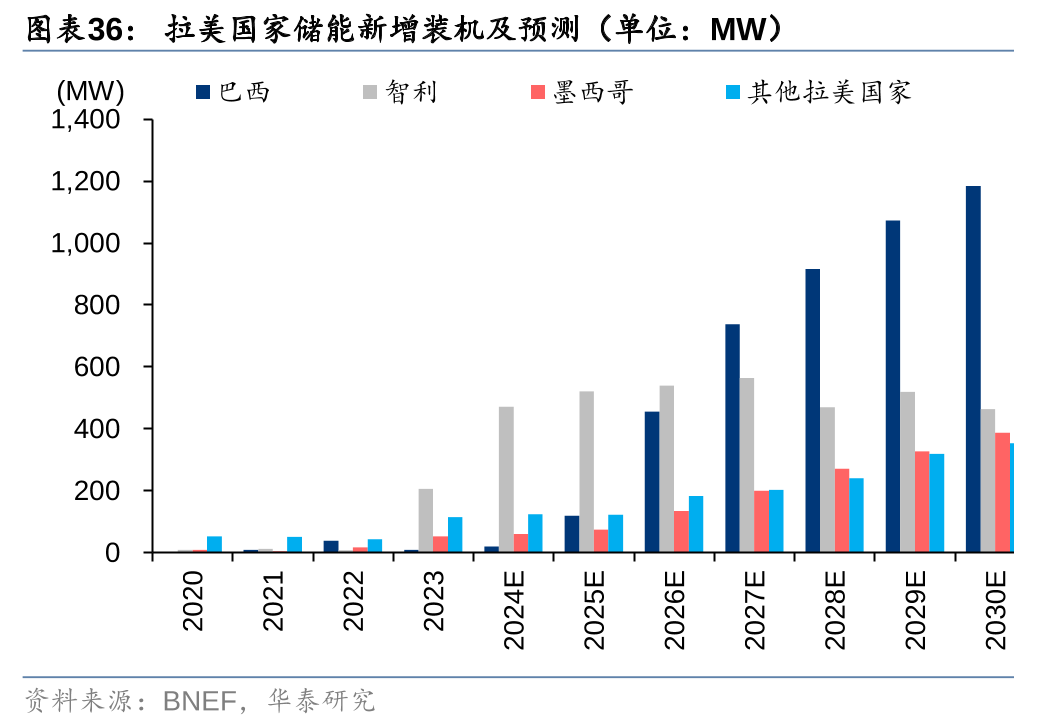

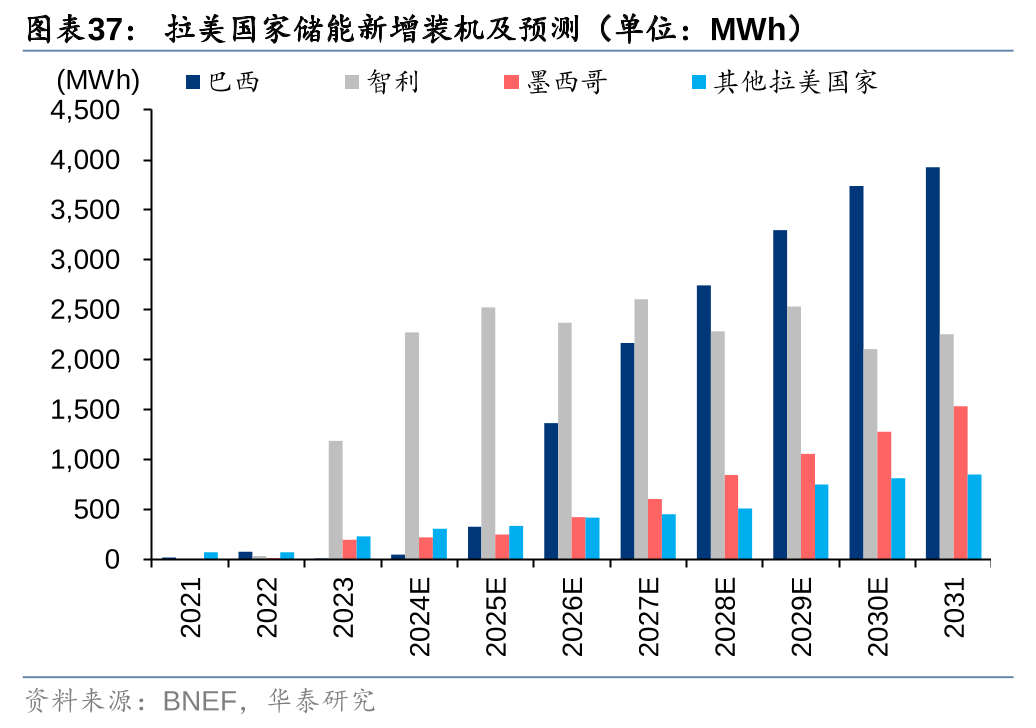

南美:巴西推动光储发展,智利大储快速发展

巴西积极推动光储发展。根据BNEF,巴西23年储能装机仅10MW/10MWh,而24年9月,巴西矿业和能源部长Alexandre Silveira称电池储能对于协调风能和太阳能等间歇性能源很重要,预备在未来将发布电池储能招标,我们认为巴西储能需求有望快速增长,据BNEF预测,26年巴西储能新增装机将快速增长至456MW/1365MWh。巴西风光装机持续高增,支撑逆变器需求,24年1-10月出口至巴西逆变器数额44.88亿元,同比 47.94%。

智利可再生能源占比高,推动大储快速发展。智利能源结构呈现“多水、多风、多光,少化石燃料”的特点。据国际可再生能源机构(IRENA)数据,2023年智利可再生能源装机占比达64%。此外,地震多发也催生了当地的备电需求。根据BNEF,23年智利储能新增装机达206MW/1185MWh,并将在25年进一步增长至521MW/2523MWh。

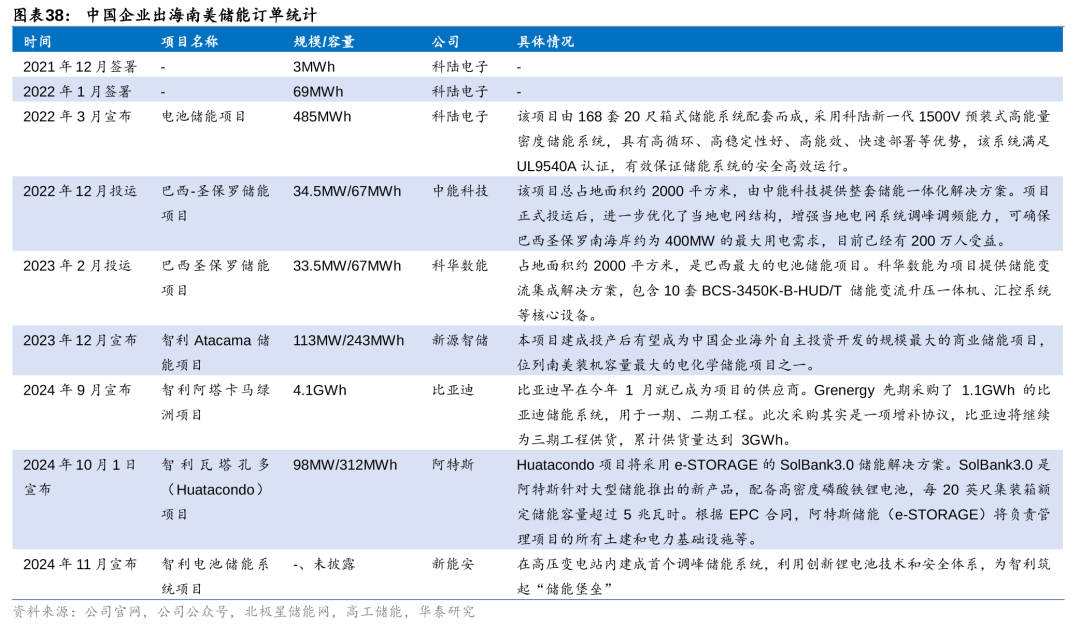

中国企业相继出海,斩获较多项目。以比亚迪、科陆电子、科华数能为代表的中国企业均有在南美获得储能项目的经验。根据电池中国,24年9月,Grenergy将对阿塔卡马绿洲太阳能 储能项目进行扩容,光储容量从1GW/4.1GWh扩容到2GW/11GWh,该项目为南美最大的储能项目,项目一期工程将于2024年年底之前并网,其余各期工程预计将在2025年至2026年期间并网。

亚洲:巴基斯坦停电催生户储需求,印度地面电站装机火热

巴基斯坦电网设施落后,涨电价和停电频繁催生储能备电需求。一直以来,巴基斯坦能源尤其是电力基础设施投资短缺,导致发电装机容量低,输配电设施落后,电力供应不稳定,2023年1月23日停电事件为例,巴基斯坦遭受大规模停电导致纺织业损失7000万美元。居民端生活受到停电影响较大,许多居民纷纷购买户储用作备用电源。

出口至巴基斯坦逆变器金额同比高增,下半年受到雨季及电价下调影响有所回落。24年1-10月出口至巴基斯坦逆变器数额26.95亿元,同比 263.91%。我们认为月度出口环比下滑主要系电价下滑预期影响。根据The News,巴基斯坦将在6个月内落实电费降价20%的目标。我们认为相较电价上涨而言,停电产生的备电需求才是核心驱动因素。由于巴基斯坦目前户储渗透率仍处低位,我们认为虽然巴基斯坦脉冲式需求难以复现,但需求仍具有一定确定性。

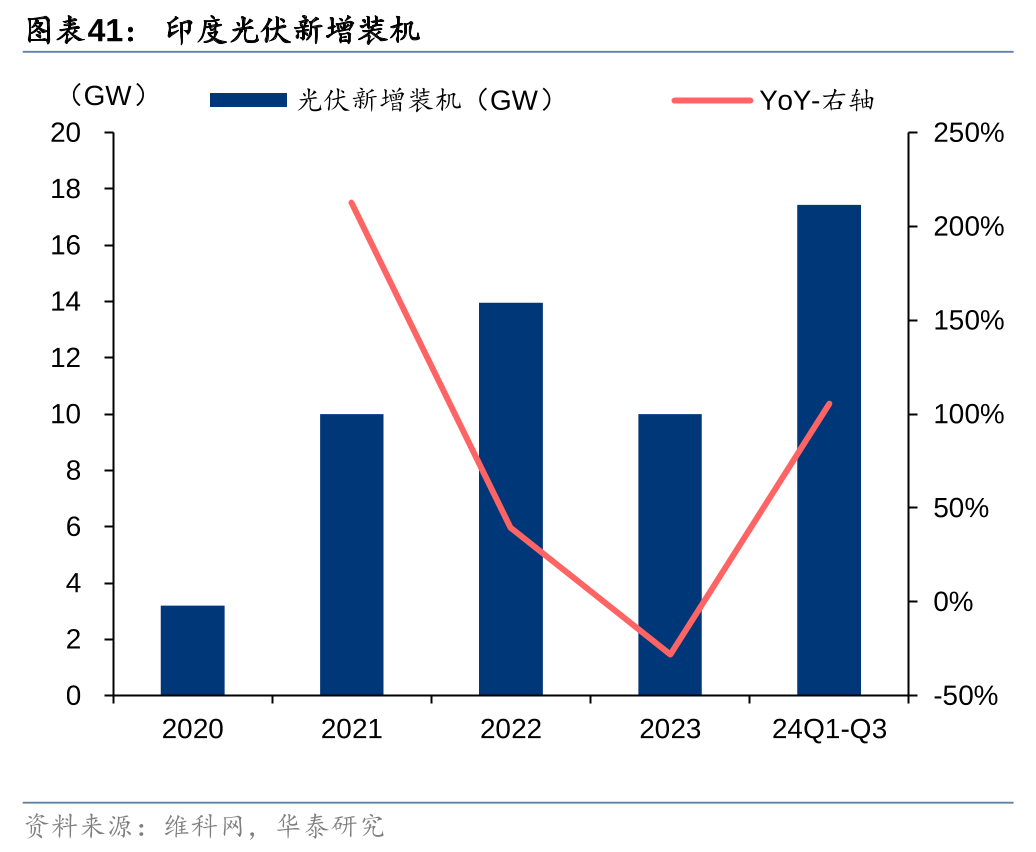

印度光伏装机以地面电站项目为主。根据维科网,24Q1-Q3印度光伏新增装机达17.44GW,同比增长105.8%,其中地面电站13.2GW(同比 160.9%)、屋顶太阳能3.2GW(同比 7.3%)、离网太阳能1.04GW(同比 250%)。24年9月,印度可再生能源部长Pralhad Joshi称印度已成功从银行和金融机构获得3860亿美元,以完成2030年实现500GW清洁能源的目标。10月阿联酋与印度拉贾斯坦邦签署60GW可再生能源开发备忘录,价值约3万亿卢比(约合360亿美元)。

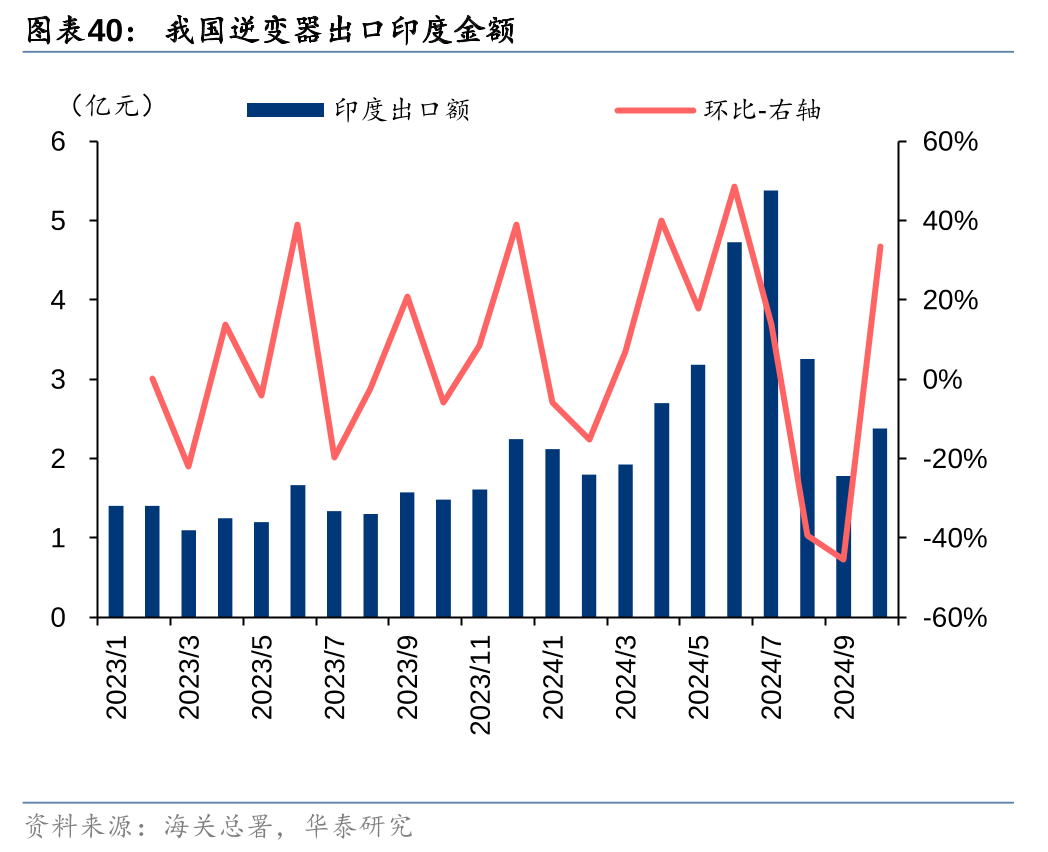

印度地面电站需求释放,带动逆变器出口同比高增。24年1-10月出口至印度逆变器数额29.27亿元,同比 112.98%。我们认为印度地面电站将成为印度逆变器需求的强劲支撑。此外,分布式光伏装机也有望带动需求。根据印度新能源部制定的40GW分布式光伏目标,印度从2024年9月至2026年3月的时间内需实现26GW的屋顶光伏装机。

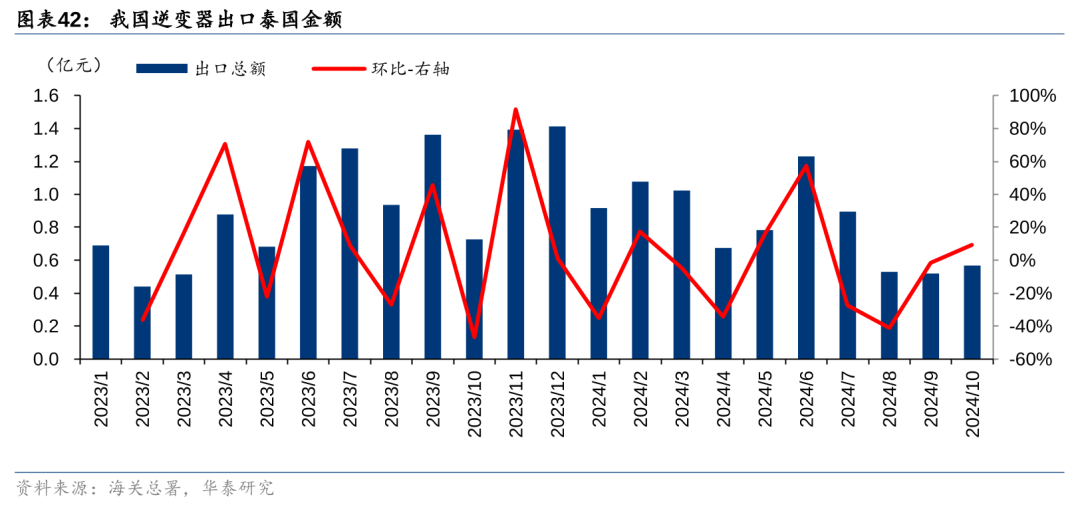

泰国光伏市场迎来政策推动契机,有望释放需求。24年1-10月出口至泰国逆变器数额8.22亿元,同比-5.34%。24年11月,泰国能源监管委员会计划讨论明年电价大幅上涨方案,初步提出电价涨幅高达26%-31%。与此同时,仍在审议中的光伏减税政策预计在24至25年鼓励约9万户居民安装太阳能板,减税项目预算达202亿泰铢(约合42亿人民币)。随着电价上涨 光伏减税政策相继落地,泰国光储装机潜力有望释放。

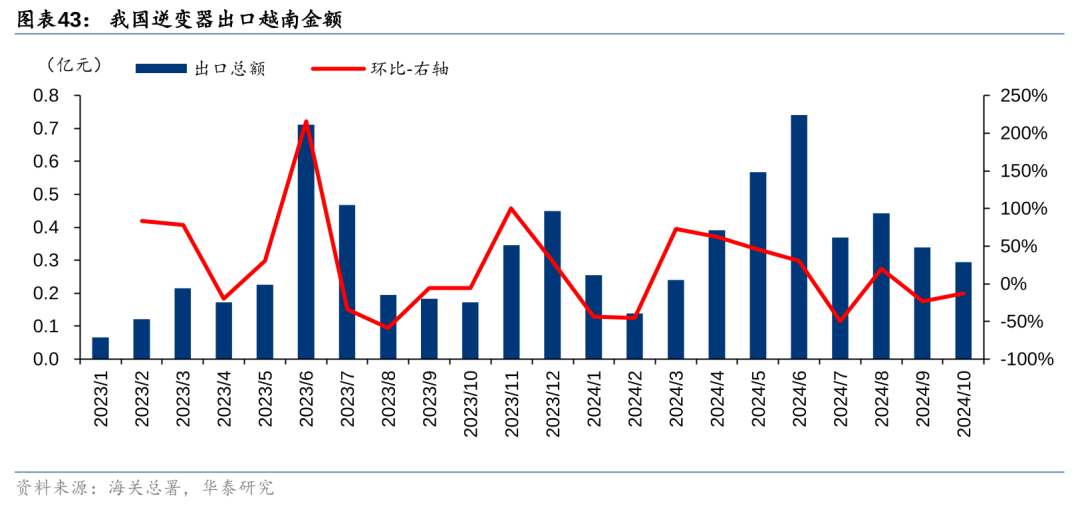

越南电价上涨叠加政策推动,利好长期需求。24年1-10月出口至泰国逆变器数额3.78亿元,同比 49.36%。越南电价上涨及政策支持为储能需求奠定了增长基础,24年内越南已三次上调电价,10月最新涨幅达4.8%,高峰与低谷电价差扩大进一步推动储能市场发展。同时,10月越南政府颁布法令鼓励屋顶光伏自发自用,并上调余电上网容量、取消固定上网电价,有望刺激户用屋顶光伏装机。

全球大储高景气,关注户储多点需求

国内:招标量支撑未来装机,关注盈利能力稳定的逆变器环节

量: 24年以来硅料和碳酸锂价格已经显著下降,竞争性配置 市场化并网均会带来配储比例提升,国内大储储能项目招投标市场持续火热,我们认为国内25年大储有望维持高景气。我们预计24/25年并网83.9/113.7GWh,同比 80.0%/35.5%。考虑到业绩弹性和盈利能力,建议关注PCS环节的头部企业。

利:国内竞争加剧,价格压力较大,其中系统集成较逆变器企业压力更大,我们认为头部逆变器企业可凭借产品迭代及成本控制或能够继续维持稳定的毛利率水平,而集成环节及尾部逆变器企业盈利压力较大。

欧洲:25年户储将恢复平稳增长,大储24年开始赶超户储需求

量:在去库完成 利率下降 乌克兰等东欧市场起量,明年欧洲户储需求将平稳增长。我们认为欧洲大储有望在今明年起量,接力户储需求,建议关注大储集成及PCS环节。

利:欧洲户储逆变器虽然在去库中有降价,但是企业通过降本增效维持盈利能力稳定。欧洲大储有市场化的盈利模式,系统集成价格或接近美国市场,将为在欧洲市场有渠道和产品布局的中国龙头企业贡献增量。

美国:25年或将迎来大储抢装潮,建议关注PCS与集成环节企业

量:随着碳酸锂跌价、利率下行、并网排队缓解等边际因素改善,美国24年大储市场维持高景气,我们认为特朗普上台后,25年若落地加征关税,则将出现抢装现象,我们维持美国大储24/25年装机35/52GWh的预测,同比 78.0%/ 46.8%,对应标的业绩存在强支撑。此外,IRA补贴调整需要既定流程和时间,我们预计25年落地可能性不大,但需关注后续变化对储能系统IRR的影响。

利:美国PCS市场格局当前较好,我们预计市场长期维持在高毛利率的水平。集成环节随着竞争加剧,毛利率或将有所下滑,但由于美国市场壁垒较高,本土企业有高价标杆保护作用,我们预计利润仍较为丰厚,美国市场利润占比提升的公司或可实现量利齐升。

新兴市场:户储大储需求起量,为企业带来显著增量

量:户储方面,多国电价调涨、停电现象严重,户储彰显刚需特性快速放量。大储方面,以中东为代表的地区积极进行能源转型,大型项目相继落地。

利:新兴市场空间广阔,目前企业毛利率情况维持较高的水平,随着未来国内企业相继出海,存在竞争加剧毛利率下滑的风险,看好具备技术优势的龙头企业,有望通过降低成本的方式将毛利率维持在较高水平。

具体标的推荐,请见研报原文。

风险提示

1)地缘政治风险

全球地缘政治复杂,区域冲突和政治不稳定可能影响项目的实施和运营。例如,战争、政治动荡或贸易摩擦可能导致项目延误、资金流动受限或完全中断。

2)政策落地不及预期

如果政府对于储能的支持政策未能如期实施,或者电价下降导致风光储项目的经济性下降,可能会削弱储能的市场需求,业主和投资者可能因此延迟或取消投资决策。

3)市场竞争加剧

随着市场的进一步扩大,新的企业可能进入市场,加剧竞争,可能导致市场份额被分割,竞争格局发生变化,影响现有企业的营收和利润。

4)上游原材料价格大幅上涨

行业产品成本受上游原材料价格影响较大,原材料成本在总成本中占比较高,价格大幅上升或将导致产品价格向下游传导不及时,影响产品毛利率和公司盈利能力,挤压行业利润空间。

VIP复盘网

VIP复盘网