当周(11.25-11.29)回顾与周专题:

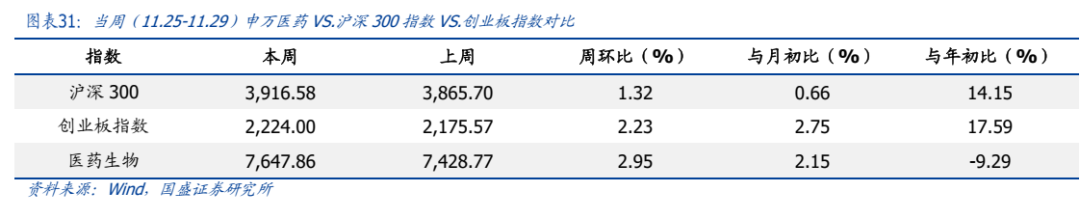

当周(11.25-11.29)申万医药指数环比 2.95%,跑赢创业板指数,跑赢沪深300指数。当周周专题,我们聚焦急性心肌梗死,阐述S100A8/A9作为急性心梗及并发症潜在治疗靶点的机理。

近期复盘:

1、当周表现:市场本周走修复,医药整体和市场走势类似,涨的好的细分方向主要包括:“名字主题”、创新药、泛重组、医疗信息化、部分消费医疗等。前期比较强势的其他主题弱化了。

2、原因分析:市场在空窗期超预期走出修复走势,主要是预期后续政策演绎带来的,更为核心的是虽然成交量有点缩小,但仍有活跃度,有边际政策预期会比较容易带动反馈。医药近期还是跟着市场走映射逻辑,也就是“名字主题”、泛重组等相关标的表现。本周三和周五市场都在博弈宏观政策刺激预期,消费医疗部分公司也受益上涨。其他主题慢慢收敛弱化,主要和成交量收缩有关。另外,这周医药自己的变量就是医保局表态商业健康险后的市场认知发酵,直接相关的就是数据逻辑,也就是医疗信息化公司的演绎,如果商业健康险得到好的发展,那么医药支付端逻辑就会得到大幅改善,进而创新药会大幅受益,同时,本周创新药医保谈判出结果,叠加起来,创新药本周表现是不错的。我们再次强调近期各个方面对于商业健康险的鼓励和支持,让医药支付端这个核心矛盾,在中长期角度预期得到改善,当然这个变化后续过程比较慢,需要长时间积累演绎,所以是一个【预期脉冲】和【慢变量积累改善】的过程,股价表现出短期强脉冲波动。

3、未来展望:(1)中短期维度看,一揽子政策持续出台,后续还会有可预期的增量政策出台,近期医药继续跟着市场做轮动映射、主题为主,如泛重组、AI医疗、医疗信息化以及各种主题等,商业健康险的变化,有望带来医药中长期逻辑的变化,这个从现在开始就要强化重视。展望未来一年,有以下三个思路:第一,【中国超市(发散式机会)】创新药有卖海外权益潜质的、已有海外业务占比不低并且有高增速逻辑的药械公司。第二,【预期改善(脉冲式机会)】在一揽子政策刺激下,明年是个预期改善的时间段,有预期改善可能的领域都可以作为观察重点,例如商业健康险条线、泛重组、CRO及消费医疗、器械边际改善(骨科、呼吸机等)。第三,【创新分化(甄选式机会)】PD1双抗、TCE双抗、其他新技术、AI医疗、中药创新药等。

策略配置思路:

1、思路一【医药风格节奏】

(一)【商业健康险】(1)医疗信息化:国新健康、久远银海、万达信息等;(2)创新药

(二)【泛重组】浩欧博等

(三)【其他变化】热景生物、阳光诺和、众生药业、英诺特、贵州三力、益方生物、贝达药业、四环生物等。

2、思路二【医药产业逻辑】

(一)【中国超市(发散式机会)】科伦博泰、信达生物、华东医药、健友股份、诺诚健华、先声药业、恒瑞医药、新诺威、中国生物制药、来凯医药等。

(二)【预期改善(脉冲式机会)】(1)商业健康险:国新健康、久远银海、万达信息;(2)泛重组:浩欧博、新诺威、万东医疗、华润双鹤等;(3)CRO、消费医疗、基药:泰格医药、诺思格、阳光诺和、普瑞眼科、爱尔眼科、爱美客、贵州三力;(4)器械:三友医疗、怡和嘉业、美好医疗、迈瑞医疗、联影医疗;

(三)【创新分化(甄选式机会)】(1)PD1双抗:信达生物、康方生物、中国生物制药、君实生物、汇宇制药等;(2)TCE双抗:泽璟制药、康诺亚、百利天恒、智翔金泰、先声药业、亿帆医药等;(3)其他新技术:如GLP1小分子、分子胶、ADC、AD、MASH;(4)AI医疗:万东医疗、润达医疗、祥生医疗。

二、急性心肌梗死潜在治疗靶点S100A8/A9是什么?

当周周专题,我们聚焦急性心肌梗死,阐述S100A8/A9作为急性心梗及并发症潜在治疗靶点的机理。

2.1急性心梗及并发症亟需开发新型疗法

急性心肌梗死(Acute Myocardial Infarction,AMI)基本病因是冠状动脉粥样硬化(偶为冠状动脉栓塞、炎症、先天畸形、痉挛和冠状动脉口堵塞所致),造成一支或多支血管管腔狭窄和心肌供血不足,而侧支循环尚未充分建立。一旦血供急剧减少或中断,使心肌严重而持续地急性缺血达20-30分钟以上,即可发生AMI。

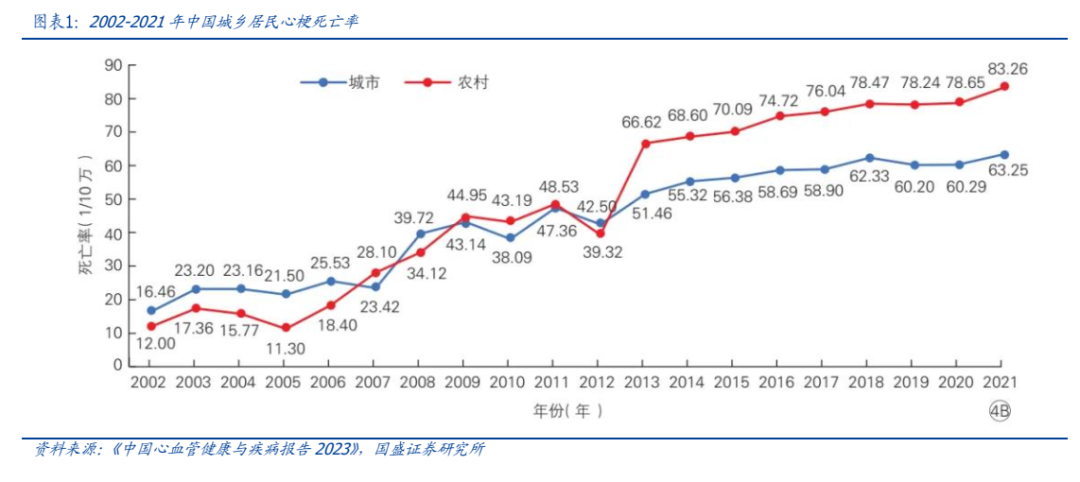

《中国心血管健康与疾病报告2023》显示,中国心血管病患病率处于持续上升阶段。推算心血管病现患人数3.3亿。1990-2019年,中国1-79岁人群心血管病年龄标化发病率从646.2/10万人年上升至652.2/10万人年。2021年7月至2022年6月,“中国居民心脑血管事件监测”项目发现,我国≥18岁居民的心血管病粗发病率为600.9/10万(年龄标化发病率为411.8/10万),并为城乡居民疾病死亡构成比首位,2021年分别占农村、城市死因的48.98%和47.35%。其中急性心梗粗发病率为79.7/10万(年龄标化发病率为55.8/10万),死亡率总体呈上升态势。

中国患者心脏事件评估的前瞻性AMI研究PEACE结果显示,预计到2030年,中国的AMI患者数量或可达2300万。《中国心血管健康与疾病报告2023》显示我国2022年共收治AMI住院患者103.4万人次,其中ST段抬高型心肌梗死患者占47.4%,非ST段抬高型心肌梗死患者占41.1%,未分类的AMI占11.5%。

急性心梗黄金治疗窗为发病120min内,如能及时打通堵塞血管,绝大部分心肌可免于坏死。心血管闭塞40分钟后,心肌坏死面积约为缺血总面积的30%,闭塞3小时达到约50%,闭塞6小时则约为70%,闭塞24小时扩大至80%;心肌再灌注治疗每延迟1h,患者病死率增加约10%。此外复发性心肌梗死和新发心力衰竭是心肌梗死后患者的主要不良并发症。

美国达拉斯贝勒斯科特和怀特医学中心RECORD MI研究显示,心肌梗死后心力衰竭的残余风险极高。在5047例因MI住院的患者中,1578例(31.3%)在一年内被诊断为心衰,其中三分之二的患者在住院期间出现心衰,而三分之一的患者在出院后的后续住院或门诊中出现心衰。新发心肌梗死与1年内约10%的死亡率和约30%的心血管住院风险相关。因而需开发有效的新型疗法,以降低心肌梗死后心力衰竭的发病风险。

2.2 S100A8/A9蛋白有望成为AMI及并发症潜在治疗靶点

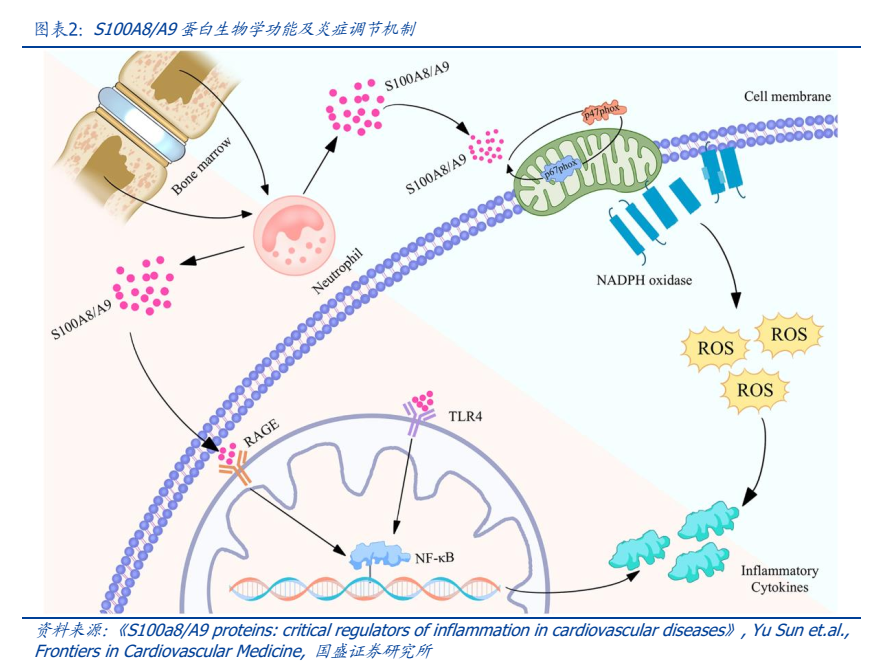

S100A8/A9是损伤相关分子模式(DAMP)S100钙调蛋白家族组分之一。通过与细胞膜受体如晚期糖基化终产物受体(RAGE)、G蛋白偶联受体(GPCR)相互作用,影响细胞增殖、分化、迁移、侵袭性、炎症反应、氧化应激、钙稳态、细胞凋亡、糖原磷酸化和巨噬细胞聚集等。

S100A8由93个氨基酸组成,分子量10.8kDa;S100A9由113个氨基酸组成,分子量为13.2kDa。可以同型二聚体、异二聚体和四聚体的形式存在,同型二聚体的稳定性较差,因而偏好形成S100A8/A9异二聚体复合体,即钙卫蛋白。当Ca2 浓度达到一定阈值时,S100A8/A9异二聚体形成(S100A8/A9)2四聚体。这类蛋白主要由树突状细胞、中性粒细胞、单核细胞和活化的巨噬细胞等免疫细胞分泌,通过募集白细胞、调节血管损伤炎症响应参与炎症反应。

S100A8/A9基因表达在骨髓分化过程中变化显著,在成熟中性粒细胞中的表达量相比单核细胞高40倍。S100A8/A9基因转录动力学与与机体炎症反应机制关联复杂,受损心脏的炎症反应中,特定转录因子与S100A8/A9基因表达上调相关。

2.2.1 S100A8/A9可调节动脉粥样硬化斑块的形成

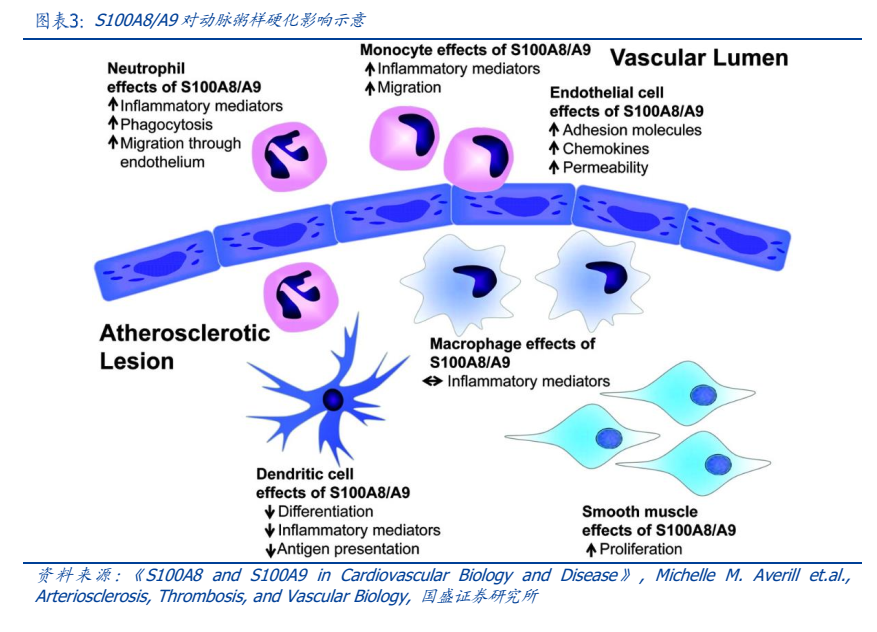

S100A8/A9调节炎症反应,促进动脉粥样硬化斑块发生。S100A8/A9蛋白表达释放后,可与细胞膜RAGE和TLR4受体结合,激活NF-κB信号通路,引起炎症因子如TNF-α、IL-1β、IL-6的表达,进而加重血管内皮细胞损伤,促进动脉粥样硬化斑块形成。

S100A8/A9通过调节氧化应激在动脉粥样硬化中发挥作用。S100A8/A9与髓过氧化物酶(MPO)相互作用形成复合体,增加活性氧(ROS)产生。ROS直接损伤内皮细胞,同时氧化低密度脂蛋白(LDL),形成氧化型低密度脂蛋白(oxLDL)。OxLDL被巨噬细胞吞噬,使其胞内脂质堆积形成泡沫细胞,进一步促进动脉粥样硬化斑块形成和发展。

S100A8/A9促进白细胞迁移和粘附到血管内皮细胞,参与动脉粥样硬化的早期形成。S100A8/A9与血管内皮细胞表面TLR4和RAGE结合,诱导细胞粘附分子-1(ICAM-1)和血管细胞粘附分子-1(VCAM-1)表达,增强白细胞在动脉壁上的粘附和迁移。

2.2.2 S100A8/A9调节心肌梗死过程中炎症反应

S100A8/A9对心肌梗死的早期炎症阶段和晚期修复阶段免疫细胞迁移、分化有重要作用。S100A8/A9已成为公认的心肌梗死预测因子,且S100A8/A9蛋白水平上升与后续心血管事件风险的成比例增加相关。

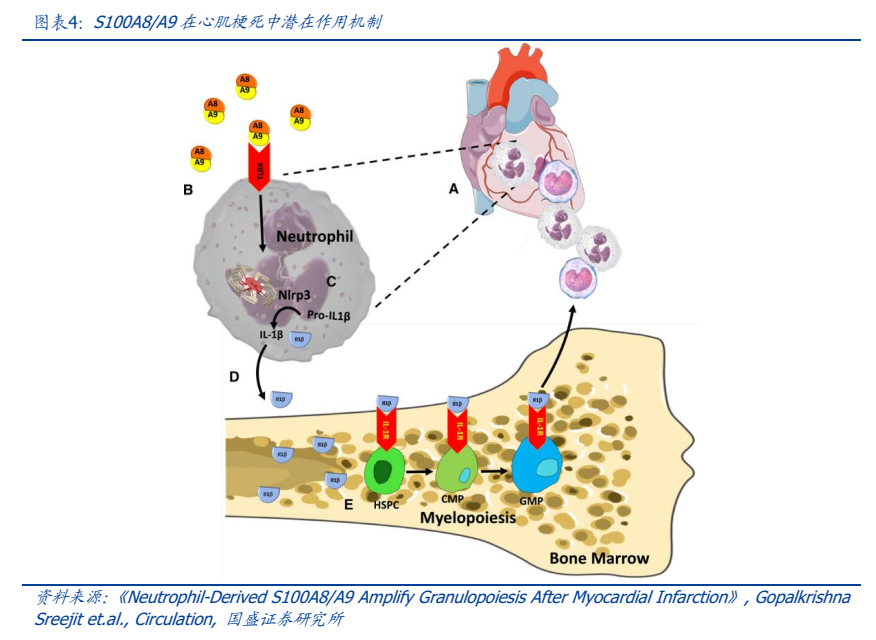

在MI初始阶段,心肌缺血或缺氧会导致心肌细胞中S100A8和S100A9的上调和分泌。在动态监测的AMI患者中,血清S100A8/A9水平与中性粒细胞计数呈正相关,且中性粒细胞和巨噬细胞在梗死心肌中的浸润是AMI后心肌组织中S100A8/A9水平升高的主要原因。

S100A8/A9与循环中性粒细胞上的TLR4相互作用,可触发核苷酸结合寡聚结构域样受体蛋白3(NLRP3)炎性囊泡的形成,并促进IL-1分泌;也通过干扰素-β依赖途径或MyD88依赖途径,以Toll/白细胞介素-1受体(interleukin-1receptor,TIR)结构域接头蛋白诱导NF-κB核易位,放大炎症反应,导致促炎细胞因子上调。

反之,抑制S100A8/A9可能对MI产生积极作用。S100A8/A9可与单核细胞分化抗原CD69形成复合物,增强细胞因子信号传导抑制因子-3(SOCS-3)的表达、抑制信号传导和转录激活因子3(STAT3)信号传导,促进Tregs分化。该过程可诱导免疫抑制,防止过度免疫。

在MI修复阶段,过度抑制S100A8/A9可能产生负面影响。缺血小鼠模型中长期抑制研究表明,在MI恢复期,S100A8/A9可能通过促进巨噬细胞极化向修复表型转变而发挥额外心脏保护作用。

总结而言,MI后的早期炎症阶段可短期阻断S100A9,但在修复阶段的长期阻断可能会阻碍心脏功能恢复,需要精确确定抗S100A9/A8治疗的持续时间。

2.2.3 S100A8/A9与心衰进展相关

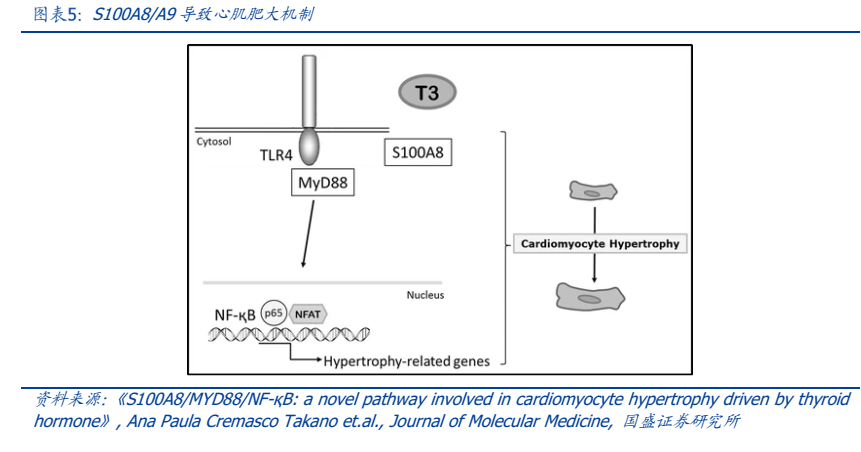

S100A8/A9蛋白通过诱导局部炎症加重心脏损伤,与心衰进展相关。其与细胞膜上的RAGE和TLR4相互作用,启动NF-κB信号级联反应,激活心肌细胞、成纤维细胞和心脏组织内皮细胞促炎反应,加剧心衰;S100A8/A9蛋白亦可作为心衰进展的生物标志物。

心肌肥大是心衰的重要因素之一,S100A8/A9可通过MyD88/NF-κB通路导致心肌肥大。CD11b Gr1 中性粒细胞来源的S100A8/A9蛋白参与血管紧张素II诱导的心脏炎症和纤维化,通过晚期糖基化终产物(RAGE)激活心脏成纤维细胞中的NF-κB信号转导,上调趋化因子和细胞因子产生,增强炎症反应和心脏病理性重构,该过程象征着心衰进展。

抑制S100A8/A9蛋白表达产生显著抗炎保护作用,抑制心肌肥大和纤维化,可减轻心力衰竭进展。在血管紧张素II输注小鼠模型中,使用中性粒细胞S100A9抗体可防止心肌肥大和纤维化发生,并减少了免疫细胞(CD45 白细胞、CD45 CD11b 单核细胞和Gr1 中性粒细胞)的心肌组织浸润,抑制NF-κB依赖性促炎和促纤维化基因表达。在冠状动脉结扎大鼠模型中,S100A8/A9抑制剂使心肌梗死边缘周围的纤维化区域显著减少,NF-κB p65蛋白水平降低。

已有研究表明,靶向S100A8/A9的抗体/疫苗,或阻断S100A8/A9与TLR4和RAGE之间相互作用,抑制S100A8/A9蛋白表达可产生有益抗炎作用。S100A8/A9或可作为控制心衰患者炎症反应的潜在治疗靶点。

2.2.4 S100A8/A9加剧缺血/再灌注(I/R)损伤

再灌注治疗是ST段抬高型心肌梗死的标准疗法,可保护缺血性心脏免受心肌坏死;但也可能触发一系列级联反应加剧和延长缺血后损伤。炎症反应、氧化应激和线粒体功能障碍是导致I/R损伤后心脏结构和功能改变的重要病生理现象。

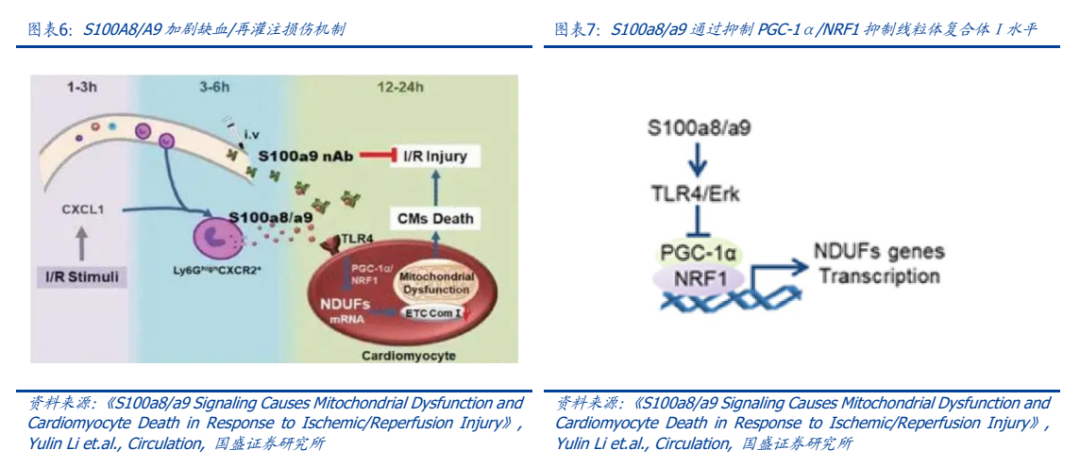

时间序列转录组学分析发现,在MI/R损伤中,S100A8/A9是早期阶段上调最明显的基因;动物体内S100A9敲除及过表达模型证明,在MI/R损伤中S100A8/A9可促进心肌细胞死亡,且I/R一天后S100A9过表达小鼠心脏及重组S100A8/A9处理过的小鼠新生心肌细胞中上调的基因主要集中于炎症相关信号。因而S100A8/A9是I/R损伤的关键始动分子,在心肌缺血再灌注损伤(MI/RI)的早期阶段迅速升高;另外,S100A9将增加心肌缺血再灌注损伤程度。

S100A8/A9结合心肌细胞表面TLR4后,抑制TLR4/ERK介导的PGC-1α/NRF1信号通路,下调线粒体复合体I亚基NDUFs的基因表达,进而抑制线粒体复合体I功能,导致线粒体功能障碍,引发心肌细胞死亡而促进MI/RI发生。在再灌注损伤过程中,CXCL1将表达CXCR2的中性粒细胞募集至炎性微环境,而CXCR2 中性粒细胞是S100A8/A9分泌的主要来源。

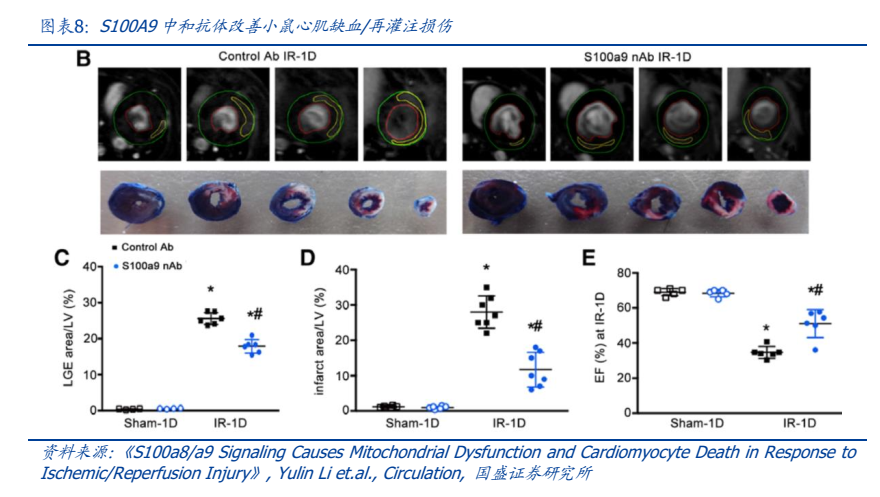

在小鼠模型中,用S100A9中和抗体治疗可观察到I/R后梗塞区域显著缩小、心脏功能提升、心肌纤维化减少,I/R后短期阻断S100A9可有效改善心脏功能。另外,经皮冠状动脉成形术(PCI)后1天血清S100A8/A9水平升高与临床急性心肌梗死患者的长期不良心血管事件(如心源性休克、心衰)显著相关,靶向S100A8/A9相关信号通路或可成为MI/RI潜在新疗法。

2.3热景生物潜在FIC急性心梗急救药SGC001实现中美双报IND

首都医科大学北京市心肺血管疾病研究所杜杰教授团队基于大规模多中心的心血管病(心梗等)队列样本通过转录组、蛋白组及表型组等多组学数据库研究发现,CXCR2 粒细胞分泌的S100A8/A9促进趋化因子表达,招募炎症细胞,启动心肌不良重构及心衰。CXCR2 细胞是感应心脏损伤的关键细胞,S100A8/A9是感知损伤并启动心衰的关键分子,阻断S100A8/A9可以有效抑制心衰。

基于S100A8/A9研究成果,热景生物参股公司舜景医药孙志伟教授研发团队联合杜杰教授团队,合作开发靶向S100A8/A9抗心衰的单抗药物SGC001注射液(杜吉普单抗)。SGC001为潜在全球first-in-class,适用于急性心肌梗死(首先开展的适应症为“前壁ST段抬高型心肌梗死”)患者的急救治疗,已获得美国FDA和中国NMPA临床试验批准许可。

Ø临床前研究发现,SGC001可以抑制免疫细胞炎症反应,具有抗细胞凋亡的作用;

ØSGC001在人源化全梗小鼠疾病模型中研究发现杜吉普单抗可降低模型动物的死亡率、心梗面积,改善其心脏功能,减轻心肌病变,在模型动物体内具有明确的量效关系;

与阴性对照相比,SGC001低/中/高剂量组小鼠死亡率分别降低25%/50%/75%,心脏射血分数分别提升90.3%/118.5%/155.1%;心脏梗死面积分别降低51.9%/66.8%/74.0%;

ØSGC001在全梗恒河猴模型的体内药效研究发现,杜吉普单抗低、中、高剂量下单次静脉给药,可减轻心肌组织病变程度,降低心肌梗死体积,改善心功能。

3.1.1创新药

(1)创新药周度复盘之指数复盘

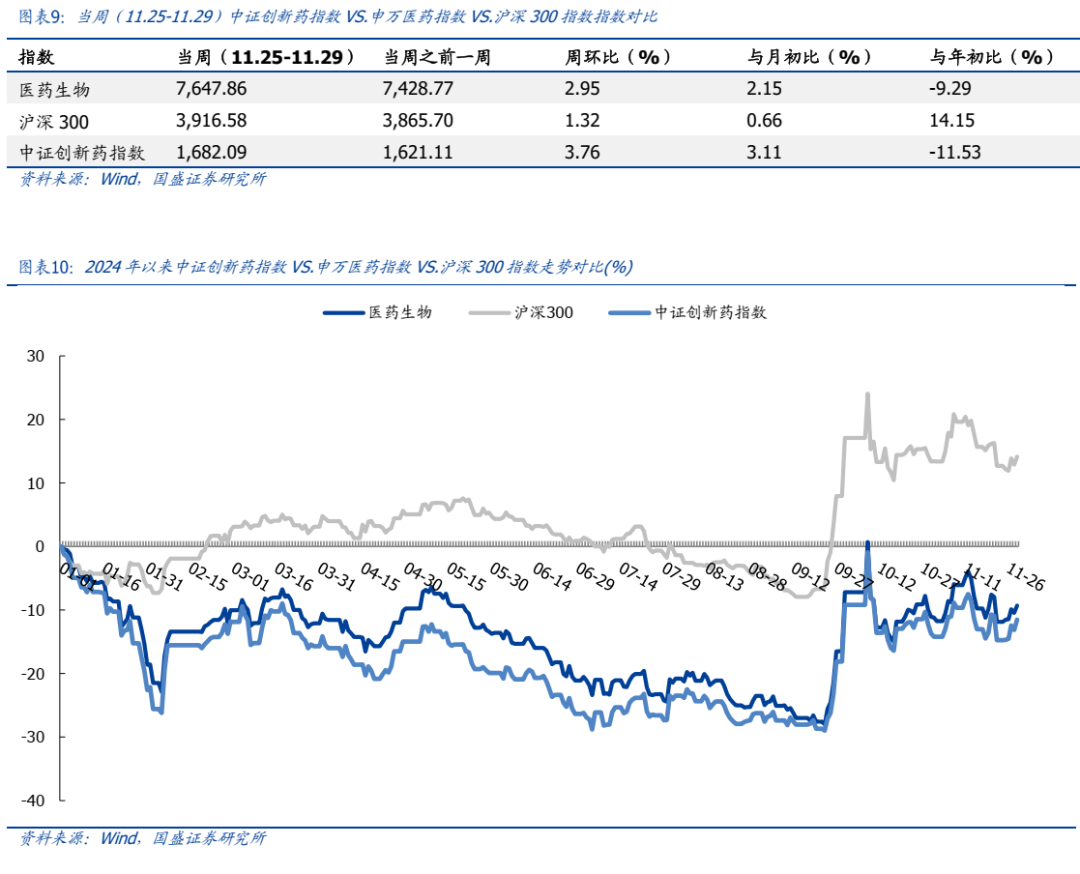

当周(11.25-11.29)中证创新药指数环3.76%,跑赢医药指数,跑赢沪深300指数。截至11月29日,中证创新药指数1,682.09点,周环比3.76%。申万医药指数周环比2.95%,沪深300指数周环比1.32%,中证创新药指数跑赢申万医药指数0.81个百分点,跑赢沪深300指数2.45个百分点。

2024年初至今中证创新药指数下跌11.53%,申万医药指数下跌9.29%,沪深300上涨14.15%,中证创新药指数跑输申万医药指数,跑输沪深300指数。

当周(11.25-11.29)涨跌幅排名前5为艾力斯、再鼎医药、百济神州、迈威生物-U、前沿生物-U。后5为科济药业-B、云顶新耀-B、歌礼制药-B、康宁杰瑞制药-B、宜明昂科-B。

(3)创新药周度复盘之热点聚焦

创新药赛道关注的行业问题:双抗ADC的发展;自免领域新技术发展

创新药领域关注个股:泽璟制药,亚盛医药,贝达药业,信达生物,诺诚健华-U。

创新药领域关注个股:

重点事件:

11月28日,国家医保局公布了2024年国家医保药品目录调整结果,本次调整共新增91种药品,以谈判/竞价方式纳入的有89种。其中肿瘤用药26个(含4个罕见病)、糖尿病等慢性病用药15个(含2个罕见病)、罕见病用药13个、抗感染用药7个、中成药11个、精神病用药4个,以及其他领域用药21个。由于部分药品有多个治疗领域或者个别疾病类别有重复(如罕见肿瘤),因此分类数大于总数。同时,调出了43种临床已被替或长期未生产供应的药品。

本次目录调整谈判和竞价环节,共涉及127家企业、162种药品,其中医保目录外药品117种,医保目录内谈判续约药品45种。本次调整后,目录内药品总数将增至3159种,其中西药1765种、中成药1394种,肿瘤、慢性病、罕见病、儿童用药等领域的保障水平得到明显提升。在今年谈判/竞价环节,共有117个目录外药品参加,84种目录外独家药品通过谈判准入方式被调入,成功率76%、平均降价63%;5种目录外非独家药品通过竞价准入的方式被调入。84个谈判独家品种中,73个品种为西药,11个品种为中成药。新版医保目录将于2025年1月1日执行。

近期观点:GLP-1产业链整体经历了一轮上涨回调再启动的大行情,由于其减肥药的海外及国内市场整体量级较大,我们认为后续仍可能存在多波行情。伴随明年替尔泊肽在各个适应症上的临床数据读出以及司美短期内NASH和AD适应症揭盲数据仍较晚,双靶点/三靶点减肥药可能是明年重要的行情催化来源,推荐关注博瑞医药,信达生物,联邦制药,恒瑞医药,华东医药等。

今年PD-1/ADC combo是肿瘤治疗的主线之一,建议关注Trop-2,Nectin-4,HER-3等重点ADC靶点,建议关注科伦博泰,迈威生物,恒瑞医药等。

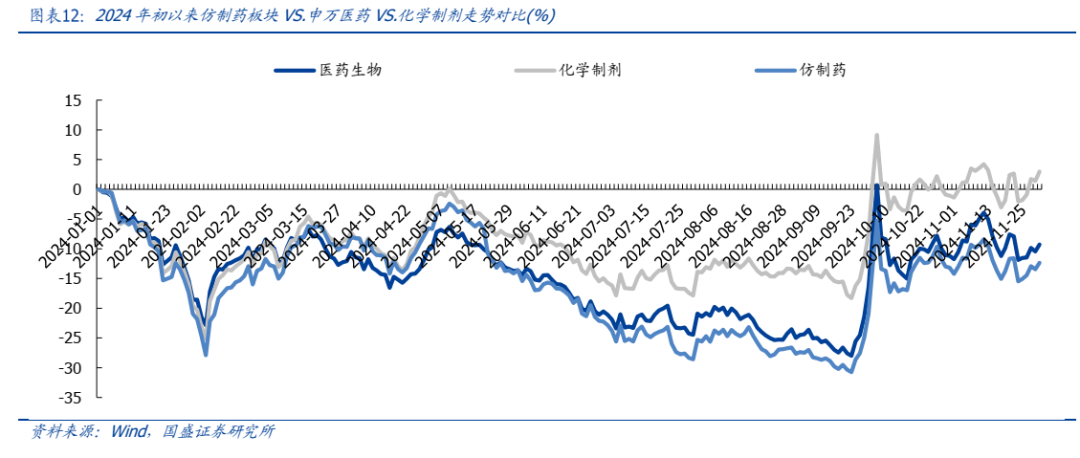

以沪深及港股113家仿制药企业为样本池,仿制药板块当周(11.25-11.29)环比 3.66%,跑赢申万医药指数0.71%,跑输化学制剂子行业1.48%。

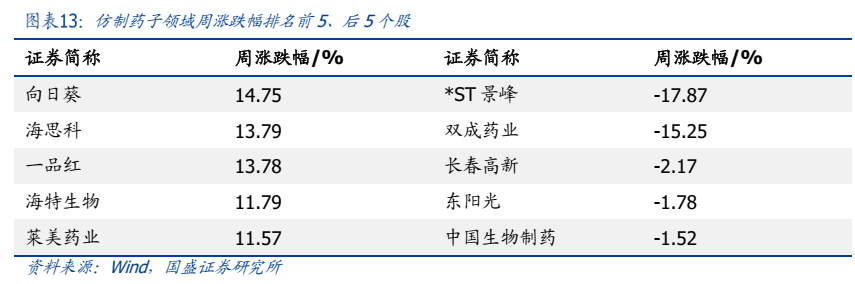

当周(11.25-11.29)涨跌幅排名前5为向日葵、海思科、一品红、海特生物、莱美药业。后5为*ST景峰、双成药业、长春高新、东阳光、中国生物制药。

事件:科伦药业子公司科伦博泰首款用于既往至少接受过2种系统治疗(其中至少1种治疗针对晚期或转移性阶段)的不可切除的局部晚期或转移性三阴性乳腺癌(TNBC)成人患者的国产靶向人滋养细胞表面抗原2(TROP2)的抗体偶联药物(ADC)芦康沙妥珠单抗(sac-TMT,佳泰莱®)获NMPA批准在中国上市。此前,NMPA已经受理了两项补充新药申请(sNDA),分别是芦康沙妥珠单抗(sac-TMT)单药治疗经EGFR-TKI治疗后进展或经EGFR-TKI和含铂化疗治疗后进展的局部晚期或转移性EGFR突变非小细胞肺癌(NSCLC)患者的申请。

事件:科伦药业SKB501临床试验申请获得NMPA批准。SKB501是一款由科伦博泰针对靶点生物学特点,利用OptiDCTM平台技术研发的具有自主知识产权的新型ADC药物,在临床前研究中显示出良好的疗效和安全窗,拟用于治疗晚期实体瘤。

事件:中国生物制药1类新药贝莫苏拜单抗联合盐酸安罗替尼胶囊获得NMPA批准用于既往系统性抗肿瘤失败且不适合进行根治性手术治疗或根治性放疗的非微卫星高度不稳定(非MSI-H)或非错配修复基因缺陷(非dMMR)的复发性或转移性子宫内膜癌治疗。这是贝莫苏拜单抗在中国获批的第2项适应症,是盐酸安罗替尼胶囊在中国获批的第7项适应症。

事件:翰森制药甲磺酸阿美替尼片第5项上市许可申请(NDA)获NMPA受理,适应症为阿美乐®联合培美曲塞和铂类化疗药物适用于具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗。

事件:康哲药业自主研发的创新药CMS-D005注射液获得NMPA批准临床,在中国健康以及超重和肥胖成人受试者中开展评价CMS-D005安全性、耐受性及药代动力学和药效学特征的临床试验。

事件:远大医药全球创新RDC药物TLX250-CDx)用于诊断肾透明细胞癌(ccRCC)的国内III期临床研究完成首例患者入组给药。TLX250-CDx是一款全球创新的适用于ccRCC诊断的放射性核素偶联药物,其靶点为碳酸酐酶IX (CAIX),已于2020年7月获美国FDA突破性疗法认定,海外III期临床研究结果表明,其有望为临床提供一种准确性高且无创的ccRCC诊断方案,并有潜力成为全新的ccRCC临床诊断标准。

事件:丽珠集团宣布以自有资金或自筹资金回购6-10亿元A股股份用于注销。

事件:华东医药获得FDA批准HDM1005注射液(GLP-1/GIP双靶长效激动剂)在美国开展1期临床试验,用于阻塞性睡眠呼吸暂停(OSA)合并肥胖或超重患者的治疗。

事件:石药集团3.3类治疗用生物制品乌司奴单抗注射液上市申请获得NMPA受理,用于成人和儿童斑块状银屑病。

当周(11.25-11.29)涨跌幅排名前5为葫芦娃、金花股份、精华制药、盘龙药业、康惠制药。后5为启迪药业、*ST吉药、千金药业、粤万年青、片仔癀。

事件:同仁堂发布关于部分高级管理人员调整的公告。第十届董事会第四次会议审议通过,公司聘任张春友先生担任公司常务副总经理,聘任董凌云先生担任公司副总经理。张春友曾任北京同仁堂股份有限公司经营分公司区域主管、产品一部副部长、销售部副部长、销售部常务副部长、经理助理、副经理、经理,北京同仁堂股份有限公司副总经理。现任本公司常务副总经理。董凌云曾任北京同仁堂科技发展股份有限公司亦庄分厂厂长、总经理助理、副总经理。现任本公司副总经理。

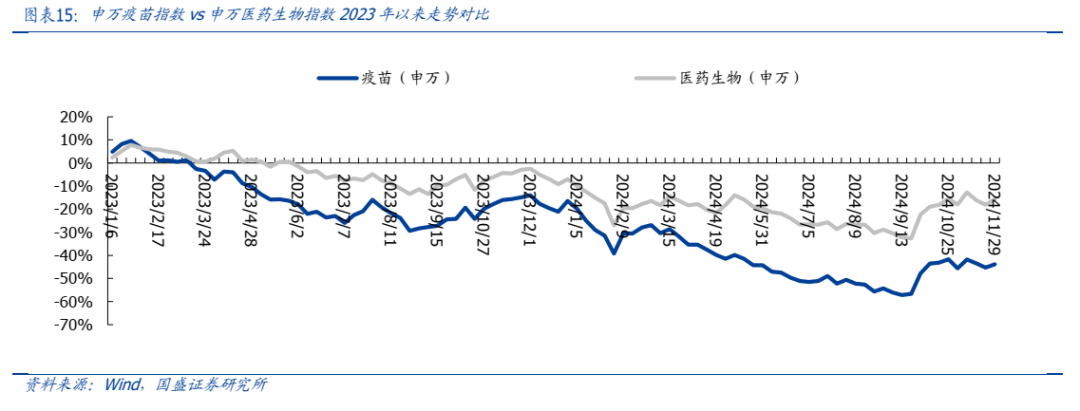

当周(11.25-11.29),申万疫苗指数(2.66%)跑输申万医药生物指数(2.95%)0.29个百分点。2023年初至今,申万疫苗指数(-43.81%)跑输申万医药生物指数(-15.68%)28.13个百分点。

当周板块涨跌幅前3位分别是欧林生物(16.63%)、金迪克(11.27%)、康希诺(7.07%);涨跌幅后3位分别是万泰生物(-0.31%)、华兰生物(1.08%)、华兰疫苗(1.94%)。

(2)疫苗周度复盘之热点事件

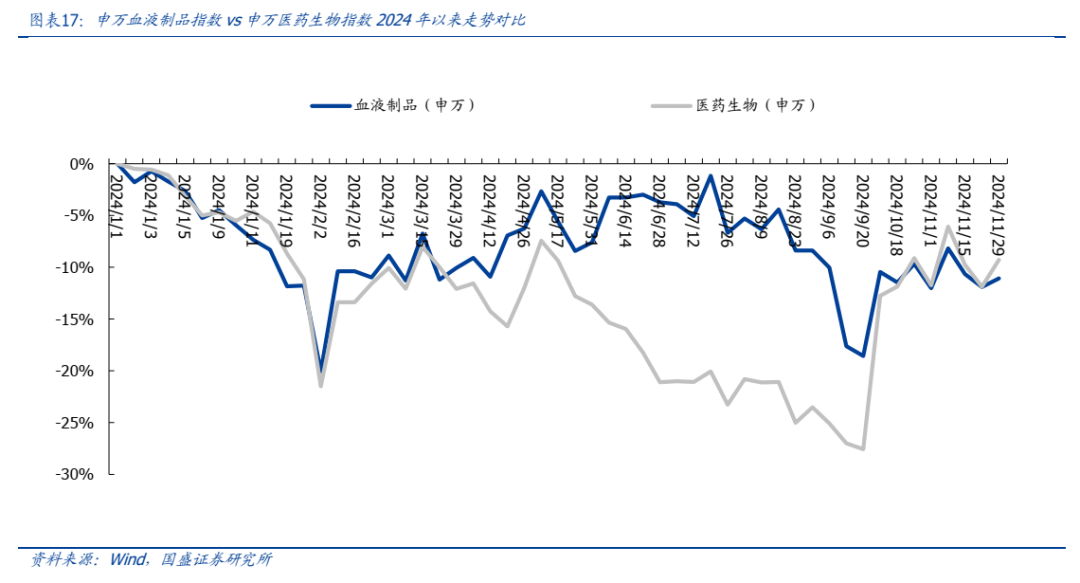

当周(11.25-11.29),申万血液制品指数(0.94%)跑输申万医药生物指数(2.95%)

2.01个百分点。年初至今,申万血液制品指数(-11.08%)跑输申万医药生物指数(-9.29%)1.79个百分点。

当周板块涨跌幅前3位分别是卫光生物(6.88%)、天坛生物(1.08%)、上海莱士

(0.94%)。

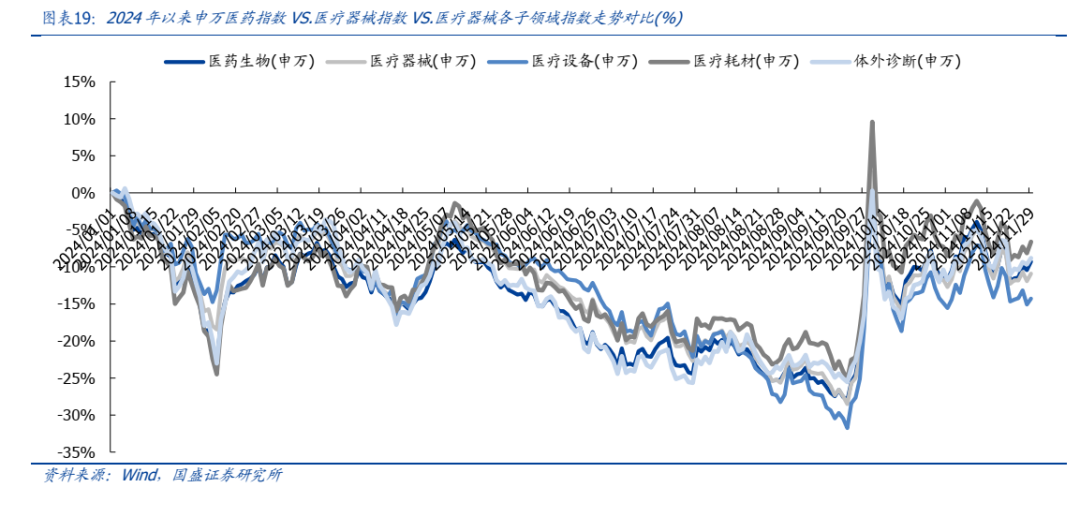

当周(11.25-11.29)申万医药指数上涨2.95%,医疗器械指数上涨1.57%,跑输医药指数1.38个百分点。分细分领域看:医疗设备指数上涨0.43%,医疗耗材指数上涨2.69%,体外诊断指数上涨2.49%。

2024年初至今申万医药指数下跌9.29%,医疗器械指数下跌10.90%,医疗设备指数下跌14.28%,医疗耗材指数下跌6.60%,体外诊断指数下跌8.82%。医疗设备指数跑输医药指数5.00%,耗材指数跑赢医药指数2.68%,体外诊断指数跑赢医药指数0.47%。

Ø 医疗设备更新落地情况、相关标的受益程度。

Ø 找寻“出海增量逻辑”相关标的有哪些?

Ø 骨科脊柱集采相关企业是否已迎来经营拐点?

Ø 骨科创伤集采续约涨价后,对企业报表端影响?

Ø 骨科关节续约集采执行后对国产化率提升情况?

Ø 电生理手术景气度持续性?

微电生理、惠泰医疗、爱博医疗、迈普医学、维力医疗、英科医疗等。

ØDrgs推行对检测量的影响;

Ø反腐对仪器装机及医院试剂消耗的影响;

热景生物、新产业、万孚生物、安必平、圣湘生物、英诺特、九安医疗等。

短期关注:设备更新后续推进节奏;“出海增量逻辑”相关标的;各地招投标的恢复节奏。我们认为反腐影响偏短期,积压的采购需求后续有望释放。关注:1)新品放量有望拉动业绩增长的企业;2)超跌股价处于底部且有望迎来拐点的企业;3)业绩增长稳健、确定性高兼具估值性价比的核心资产。

长期逻辑:国产替代 国际化。行业角度关注集采政策变化,个股角度关注产品品类(市场空间) 销售入院等。

3)低值耗材:

长期逻辑:品类拓展 渠道扩张 绑定大客户(特别是海外)。

4)体外诊断:

短期关注:1)DRGs的推行对检测量的影响;2)2024年7月29日,安徽医保局召开传染病、性激素六项等发光试剂全国联盟集中采购企业座谈会,关注后续安徽IVD省际联盟集采执行情况;3)关注安徽牵头开展的肿瘤标志物等试剂的集中带量采购进程;4)医疗反腐对仪器装机的影响;5)账上现金及等价物较多,投资安全边际高的个股。

长期逻辑:国产替代 国际化,行业角度关注集采政策演变,个股角度关注装机、单产提升、海外收入占比等方面。

3.3配套领域

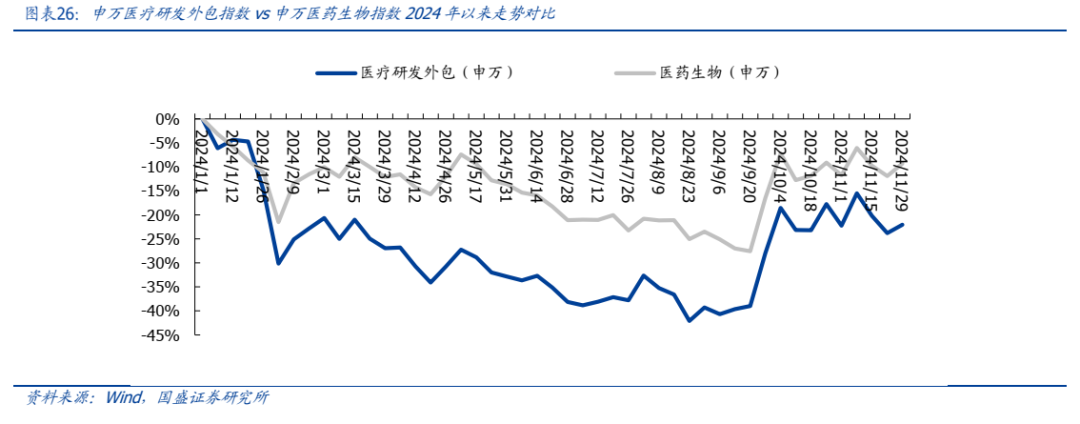

当周(11.25-11.29),申万医疗研发外包指数( 2.25%)跑输申万医药生物指数( 2.95%)0.69个百分点,2024年初至今申万医疗研发外包指数(-22.05%)跑输申万医药生物指数(-9.29%)12.77个百分点。

当周CXO子领域涨跌幅排在前五的个股分别是方达控股、维亚生物、普蕊斯、金斯瑞生物科技、泰格医药;后五的个股分别是九洲药业、凯莱英、和元生物、药明康德、博腾股份。

近期观点:

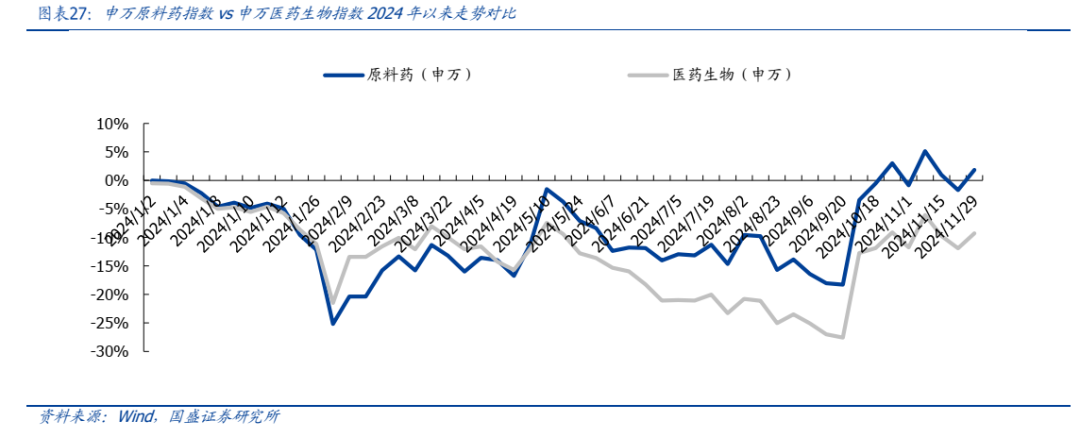

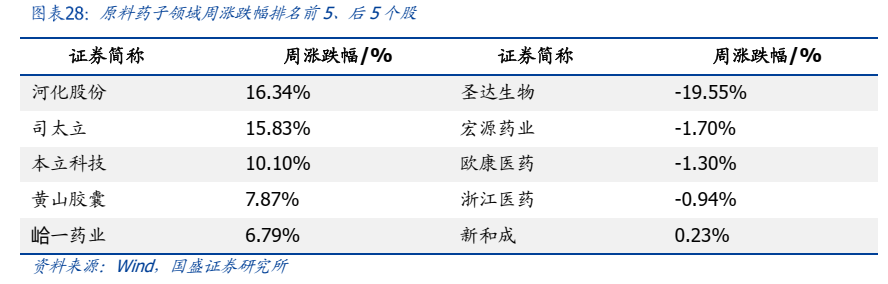

当周(11.25-11.29),申万原料药指数(3.58%)跑赢申万医药生物指数(2.95%)0.63个百分点。年初至今,申万原料药指数(1.84%)跑赢申万医药生物指数(-9.29%)11.12个百分点。原料药子领域跟随医药表现良好。

当周原料药子领域涨跌幅前五的个股分别是河化股份(16.34%)、司太立(15.83%)、本立科技(10.10%)、黄山胶囊(7.87%)、峆一药业(6.79%);涨跌幅后五的个股分别是圣达生物(-19.55%)、宏源药业(-1.70%)、欧康医药(-1.30%)、浙江医药(-0.94%)、新和成(0.23%)。

以益丰药房、大参林、老百姓、一心堂、健之佳、漱玉平民、华人健康7家药店为样本池,药店板块当周(11.25-11.29)周涨幅2.44%,跑输申万医药指数0.51%。

当周(11.25-11.29)涨跌幅排名靠前的为老百姓,涨跌幅最末的为华人健康。

以沪深及港股20家医药商业公司(流通)为样本池,医药商业板块当周(11.25-11.29)涨跌幅3.38%,跑赢申万医药指数0.43%。

当周(11.25-11.29)涨跌幅排名前5为药易购、塞力医疗、人民同泰、浙江震元、英特集团。后5为国药股份、南京医药、上海医药、中国医药、国药一致。

(1)医疗服务周度复盘之指数复盘

以沪深及港股19家医疗服务公司(医院)为样本池,医疗服务板块当周(11.25-11.29)的涨幅3.83%,跑赢申万医药指数0.88%。

当周(11.25-11.29)板块内19家公司涨跌幅排名前5名为普瑞眼科、国际医学、何氏眼科、光正眼科、三博脑科;排名后5名为三星医疗、海吉亚医疗、固生堂、美年健康、锦欣生殖。

生命科学产业链上游暂无wind指数,该板块包括公司我们可分为三大类:耗材服务类、制药装备类、科研仪器类,自2022年以来,投融资数据承压叠加其它宏观因素等,企业经营存在一定挑战,随着业绩增速趋缓相关企业估值逐步有所消化,随着大部分企业经营趋势向好,关注后续上游企业业绩企稳回升趋势。

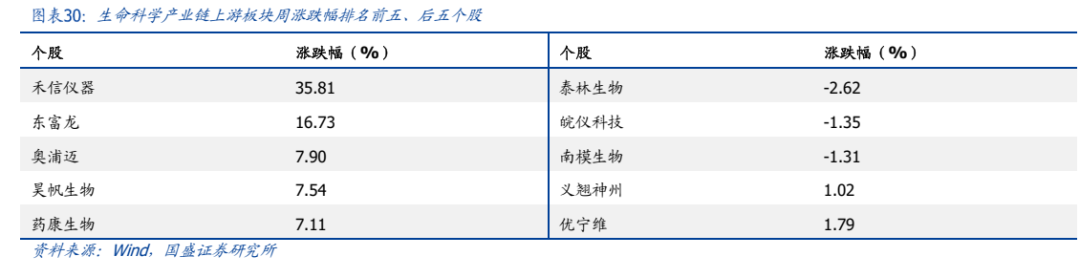

当周(11.25-11.29)申万医药指数上涨2.95%,生命科学产业链上游公司股价多数上涨,涨幅算数平均值为5.58%,涨幅中位数为4.13%。

2024年初至今申万医药指数下跌9.29%,生命科学产业链上游大部分公司“估值 业绩”承压,跌幅算数平均值为18.22%,跌幅中位数为23.61%,生命科学产业链上游板块跑输申万医药指数。

(2)生命科学产业链上游周度复盘之个股涨跌幅

1)生命科学产业链上游关注的行业问题:

Ø 国内投融资数据何时迎来较大回暖,带动早期研发项目量增?

Ø 高校研发费用划拨是否有收紧趋势?

Ø 对于随研发管线推进产品需求用量迎来较大增加的企业,在手管线推进重要节点跟进;三期及商业化变更进展等;

Ø 下游需求压制情况下,行业价格竞争是否加剧,毛利率变化趋势如何?

Ø 上游各细分领域市场空间相对有限,国际化打开长期成长空间,海外客户突破及收入占比关注度高。

2)生命科学产业链上游关注个股:

(4)子领域重点事件/重点政策/重点公告/重要数据

本周上游公司无重要公告。

a.高校科研端:需求逐步恢复但强度有限。此外需关注财政压力下科研经费投入是否受影响(2023年国家统计局R&D经费支出达3.33万亿,同比增速8.1%,维持了较高增长。继续关注2024年R&D投入变化)。

b.工业研发端:客户以早期biotech企业为主,国内投融资数据承压导致企业优化管线,研发投入谨慎,新增管线及项目推进不太乐观。后续景气度还需投融资激发活力。海外早期药物研发推进较稳定。海外占比高的标的可适当关注。

短期关注:新签订单景气度。代表性企业“合同负债”、“盈利能力”均表现一般,短期“周期股”属性比较难消除,需新增订单持续超预期支撑业绩和股价表现。因为下游药企“降本增效”、“固定资产投资谨慎”等因素,预计新签订单压力较大,产品结构变化等因素可能影响毛利率表现。

3)科研仪器:

短期关注:新签订单景气度。这是未来几年需重视的板块之一,国产替代率低提供业绩弹性空间,卡脖子属性提供估值溢价,少有的景气逻辑细分领域。目前订单受到一定扰动,后续看政策催化及国产替代进程,追踪订单,跟拐点。重点关注聚光科技。

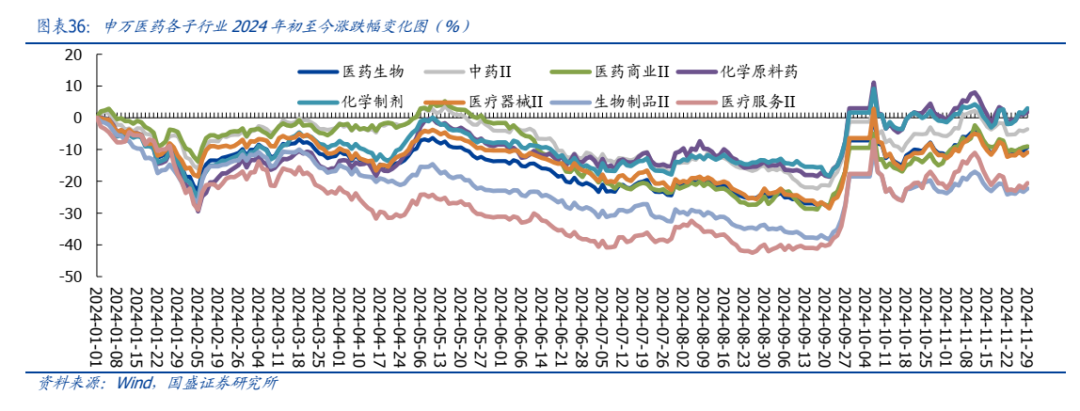

当周(11.25-11.29)申万医药指数环比 2.95%,跑赢创业板指数,跑赢沪深300指数。当周申万医药指数周环比 2.95%,沪深300指数周环比 1.32%,创业板指数周环比 2.23%,医药跑赢沪深300指数1.63个百分点,跑赢创业板指数0.72个百分点。2024年初至今申万医药下跌9.29%,沪深300上涨14.15%,创业板指数上涨17.59%,医药跑输沪深300指数,跑输创业板指数。

在所有行业中,当周(11.25-11.29)医药涨跌幅排在第12位。2024年初至今,医药涨跌幅排在第27位。

子行业方面,当周(11.25-11.29)表现最好的为化学制剂,环比 5.14%;表现最差的为医疗器械II,环比 1.57%。

化学制剂年度涨跌幅行业内领先。2024年初至今表现最好的子行业为化学制剂,上涨3.00%;表现最差的为生物制品II,下跌22.31%。其他子行业中,中药II下跌3.55%,医药商业II下跌8.99%,化学原料药上涨1.84%,医疗器械II下跌10.90%,医疗服务II下跌20.57%。

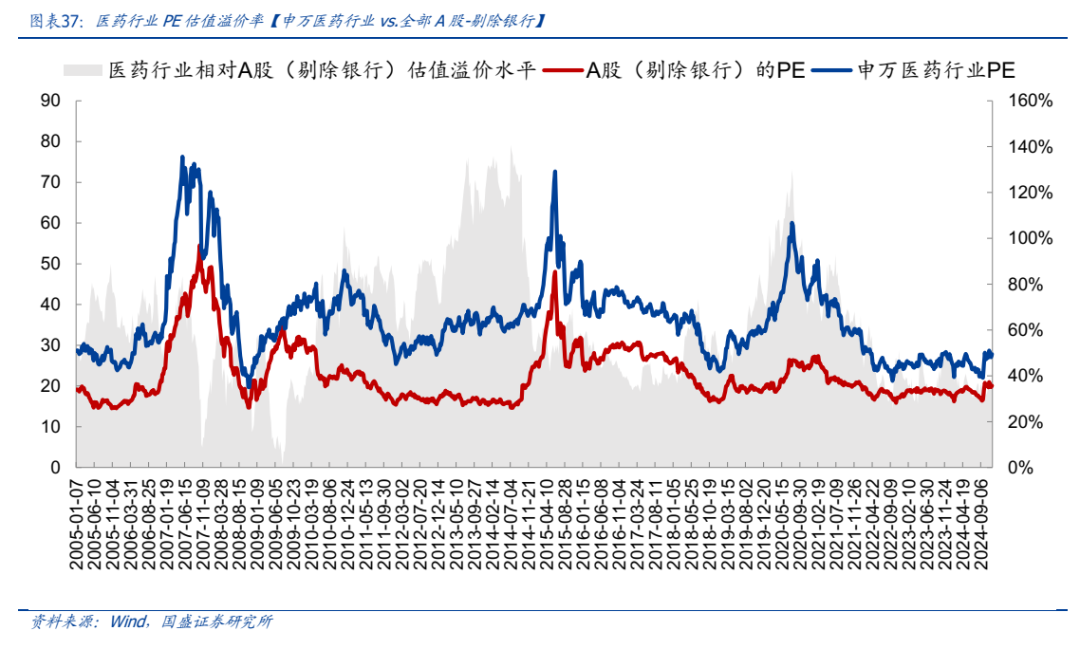

估值水平上升,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为27.83,较上一周上升0.78个单位,比2005年以来均值(36.32)低8.50个单位,当周医药行业整体估值上升。

行业估值溢价率上升,处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为38.48%,较上一周上升1.45个百分点。溢价率较2005年以来均值(62.70%)低24.22个百分点,处于相对低位。

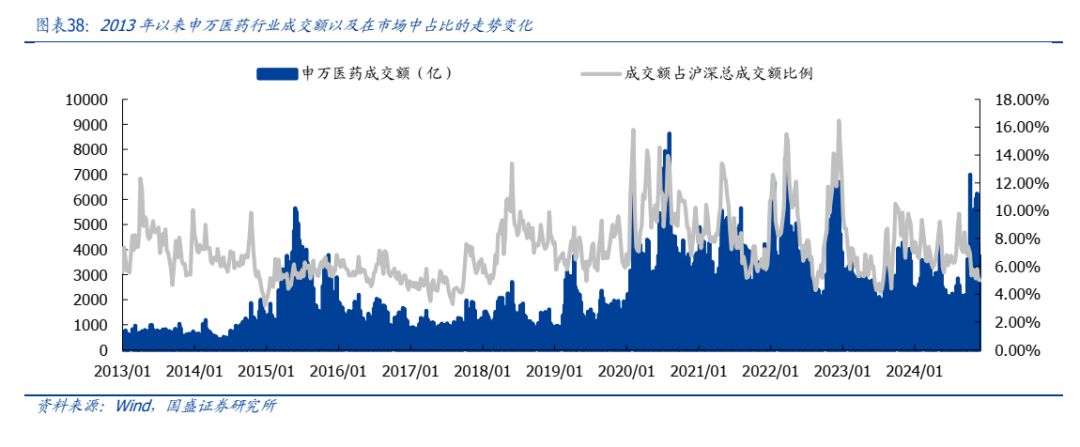

当周(11.25-11.29)医药行业热度较上一周回落。医药成交总额3725.53亿元,沪深总成交额为74527.14亿元,医药成交额占比沪深总成交额比例为5.00%(2013年以来成交额均值为7.23%)。

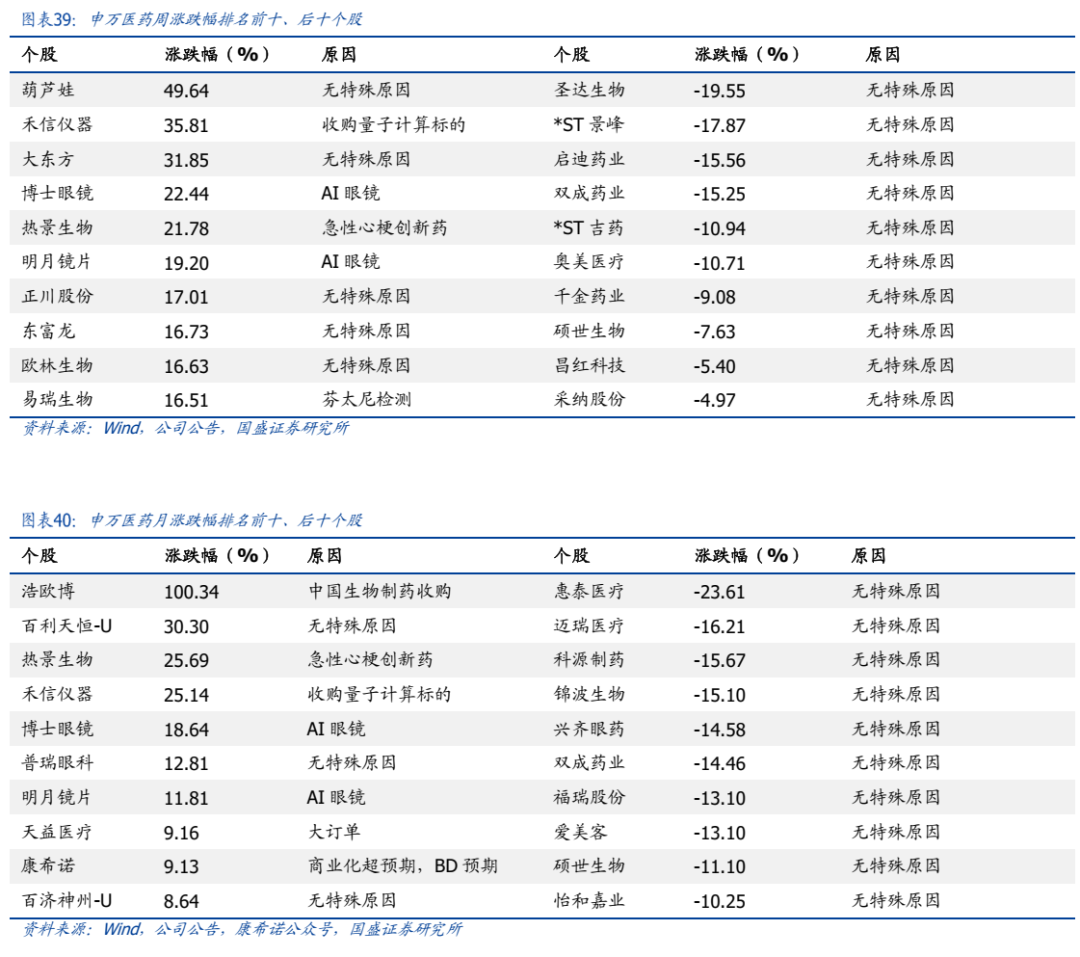

当周(11.25-11.29)涨跌幅排名前5为葫芦娃、禾信仪器、大东方、博士眼镜、热景生物。后5为圣达生物、*ST景峰、启迪药业、双成药业、*ST吉药。

滚动月涨跌幅排名前5为浩欧博、百利天恒-U、热景生物、禾信仪器、博士眼镜。后5为惠泰医疗、迈瑞医疗、科源制药、锦波生物、兴齐眼药。

1)医药负向政策超预期:近年来,医药领域陆续出台,如仿制药带量采购、高值耗材带量采购、创新药医保谈判等系列政策,与之相关的品种或企业实际经营情况或受到影响,如果后续还有降价等政策出台,相关企业经营可能会遇到阶段性压力。

2)行业增速不及预期:部分板块及产品竞争格局恶化,以及负向政策的扰动,导致增速不及预期。

3)行业竞争加剧风险:随着同类型产品不断上市或新一代产品上市,医药行业竞争可能加剧,产品市场份额存在不及预期或下滑风险,影响相关企业营收和利润

VIP复盘网

VIP复盘网