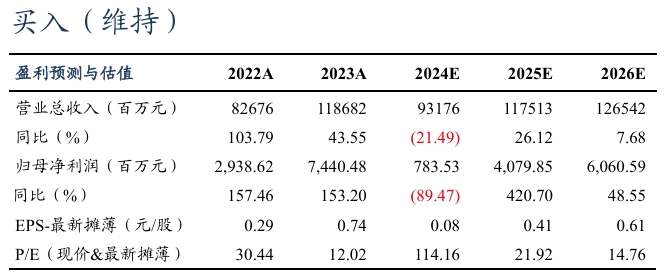

光伏主产业链竞争持续,组件一体化各环节盈利承压。晶科能源成立于2006 年,并在22年上市,目前已经发展为全球领先的一体化组件龙头企业, 近10年组件出货保持行业前五,24H1位列组件出货龙一。2023年公司进军储能市场,4GWh 储能系统产线成功投产,发布覆盖源网侧、工商业和户用侧的全面储能解决方案,位列BNEF 2024年储能Tier 1供应 商,形成光伏 储能”业务模式。公司2024Q1-3营收717.7亿元,同比-15.7%,归母净利润12.1亿元,同比-80.9%,毛利率9.7%,同比-6.1pct, 归母净利率1.7%,同比-5.8pct;其中2024Q3营收245.2亿元,同环比-22.1%/ 1.5%,归母净利润0.1亿元,同环比-99.4%/-38.9%,毛利率 11.8%,同环比-5pct/ 4.2pct,业绩符合预期。

出货稳居龙一,2024Q3美国交付大增。公司2024Q1-3组件销售约67 68GW,其中2024Q3出货约23.8GW,同增12%,N型组件出货占比约 85%。我们测算公司2024Q3组件单价约1元/W(不含税),对应单瓦盈利约0.2-0.3毛(冲回公允价值变动),盈利优于行业,原因:2024Q3 公司美国出货约为4GW,出货占比提升至15-18%,致使公司毛利率明显改善至11.82%,环比提升4.21pct。我们将2024年公司出货预期下调,我们预计公司2024全年出货90-100GW,其中美国出货占比5-10%;出货稳居龙一。

动态保持技术优势,海外募资增强竞争力。到2024年底公司将形成硅 片/电池/组件产能120/95/130GW,通过LECO等技术优化,公司组件当前平均效率26.1%、黄金线效率26.3%,预计2024年底可达26.5%,未来三年将以年均0.5%的速度提效至28%;2024年10月公司公告计划 发行境外GDR不超过人民币45亿元(或等值外币),用于美国1GW 高效组件、山西二期14GW一体化生产基地建设项目及补流或还款12.6 亿;可强化海外产能布局,优化资本结构,增强公司核心竞争力。

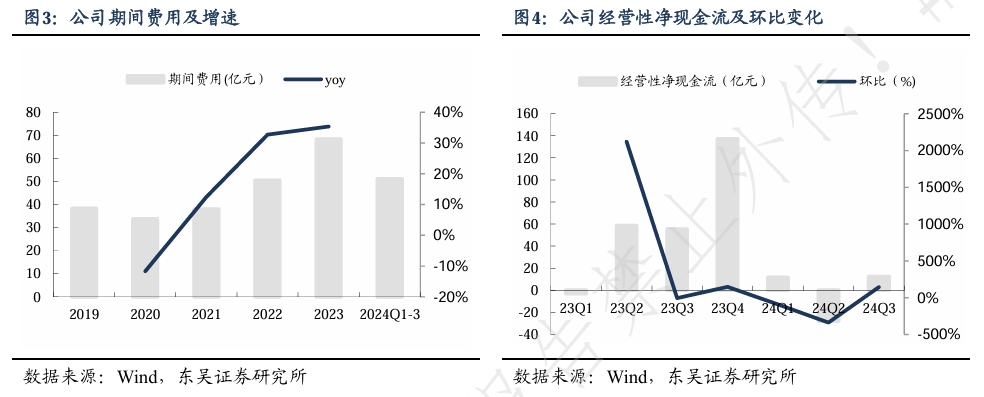

经营性现金流明显改善,审慎原则计提影响部分利润。公司2024Q1-3期间费用51.1亿元,同比 18.5%,期间费用率7.1%,同比 2pct,其中 2024Q3期间费用21.9亿元,期间费用率8.9%,同环比 2pct/ 4.5pct;2024Q1-3经营性净现金流-3.6亿元,其中2024Q3经营性净现金流12.5亿元,同环比-77.3%/-144.9%;2024Q3公司其他收益4.32亿元,主要为政府补贴,公允价值变动-5.75亿元,主要为24Q1新疆股权出售时的业 绩承诺谨慎计提的减值。

盈利预测与投资评级:考虑公司24年出货预期下调,我们下调公司盈利预测,我们预计2024-2026年归母净利润为7.84/40.80/60.61亿元(前 值为 12.9/31.2/39.6亿元),同比-89%/ 421%/ 49%,考虑后续需求恢复组件盈利有望继续修复,同时美国市场持续拓展提高盈利能力,维持 “买入”评级。

风险提示:政策不及预期,竞争加剧等。

正文

1. 光伏主产业链竞争持续,组件一体化各环节盈利承压。

1.1 公司发展历程

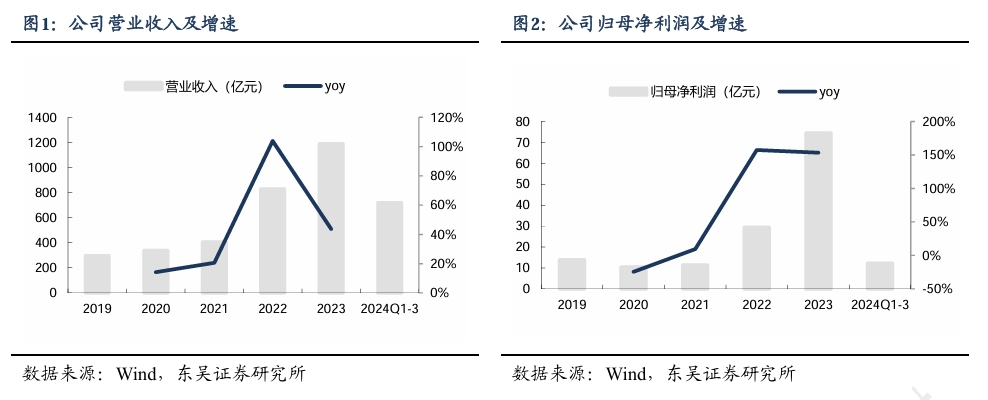

晶科能源成立于2006 年,成立之初以硅片环节切入光伏行业,目前已经发展为全 球领先的一体化组件龙头企业。过去 16 年发展历程中,公司无论是业务发展、市场开 拓、技术布局均准确把握市场机遇,以前瞻性战略眼光和强大执行力于行业变革中乘势 而起,不断塑造自身竞争优势,近10年组件出货保持行业前五。

2020-至今,发力N型TOPCon,A股上市再起航。公司积极布局下一代电池技术, 2020 年底实现TOPCon电池规模化量产。2021年11月,公司正式发布N型TOPCon组 件Tiger Neo。2022 年1月,晶科能源股份有限公司正式于A股上市,2022年上半年公 司组件出货重回行业第一。2022年底,公司TOPCon电池产能达到35GW,行业领先。截至 2023 年年底拥有行业最大超过 12GW 硅片、电池及组件海外一体化产能。截至 2024 年第二季度,公司组件出货量累计约 260GW。综合 Infolink Consulting 等多家第 三方机构统计的数据,公司 2024 年上半年组件出货量继续位列行业第一。

1.2 公司主营业务介绍

公司作为一家全球知名、极具创新力的太阳能科技企业,秉承“改变能源结构,承 担未来责任”的使命,战略性布局光伏产业链核心环节,聚焦光伏产品一体化研发制造 和清洁能源整体解决方案提供,销量领跑全球主流光伏市场。公司产品服务于全球近 200 个国家和地区的 4,000余家客户。

随着发电规模不断扩大,以储能弥补电力系统灵活性调节能力缺口的重要性愈发凸 显。随着光伏系统成本不断降低,“光伏 储能”模式具有广阔的发展前景。2023年公司发布覆盖源网侧、工商业和户用侧的全面储能解决方案,产品方案在技术和性能上不 断创新,并与全球多家电力开发商、分销商、终端客户签订订单。2023年,公司4GWh 储能系统产线成功投产,后续电池及系统产能有序推进建设。在 2024 年最新发布的BNEF 储能供应商分级名录中,晶科能源储能位列一级供应商。此外,公司积极投入产品创新,在光伏建筑一体化(BIPV)领域不断开拓,为医疗、教育、食品等各行业客户 提供多种定制化方案。

1.3 立足光伏垂直一体化,业绩基本符合预期

公司2024Q1-3营收717.7亿元,同比-15.7%,归母净利润12.1亿元,同比-80.9%, 毛利率9.7%,同比-6.1pct,归母净利率1.7%,同比-5.8pct;其中2024Q3营收245.2亿 元,同环比-22.1%/ 1.5%,归母净利润0.1亿元,同环比-99.4%/-38.9%,毛利率11.8%, 同环比-5pct/ 4.2pct,业绩符合预期。

2. 出货稳居龙一,2024Q3美国交付大增。

公司2024Q1-3组件销售约67-68GW,其中2024Q3出货约23.8GW,同增12%,N 型组件出货占比约85%。我们测算公司2024Q3组件单价约1元/W(不含税),对应单瓦盈利约0.2-0.3毛(冲回公允价值变动),盈利优于行业,原因:2024Q3公司美国出货约为4GW,出货占比提升至15-18%,致使公司毛利率明显改善至11.82%,环比提升4.21pct。我们将 2024 年公司出货预期下调,我们预计公司2024全年出货90-100GW, 其中美国出货占比5-10%;出货稳居龙一。

3. 动态保持技术优势,海外募资增强竞争力。

到2024年底公司将形成硅片/电池/组件产能120/95/130GW,通过LECO等技术优 化,公司组件当前平均效率26.1%、黄金线效率26.3%,预计2024年底可达26.5%,未来三年将以年均0.5%的速度提效至28%。2024年10月,公司公告计划发行境外GDR 不超过人民币45亿元(或等值外币),用于美国1GW高效组件、山西二期14GW一体 化生产基地建设项目及补流或还款12.6亿;可强化海外产能布局,优化资本结构,增强公司核心竞争力。

4. 动态保持技术优势,效率持续提升。

公司2023年底量产效率达25.8%,通过LECO等技术优化,2024年6月平均效率 达26.1%、黄金线效率达26.3%,预计2024年底可达26.5%,未来三年可年均提效0.5pct 至27%;山西二期已导入0BB量产、技术持续领跑行业。同时2024H1公司基于N型TOPCon 的钙钛矿叠层电池研发取得重大突破,转化效率达到33.24%,叠层电池未来可期。

5. 经营性现金流明显改善,审慎原则计提影响部分利润。

公司2024Q1-3 期间费用51.1 亿元,同比 18.5%,期间费用率7.1%,同比 2pct, 其中2024Q3期间费用21.9亿元,期间费用率8.9%,同环比 2pct/ 4.5pct;2024Q1-3经 营性净现金流-3.6亿元,其中2024Q3经营性净现金流12.5亿元,同环比-77.3%/-144.9%;2024Q3 公司其他收益 4.32 亿元,主要为政府补贴,公允价值变动-5.75 亿元,主要为 24Q1 新疆股权出售时的业绩承诺谨慎计提的减值。

6. 盈利预测与投资评级

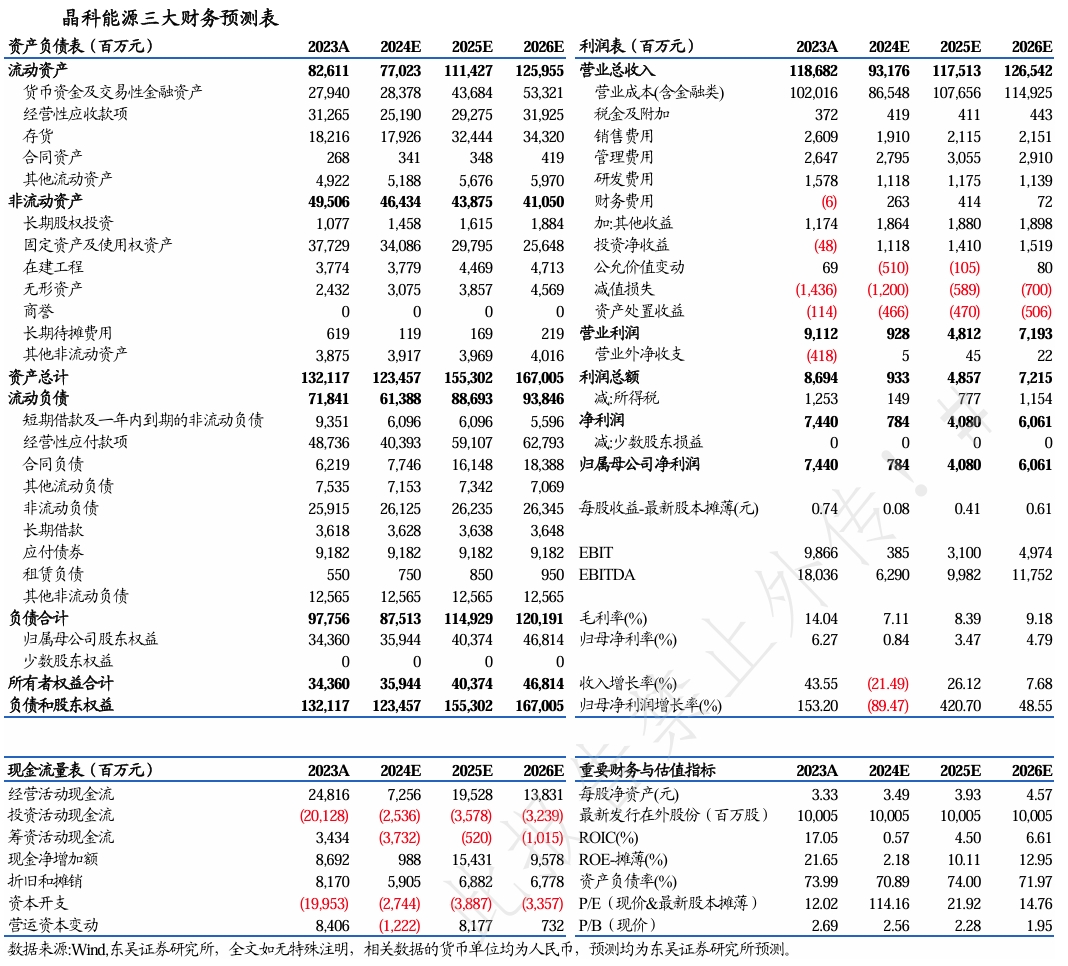

考虑公司24年出货预期下调,我们下调公司盈利预测,我们预计2024-2026 年归 母净利润为7.84/40.80/61.61亿元(前值为12.9/31.2/39.6亿元),同比-89%/ 421%/ 49%, 考虑后续需求恢复组件盈利有望继续修复,同时美国市场持续拓展提高盈利能力,维持 “买入”评级。

7. 风险提示

(1)竞争加剧。若行业竞争加剧,将影响业内公司的盈利能力。

(2)政策不及预期。未来政策走向对行业盈利空间和公司业绩有较大影响。

VIP复盘网

VIP复盘网