摘要

煤电铝运一体化,关注PB破净修复与分红潜力,给予“买入”评级

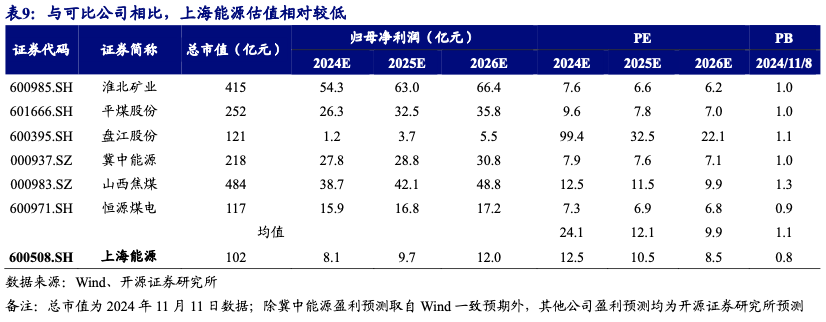

上海能源作为五大上市煤炭央企之一,近年来分红比例稳步提升,并积极开展中报分红。公司以煤炭开采为主业,同时打通煤电铝运一体化布局,其中煤炭和电力业务皆具成长性。我们预计上海能源2024-2026年实现归母净利润8.1/9.7/12亿元,同比-16.3%/ 19.6%/ 23.2%,折合EPS分别为1.12/1.34/1.65元/股,当前股价对应PE分别为12.5/10.5/8.5倍。与可比公司相比,淮北矿业、平煤股份、盘江股份、冀中能源、山西焦煤、恒源煤电6家公司2024E-2026E平均PE为24.1/12.1/9.9倍,而上海能源为12.5/10.5/8.5倍;且公司PB估值长期处于破净状态(PB为0.79)并低于煤炭板块整体水平(PB为1.39),以PB-ROE衡量,公司PB亦存在明显折价,公司后续或进一步出台相应市值管理方案,估值修复未来可期。首次覆盖,给予“买入”评级。

中报分红加大回馈投资者,“中特估”高分红潜力股

今年以来,鼓励高分红政策频出,推动央企市值管理,2024年8月公司发布年度中期利润分配方案公告,本次公司现金分红比例为30.65%,假设2024年中报分红作为全年的额外分红计算,并假设2024年底分红与2023年底分红比例相同,则2024年实际分红比例有望提升至46.8%。近年来,公司资产负债率稳中有降,货币资金、未分配利润储备高于行业平均水平,2023年公司资本支出规模为11.3亿元,而2023年公司货币资金为31.6亿元,足够覆盖公司资本支出,公司分红水平仍有提升空间。

煤炭业务:煤矿成长性可期,吨煤盈利具备可比优势

公司目前4座在产矿井核定产能909万吨/年,同时拥有1座年设计生产能力为240万吨/年的在建矿井(预计2025年底建成投产),建成后公司核定产能将达到1149万吨/年(提升26.4%),权益产能将达到1013万吨(提升23.4%)。近年来公司商品煤洗出率基本维持在80%以上水平,其中洗精煤洗出率在50%左右,2023年公司洗精煤产量占商品煤产量比重达64.4%。2023年公司吨煤售价为1167.1元/吨,高于可比公司水平,同时公司严格成本控制,2023年公司吨煤毛利为406.9元/吨,吨煤毛利在可比公司中具备可比优势,展现出较强的盈利能力。

其他业务:煤电铝运一体化经营,产业协同效应明显

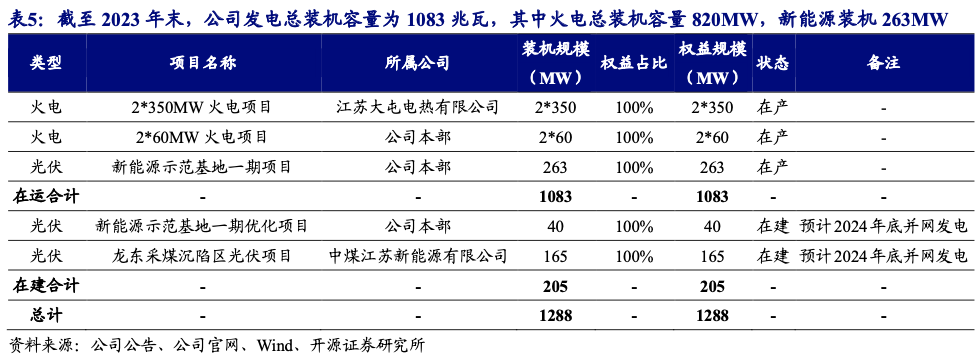

公司拥有“发供电、售配电、供暖供热、电力运维”全产业链,发电总装机容量为1083兆瓦,其中火电总装机容量820MW,新能源装机263MW,同时在建新能源光伏项目205MW,在建项目预计2024年底并网发电,届时公司发电装机容量将达到1288MW,近年来公司发电量稳步提升,叠加燃料煤成本下降,板块盈利持续改善。同时公司铝加工年生产能力为10万吨,拥有自营铁路181.9公里,年运输能力为1300万吨,此外公司所属拓特机械制造厂从事煤矿机械设备制造和修理,年设备制修能力1.8万吨,产业协同效应明显。

风险提示:煤价超预期下跌;国内安监形势趋严;在建项目不及预期等。

1

低估值煤炭央企,“煤电铝运”一体化经营

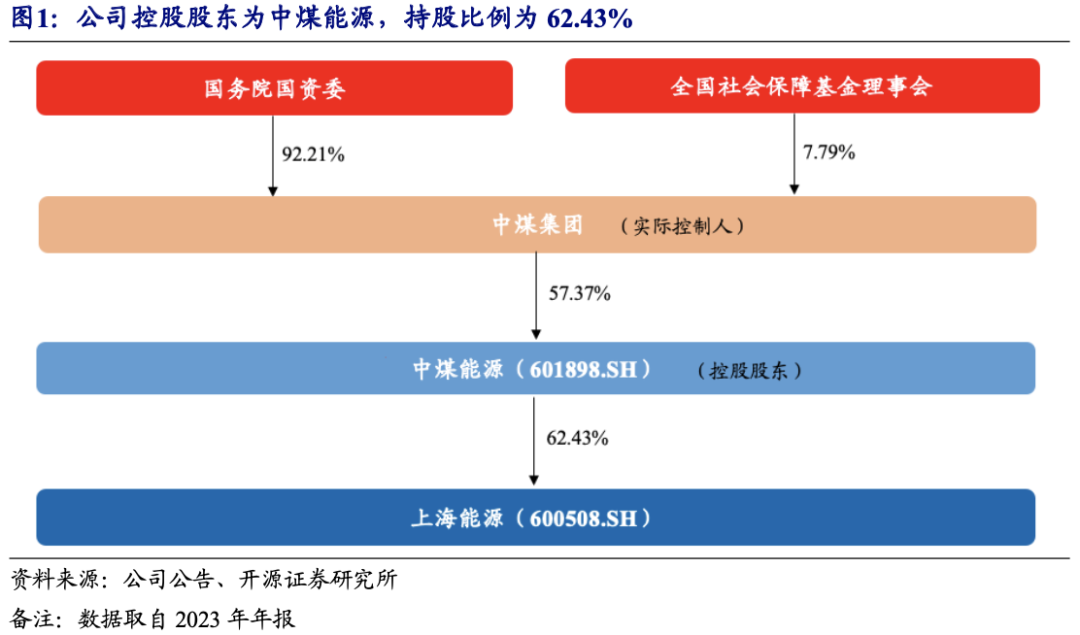

央企旗下上市平台,实际控制人为中煤集团。上海大屯能源股份有限公司(简称:上海能源)由大屯煤电集团(中煤集团控股子公司)作为主发起人,联合中国煤炭进出口公司(中煤集团全资子公司)等四家单位发起设立,2001年于上交所发行上市。2006年中煤集团独家发起设立中煤能源股份有限公司(简称:中煤能源),并将大屯煤电集团和中国煤炭进出口公司持有的上海能源合计62.43%的股权投入到中煤能源中,中煤能源成为上海能源的控股股东,中煤集团仍为上海能源实际控制人。截至2023年末,公司控股股东为中煤能源,持股比例为62.43%,实际控制人为中煤集团。

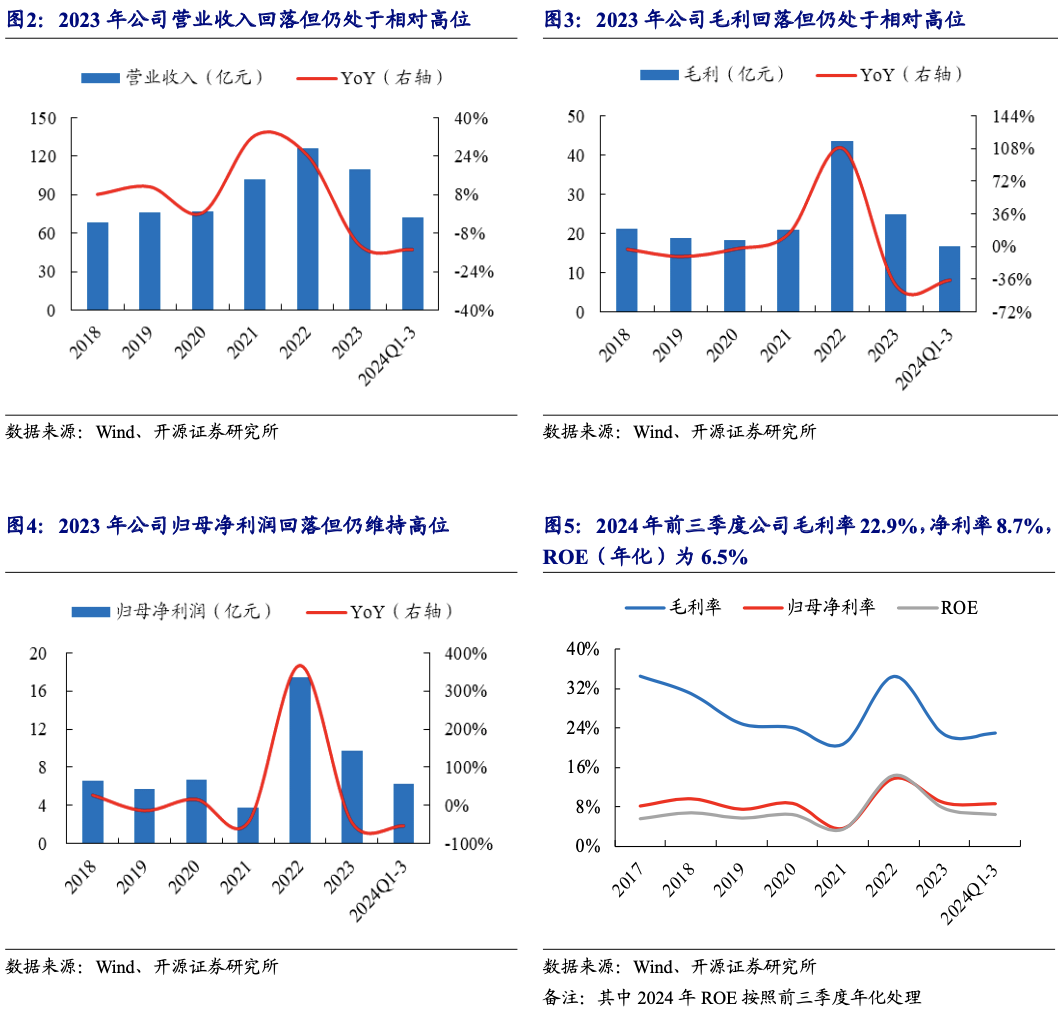

受益于煤炭价格中枢上行,2022年以来公司盈利维持高位。2021年以来受煤炭价格上涨影响,公司盈利实现大幅增长,2021年公司实现营业收入101.6亿元,同比 32.7%,但同时由于公司2021年铝加工、发电业务销售规模扩大导致公司营业成本亦同比 35.4%,2021年公司仅实现毛利21亿元,同比 14.1%,叠加公司所属孔庄煤矿计提资产减值准备影响,公司2021年实现归母净利润3.7亿元,同比-44.1%。2022年国内煤价继续上行,2022年公司实现营业收入126.3亿元,同比 24.4%,实现毛利43.6亿元,同比 107.8%,实现归母净利润17.4亿元,同比 366%。2023年国内煤价有所回落,公司实现营业收入109.8亿元,同比-13.1%,实现毛利24.8亿元,同比-43.2%,实现归母净利润9.7亿元,同比-44.3%。2024年国内煤价延续回落态势,2024年前三季度公司实现营业收入72.3亿元,同比-14.9%,实现毛利16.6亿元,同比-36.8%,实现归母净利润6.3亿元,同比-52.9%。总体来看,2022年以来公司盈利能力有所回升,2022年公司毛利率为34.5%,同比 13.9pct,净利率为13.8%,同比 10.1pct,ROE为14.3%,同比 10.8pct;2023年以来公司盈利能力虽有下降,但公司毛利率/净利率/ROE仍高于2021年水平,2024年前三季度公司毛利率为22.9%,较2021年提升2.3pct,净利率为8.7%,较2021年提升5pct,ROE(年化)为6.5%,较2021年提升2.9pct。

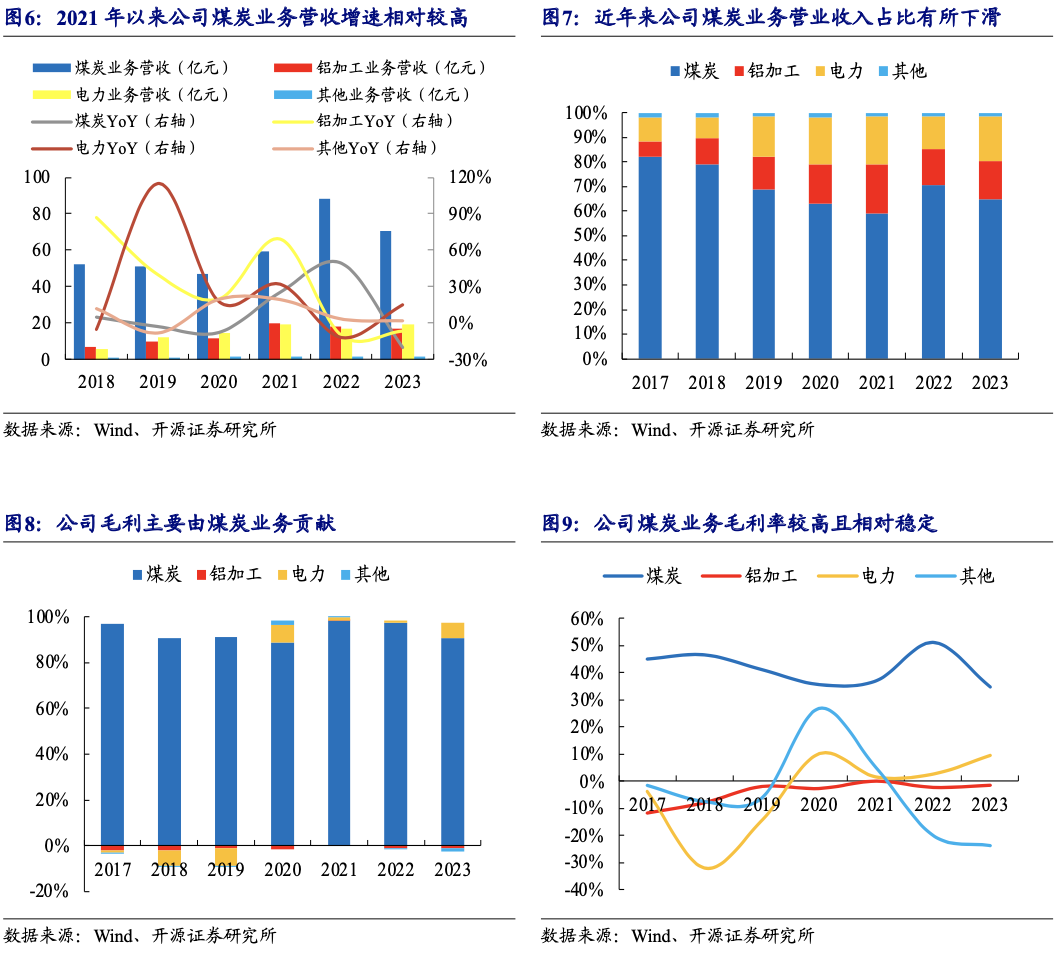

煤炭业务贡献公司主要盈利,近年来公司煤炭业务毛利率处于相对高位且较为稳定。2020年以来,受益于国内煤价上涨,公司煤炭业务营业收入快速增长,2020-2023年间煤炭业务营业收入CAGR为14.4%,高于同期铝加工/电力/其他业务12.4%/10.6%/7.8%水平。从营收占比来看,近年来公司煤炭业务营收占比整体呈下滑趋势,2023年公司煤炭营收占比为64.9%,较2017年下滑17.1pct,与之相对应的是2023年公司铝加工/电力业务营收占比达到15.5%/18%,较2017年提升9.3pct/8.1pct。但从各业务对公司盈利贡献来看,煤炭仍为公司最主要的盈利贡献来源,2023年公司煤炭业务毛利率为34.9%,明显高于铝加工/电力/其他业务-1.5%/9.5%/-23.8%水平。2023年公司煤炭业务毛利占比达95.4%,仍为公司最重要的盈利来源。

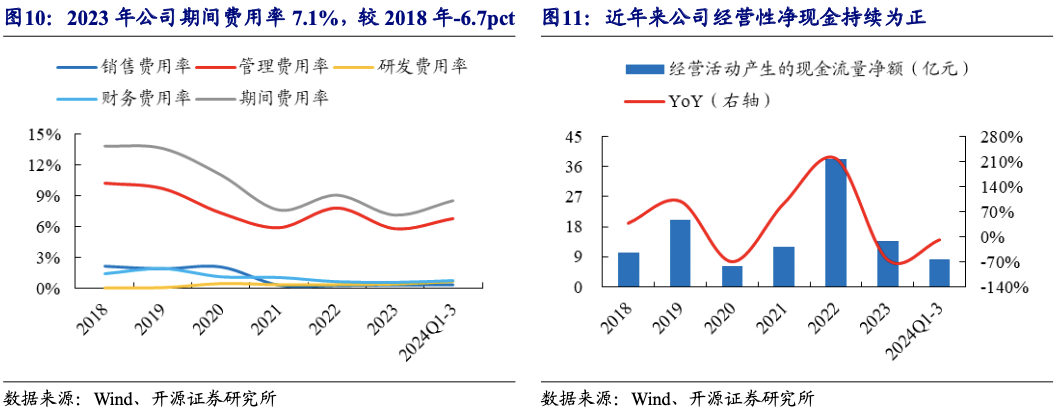

期间费用率整体呈下降趋势,经营活动产生的现金流量净额持续增长。期间费用方面,近年来公司在管理、销售和财务等方面的成本控制取得了显著成效,2018年来公司期间费用率整体呈下降趋势,2023年公司期间费用率(包含销售费用、管理费用、研发费用、财务费用)为7.1%,较2018年减少6.7pct,其中2023年公司销售费用率为0.3%,较2018年减少1.9pct,管理费用率为5.8%,较2018年减少4.4pct,研发费用率为0.4%,较2018年增加0.4pct,财务费用率为0.6%,较2018年减少0.9pct。现金流方面,2021年以来公司业务经营较为稳健,叠加2021-2023年煤价维持相对高位,公司经营性现金流持续为正,2021-2023年公司经营活动产生的现金流量净额为12.0/38.2/13.8亿元,同比 93.1%/ 217.7%/-63.8%,公司持续成长和扩张潜力稳定提升。

2

中报分红加大回馈投资者,“中特估”高分红潜力股

政策鼓励高分红,推动央企市值管理。2024年1月国资委宣布“进一步研究将市值管理纳入中央企业负责人业绩考核”,一周内国资委再次表态“在前期试点探索、积累经验的基础上,全面推开上市公司市值管理考核”、“量化评价中央企业控股上市公司市场表现”。2024年4月国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,强调“上市时要披露分红政策”,“强化上市公司现金分红监管”“制定上市公司市值管理指引”“推动上市公司提升投资价值”。2024年9月证监会发布《上市公司监管指引第10号——市值管理(征求意见稿)》,要求上市公司以提高上市公司质量为基础,提升经营效率和盈利能力,并结合实际情况依法合规运用并购重组、股权激励、现金分红、投资者关系管理、信息披露、股份回购等方式,推动上市公司投资价值提升。同时,2024年10月央行创设股票回购增持再贷款工具,鼓励上市公司回购或股东增持,持股比例增加有望提升股东分红积极性;2024年10月央行创设金融机构互换便利,为金融机构增持上市公司提供低成本资金,由于资金成本与股息率之间存在“套息”空间,金融机构亦或将更加青睐高股息标的。

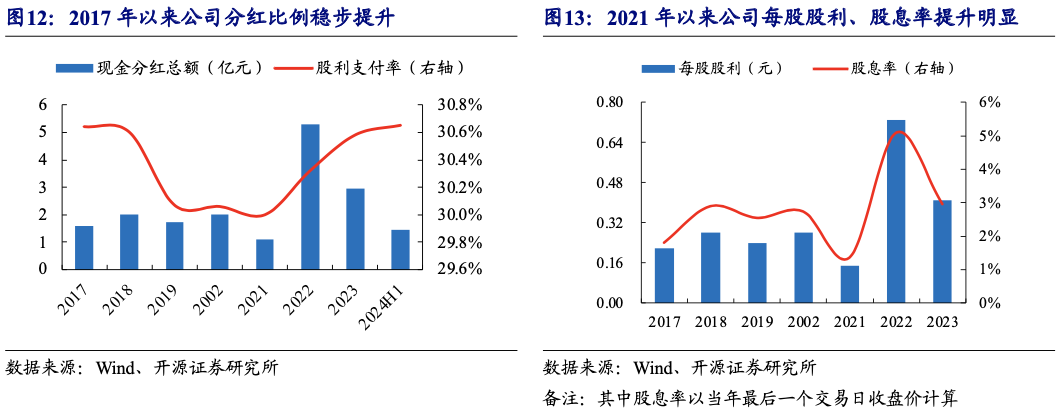

公司分红比例持续提升,2024年中报分红加大回馈投资者。近年来公司分红水平整体呈上升趋势,2023年公司现金分红2.96亿元,分红比例达30.58%,同比 0.26pct,较2019年分红比例提升0.51pct;2024年8月公司发布年度中期利润分配方案公告,公司拟向公司全体股东每10股派发现金红利2元(含税),截至2024年6月30日,公司总股本72,271.8万股,以此计算合计拟派发现金红利1.45亿元(含税),本次公司现金分红比例为30.65%,假设2024年中报分红作为全年的额外分红计算,并假设2024年底分红与2023年底分红比例相同,则2024年实际分红比例有望提升至46.8%。从股息率的角度来看,2022年公司股息率大幅提升,2022年公司每股股利为0.73元,以2022年12月31日收盘价计算,公司股息率为5.1%;2023年每股股利下滑至0.41元,以2023年12月31日收盘价计算,公司股息率为2.96%;若以2024年盈利预测及2024年11月11日收盘价计算,同时假设共公司2024年分红比例达46.8%,则当前公司股息率为3.7%。

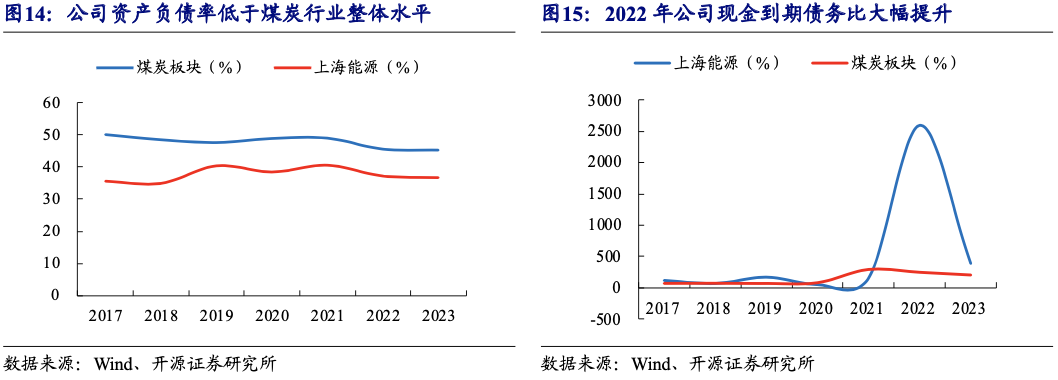

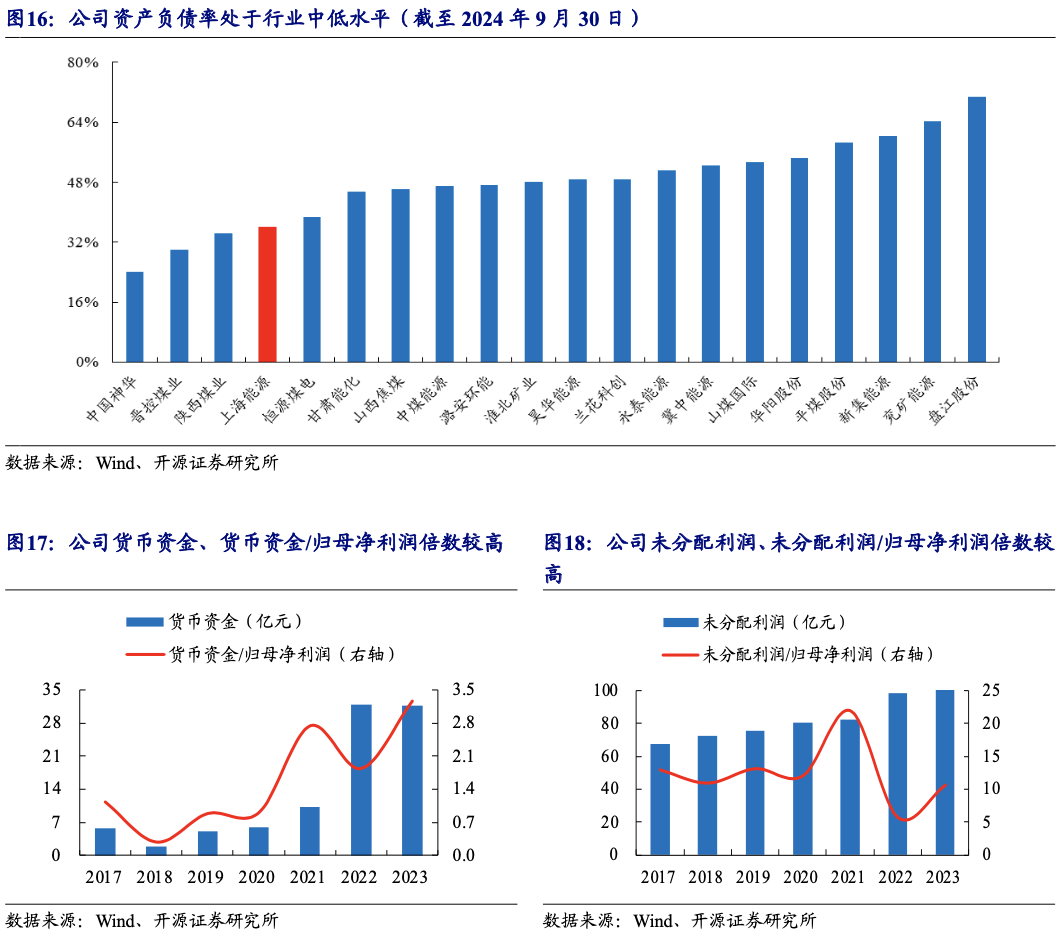

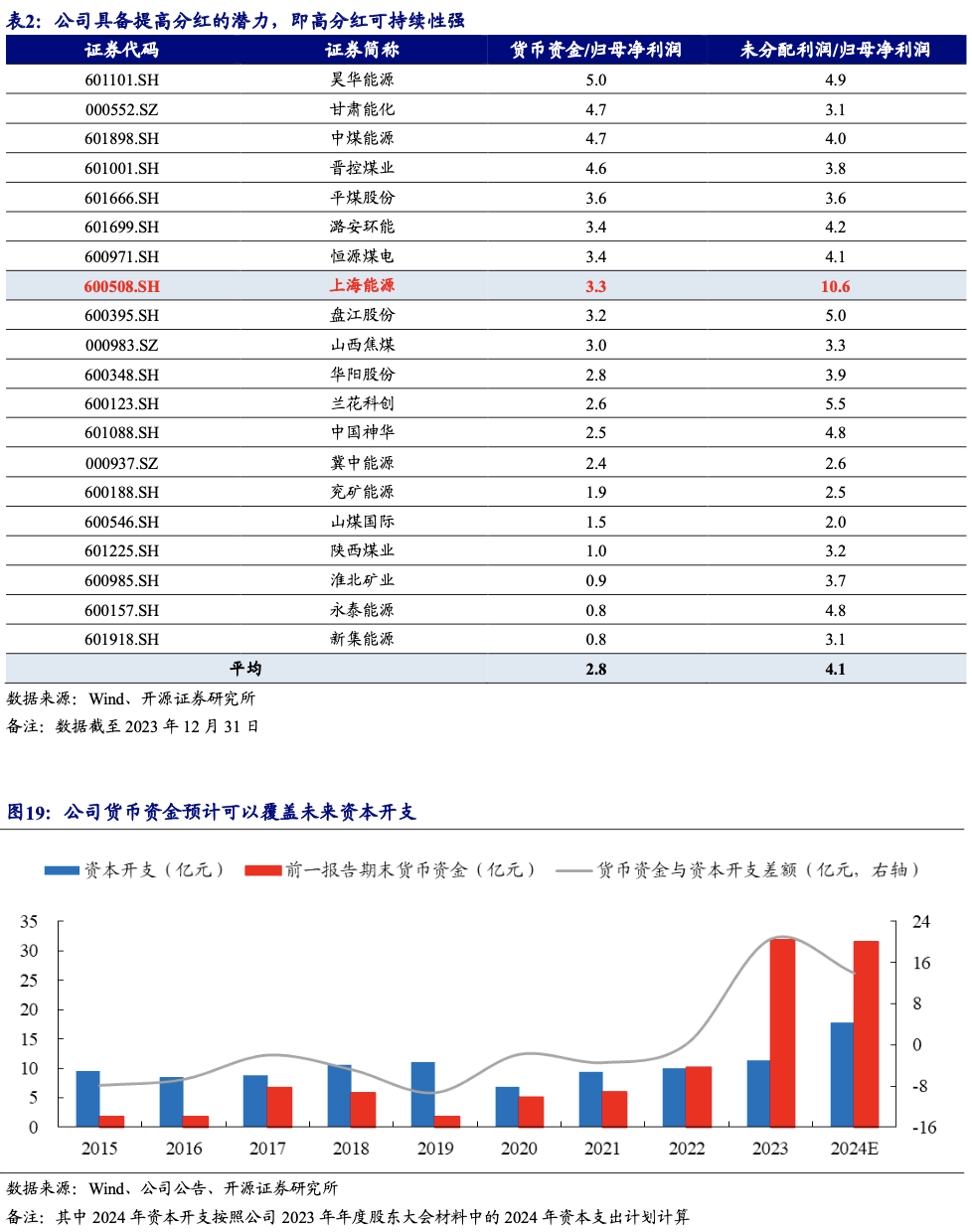

资产负债率稳中有降,货币资金、未分配利润储备高于行业平均水平。从资本结构来看,近年来公司资产负债率整体呈下降趋势,资本结构明显改善,截至2023年末,公司资产负债率为36.7%,较2021年下降3.8pct;横向对比来看,公司资产负债率亦低于煤炭行业45.3%的整体水平。从偿债能力来看,2020-2021年公司现金到期债务比低于煤炭板块整体水平,但2022年公司受益于公司经营活动产生的现金净流量大幅提升,公司现金到期债务比明显改善并远高于煤炭板块整体水平,2023年公司现金到期债务比为391.1%,较2021年 233.4pct,与之相对应的是2023年煤炭板块的现金到期债务比为203.3%,公司现金到期债务比较煤炭板块整体水平高187.7pct。从分红能力来看,2023年公司货币资金31.6亿元,未分配利润102.8亿元,货币资金/归母净利润为3.3倍,未分配利润/归母净利润为10.6倍;从横向对比来看,主要煤炭上市公司货币资金/归母净利润平均为2.8倍,上海能源货币资金/归母净利润水平高于行业主要煤炭上市公司平均水平,而主要煤炭上市公司未分配利润/归母净利润为4.1倍,公司10.6倍水平远高于主要煤炭上市公司平均水平,表明公司拥有较强的潜在提分红能力。从资本开支来看,近年来公司资本开支规模整体呈增长趋势,2024年公司各项资本支出计划初步共安排17.8亿元,而截至2023年末公司货币资金为31.6亿元,截至2024年三季报公司货币资金为27.2亿元,足够覆盖公司资本支出,公司分红水平仍有提升空间。

3

煤炭业务:煤矿成长性可期,吨煤盈利具备可比优势

3.1、新疆矿区产能增量可期,精煤占商品煤产量比重进一步提升

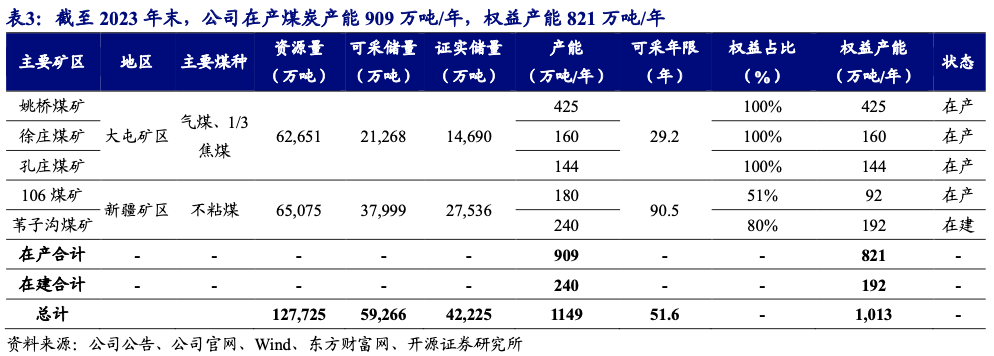

公司在产矿井核定产能909万吨/年,新疆矿区产能增量释放可期。公司拥有江苏徐州和新疆两大煤炭生产基地,两大生产基地包括4座在产煤矿以及1座在建煤矿,主要品种为1/3焦煤、气煤、肥煤和不粘煤,是优质炼焦煤和动力煤,目前4座在产矿井核定产能909万吨/年。其中,江苏徐州基地位于苏鲁交界的江苏省徐州市沛县境内的大屯矿区,包括姚桥煤矿、徐庄煤矿和孔庄煤矿3对生产矿井,核定产能729万吨/年,煤炭品种为1/3焦煤、气煤和肥煤,所生产原煤经洗选加工为精煤(配焦用煤)后对外销售,其中冶炼用六级、九级精煤分别获得国家优质产品银质奖和部优产品称号;新疆基地位于新疆准南煤田呼图壁白杨河矿区,包括1座年核定生产能力为180万吨/年的在产矿井及1座年设计生产能力为240万吨/年的在建矿井(预计2025年底建成投产),主要煤种为不粘煤,为优质的动力煤,其中苇子沟煤矿建成后公司核定产能将达到1149万吨/年,核定产能将提升26.4%,权益产能将达到1013万吨,权益产能将提升23.4%。同时,公司本部拥有1个选煤中心3座选煤厂,洗选能力820万吨/年,江苏本部原煤全部入洗。

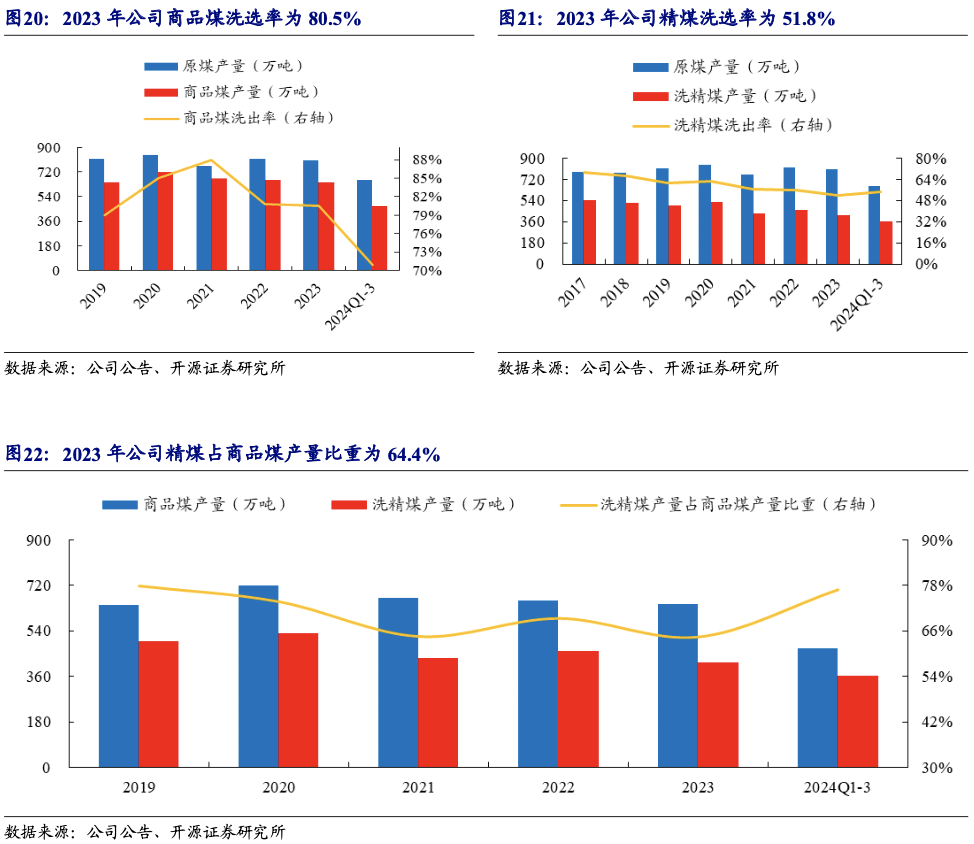

公司商品煤洗选率维持相对稳定,2023年洗精煤产量占商品煤产量比重达64.4%。近年来公司商品煤洗出率基本维持在80%以上水平,2023年公司原煤产量为802.6万吨,同比-2%,商品煤产量为646.1万吨,同比-2.4%,2023年公司商品煤洗出率为80.5%,同比-0.3pct。公司煤炭生产以精煤为主,2023年公司精煤产量为416.1万吨,同比-9.3%,精煤洗选率为51.8%,同比-4.2pct,2023年公司精煤占商品煤产量比重达64.4%,同比-4.9pct。2024年前三季度,公司原煤产量为662.7万吨,同比 6.1%,商品煤产量为470万吨,同比-3.8%,商品煤洗出率为70.9%,同比-7.3pct,2024年商品煤产量下滑是受到地方关系协调、安全监管等因素影响,控股子公司新疆天山煤电(即106煤矿)商品煤产销量同比下降较多影响,目前该煤矿生产、销售已趋向正常;2024年前三季度公司精煤产量361.4万吨,同比 12.3%,精煤产量占商品煤产量比重为76.9%,同比 11pct,公司精煤产量比重同比提升。

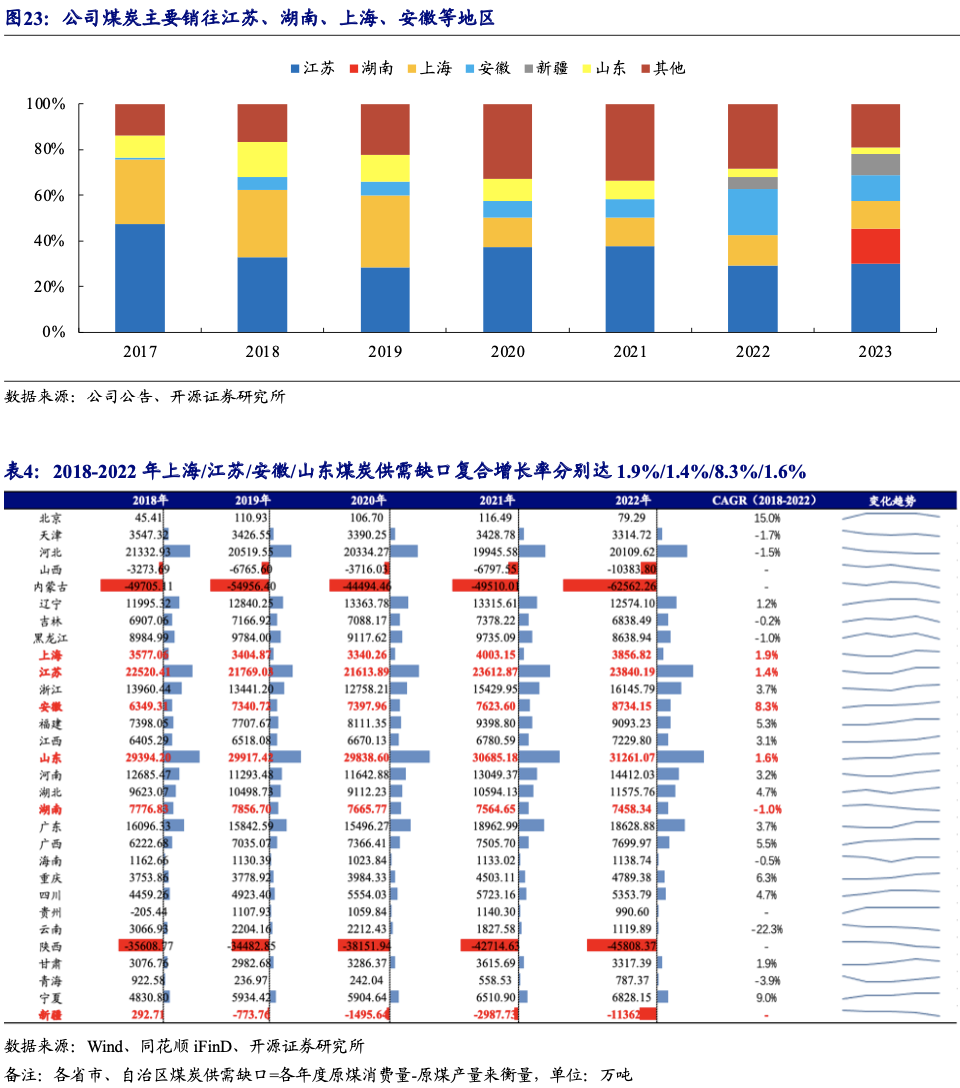

公司煤炭主要销往江苏、湖南、上海、安徽等地区,下游地区煤炭供需缺口呈扩大趋势。公司本部江苏基地地处华东苏鲁豫皖四省交接处,位于淮海和“长三角”徐州工业基地,交通条件和地理位置十分优越,有利于公司综合协调资金、技术、人才、信息等重要资源配置,为公司煤炭及延伸产品提供主要消费市场,运输成本低,具有独特的区位竞争力。从销售区域来看,公司煤炭主要销往江苏、湖南、上海、安徽等地区,2023年江苏/湖南/上海/安徽/新疆/山东/其他地区煤炭销售收入占比分别为30.2%/15.2%/12.1%/11.2%/9.3%/3.0%/19.0%。以各省市年度原煤消费量-产量来衡量各省市年度煤炭供需缺口,近年来,上海、江苏、安徽、山东等地煤炭供需缺口整体呈扩大趋势,2018-2022年上海/江苏/安徽/山东煤炭供需缺口复合增长率分别达1.9%/1.4%/8.3%/1.6%,公司下游主要销售区域煤炭供需缺口持续扩大,公司煤炭销量有望伴随公司产能稳定释放而提升。

3.2、公司吨煤售价高于可比公司,吨煤毛利具备可比优势

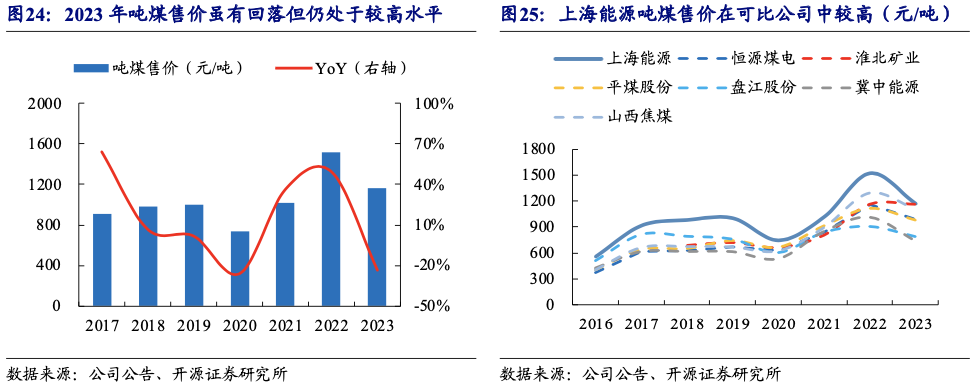

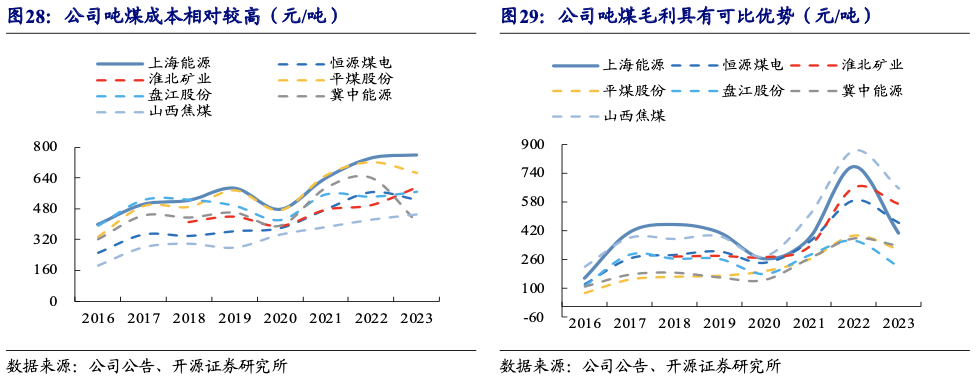

公司吨煤综合售价高于可比公司。2021-2022年公司煤炭售价在国内煤价上行的趋势下出现大幅抬升,期间吨煤综合售价为1014.9/1518.8元/吨,同比 36.8%/ 49.6%,2023年公司吨煤综合售价跟随市场煤价下降趋势同比-23.2%至1167.1元/吨。横向对比来看,公司吨煤售价在可比公司中相对较高,2023年淮北矿业/山西焦煤/恒源煤电/平煤股份/盘江股份/冀中能源吨煤综合售价为1159.8/1106.8/991.8/983.2/787.7/743.2元/吨。

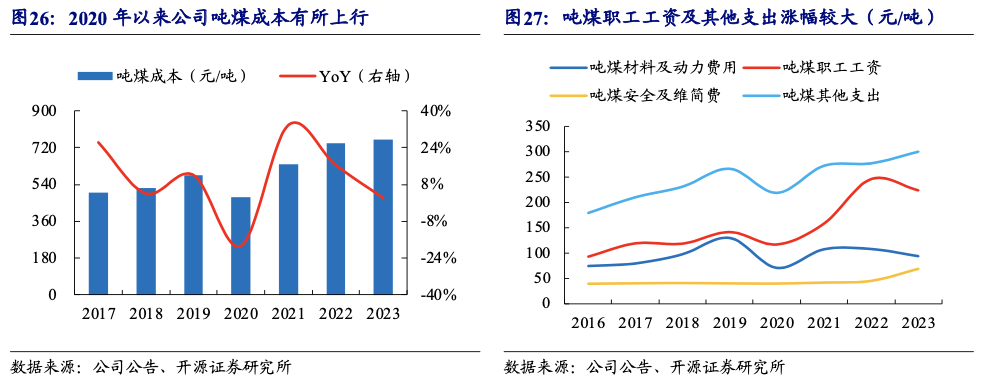

公司吨煤成本有所提升,吨煤毛利较可比公司仍具优势。近年来,公司吨煤成本整体呈上行趋势,2021-2023年公司吨煤成本连续3年上涨,2023年公司吨煤综合成本为760.2元/吨,同比 2.2%。从分拆成本来看,近年来公司职工工资上升明显,2016-2023年公司吨煤职工工资复合增长率达13.3%,此外2016-2023年公司吨煤安全及维简费/吨煤材料及动力费用/吨煤其他支出分别为8.4%/3.4%/7.7%。尽管近年来公司吨煤成本整体上行,且公司吨煤成本在可比公司中亦处于较高水平,但公司吨煤毛利仍具备比较优势。2016-2022年间公司吨煤毛利同山西焦煤水平相近,在可比公司中优势明显,但由于公司2023年吨煤价格下滑明显,公司2023年吨煤毛利同比-47.5%至406.9元/吨,低于山西焦煤654.6元/吨、淮北矿业567.4元/吨,恒源煤炭462.9元/吨水平,但高于冀中能源333.6元/吨、平煤股份315.2元/吨、盘江股份218.6元/吨水平,公司吨煤毛利仍具优势。

4

其他业务:煤电铝运一体化经营,产业协同效应明显

4.1、电力业务:火电&绿电融合发展,板块盈利逐步改善

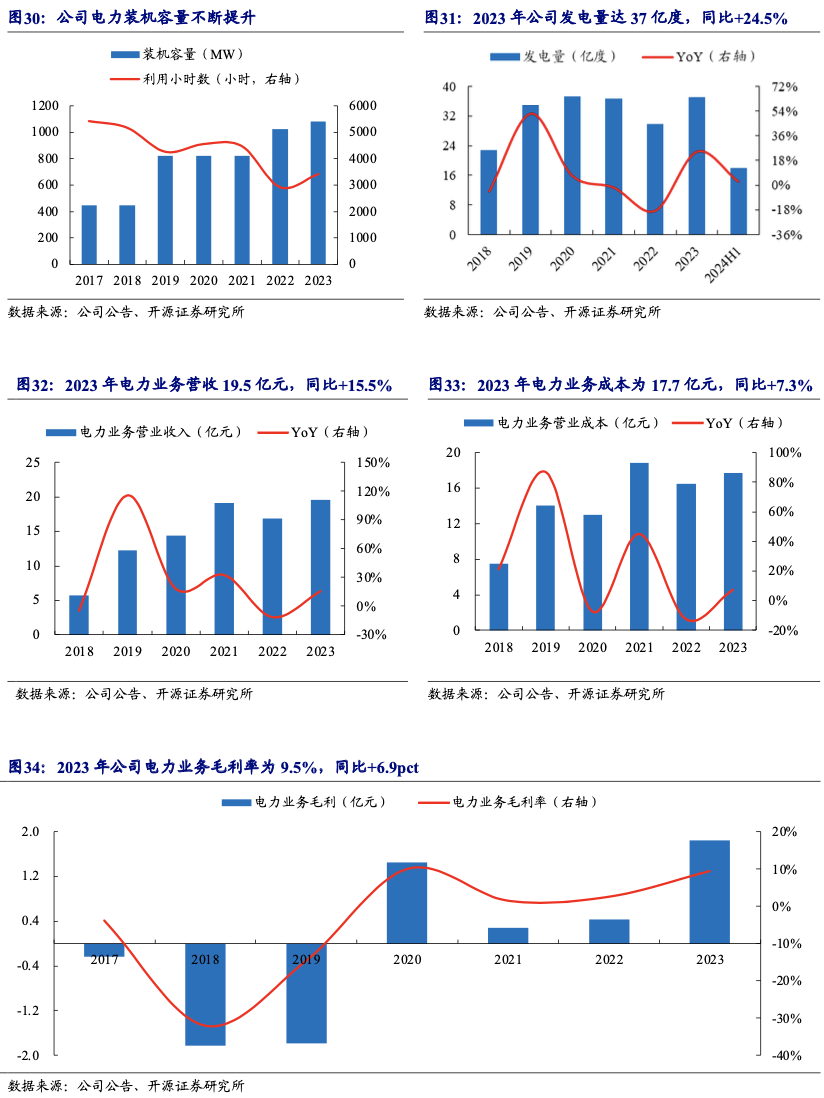

公司拥有“发供电、售配电、供暖供热、电力运维”全产业链,发电总装机容量为1083兆瓦,其中火电总装机容量820MW,新能源装机263MW。公司实现精煤外运、劣煤转化、发电、售电、售热产业链经营模式,煤电一体化的协同优势得到充分发挥,进一步提高公司的盈利能力和抗风险能力,当前公司火电总装机容量820MW,其中2×350兆瓦热电联产网上机组为沛县地区唯一供汽供热源。同时,公司大力发展新能源作为转型升级的重要方向和通道,按照“因地制宜、多能联营、多能互补、多措并举”的发展方向,结合国家产业政策和大型能源基地布局,加强资源储备,目前重点依托江苏本部煤炭采煤塌陷地资源,正在积极推进“源网荷储一体化”示范基地、国家百万千瓦级采煤沉陷区生态治理清洁能源基地、江苏省综合能源示范基地建设,同时加强外省域的新能源资源获取工作。目前公司新能源装机规模达263MW,在建新能源光伏项目205MW,在建项目预计2024年底并网发电,届时公司发电装机容量将达到1288MW。

公司发电量稳步提升,板块盈利持续改善。近年来,公司发电量稳步提升,2023年公司发电量达37.03亿度,同比 24.5%,发电利用小时数为3419小时,2024年上半年公司发电量维持增长趋势,2024H1公司发电量达17.96亿度,同比 2.5%。伴随公司装机容量及发电量提升,公司电力板块营业收入亦整体呈增长趋势,2023年公司电力业务营业收入为19.5亿元,同比 15.5%,电力业务营业成本为17.7亿元,同比 7.3%,电力业务毛利为1.8亿元,同比 326.2%。按照1度电消耗310克煤计算,2023年公司电力业务耗煤量约为115万吨,2023年公司自用商品煤量为44万吨,按此计算,公司火电业务自用煤占比为38%,外购煤占比为62%,随着煤炭价格逐步向合理水平回归,公司电力业务耗煤成本有望下降,电力业务盈利或有望改善。

4.2、其他业务:完善铝加工布局,自营铁路及设备制修协同效应明显

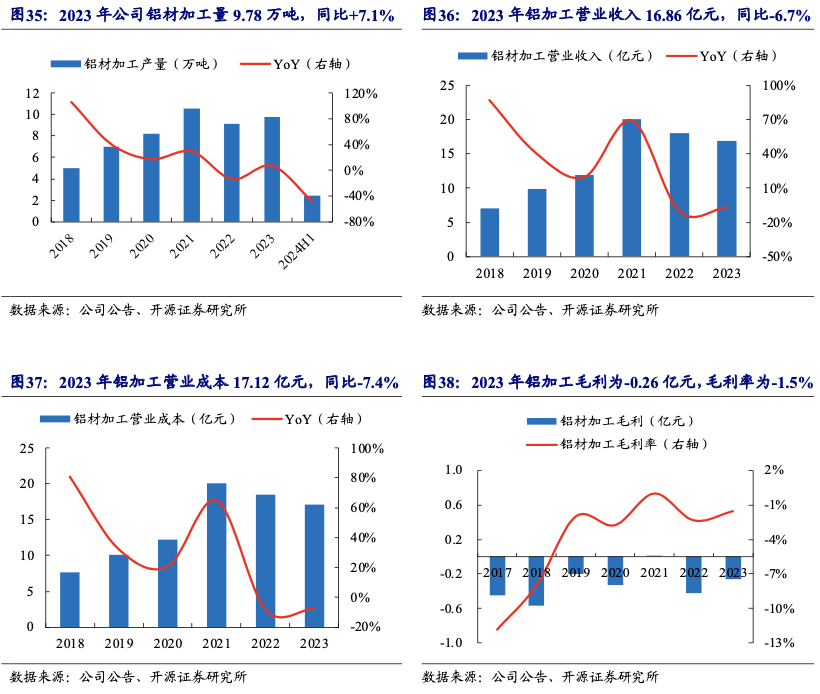

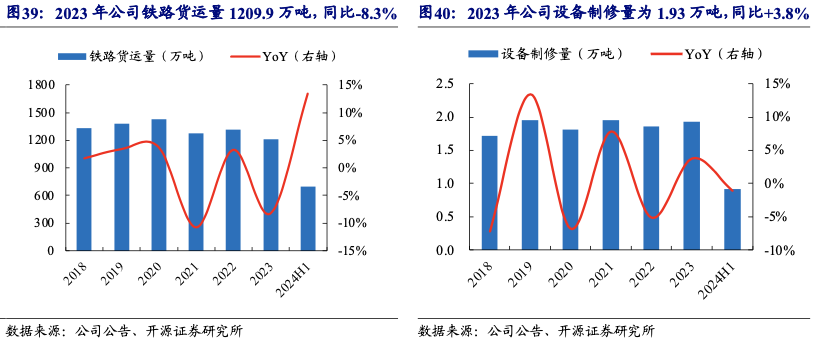

公司完善铝加工布局,自营铁路及设备制修协同效应明显。公司铝加工年生产能力为10万吨,2023年公司铝材加工量9.78万吨,同比 7.1%,2024H1公司铝材加工量2.44万吨,同比-48.3%。2023年公司铝加工业务实现营业收入16.86亿元,同比-6.7%,铝加工业务营业成本17.12亿元,同比-7.4%,铝加工业务毛利为-0.26亿元。同时,公司拥有自营铁路181.9公里,年运输能力为1300万吨,2023年公司铁路货运量为1209.9万吨,同比-8.3%,2024H1公司铁路货运量为697万吨,同比 13.4%。此外,公司所属拓特机械制造厂从事煤矿机械设备制造和修理,年设备制修能力1.8万吨,2023年公司设备制修量为1.93万吨,同比 3.8%,2024H1公司设备制修量为0.92万吨,同比-1.1%。公司自营铁路及拓特机械制造厂在为公司内部服务的同时,同样亦实现向外发展,公司内部业务间协作优势明显。

5

盈利预测:新项目投产及煤价趋势回升,业绩持续增长

公司煤炭、电力、铝加工及其他业务拆分的主要预测依据:

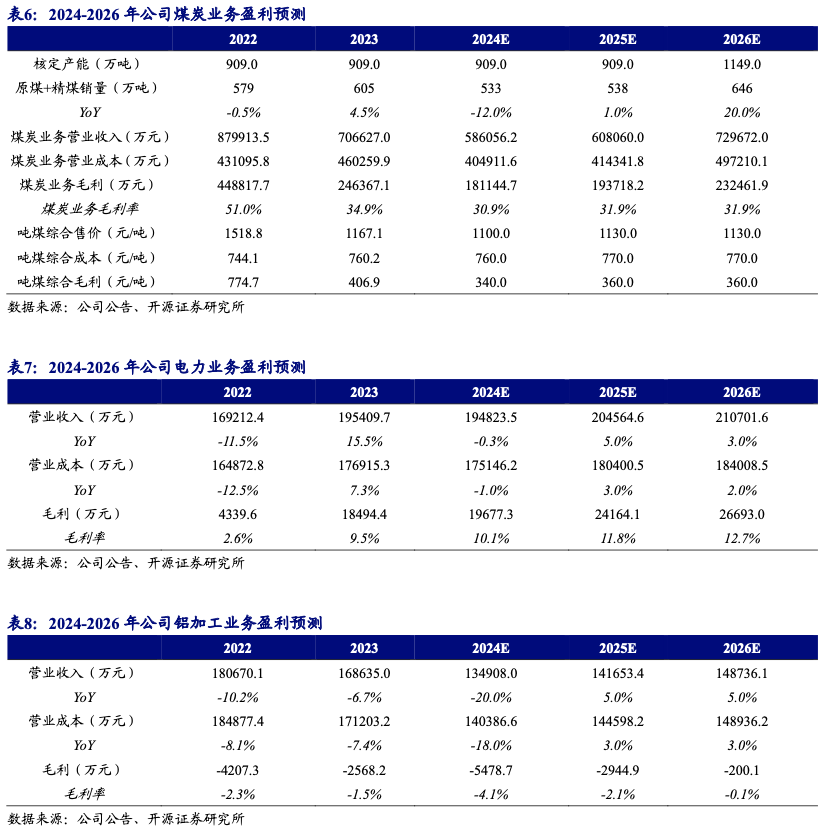

(1)煤炭业务:2024年受安监等因素影响,公司煤炭销量有所下滑,预计2025年煤炭销量相对平稳,且由于苇子沟煤矿预计于2025年底建成投产,假设2026年该煤矿按照约80%的洗选率以及60%的产能利用率计算,则2024-2026年公司商品煤(原煤 精煤)销量预计为533/538/646吨,同比-12%/ 1%/ 20%。同时伴随“一揽子”增量政策推出,2025年煤炭需求或有所改善,煤炭价格或有所提升,而2025年底伴随苇子沟煤矿投产,由于该矿主要生产动力煤,将拉低公司平均售价,但考虑到国内经济修复、煤价中枢进一步抬升,2026年公司吨煤售价预计和2025年保持相同水平,故假设公司2024-2026年吨煤售价为1100/1130/1130元/吨,吨煤成本为760/770/770元/吨。

(2)电力业务:虽然2024年公司电力业务营收有小幅回落,但成本端原料煤价格亦或有明显下降,2025-2026年伴随“一揽子”财政政策效果初显,国内经济有望加快复苏,并带动用电需求和原料煤价格提升,假设2024-2026年公司电力业务营业收入增速为-0.3%/ 5%/ 3%,电力业务营业成本增速为-1%/ 3%/ 2%。

(3)铝加工业务:2024年国内铝价同比下滑,公司铝加工业务营收有所下降,且2024年成本端氧化铝价格持续走高,铝加工业务毛利率或有所下降,2025-2026年伴随经济增长对铝需求增加,铝价格有望抬升,同时铝土矿生产安监或有所放松,铝加工业务毛利率或有所改善,假设2024-2026年公司铝加工业务营业收入增速为-20%/ 5%/ 5%,铝加工业务营业成本增速为-18%/ 3%/ 3%。

公司业绩有望释放。我们预计上海能源2024-2026年实现归母净利润8.1/9.7/12亿元,同比-16.3%/ 19.6%/ 23.2%,折合EPS分别为1.12/1.34/1.65元/股,当前股价对应PE分别为12.5/10.5/8.5倍。未来公司业绩有望释放:一是公司目前4座在产矿井核定产能909万吨/年,此外还有一座年设计产能为240万吨/年的在建矿井(苇子沟煤矿预计2025年底建成投产),建成后公司核定产能将达到1149万吨/年(提升26.4%),权益产能将达到1013万吨(提升23.4%);二是公司商品煤洗选率维持相对稳定,2023年公司洗精煤产量占商品煤产量比重达64.4%,且公司吨煤毛利具备可比优势,伴随国内“一揽子”增量政策发力,煤炭价格有望企稳回升;三是公司实现煤电铝运产业链一体化,产业协同效应明显,当前公司火电总装机容量820MW,新能源装机规模达263MW,同时公司在建新能源光伏项目205MW(在建项目预计2024年底并网发电),届时公司发电装机容量将达到1288MW。首次覆盖,给予“买入”评级。

6

估值分析:四维度论述估值,当前仍被明显低估

从四个维度来看,公司当前估值处于较低水平,估值修复未来可期:

维度一:PE估值低于可比公司。与可比公司相比,淮北矿业、平煤股份、盘江股份、冀中能源、山西焦煤、恒源煤电6家公司2024E-2026E平均PE为24.1/12.1/9.9倍,而上海能源为12.5/10.5/8.5倍,上海能源估值相对更低。

维度二:高分红兼具成长性,理应享受更高PE估值溢价。考虑到公司在央企市值管理背景下积极响应相关政策,实施特别分红和中期分红,且具有进行持续高分红的潜力,同时公司煤炭板块和电力板块未来皆具备成长性,公司盈利有望进一步释放,公司理应享受更高PE估值溢价。

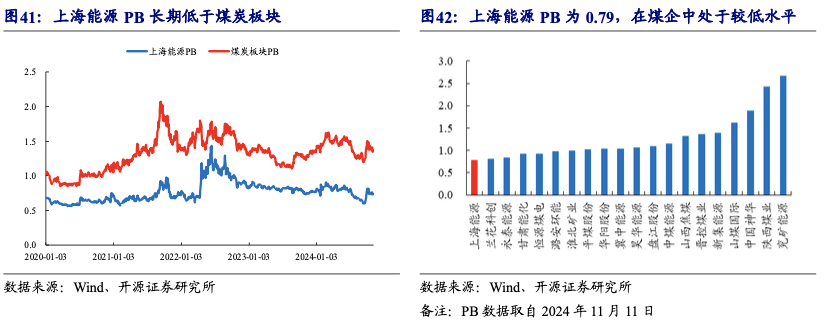

维度三:煤企为数不多破净股,PB估值有望修复。从横向来看,截至2024年11月11日,上海能源PB(LF)为0.79倍,而煤炭板块PB(LF)为1.39倍,上海能源PB长期低于板块整体水平,且当前公司PB(LF)低于其他主要上市煤企水平,是上市煤企中为数不多的破净股,在市场反攻过程中有望成为优先修复的价值洼地;从纵向来看,公司长期处于破净状态,2024年9月24日证监会发布的《上市公司监管指引第10号——市值管理(征求意见稿)》,长期破净公司应当制定并经董事会审议后披露上市公司估值提升计划,包括目标、期限及具体措施,相关内容和措施应当明确、具体、可执行,不得使用容易引起歧义或者误导投资者的表述,长期破净公司应当至少每年对估值提升计划的实施效果进行评估,并根据需要及时完善,经董事会审议后披露,且长期破净公司应当就估值提升计划执行情况在年度业绩说明会中进行专项说明,公司后续或进一步出台相应市值管理方案,估值修复未来可期。

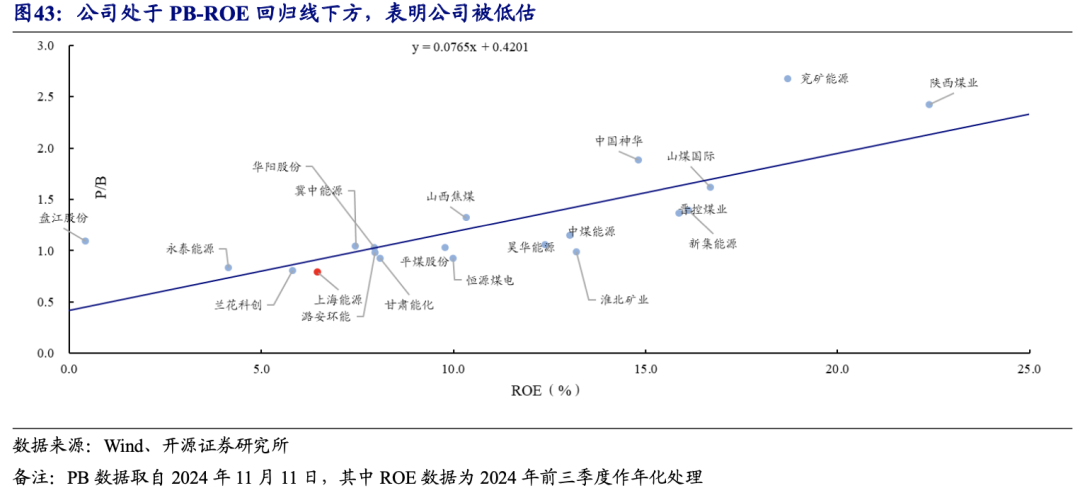

维度四:以PB-ROE衡量,公司PB存在明显折价。通过对主要煤炭上市公司的PB和ROE进行回归分析,得出煤炭公司PE与ROE之间存在y=0.0765x 0.4201的线性关系,按上海能源2024年前三季度ROE年化处理计算,当前PB估值为0.79倍,公司理应享受更高的估值定价。

7

风险提示

(1)煤价超预期下跌风险:若煤价大幅下跌,可能会明显影响公司业绩。

(2)在建项目进展不及预期风险:公司拥有一座在建煤矿,若建设进展不及预期,或导致公司业绩释放不及预期。

(3)安监形势趋严或影响煤炭生产:若国内安监形势趋严,则可能影响公司煤炭产能释放,进一步影响公司业绩。

VIP复盘网

VIP复盘网