讲讲这周末关注度较高的几个事:

一,周五盘后,财政部发布:规范企业数据资源相关会计处理 强化相关会计信息披露

1)结合会计上有关资产的属性确定了《暂行规定》的适用范围,明确了不同具体条件下数据资源的相关会计处理。

2)明确现阶段数据资源会计处理应当按照企业会计准则执行,并按照会计上经济利益实现方式,进一步细分为“企业内部使用的数据资源”和“企业对外交易的数据资源”两类,明确两类数据资源在确认、初始计量、后续计量、收入确认等环节应当遵循的具体准则。

可以看到,新规都是针对企业数据资源的【会计处理】做了更多的规定,这是在为数据资产入表做铺垫。

这个政策直接利好有存量数据资产,存在资产重估逻辑的公司;其次,数据确权、数据估值也间接利好。

二,财政部决定发行2022年特别国债 面值7500亿元

2022年特别国债是2007年特别国债的等额滚动发行,仍与原有资产负债相对应,不会增加财政赤字

机构精炼点评:(1)基本没有任何财政/货币政策含义;(2)基本没有任何流动性影响。

三,上交所再次发话

上交所:希望股权投资机构和证券公司将有限资源配置到国家科技创新最需要的地方

上周末上交所喊话支持国企重估,这周末又提到“国家科技创新”。

……

其他消息面

1、美股:道指-0.9%,纳指-0.7%,标普500-0.75%

2、光伏硅料续跌:根据InfoLink Consulting最新光伏产业链价格数据显示,多晶硅致密料均价跌至288元/公斤,继上周环比下跌2.3%之后继续下跌2.4%。

3、国务院联防联控机制综合组召开电视电话会议:部署落实新十条防控措施 加快推进医疗资源准备工作

4、钟南山最新判断:预计明年上半年能恢复到疫情前生活状态

5、第二届数据安全治理峰会将于2023年1月5日召开

6、深圳:今起不再对抵深人员采取疫情核查防控措施

7、文化和旅游部最新调整:娱乐场所和旅游景区均不再要求查验核酸健康码

8、无现货 一天一价 抗原自测盒供不应求

二、上周行情回顾

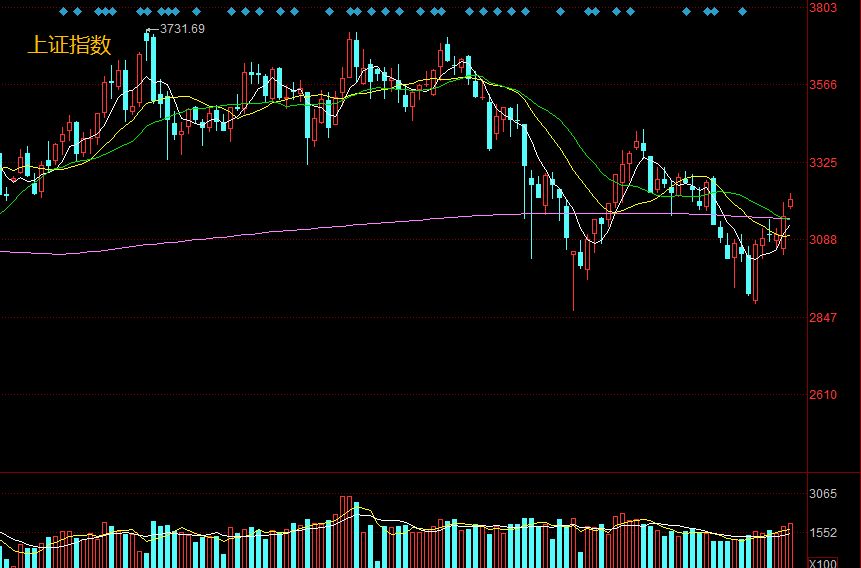

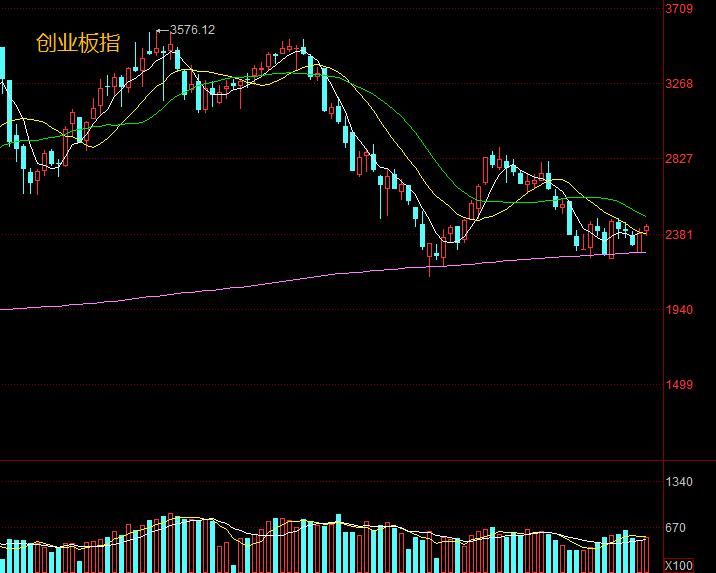

1.指数周线

两大指数周线都收小阳线,相比上一周放量。周线上反弹趋势还在,日k上整体是反复震荡的行情,短线每次向上都会遇到阻力,但每次看似要跌了也跌不下去。

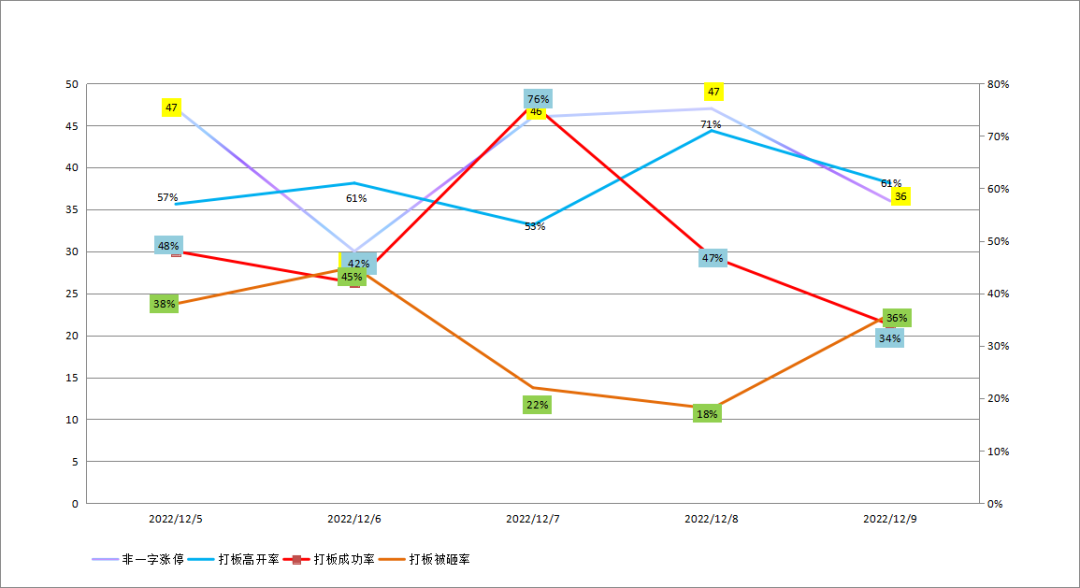

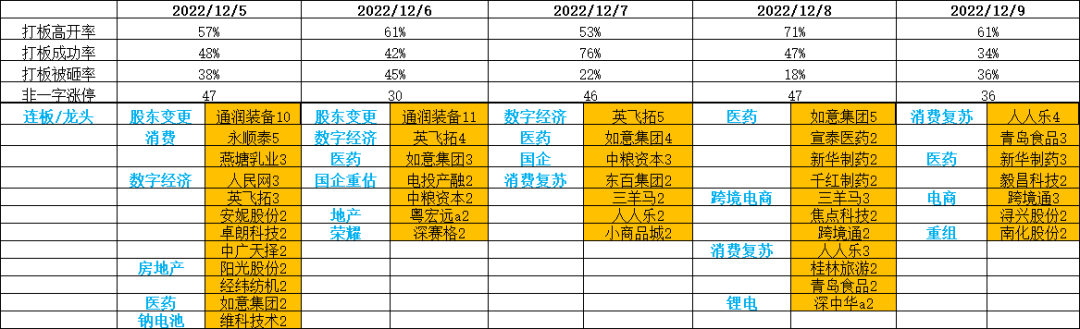

2.超短氛围

指数不差,但短线连板行情是噩梦级别。看上图的数据,全周涨停数量都在40+徘徊,成功率飙升那一天仅仅是前一天释放后的一个小型回暖,随后两天是继续走弱的。

3.活跃题材

有持续性的主要还是围绕着放开来炒作,但总体来说,也没有炒作节奏特别连贯的。

1.医药

这周前两个交易日,医药几乎全产业链都在大幅调整。周三再次开始走强,消息驱动,继续炒作轻症药。

相对之前来说,这次炒作更加有针对性,即抱团最核心最正的品种,比如,连花清瘟-以岭药业百亿反包新高;扑热息痛-丰原药业;布洛芬-亨迪药业、新华制药…

周三,新支线熊去氧胆酸启动:宣泰医药,新华制药,千红制药等;走到周五基本剩下最前排

周五,抗原检测集体爆发,又是消息驱动的。

总的来说医药虽然贯穿炒作,但受消息面驱动明显,也不是那么好参与。

2.复苏

放开-经济复苏这个链条逻辑是通顺的,而且也存在着一些潜在没兑现的东西,比如某首席说的万亿消费券,比如即将要开的中央经济会议。

逻辑顺,但对于复苏炒什么,市场分歧很大。各花入各人眼,一千个人眼中有一千种复苏概念股。

所以这个板块的特征,虽然整体有持续性,但只有宽度没有高度。

从最初的,饮料-永顺泰、来伊份;商超-徐家汇;到后续的物流-三羊马、跨境电商-人人乐;还有时不时冒泡的旅游,餐饮等。目前还没跑出一个凝聚合力的品种。

三、接下来的思路

指数方面,在放开预期下指数始终走得相对强势,虽然多次向上都上不去回落,但连续如此差的赚钱效应之下,依然能盘整不跌。

这也是周五文章里说的,这波有持续性的,都体现在以外资,内资大机构重仓的白马上。因为权重持续上涨,引发指数趋势,进而掩盖了短线热度的存量甚至是缩量博弈转弱。

这就是“市场客观上不弱,但很难做”的根源所在。还是那句话,认清并接受这个事实,才能更平静地做决策。这个时候需要回看自己账户的反馈,如果已经开始甚至连续负反馈了,自控才是第一位。

至于板块方面。大的方向还是那几个。

医药,有点越走越末端的感觉;经济会议预期,应该本周内就会落地,兑现之前可能反复活跃,有预期的主要是消费、数字经济、基建等;

此外还有一个主题是可以慢慢开始关注的,上周其实也提到了。放开后,市场交易完医药、复苏后,可能交易复苏初期的阵痛逻辑,比如四处阳性、工厂交叉传播反而影响复苏进程,对应的解决方式包括不限于,工厂自动化/服务业的无人化。

VIP复盘网

VIP复盘网